SK Eternix 的同业定位,核心问题不是单独解释公司是什么,而是判断它在韩国新能源股票中更接近哪一类公司。只有先确认业务类型,后续关于收入结构、风险敞口和交易页面信息的理解才有共同基础。

用户在比较韩股新能源公司时,常见困惑是把装机规模、行情表现、收入增速或“新能源”标签放在同一个维度里直接比较。这样的方式容易忽略运营型、工程型、开发型和设备型公司的差异,也可能把项目交付收入与长期运营现金流混在一起看。

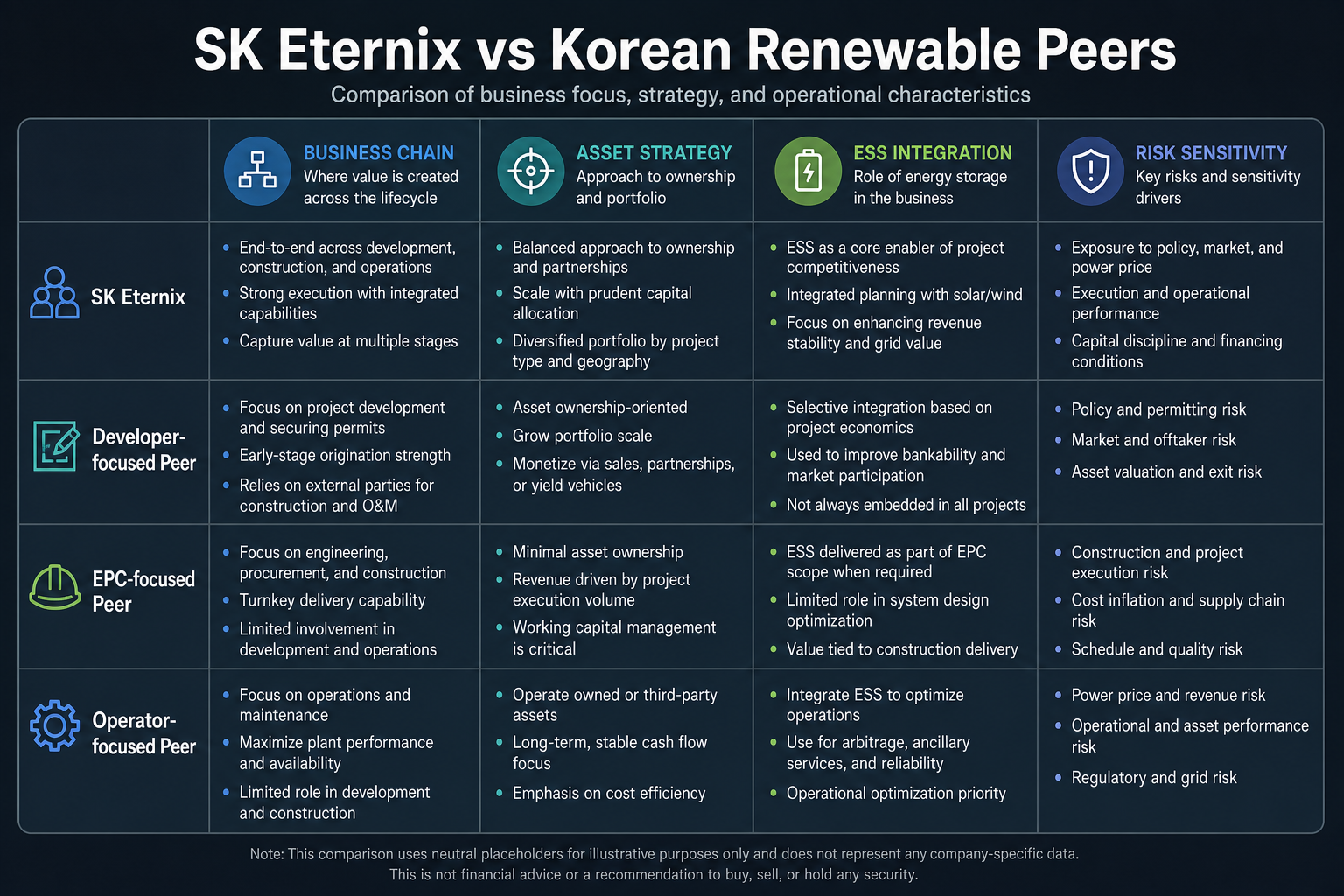

更适合 SK Eternix 的方法,是先比较业务链条和资产策略,再观察 ESS 协同、电力交易能力、融资条件、并网节奏和汇率敞口。这个框架可以把“同属新能源板块”拆成更清晰的结构问题,避免只凭单一指标得出过度简化的结论。

SK Eternix 是什么类型的新能源公司?

SK Eternix 可归为“新能源资产运营平台”类型。其核心不是单一施工项目,也不是只做某一种新能源设备,而是围绕太阳能、风电、燃料电池、ESS 与电力交易形成组合资产。这样的结构使公司更依赖项目投运、资产管理和长期结算效率。

与纯工程公司相比,SK Eternix 的收入更可能体现运营资产特征;与单一电源公司相比,SK Eternix 的业务结构更分散,但管理难度也更高。理解这一定位,是进行同业对比的第一步。

韩国新能源同类股通常有哪些类型?

韩国新能源相关公司可以粗略分为四类:项目开发型、工程施工型、资产运营型、设备或材料配套型。不同类型的公司虽然都处在新能源链条中,但收入确认、资本开支、项目周期和政策敏感度并不相同。

将所有新能源公司放在一个估值框架中,容易忽略商业模式差异。对比 SK Eternix 时,最接近的对象通常是同样偏运营、持有资产并受电力市场规则影响的公司,而不是纯 EPC 或单一设备供应商。

对比韩股新能源公司,先看哪些维度?

可先看四个基础维度:

| 维度 | SK Eternix 常见特征 | 同类公司常见差异 |

|---|---|---|

| 业务链条 | 开发/建设/运营/交易一体化倾向 | 可能更偏单环节(开发或施工) |

| 资产策略 | Build-to-Own 持有运营 | 部分公司偏项目出售 |

| 协同能力 | ESS 与交易协同强调 | 有些公司协同链条较短 |

| 风险暴露 | 对并网与融资更敏感 | 对订单/工程周期更敏感 |

图 1. SK Eternix 与韩国新能源同类股对比:从业务链条、资产策略、ESS 整合与风险敏感度观察差异。

图 1. SK Eternix 与韩国新能源同类股对比:从业务链条、资产策略、ESS 整合与风险敏感度观察差异。

表格中的四个维度可以作为第一层筛选。若两家公司在资产策略、收入确认和风险暴露上差异过大,即使都属于新能源板块,横向比较也可能失真。

SK Eternix 的结构优势主要体现在哪里?

主要在于“组合运营”。太阳能、风电、燃料电池与 ESS 可形成互补,运营资产沉淀后现金流稳定性通常更高,电力交易能力也有助于提升资产调度和结算效率。这类结构更适合中长期业务分析框架,但不一定在所有市场阶段都表现为高弹性。

组合运营的价值在于降低单一技术路线或单一项目的依赖度。太阳能、风电、燃料电池和 ESS 对政策、建设周期和运行条件的敏感度不同,多资产组合有助于构建更完整的运营曲线。不过,资产越多元,对调度、融资和项目管理的要求也越高。

与同类公司相比,SK Eternix 更容易受哪些因素影响?

与同类公司相比,SK Eternix 更容易受到四类变量影响。第一是投运节奏,在建项目何时并网决定回报兑现速度;第二是融资条件,利率与再融资环境会影响资产收益率;第三是规则变化,电力市场机制调整可能改变结算效率;第四是汇率换算,跨境投资者最终看到的账户结果可能与韩元口径表现不同步。

这些变量可进一步放入政策、项目进度与汇率风险清单中做持续复核。

SK Eternix 与同类股一表看懂核心差异

| 对比项 | SK Eternix | 开发/施工型新能源公司 | 设备或材料型公司 |

|---|---|---|---|

| 收入特征 | 偏长期运营与结算 | 偏项目交付与工程进度 | 偏订单、出货与价格周期 |

| 资产负担 | 较重,需长期持有资产 | 通常取决于项目周期 | 通常更依赖库存与产能 |

| 关键风险 | 并网、融资、政策、电力交易规则 | 施工、验收、项目回款 | 原材料、需求、价格竞争 |

| 分析重点 | 可运营资产质量与现金流 | 项目储备与执行效率 | 毛利率、订单与产能利用率 |

这张表的意义在于拆分“新能源”标签下的不同盈利机制。SK Eternix 更适合放在运营资产框架中分析,而不是简单与所有新能源公司比较收入增速或市值规模。

如何避免“看起来在对比,实际在错比”?

常见错比有三类:

- 拿运营型公司和纯工程公司直接比估值

- 只看装机规模,不看并网与利用率

- 只看收入增速,不看现金流质量与负债结构

对 SK Eternix,“结构可比法”更适合:先筛选同样偏运营、同样有储能协同、同样受政策机制影响的公司,再进行横向对比。Build-to-Own 商业模式是判断可比对象时的重要分界线。

同业对比有哪些局限?

同业对比无法替代公司自身披露。新能源公司在项目阶段、并网条件、融资结构、地区政策和会计口径上差异很大,即使业务标签相近,也可能对应完全不同的风险曲线。

另一个局限是周期不同步。工程型公司可能先反映订单变化,运营型公司更受并网和结算影响,设备型公司则可能先受原材料价格和库存影响。对比结果应作为结构判断,而不是单独结论。

同业对比和交易页面信息如何结合?

同业对比解决的是公司分类问题,交易页面信息解决的是标的识别和订单执行问题。分析 SK Eternix 时,应先确认 475150 对应的公司主体,再把业务结构放入新能源同业框架中观察。若代码、名称或市场板块识别错误,后续对比都会失去基础。

交易页面还可以帮助核对标的是否可交易、订单类型是否可用、账户资金口径是否清晰。但这些信息不能替代同业分析。更稳妥的做法是把交易页作为操作核对入口,把同业对比作为业务理解入口,两者分别处理。

总结

SK Eternix 与韩国新能源同类股的关键差异在“模式”而非“标签”。如果不先识别公司是运营型、项目型还是设备型,就很难得到有效结论。结构化对比比单点数字更重要。

FAQ

为什么不能只看装机规模?

装机不等于回报,投运效率、结算机制和融资成本同样关键。

SK Eternix 更像成长股还是公用事业股?

介于两者之间:有成长属性,但盈利兑现也体现出运营资产特征。

同类对比最该盯哪一个指标?

优先看可运营资产质量与现金流稳定性,再看单期利润增速。

为什么运营型公司不能直接和工程型公司比较?

运营型公司依赖资产长期投运和现金流,工程型公司更依赖项目交付与回款。两类公司的收入节奏和风险暴露不同。

分享

目录

相关文章

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测

盘点10大比特币矿企

Gate 研究院:2024 年 11 月 Web3 行业融资报告

什么是 Polymarket?