美国消费市场规模庞大,而信用消费已经成为现代零售体系的重要组成部分。从日常购物到医疗支出,从家居装修到电子产品采购,大量消费活动都依赖融资工具完成。Synchrony Financial 正是在这些消费场景中提供金融服务,并逐渐发展成为美国消费金融行业最具代表性的企业之一。

SYF股票的基本信息

Synchrony Financial 最早源于通用电气(GE)的金融业务体系,随后独立上市并专注于消费金融市场。与传统商业银行不同,公司并未将重点放在企业贷款或投资银行业务,而是围绕消费者融资需求建立业务体系。

SYF 是 Synchrony Financial 在纽约证券交易所(NYSE)上市交易的证券代码。公司总部位于美国康涅狄格州,属于美国消费金融行业的重要参与者。

目前,Synchrony Financial 已与美国众多零售品牌、医疗机构和服务企业建立合作关系,其金融产品覆盖信用卡、消费贷款、分期付款以及数字支付等多个领域。在美国消费金融市场中,SYF已经形成较高市场份额和品牌影响力。

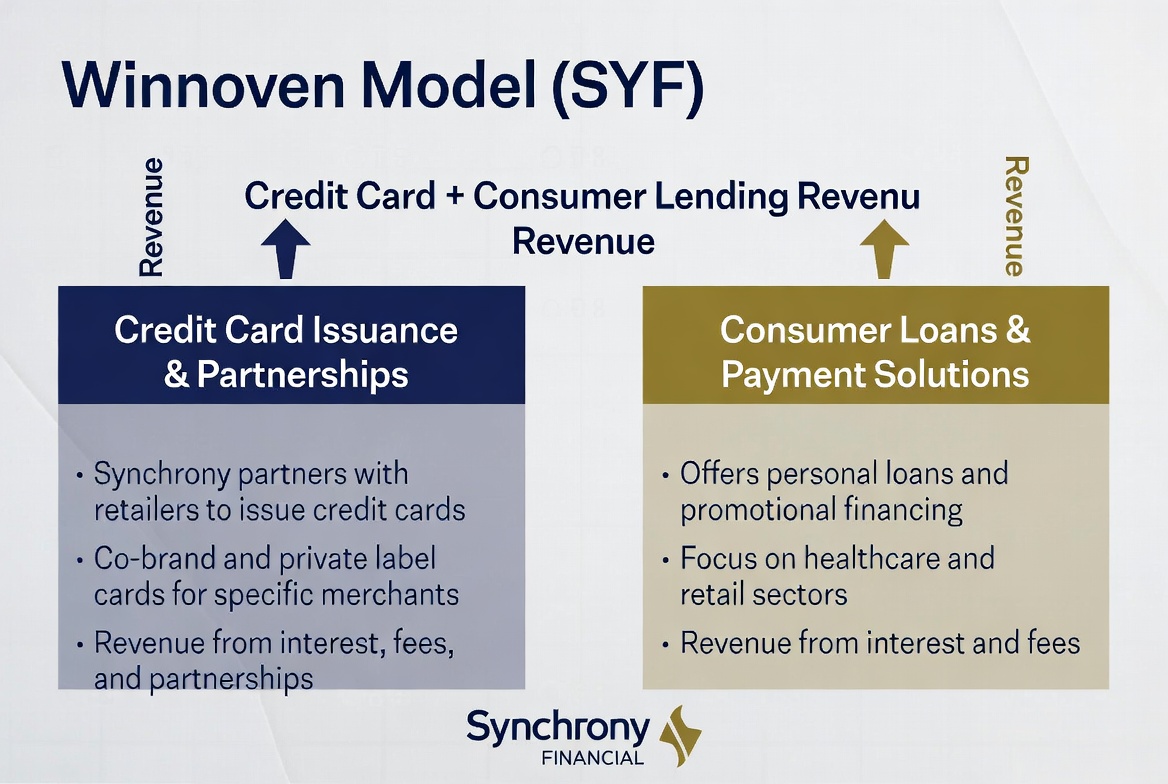

Synchrony Financial的收入来源有哪些

Synchrony Financial 的收入结构主要围绕消费者信贷业务展开。公司通过向消费者提供信用额度和融资服务获得利息收入,同时通过与零售合作伙伴建立长期合作关系获得持续业务增长。

与传统银行相比,SYF的收入更加依赖消费活动和信用使用情况。当消费者持续使用信用卡购物、选择分期付款或申请消费贷款时,公司便能够从资金使用过程中获得收益。

整体来看,Synchrony Financial 的收入来源主要包括以下几个方向:

| 收入来源 | 主要内容 |

|---|---|

| 信用卡利息收入 | 信用卡余额产生的利息 |

| 消费贷款收入 | 分期付款与融资服务 |

| 商户合作收入 | 联名卡与零售合作项目 |

| 手续费收入 | 账户服务及相关费用 |

| 存款业务收入 | 部分金融产品相关收益 |

这种收入结构使公司能够同时受益于消费者支出增长和合作伙伴生态扩张。

信用卡业务如何创造收入

信用卡业务是Synchrony Financial最核心的收入来源之一。与许多金融机构不同,SYF更专注于零售品牌信用卡和联名信用卡市场,而不是单纯发行通用信用卡产品。

消费者在合作商户购物时,可以使用由Synchrony提供的信用卡完成支付。如果消费者未在账单周期内全额还款,则会产生利息支出,而这部分利息收入构成公司盈利的重要来源。此外,部分信用卡产品还会产生账户管理费用和相关服务收入。

对于商户而言,信用卡项目不仅是支付工具,更是一种客户管理工具。通过积分奖励、会员权益和专属折扣,商户能够提高客户复购率和消费频率。对于Synchrony而言,这种合作模式能够持续扩大用户基础,并形成稳定的交易流量。

信用卡业务的价值不仅来自单笔交易,而是来自消费者长期使用信用额度形成的持续收入。因此,客户留存率和活跃度成为推动业务增长的重要因素。

消费贷款服务如何贡献增长

除了信用卡业务之外,消费贷款服务也是Synchrony Financial的重要增长引擎。许多高价值消费场景并不适合一次性付款,因此分期融资成为推动消费的重要工具。

家具采购、家装升级、医疗护理、汽车维修以及大型电子产品购买都属于典型消费贷款应用场景。消费者能够通过融资方案提前完成消费,而后按照约定周期偿还资金。

对于商户而言,消费贷款能够降低消费者的支付门槛,从而提高订单成交率和客单价。对于Synchrony Financial而言,贷款余额增长意味着更多利息收入来源,因此消费贷款已经成为公司收入结构中的重要组成部分。

随着消费者对灵活支付方式需求增加,消费贷款服务逐渐从补充工具发展为现代消费金融生态的重要组成部分。

零售合作伙伴体系如何扩大客户规模

零售合作网络是Synchrony Financial区别于传统银行的重要竞争优势。公司长期专注于与品牌商和零售企业建立合作关系,并通过联名信用卡和融资服务嵌入消费场景。

在这种模式下,消费者通常并非直接寻找金融机构,而是在购物过程中接触到由合作商户提供的金融产品。例如消费者在家具店、医疗机构或电子产品零售商处消费时,便可能接触到由Synchrony支持的融资服务。

这种获客方式具有较高效率。商户获得销售增长,消费者获得支付便利,而Synchrony则获得新的金融客户。随着合作伙伴数量持续增加,公司能够覆盖更多消费场景并扩大市场份额。

长期积累的合作网络已经成为Synchrony Financial最重要的护城河之一,也是推动业务持续扩张的重要动力。

风险管理能力为何影响盈利水平

消费金融行业的核心挑战并非获客,而是风险控制。由于SYF向大量个人消费者提供信用额度,因此信用风险管理直接决定企业盈利能力。

如果违约率上升,公司需要计提更多坏账准备,从而影响利润表现。相反,如果信用审核体系能够有效识别风险客户,则能够提高资产质量并增强盈利能力。因此,风险管理能力被视为消费金融企业最重要的核心竞争力之一。

Synchrony Financial 长期投入数据分析和信用评估体系建设,通过消费者行为数据、信用记录和支付历史进行风险评估。这种能力不仅影响贷款审批效率,也影响长期经营表现。

从行业角度来看,消费金融企业的增长速度固然重要,但风险控制能力往往决定企业能否长期保持稳定盈利。因此,风险管理已经成为Synchrony Financial 商业模式的重要组成部分。

如何购买 SYF(Synchrony Financial)股票

SYF 是 Synchrony Financial 在纽约证券交易所上市交易的证券代码。传统情况下,投资者可以通过支持美股交易的证券账户购买 SYF,从而参与美国消费金融行业的发展。

由于Synchrony Financial 的业务覆盖信用卡、消费贷款和零售金融服务,因此其经营表现通常受到消费支出、利率水平以及消费者信用状况等因素影响。许多市场参与者会将SYF视为观察美国消费金融市场的重要企业之一。

随着数字资产市场与传统金融市场逐渐融合,市场上也出现了更多围绕股票价格波动的交易工具。例如部分平台提供与股票价格联动的 CFD 产品,使用户能够通过价格变化参与市场,而无需直接持有股票资产。

以 Gate TradFi 为例,用户能够在同一账户环境下关注数字资产、股票、ETF、指数以及商品等不同市场。部分市场还提供 Gate CFD 产品,为跨市场资产配置和价格观察提供更多选择。

无论采用何种方式参与市场,投资者都应充分了解产品结构、交易规则以及所在地区的监管要求。

总结

Synchrony Financial 的商业模式建立在消费金融生态之上。通过信用卡业务、消费贷款服务以及广泛的零售合作伙伴网络,公司能够持续连接消费者和商户,并从消费活动中创造收入。与此同时,风险管理能力决定了资产质量和盈利水平,也是Synchrony Financial 长期竞争力的重要来源。随着数字支付和消费金融持续发展,SYF已经成为美国消费金融市场最具代表性的企业之一。

FAQ

SYF主要依靠什么业务赚钱?

Synchrony Financial 主要通过信用卡利息收入、消费贷款收入以及与零售合作伙伴开展的金融服务项目获得收入。

Synchrony Financial属于银行吗?

Synchrony Financial 提供部分银行业务功能,但核心定位是消费金融公司,业务重点在于信用卡和消费贷款服务。

为什么信用卡业务能够成为主要收入来源?

信用卡业务能够持续产生利息收入和相关服务收入,同时具备较高客户黏性,因此成为消费金融企业的重要盈利来源。

零售合作模式为何重要?

零售合作能够帮助Synchrony直接接触消费场景,从而提高获客效率并扩大客户规模。

风险管理为何影响消费金融企业利润?

信用风险直接决定坏账水平。如果违约率上升,企业需要承担更多损失,因此风险控制能力会影响整体盈利能力。

Synchrony Financial与Capital One有什么区别?

Synchrony Financial 更专注于零售金融合作和消费场景融资,而Capital One属于业务范围更广的综合性金融机构。

分享

目录

相关文章

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测

盘点10大比特币矿企

Gate 研究院:2024 年 11 月 Web3 行业融资报告

什么是 Polymarket?