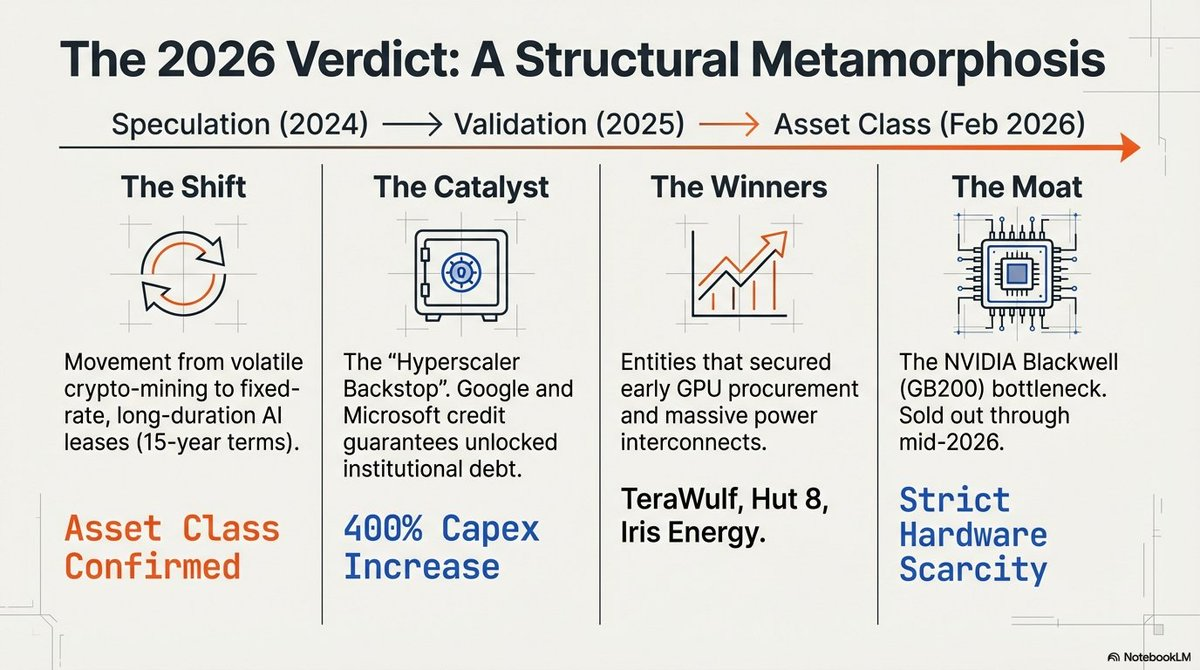

在 2024 年的回望中,比特币挖矿行业仿佛是一片求生者的荒原,矿工们在减半事件和“加密寒冬”的余波中艰难度日。

但到了 2026 年初,这一格局已彻底被推翻。整个行业完成了激进转型,从投机性的算力前哨变身为现代社会的基础“AI 工厂”。

推动这一变革的,是一场残酷的资源大战。

随着全球对 sentence AI 算力需求飙升,瓶颈已从芯片层转向电力层。高性能计算(HPC)所需的关键资源,是无法下载或快速制造的 energized land(带电土地)。

曾经被视为高波动异类的比特币矿工,成功将 2021 年的土地与电力抢占转化为 2026 年的基础设施垄断地位,成为 AI 淘金热中不可或缺的“地主”。

算力大转向

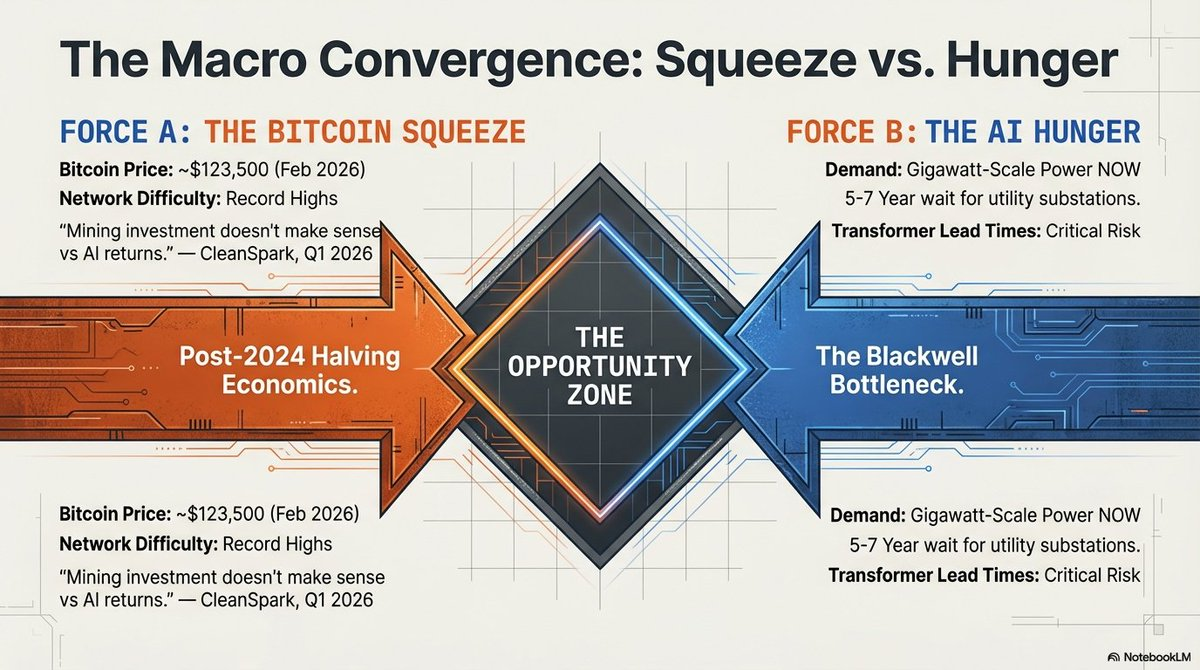

在 2026 年的格局下,电力成为新的稀缺资源。

保护行业赢家的主要“实体护城河”是公用事业接入。由于变电站排队时间长达 5–7 年,已预先通电的“棕地”——即原本的挖矿厂房、已接入电网的场地——成为唯一能够满足前沿模型训练即时需求的资产。

不过,如今的准入壁垒已从简单的土地抢占演变为 basins 高资本密集型堡垒。

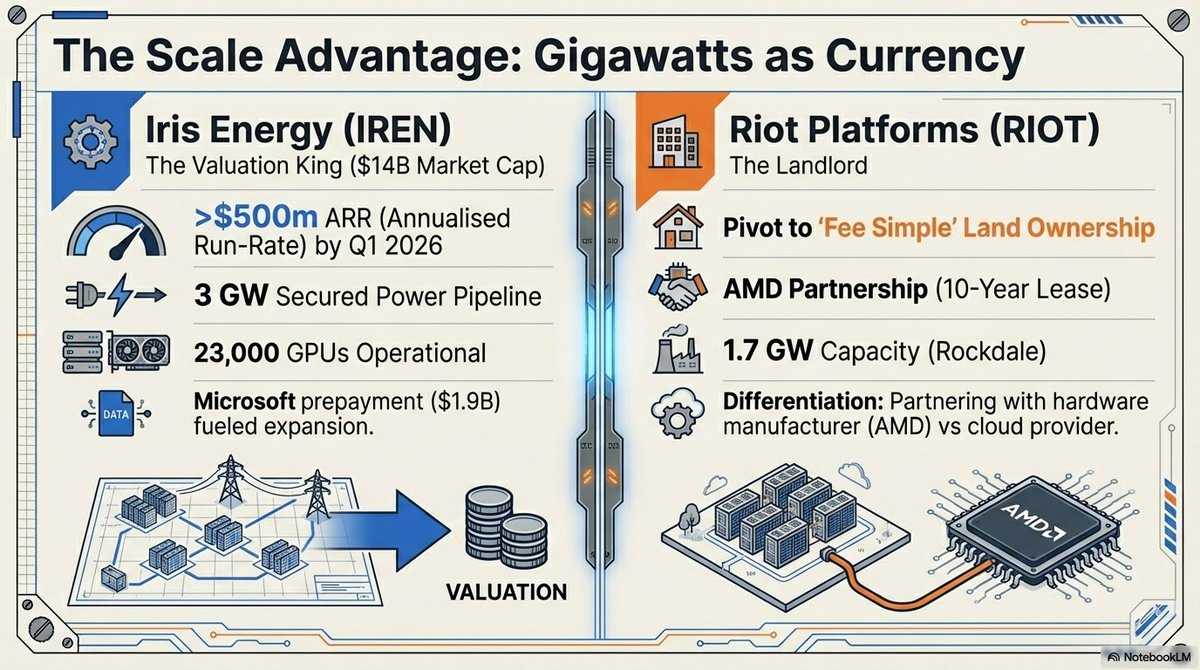

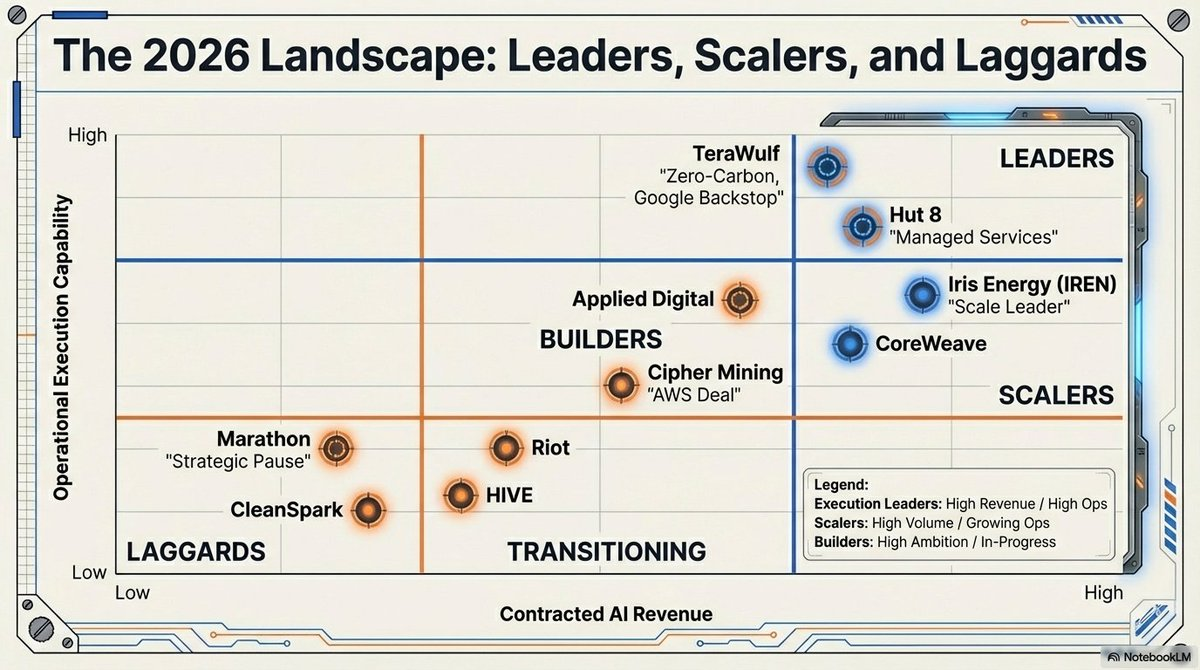

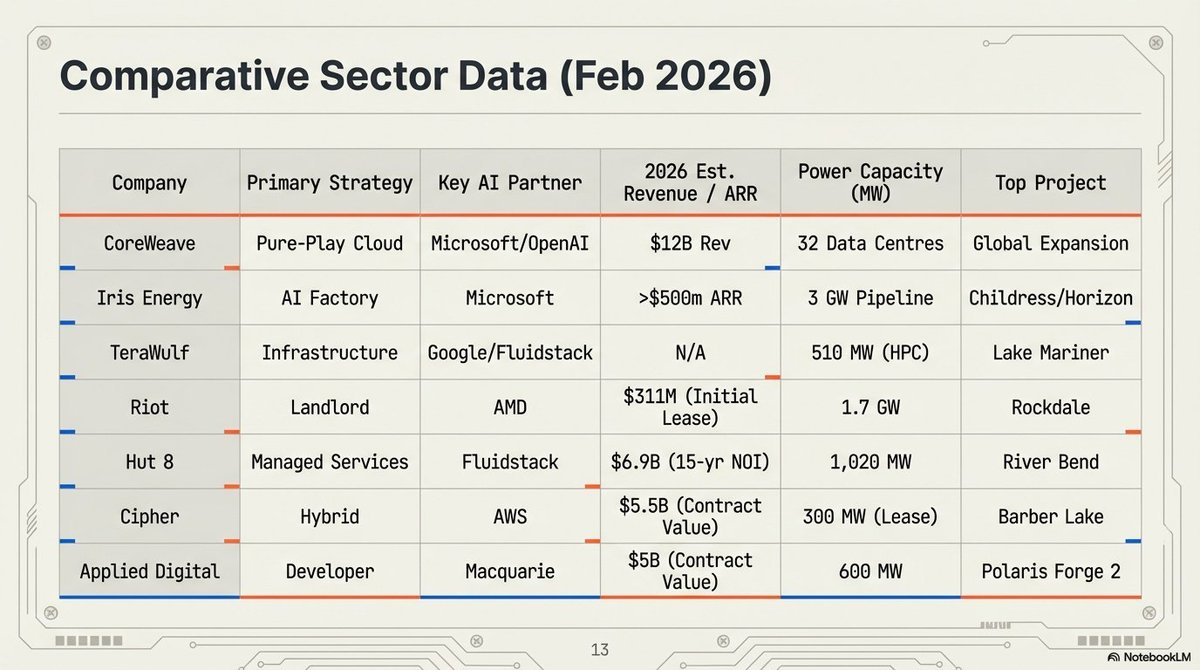

• Iris Energy (IREN):估值 140 亿美元的规模龙头,凭借 2,910 兆瓦的电力与土地储备,支撑其不断扩张的“AI 工厂”布局。

• Riot Platforms:持有 1.7 吉瓦已批准容量,已将“德州三角”资产转型为战略级托管中心,近期与 AMD 达成了里程碑式租赁协议。

“超大规模担保”——加密波动的终结?

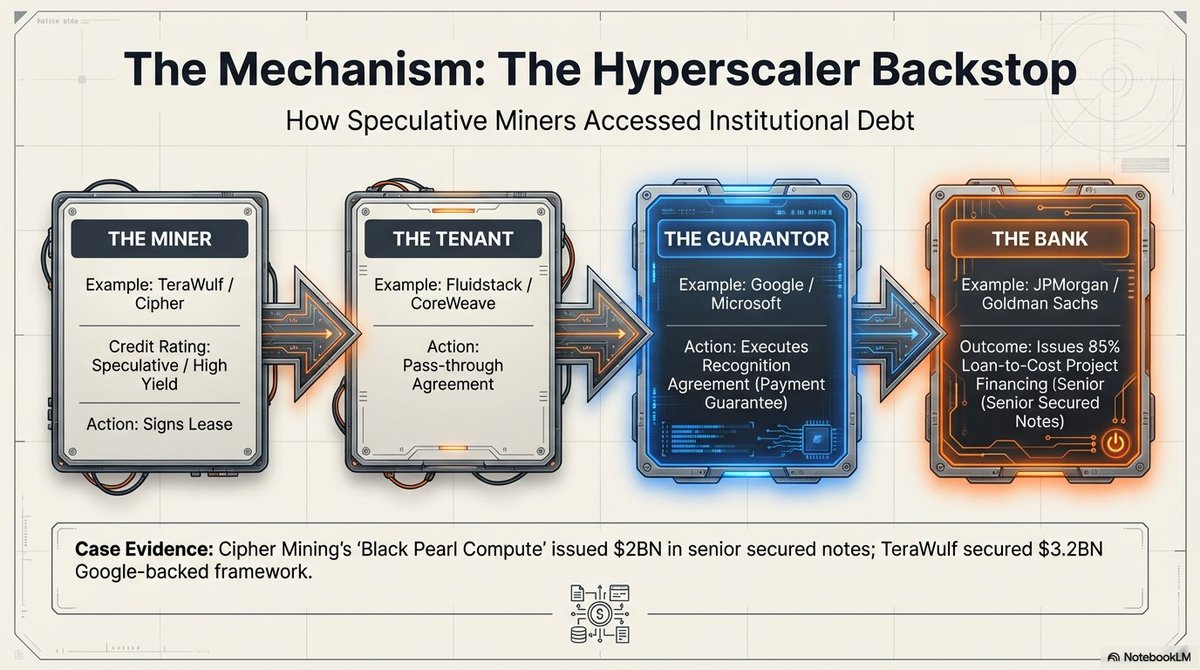

也许最深刻的变革,是通过“信用增强”实现的商业模式结构性重定价。

历史上,由于底层资产波动性高,比特币矿工基本无法获得一线金融机构的支持。而“超大规模担保”机制的出现改变了这一局面。

通过“认可协议”,谷歌、微软等行业巨头如今为这些原矿工的租赁付款提供金融担保。

这一机制将原本的投机性矿工租赁风险转化为大型科技企业信用风险。因此,该行业得以以有竞争力的利率(约 7.125%)进入债务市场,使 Cipher Mining、Hut 8 等企业可向摩根大通、高盛等机构以高达 85% 的贷款成本比率获得无稀释项目融资。

“地主”模式下的“包销”条款,吸引了 Vanguard、Oaktree、Citadel 等机构资本大举流入。

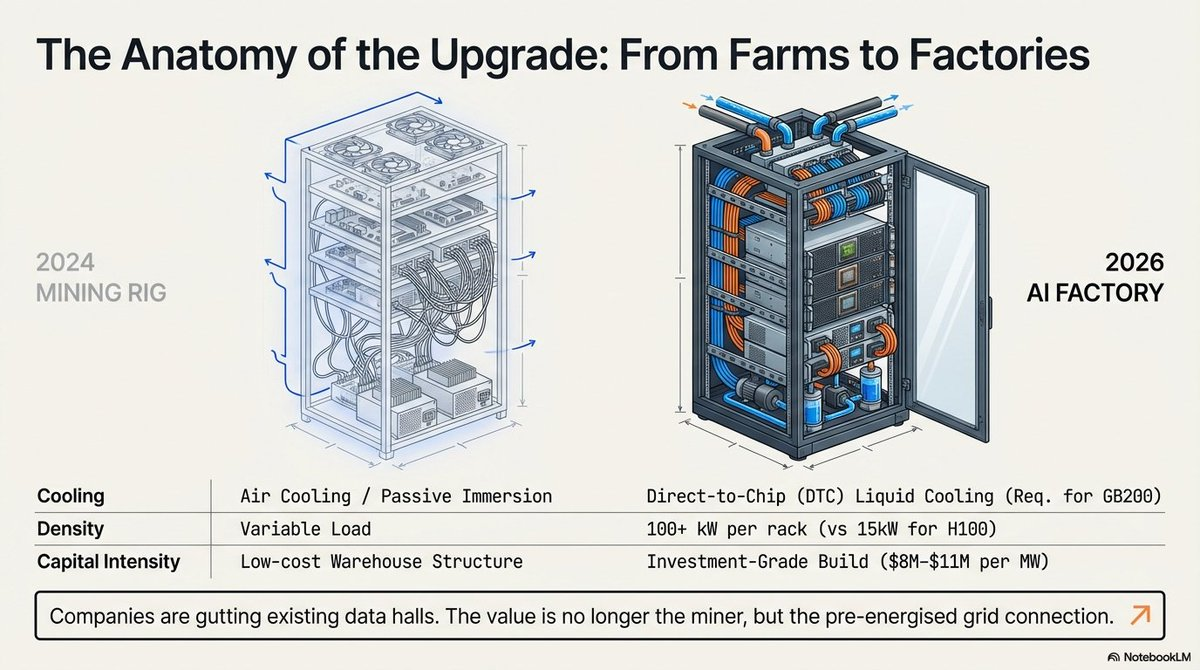

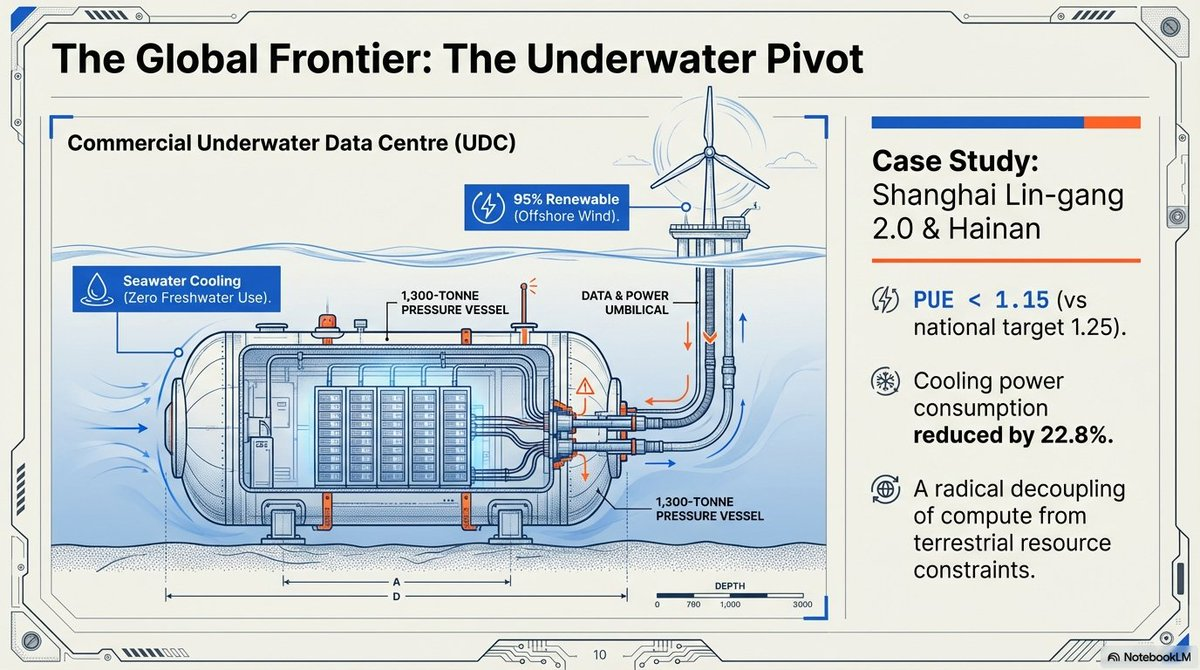

Blackwell 现实与水下数据中心

2026 年代 AI 的技术需求已使传统风冷矿机设计不仅过时,甚至物理上无法承载高密度集群。

NVIDIA Blackwell GB200 NVL72 平台单机架功耗高达 120 千瓦,必须采用直冷(DTC)液冷系统。

为了解决散热与地产的双重约束,行业目光转向了“蓝色经济”。中国上海临港 2.0 项目正是这一转型的巅峰之作——商业级水下数据中心(UDC)。

-

技术指标:该设施实现了 1.15 的电能利用效率(PUE),远超国家目标 1.25,并以海水为主要冷却介质,将总能耗降低 40–60%。

-

精密工程:通过 GPS 导航的“三航风帆”船只,将 1,300 吨级舱体零偏差部署,并利用海上风电供能,极大摆脱陆地资源约束。

“Blackwell 护城河”与硬件壁垒

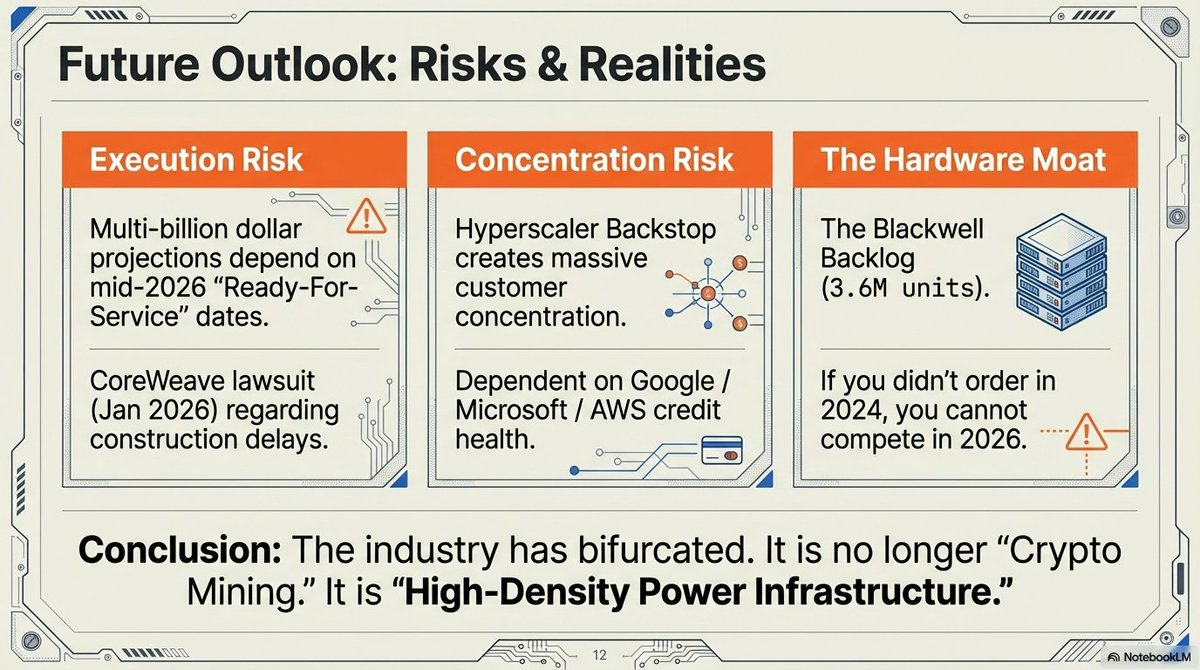

至 2026 年,供应链壁垒已巩固了行业层级。由于 Blackwell 架构产能已售罄至 2026 年中,企业在 2024 年的采购历史已成为关键竞争壁垒。

有电无芯片、芯片无电力皆无用。赢家是那些早早锁定两者的企业。

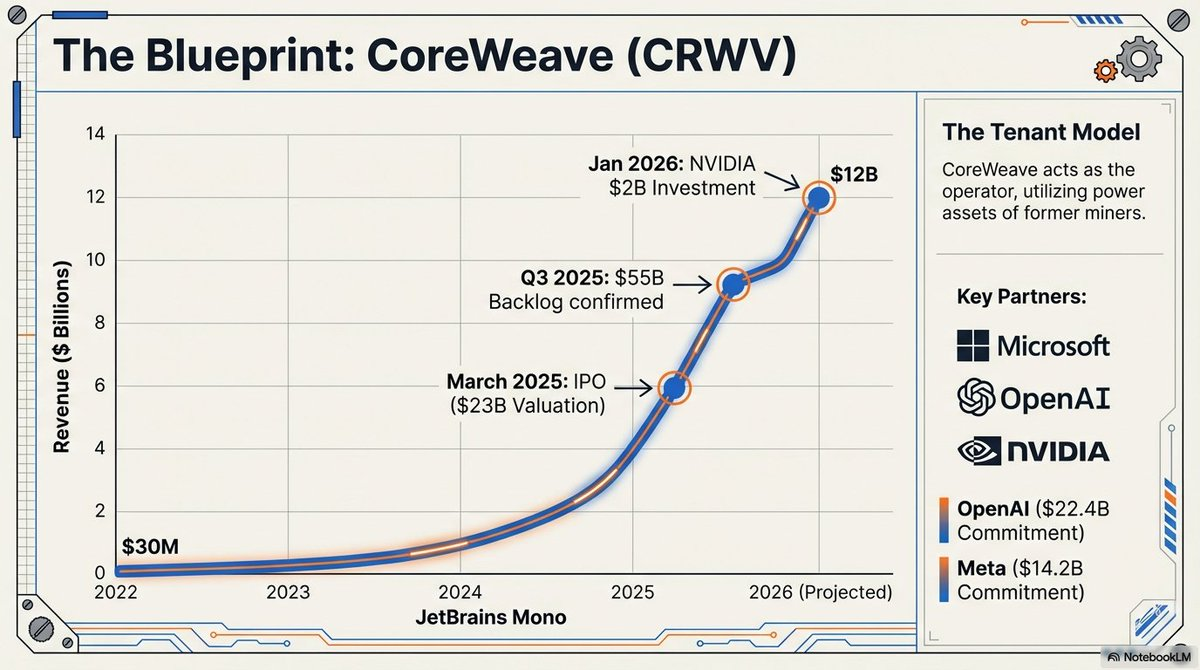

@CoreWeave 计划冲刺 350 亿美元 IPO,其巨额硬件积压订单正是动力所在,包括 OpenAI 令人震撼的 224 亿美元采购承诺。未能在 2024 年首轮锁定配额的后来者,实际上已被主流 AI 基础设施市场拒之门外。

“Blackwell 架构已积压 360 万台订单,实际上让后来者在可预见的未来无缘主流 AI 基础设施市场。”——NVIDIA CEO 黄仁勋,2026 年。

超越矿机

从“比特币工厂”到“AI 数字基础设施枢纽”的转型,标志着曾经边缘的行业已成长为全球产业政策的基石。

纯矿工自治时代落幕,取而代之的是工业级能源转化企业,他们将算力——无论是 SHA-256 还是 LLM 训练——视为底层电力资产的可替代产出。

当这些吉瓦级“AI 工厂”成为电网的永久组成部分,我们必须思考:

在每兆瓦收入差距极大的现实中,纯矿工模式若不拥抱 AI 多元化还能存活吗?更重要的是,随着这些设施从灵活的挖矿负载转变为刚性的 AI “基荷”需求,全球电网又将如何适应数据中心不再只是客户,而成为电网架构师的新世界?

矿机变了,但能源套利的高风险博弈才刚刚开始。

免责声明:

-

本文转载自 [Eli5defi]。所有版权归原作者 [Eli5defi] 所有。如对本文转载有异议,请联系 Gate Learn 团队,我们将及时处理。

-

免责声明:本文所述观点仅代表作者个人立场,不构成任何投资建议。

-

文章其他语言版本均由 Gate Learn 团队翻译。除特别声明外,禁止转载、分发或抄袭译文内容。

分享

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力

Master Protocol:激活 BTC 生息潜力