企业 AI 的核心变化:从 “能不能用” 到 “值不值得买”

过去两年,企业 AI 的主问题是能力验证:模型能不能完成任务。

到了 2026 年,这个问题已经让位于更现实的判断:

-

企业是否愿意签年度合同;

-

试点是否能转为正式采购;

-

部署后是否扩大席位和预算。

这意味着行业进入了 “付费验证期”。在这个阶段,市场不会只奖励技术先进性,而会奖励 “可交付、可扩张、可复购” 的产品系统。

从这一视角看,近期关于企业采用率的讨论非常关键。无论具体口径如何,核心结论是一致的:企业买单已经发生,而且速度快于传统 SaaS 早期扩散节奏。

为什么 Coding、客服、搜索最先跑通商业闭环

很多人把这 3 个赛道的领先归因于 “模型刚好擅长文本”,但这只是表层。更深层原因是它们满足企业付费的四个硬条件:

-

任务可定义:输入输出边界清晰,便于标准化。

-

结果可验证:代码能跑、工单能结、搜索结果可对照。

-

价值可计量:节省工时、提升转化、减少外包成本。

-

上线可渐进:先做 Copilot,再做流程自动化,不必一步到位替换组织。

Coding 为何成为第一波主赛道

Coding 的商业化效率高,核心在于 “高薪岗位 + 高频任务 + 可量化提效”。

当企业看到核心工程团队生产率出现可观提升,采购决策会明显加速。

而且代码天然适合 “人类审阅 + 模型生成” 的协同模式,降低了管理层的上线心理成本。

客服为何成为第二波规模化场景

客服流程高度模板化,天然有 SOP,且 KPI 体系成熟(响应时长、解决率、满意度)。

这使得 AI 介入后可以迅速做 A / B 测试并形成财务语言,企业 CFO 更容易接受。

搜索为何是看似普通但长期价值很高的方向

企业内搜索表面是效率工具,实质是 “组织知识流转基础设施”。

当搜索体验改善,研发、法务、销售、运营的协同效率都会提升,长期复利明显。

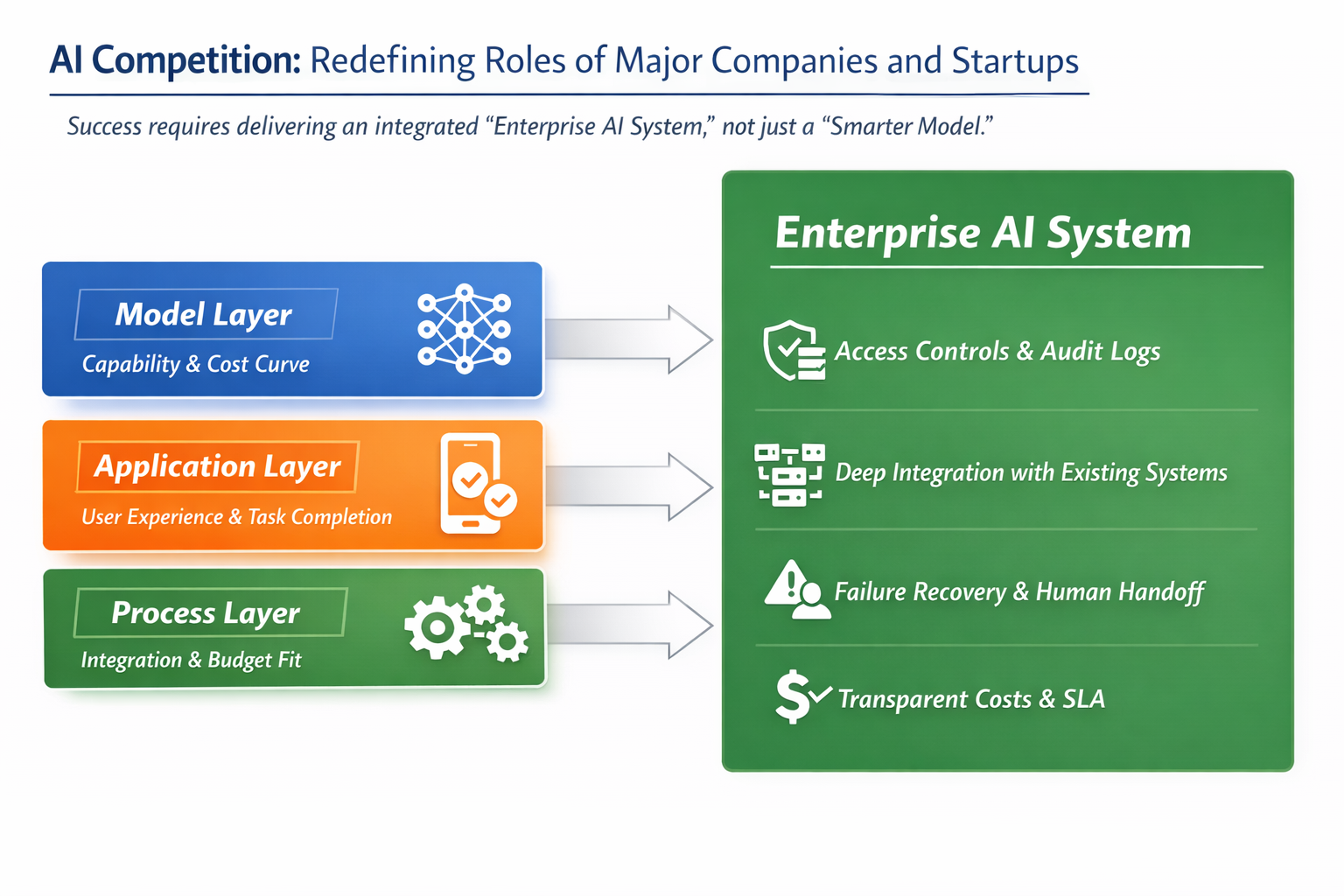

大厂与初创的分工重构:模型层、应用层、流程层

企业 AI 竞争并不是单层战争,而是 3 层协同:

-

模型层:决定上限能力与成本曲线。

-

应用层:决定用户体验与任务完成率。

-

流程层:决定是否真正融入企业系统并形成预算。

当前大量讨论过度聚焦模型层,忽视流程层。

但现实是:企业采购并不只买 “更聪明的模型”,而是买 “可用的生产系统”。

因此,谁能把以下能力打包交付,谁就更容易赢得长期合同:

-

权限体系与审计日志;

-

与企业现有系统深度集成;

-

失败回退与人工接管机制;

-

可解释的成本与 SLA。

2026 - 2027 年下一波高概率落地场景

下一阶段不会是 “所有行业同时起飞”,而会是分层推进。

我认为高概率落地的方向有 4 类:

-

财务与合规辅助流程:如票据核对、合同审阅、报销稽核。

-

医疗与法律文档流:文本密集、规则明确、单位价值高。

-

销售运营自动化:线索分类、方案草拟、跟进节奏优化。

-

跨系统长任务 Agent:从单点问答走向多步骤执行。

但要注意:这些方向真正放量前,都要跨过同一关卡 —— “从 Demo 到 Production 的组织改造成本”。

企业买单逻辑:预算来源、采购机制与组织阻力

企业是否采购 AI,往往不取决于技术部门热情,而取决于预算能否被解释。

常见路径是:

-

先从部门创新预算试点;

-

用量化指标证明 ROI;

-

再进入年度采购与规模化部署。

阻力也很现实:

-

数据权限与安全合规顾虑;

-

员工岗位边界与激励机制冲突;

-

旧系统兼容成本高;

-

管理层担心 “短期效率提升,长期治理失控”。

这就是为什么很多产品 “体验惊艳但收入平庸”。企业 AI 的真正门槛不是首屏效果,而是组织摩擦管理能力。

对投资与创业的启示:哪些指标比 “模型分数” 更重要

在企业 AI 赛道,以下指标通常比基准测试分数更有投资价值:

-

净收入留存( NRR ):能否持续扩席位、加模块。

-

试点转付费率:是否可规模复制销售。

-

上线周期长度:交付效率是否健康。

-

单位经济模型:毛利率与推理成本是否可持续。

-

人机协同深度:是否真正嵌入关键工作流。

创业层面,建议优先做 “高价值窄场景”,而非一开始追求大而全平台。

先打穿一个付费场景,再横向扩模块,通常比从通用助手直接进攻全企业更稳。

结论:企业 AI 已进入 “付费深水区”,胜负看执行密度

2026 年企业 AI 的最大变化,不是模型更强,而是客户更务实。市场正在从 “讲可能性” 切到 “看复购率”。

可以用一句话总结当下阶段:企业 AI 的上半场靠能力演示,下半场靠交付密度。

因此,无论是写作、投资还是产品决策,都应把关注点放在三件事:

-

是否持续付费;

-

是否扩大部署;

-

是否形成组织级不可替代性。

谁能在这三点上建立优势,谁才会在下一轮企业 AI 竞争里占据真正的长期位置。

分享

目录

相关文章

GateClaw 与 AI Skills:Web3 AI Agent 的能力体系解析

GateClaw 的核心功能:Web3 AI Agent 工作站能力解析

一文盘点 Top 10 AI Agents

解读 Vana 的野心:实现数据货币化,构建由用户主导的 AI 开发生态

什么是 TAO?Bittensor 代币经济学、供应模型与激励机制详解