随着现实世界资产(RWA)逐渐成为区块链行业的重要方向,市场讨论的重点已经从“资产如何上链”转向“链上 Token 如何真正对应现实资产”。相比原生加密资产,RWA 涉及现实世界中的债权、商品、房地产或证券,因此无法仅依靠智能合约完成所有权确认与价值映射。

区块链能够记录 Token 的流转,但无法直接验证现实资产是否真实存在,也无法自动执行现实世界中的法律追索。因此,RWA 的核心并不仅仅是技术问题,更是法律结构与金融基础设施问题。

为了让链上 Token 与现实资产建立可信连接,行业逐渐形成了一套由 SPV、托管人、法律协议与链下执行机制构成的标准化结构。

什么是 RWA 的法律结构

RWA 的法律结构,本质上是现实资产与链上 Token 之间的法律映射关系。其核心目标是确保链上持有人能够通过某种法律机制,对现实资产拥有对应权益。

在大多数情况下,用户购买的并不是资产本身,而是某种由法律实体发行的权益 Token。例如,一项房地产 RWA 项目可能不会直接将房产所有权放到链上,而是通过一家 SPV 公司持有该房产,再由 SPV 向链上发行 Token。

因此,RWA 的关键并不是 Token 技术,而是 Token 背后的法律关系是否成立。如果缺乏有效法律结构,那么链上 Token 即使能够交易,也无法真正对应现实资产权益。

SPV(特殊目的实体)在 RWA 中的作用是什么

SPV(Special Purpose Vehicle,特殊目的实体)是 RWA 中最常见的法律结构之一。

SPV 通常是一家专门设立的法律实体,用于独立持有某项资产,并隔离风险。例如,在房地产 RWA 项目中,房产可能由 SPV 持有,而用户购买的链上 Token,则对应 SPV 的部分收益权或股权。

这种结构有几个重要作用。

首先,它能够实现资产隔离。即使项目运营方出现财务问题,SPV 持有的资产通常不会直接受到影响。

其次,SPV 有助于明确法律关系。链上 Token 可以对应 SPV 的股权、债权或收益权,从而让投资者在法律层面拥有可执行权益。

此外,SPV 还能帮助项目满足不同司法辖区的合规要求,因为许多国家的证券法与基金法都要求现实资产通过法律实体进行管理。

托管人(Custodian)为什么是 RWA 的核心角色

由于区块链无法直接保管现实资产,因此 RWA 必须依赖托管机构(Custodian)负责链下资产管理。

托管人的职责通常包括:

-

保管资产

-

验证资产真实性

-

维护储备记录

-

配合审计与清算

-

在违约情况下执行资产处理

例如,在黄金 RWA 项目中,实物黄金通常由专业金库或金融机构托管;而在美债 RWA 中,对应债券则可能由银行或券商账户持有。

托管人的可信度,直接影响 RWA 的市场信任度。如果托管机构无法证明资产真实存在,链上 Token 的价值基础也会受到质疑。

因此,许多大型 RWA 项目都会引入第三方审计、Proof of Reserve(储备证明)与定期披露机制,以提高透明度。

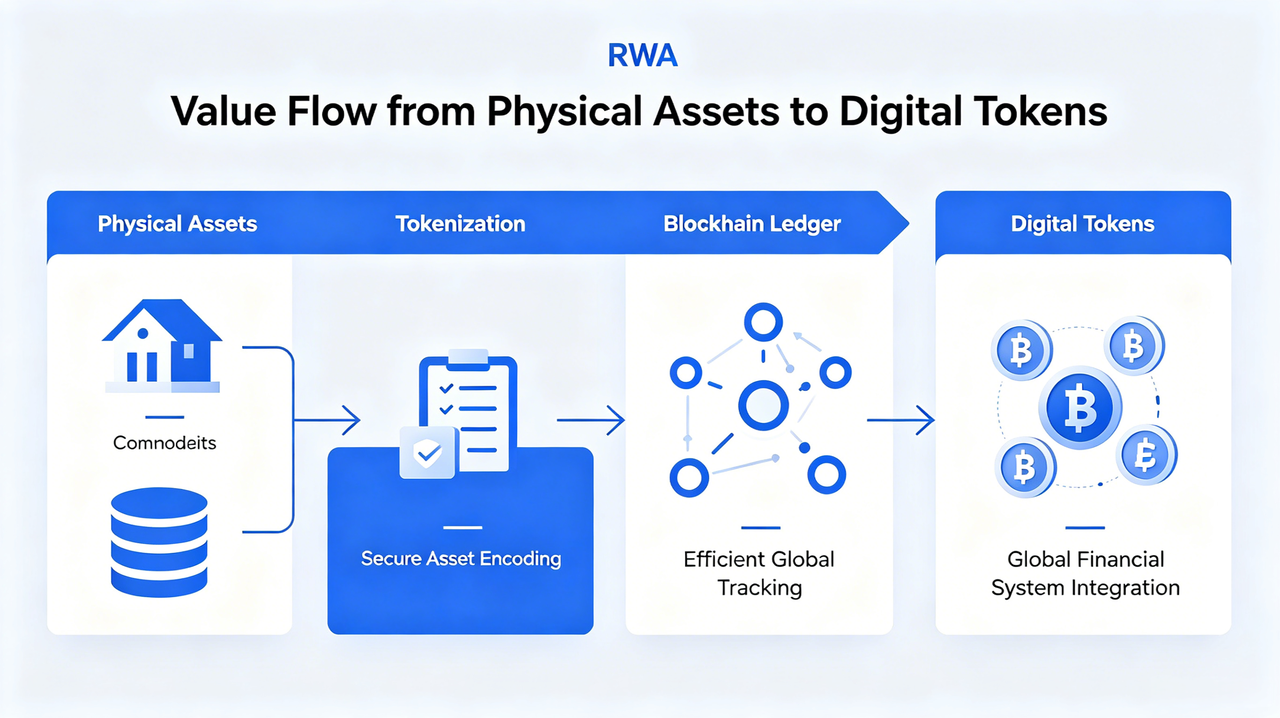

链下资产如何映射到链上 Token

RWA 的核心问题之一,是如何建立现实资产与链上 Token 之间的对应关系。

这一过程通常包括几个步骤:

资产确权

首先,需要确认现实资产的合法所有权。例如,美债、房地产或黄金必须由 SPV 或托管机构正式持有。

法律协议绑定

随后,通过法律文件规定 Token 与资产之间的关系。例如,Token 是否对应收益权、债权或赎回权。

链上映射

资产完成法律结构后,项目方会在区块链上发行对应 Token。Token 数量通常与现实资产价值或份额挂钩。

Oracle 数据同步

由于现实资产价格会变化,因此许多 RWA 项目需要依赖 Oracle 将 NAV(净值)、收益率或市场价格同步到链上。

通过这一系列机制,RWA 才能够实现现实资产与区块链之间的可信连接。

为什么 RWA 无法脱离现实法律体系

与比特币或 ETH 等原生加密资产不同,RWA 本质上依赖现实法律体系运行。

如果出现违约、资产损失或托管问题,智能合约本身并不能自动完成现实世界中的资产追回。最终仍然需要法院、监管机构或法律合同介入。

例如:

-

房地产租金违约需要现实法律执行

-

债券清算需要依赖传统金融体系

-

黄金赎回需要现实仓储交割

因此,RWA 实际上并不是“完全链上化”的金融模式,而是一种链上与链下结合的混合结构。

这也是为什么 RWA 经常被称为“法律优先型区块链应用”。

RWA 的主要法律风险有哪些

尽管 RWA 被认为能够提高资产流动性与全球化融资效率,但其法律风险仍然是市场关注重点。

其中包括:

资产真实性风险

如果链下资产不存在,或储备规模与 Token 不匹配,链上资产可能失去价值支撑。

托管风险

托管机构如果破产、违规或管理不善,可能导致资产无法赎回。

监管风险

不同国家对 Tokenized securities、基金份额与链上收益产品的监管要求差异较大。

法律执行风险

即使 Token 持有人拥有理论权益,也可能在跨境法律环境中难以实际执行。

因此,RWA 的核心竞争力之一,并不仅仅是技术,而是其法律结构是否透明、稳定与可执行。

不同 RWA 模式的法律结构差异

当前市场中的 RWA 项目,并不存在统一法律结构。

| RWA 类型 | 常见法律结构 | Token 对应权益 |

|---|---|---|

| 美债 RWA | SPV + 托管账户 | 收益权 |

| 房地产 RWA | SPV 持有房产 | 股权 / 收益权 |

| 黄金 RWA | 托管金库 | 商品储备权 |

| 私募信贷 RWA | 债权协议 | 债务收益权 |

| Tokenized Fund | 基金结构 | 基金份额 |

不同结构会直接影响投资者权利、监管要求与清算机制。

总结

RWA 的核心并不仅仅是资产代币化,而是通过 SPV、托管人、法律协议与链下执行机制,在现实资产与链上 Token 之间建立可信连接。区块链能够提升交易效率与全球流动性,但现实资产的确权、托管与法律执行,仍然依赖传统金融与法律体系。

因此,RWA 本质上是一种“链上技术 + 链下法律”的混合金融结构。随着监管、托管与链上基础设施逐渐成熟,RWA 可能进一步推动传统金融资产向区块链迁移,并成为连接 TradFi 与 DeFi 的重要基础设施。

FAQs

什么是 SPV?

SPV(Special Purpose Vehicle)是特殊目的实体,通常用于独立持有现实资产,并作为链上 Token 与现实资产之间的法律中介。

为什么 RWA 需要托管人?

因为区块链无法直接保管现实资产,因此需要托管机构负责资产保管、储备验证与清算执行。

RWA Token 是否直接代表资产所有权?

不一定。很多 RWA Token 实际对应的是收益权、债权或 SPV 权益,而不是资产本身的直接所有权。

Oracle 在 RWA 中有什么作用?

Oracle 负责将现实资产价格、收益率或 NAV 等数据同步到链上,帮助智能合约获取现实世界信息。

RWA 最大的法律风险是什么?

主要包括资产真实性风险、托管风险、监管不确定性以及跨境法律执行问题。

分享

目录

相关文章

Gate 研究院:一文讲透 RWA 核心逻辑与热点项目

什么是 Plume Network

什么是 TX?全面理解其原理、机制与 RWA 生态

加密叙事是什么?2025年热门叙事盘点(更新版)

Gate 研究院:加密货币市场 10 年回顾:规模、趋势与用户增长