随着链上衍生品市场增长,去中心化永续合约协议逐渐成为 Solana DeFi 的重要组成部分。

在 Jupiter Perps 体系中,用户进行多空交易时,并不依赖传统订单簿撮合,而是直接与协议流动性池交互。这意味着流动性池需要持续提供资产深度,以支持用户开仓、平仓与杠杆交易需求。JLP 持有者则通过承担市场风险,获得协议手续费与潜在收益分配。

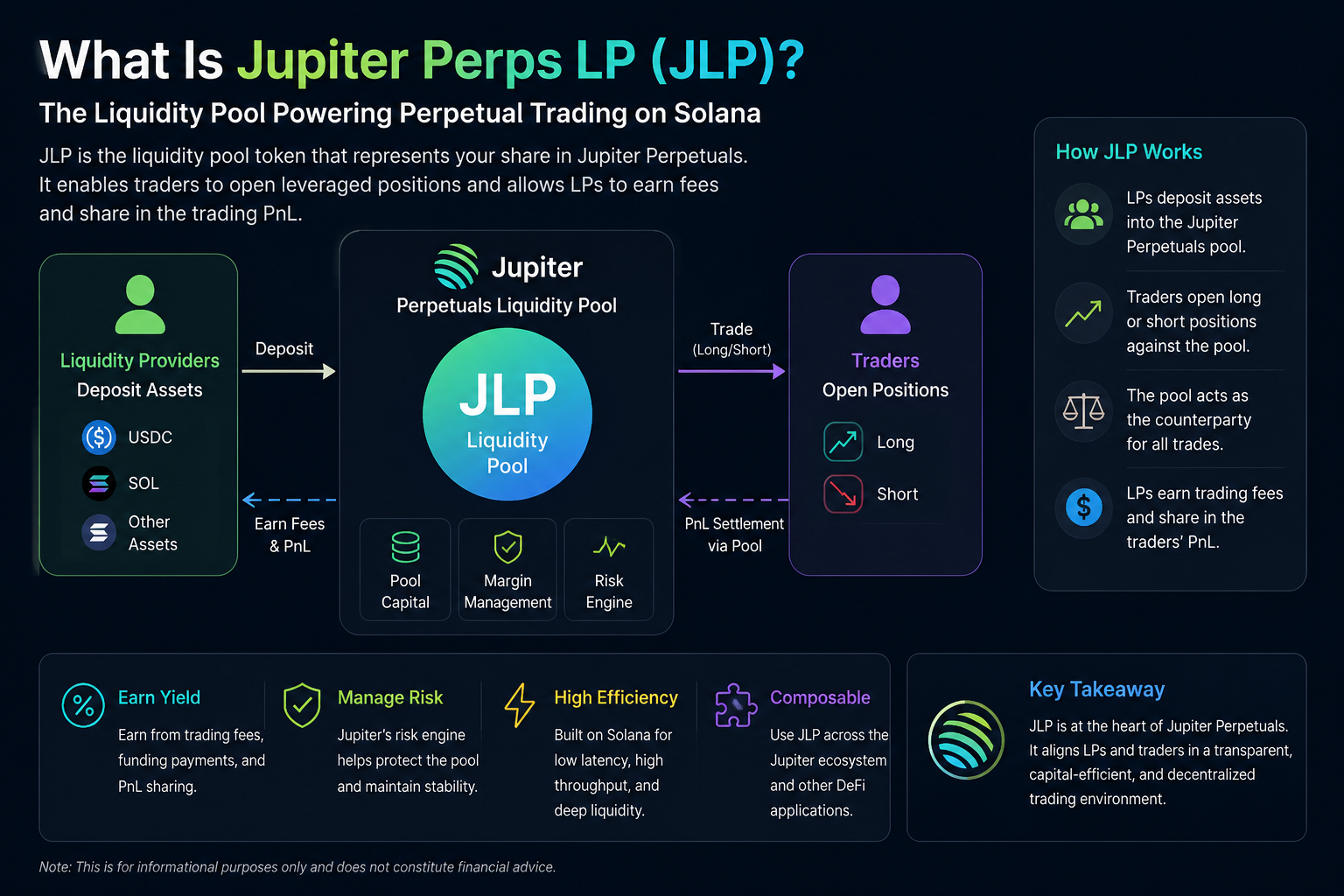

JLP 是如何运作的

JLP 的运作逻辑与部分链上 Perps 协议类似。用户向 Jupiter 流动性池存入指定资产后,会按照资金池份额获得对应数量的 JLP。

当交易者在 Jupiter Perps 上开设杠杆仓位时,协议流动性池会成为其交易对手方。例如,当用户做多某种资产并获利时,资金池可能承担相应亏损;反之,当交易者亏损时,资金池则可能获得收益。

因此,JLP 持有者的收益并不仅来自交易手续费,还与整体市场交易结果有关。如果大多数交易者亏损,流动性池可能增加收益;若市场走势使大量交易者获利,则资金池可能承受压力。

这种模式使 JLP 更接近“协议做市资金池”,而不仅是普通流动性挖矿资产。

JLP 的收益来源有哪些

JLP 的收益主要来自协议手续费、资金费率以及交易者盈亏结构。

在永续合约市场中,用户每次开仓、平仓或调整杠杆时,通常需要支付一定手续费。这些费用会部分流向流动性池,从而为 JLP 持有者提供收益来源。

此外,永续合约市场中的资金费率机制,也可能影响资金池整体收益。当市场多空情绪出现偏移时,资金费率会在多头与空头之间重新平衡资金流动。

另一个关键因素是交易者整体盈亏表现。由于流动性池承担对手方角色,因此交易者长期盈利能力,会直接影响 JLP 的资金池表现。

JLP 与传统 LP Token 有什么区别

虽然 JLP 同样属于流动性池资产,但它与传统 AMM 中的 LP Token 存在明显区别。

传统 DEX 流动性池通常用于支持现货兑换,其收益主要来自交易手续费。而 JLP 所面对的是永续合约市场,因此不仅涉及手续费收入,还包含杠杆交易风险与市场波动影响。

此外,传统 LP 更容易受到无常损失(Impermanent Loss)影响,而 JLP 的风险则更偏向交易者盈亏结构与市场方向性风险。

| 对比维度 | JLP | 传统 LP Token |

|---|---|---|

| 应用场景 | 永续合约 | 现货 AMM |

| 收益来源 | 手续费 + 交易盈亏 | 手续费 |

| 风险结构 | 市场方向风险 | 无常损失 |

| 流动性角色 | 交易对手方 | 资产兑换池 |

| 杠杆关联 | 有 | 无 |

JLP 在 Jupiter 生态中有什么作用

JLP 不仅是 Jupiter Perps 的核心流动性层,也正在逐渐成为 Jupiter 生态的重要资产组件。

由于 Jupiter 本身拥有较强的聚合交易能力与 Solana DeFi 连接能力,JLP 可以更容易接入借贷、收益策略与链上资产管理场景。这意味着 JLP 不只是单一协议资产,也可能逐渐演变为 Solana DeFi 中的收益型基础资产。

JLP 面临哪些风险

尽管 JLP 能够提供潜在收益,但其风险结构也比普通稳定收益类资产更复杂。

首先,JLP 会受到市场波动影响。如果市场出现单边行情,且大量交易者盈利,流动性池可能承受较大亏损压力。

其次,永续合约市场本身具有高杠杆属性。当市场流动性不足或波动剧烈时,协议可能面临清算压力与风险管理挑战。

此外,JLP 还存在智能合约风险、协议治理风险以及 Solana 网络层风险。对于链上衍生品协议而言,风险控制机制通常比普通 DeFi 协议更加重要。

Jupiter Perps 与 GMX 等协议有什么不同

Jupiter Perps 与 GMX 等链上 Perps 协议在设计理念上存在一定相似性,例如都采用流动性池承担交易对手方角色。

但两者所处生态环境不同。GMX 主要部署于 Arbitrum 与 Avalanche,而 Jupiter 则深度依赖 Solana 的高性能交易环境。Solana 更低的交易成本与更快确认速度,使 Jupiter 更适合高频交易场景。

此外,Jupiter 本身拥有成熟的 DEX Aggregator 体系,因此其 Perps 产品能够与现货流动性、路由系统以及其他 Solana DeFi 协议形成更强协同。

总结

JLP 作为 Jupiter 永续合约生态中的核心流动性资产,用于支持 Solana 链上的杠杆交易与链上衍生品市场运行。

与传统 LP Token 不同,JLP 不仅提供流动性,还承担交易对手方角色,因此其收益与风险结构更加复杂。协议手续费、资金费率与交易者盈亏情况,都会影响 JLP 的整体表现。

FAQs

JLP 的收益来自哪里?

JLP 收益主要来自交易手续费、资金费率以及交易者整体盈亏结构。

JLP 与普通 LP Token 有什么区别?

普通 LP Token 通常用于现货 AMM,而 JLP 主要用于永续合约市场,并承担交易对手方风险。

JLP 是否存在风险?

JLP 会受到市场波动、交易者盈利情况、协议机制与智能合约风险等因素影响。

Jupiter Perps 属于 DEX 吗?

Jupiter Perps 属于链上永续合约协议,与传统现货 DEX 不同,其主要提供杠杆衍生品交易功能。

JLP 与 GMX 的 GLP 类似吗?

两者都采用流动性池承担交易对手方角色,但部署生态、流动性结构与协议协同机制存在差异。

分享

目录

相关文章

Master Protocol:激活 BTC 生息潜力

什么是 Fluid(FLUID)?一文了解 Fluid 的流动性基础设施与 DeFi 聚合机制

Fluid(FLUID)代币经济模型解析:用途、分配与激励机制

Solana(SOL)与 Ethereum 的核心差异是什么?公链架构对比解析