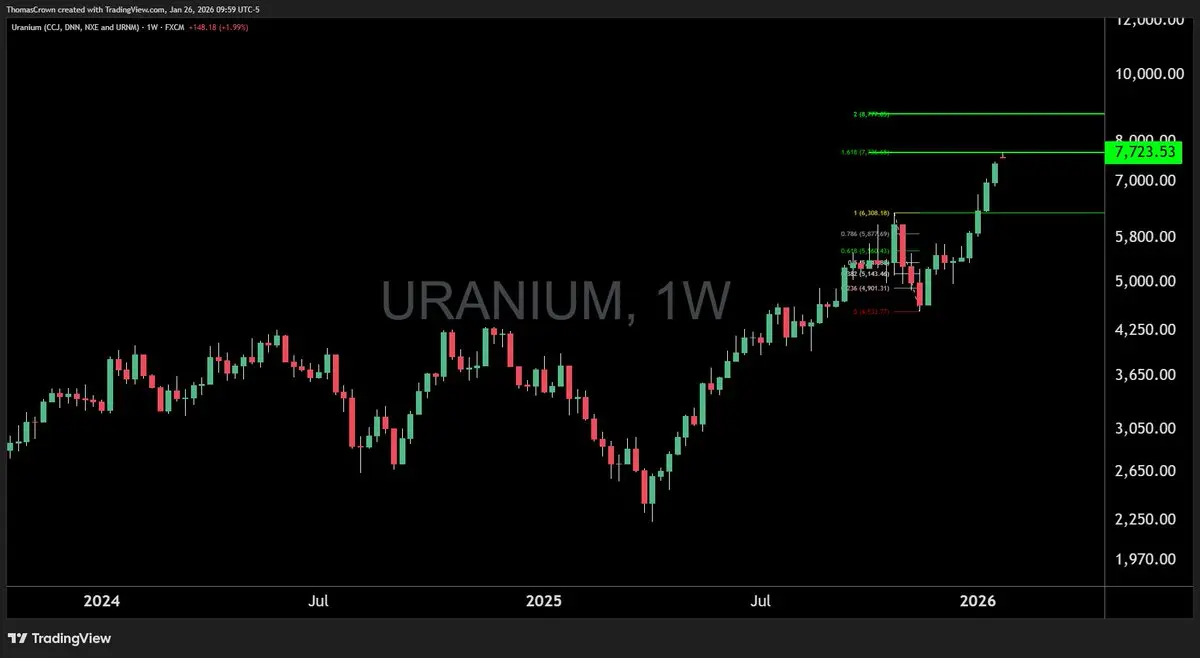

#JapanBondMarketSell-Off — 一场具有全球影响的静默宏观转变

近期日本政府债券收益率的飙升悄然成为2026年初最重要但被低估的宏观发展之一。长久期债券,特别是30年和40年期债券,在短时间内上涨了超过25个基点——这一动作表面上可能看似技术性,但对全球金融体系具有深远的影响。

数十年来,日本一直是世界上最稳定的金融锚之一。其超低收益环境塑造了全球资本行为,促使投资者寻求海外回报。日本债券实际上设定了全球风险定价的“底线”,推动流动性流入美国国债、全球股市、新兴市场,甚至包括加密货币等另类资产。

这种结构如今正受到质疑。政策制定者暗示减少财政约束、增加政府支出,令市场对日本长期压低收益率的模式产生疑问。市场开始考虑,是否人为限制日本收益率的时代正逐渐走向终结——不是通过突发的政策变动,而是通过逐步的正常化。

如果收益率持续上升,全球资本成本可能会逐步增加。即使是长久期债券的微小调整,也会在杠杆市场中引发连锁反应。在这样的环境中,风险偏好不会立即崩溃,但会变得谨慎。资本变得挑剔,波动性增加,信心驱动的资产对宏观新闻的敏感度也会提高。

历史上,收益率重新定价阶段很少引发立即崩盘。相反,它们带来犹豫和轮动。投资者调整配置,缩短投资期限,要求更明确的风险溢价。在这些时期,流动性悄然收紧,往往揭示出哪些市场最依赖廉价的全球资金。

日本在全球资本流动中的角色使得这一转变尤