# xauusd

13.33万

黄金窄幅震荡!XAU/USD全面解析+今日走势,关键突破就在眼前!

还看不懂XAU/USD?不知道黄金为何涨涨跌跌?

近期黄金持续横盘窄幅波动,多空僵持不下,市场都在等待一波大行情!

今天一次性讲透国际黄金,再给你精准今日行情分析,新手也能一眼看懂!

一、一分钟搞懂:XAU/USD到底是什么?

很多人炒黄金、买黄金,却不知道XAU/USD是核心!

XAU是国际黄金专属代码,XAU/USD就是现货黄金兑美元,也是全球黄金的定价基准。

咱们国内金价、实物黄金价格,全程跟着国际XAU/USD走势走,它的涨跌直接决定你手里黄金的盈亏!

黄金作为全球公认的避险硬通货,不受任何单一政府、机构发行约束,既能抵御通货膨胀,又能在经济动荡、地缘冲突时保值,是全球投资者、央行的必备资产,这也是黄金永远不缺关注度的原因!

二、谁在掌控黄金价格?最大持有者竟是他们!

黄金最大的买家,从来不是普通投资者,而是各国中央银行!

央行持有黄金,是为了稳定本国货币信用、分散外汇储备风险,一旦货币局势、经济局势不稳,央行就会大举增持黄金,直接拉动金价上涨。

而全球黄金储备量第一的,正是美国,其一举一动都能牵动金价走势!

三、黄金涨跌看什么?3大核心因素一文说清

想抓住黄金行情,这几个关键点必须记牢:

1. 美元走势:黄金以美元计价,美元走强,金价承压下跌;美元走弱,金价顺势上涨,二

还看不懂XAU/USD?不知道黄金为何涨涨跌跌?

近期黄金持续横盘窄幅波动,多空僵持不下,市场都在等待一波大行情!

今天一次性讲透国际黄金,再给你精准今日行情分析,新手也能一眼看懂!

一、一分钟搞懂:XAU/USD到底是什么?

很多人炒黄金、买黄金,却不知道XAU/USD是核心!

XAU是国际黄金专属代码,XAU/USD就是现货黄金兑美元,也是全球黄金的定价基准。

咱们国内金价、实物黄金价格,全程跟着国际XAU/USD走势走,它的涨跌直接决定你手里黄金的盈亏!

黄金作为全球公认的避险硬通货,不受任何单一政府、机构发行约束,既能抵御通货膨胀,又能在经济动荡、地缘冲突时保值,是全球投资者、央行的必备资产,这也是黄金永远不缺关注度的原因!

二、谁在掌控黄金价格?最大持有者竟是他们!

黄金最大的买家,从来不是普通投资者,而是各国中央银行!

央行持有黄金,是为了稳定本国货币信用、分散外汇储备风险,一旦货币局势、经济局势不稳,央行就会大举增持黄金,直接拉动金价上涨。

而全球黄金储备量第一的,正是美国,其一举一动都能牵动金价走势!

三、黄金涨跌看什么?3大核心因素一文说清

想抓住黄金行情,这几个关键点必须记牢:

1. 美元走势:黄金以美元计价,美元走强,金价承压下跌;美元走弱,金价顺势上涨,二

- 赞赏

- 1

- 评论

- 转发

- 分享

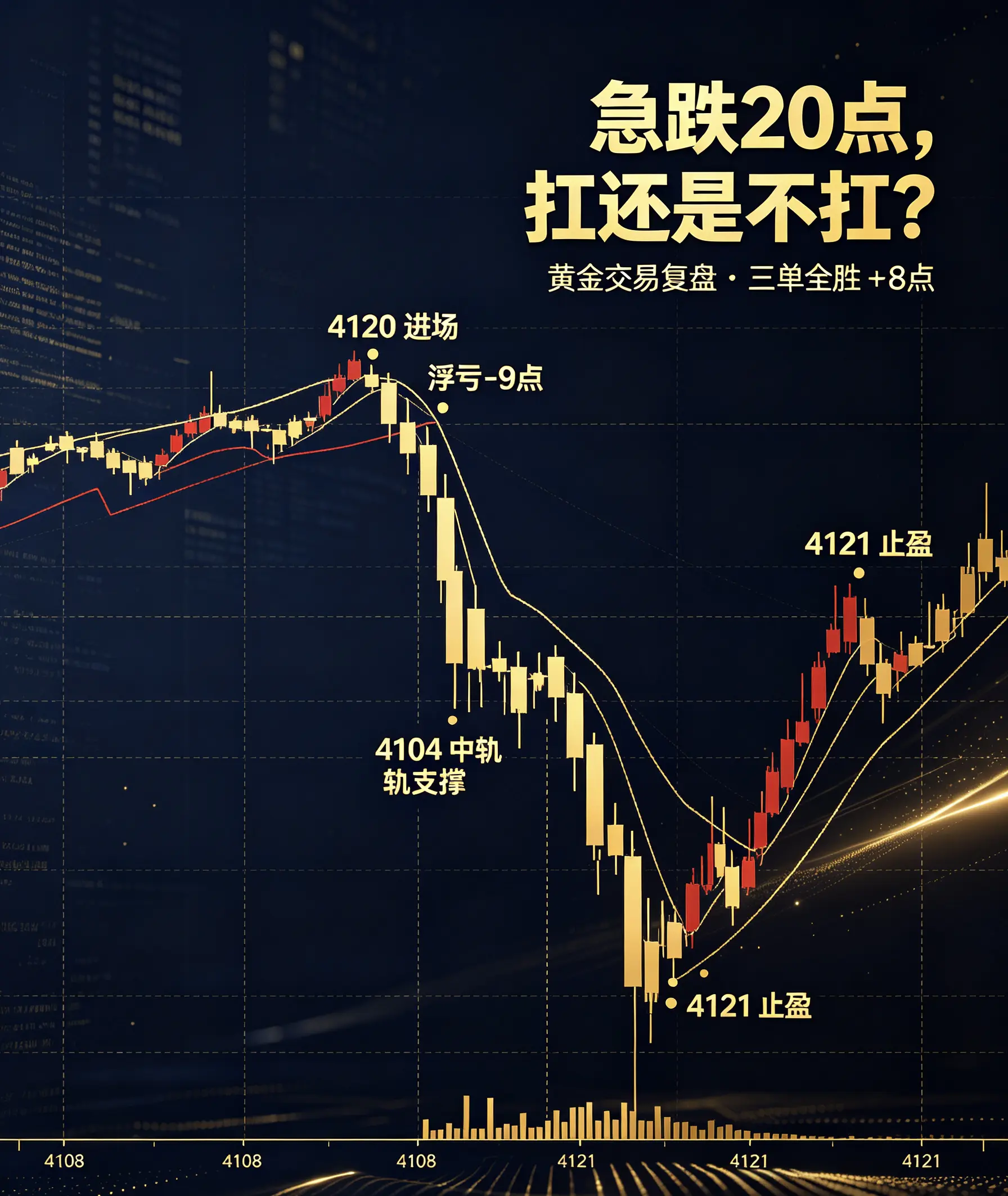

📝【黄金日内交易计划】多头趋势不改,耐心等待回调做多点位 📈✨

👉 主方向:回调做多

现在金价在 4645美元 附近,早盘已经涨了近 2%,属于强势反弹 🚀

等回踩 4600-4610 美元 支撑区企稳再上车 🎯

止损放 4580 下方,目标看 4650-4680 💰

⚠️ 谨慎做空(只限高手)

只有冲到 4650-4680 强压区,明显涨不动(长上影 / 大抛单)再考虑轻仓试空 ❌📉

记住:快进快出,别贪 ⏱️

🔑 关键点位

4600 是目前的多空分水岭 🧭

守住 → 还有新高 🌟

跌破 → 可能回踩 4550 😬

🙅♂️ 别看见涨就追,日内讲究的是点位不是情绪

今晚 22:00 美国数据 来袭,白天大概率震荡,注意风控 🛡️

#黄金交易 #XAUUSD #日内短线 #交易计划 #外汇黄金

👉 主方向:回调做多

现在金价在 4645美元 附近,早盘已经涨了近 2%,属于强势反弹 🚀

等回踩 4600-4610 美元 支撑区企稳再上车 🎯

止损放 4580 下方,目标看 4650-4680 💰

⚠️ 谨慎做空(只限高手)

只有冲到 4650-4680 强压区,明显涨不动(长上影 / 大抛单)再考虑轻仓试空 ❌📉

记住:快进快出,别贪 ⏱️

🔑 关键点位

4600 是目前的多空分水岭 🧭

守住 → 还有新高 🌟

跌破 → 可能回踩 4550 😬

🙅♂️ 别看见涨就追,日内讲究的是点位不是情绪

今晚 22:00 美国数据 来袭,白天大概率震荡,注意风控 🛡️

#黄金交易 #XAUUSD #日内短线 #交易计划 #外汇黄金

- 赞赏

- 21

- 43

- 转发

- 分享

Vortex_King:

猿在 🚀查看更多

#夏日创作营

$XAUUSD

今年下半年的黄金走势可能并非一条直线——它更像是两个截然不同季度的故事。

投资者可能犯下的最大错误,是假设黄金会继续沿着单一方向运行。宏观环境暗示了一条更为复杂的路径。

Q3 对黄金而言可能仍将充满挑战。

多项因素继续压制金价:

📉 美国实际国债收益率上升,提高了持有黄金这类不产生收益资产的机会成本。

📉 居高不下的通胀使得美联储保持谨慎,降低了对激进货币宽松的预期。

📉 资金持续流向由 AI 驱动的科技投资,而黄金 ETF 则出现了持续的资金流出。

📉 实物需求也在走弱。央行的购金速度相比以往年份放缓,而较弱的珠宝需求也削减了另一项重要支撑来源。

在这些情况下,黄金可能继续承压,而如果抛售继续进行,$3,700/oz 区域将成为需要重点关注的重要关口。

但到 Q4 情况可能会发生变化。

如果通胀逐步降温、商品价格回落,并且美联储转向不那么紧缩的政策立场,黄金的环境可能会显著改善。

实际利率走低将减轻对贵金属的压力,而防御型资产的需求若重新升温,可能会带动新的买盘。

地缘政治进展也是一个同样重要的不确定因素。尽管近几个月主要冲突变得更为稳定,但政治不确定性、全球选举或意外的国际紧张局势,都可能迅速恢复黄金的避险吸引力。

这意味着黄金可能会在第三季度先寻找底部,然后在年内稍晚时再尝试更强劲的反弹。

未来几个月很可能更多由宏观经济数据

$XAUUSD

今年下半年的黄金走势可能并非一条直线——它更像是两个截然不同季度的故事。

投资者可能犯下的最大错误,是假设黄金会继续沿着单一方向运行。宏观环境暗示了一条更为复杂的路径。

Q3 对黄金而言可能仍将充满挑战。

多项因素继续压制金价:

📉 美国实际国债收益率上升,提高了持有黄金这类不产生收益资产的机会成本。

📉 居高不下的通胀使得美联储保持谨慎,降低了对激进货币宽松的预期。

📉 资金持续流向由 AI 驱动的科技投资,而黄金 ETF 则出现了持续的资金流出。

📉 实物需求也在走弱。央行的购金速度相比以往年份放缓,而较弱的珠宝需求也削减了另一项重要支撑来源。

在这些情况下,黄金可能继续承压,而如果抛售继续进行,$3,700/oz 区域将成为需要重点关注的重要关口。

但到 Q4 情况可能会发生变化。

如果通胀逐步降温、商品价格回落,并且美联储转向不那么紧缩的政策立场,黄金的环境可能会显著改善。

实际利率走低将减轻对贵金属的压力,而防御型资产的需求若重新升温,可能会带动新的买盘。

地缘政治进展也是一个同样重要的不确定因素。尽管近几个月主要冲突变得更为稳定,但政治不确定性、全球选举或意外的国际紧张局势,都可能迅速恢复黄金的避险吸引力。

这意味着黄金可能会在第三季度先寻找底部,然后在年内稍晚时再尝试更强劲的反弹。

未来几个月很可能更多由宏观经济数据

XAUUSD-0.01%

- 赞赏

- 4

- 5

- 转发

- 分享

ybaser:

2026 GOGOGO 👊查看更多

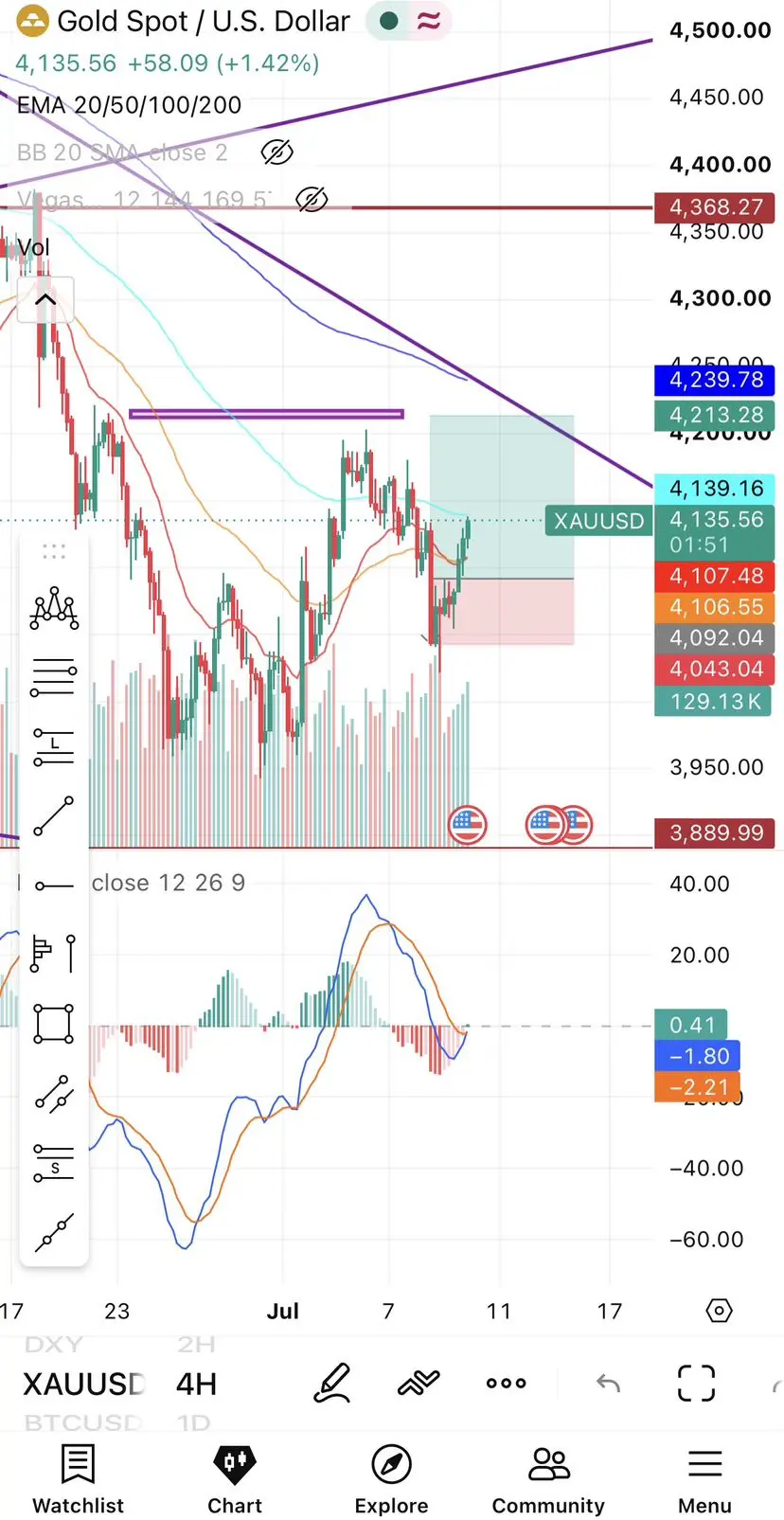

黄金(XAU/USD)展望

✨ 黄金市场展望

黄金在市场不确定时期仍是最受关注的资产之一。在进行任何交易前,留意关键支撑和阻力位。

✅ 耐心 + 风险管理 = 更好的交易

#Gold #XAUUSD #Gateio@gateio #Trading #市场分析

查看原文✨ 黄金市场展望

黄金在市场不确定时期仍是最受关注的资产之一。在进行任何交易前,留意关键支撑和阻力位。

✅ 耐心 + 风险管理 = 更好的交易

#Gold #XAUUSD #Gateio@gateio #Trading #市场分析

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 4

- 1

- 转发

- 分享

CryptoBoss1:

请🙏🙏🙏关注回关黄金可能已完成短期反转。不过,不要追逐绿色K线。

短期看涨结构正在形成。

📈 如果下一次回调伴随更低的成交量,并守住前一次摆动低点,我将继续寻找做多机会。

关键上行目标:

• 前一次摆动高点

• 0.618 斐波那契阻力

• 4H EMA200(多重阻力汇合)

确认 > 预测。

你会在 EMA200 附近止盈,还是等待确认后的突破?👀

#Gold #XAUUSD #Trading #TechnicalAnalysis #PriceAction $XAUUSD

短期看涨结构正在形成。

📈 如果下一次回调伴随更低的成交量,并守住前一次摆动低点,我将继续寻找做多机会。

关键上行目标:

• 前一次摆动高点

• 0.618 斐波那契阻力

• 4H EMA200(多重阻力汇合)

确认 > 预测。

你会在 EMA200 附近止盈,还是等待确认后的突破?👀

#Gold #XAUUSD #Trading #TechnicalAnalysis #PriceAction $XAUUSD

XAUUSD-0.01%

- 赞赏

- 1

- 评论

- 转发

- 分享

XAUUSD 今天完全是混乱。📉📈

没有明确方向,虚假突破,激进的流动性扫荡,以及极端波动。这样的日子提醒我们,耐心是交易员最大的优势。

不要追逐市场。等待确认,保护你的资本,让最好的交易机会来找你。💯

#XAUUSD #Gold #Trading #RiskManagement #Volatility

没有明确方向,虚假突破,激进的流动性扫荡,以及极端波动。这样的日子提醒我们,耐心是交易员最大的优势。

不要追逐市场。等待确认,保护你的资本,让最好的交易机会来找你。💯

#XAUUSD #Gold #Trading #RiskManagement #Volatility

XAU0.22%

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

124.08万 热度

21.16万 热度

253.34万 热度

27.51万 热度

1.99亿 热度

88.92万 热度

18.93万 热度

28.6万 热度

6.61万 热度

7.4万 热度

置顶