摘要

-

过去一个多月,稳定币总市值突破 3,200 亿美元并持续扩张,RWA 规模同步增长,资金更多停留在链上而非进入交易所。

-

链上活跃度整体回落,Solana 仍保持最高交易笔数但 4 月明显下降,Base 与 Polygon 的交易与活跃地址同步回落,Ethereum 在活跃度下降的同时手续费上升。

-

4 月发生 Drift 与 KelpDAO 安全事件,引发大规模资金迁移与去杠杆,主网手续费与借贷利率上升,并对跨链净流量产生明显影响。

-

价格方面,BTC 与 ETH 明显反弹并回到多数持仓成本区,链上交易活跃度与 TVL 未同步恢复。

2026 年 3 月 1 日至 2026 年 4 月中下旬,Solana 稳坐最高活跃度链,Base 与 Polygon 维持低成本执行链的韧性,Arbitrum 在跨链净流量上抬升。但更深一层的数据在提醒市场,链上资金在变得更具有方向性,哪条链能把流动性变成稳定的使用和收入,以及哪条链能在安全事件后依然承接资产才是关键。

从实际使用看,Solana 在 3 月日均交易笔数达到 1.182 亿,4 月为 8,826 万,仍然遥遥领先。Ethereum 主网日均交易笔数从 221 万微降到 215 万,手续费则从 34.29 万美元升至 46.08 万美元。Base 的 TVL 自 3 月 1 日到 4 月 22 日逆势增长 11.28%,但 4 月跨链净流量转负,表明其 TVL 增长更多依赖链内资产重配,而不是新的跨链资金进入。Arbitrum 4 月净流入扩大到 4.376 亿美元,但这一数字与 4 月 18 日 KelpDAO 跨链桥被盗事件有关,异常资金迁移造成了“资金正在回流”的表象。

来自稳定币和 RWA 资产的变化同样重要。3 月 13 日前后,稳定币总市值升至 3,209 亿美元的新高;3 月 17 日,链上 RWA 分布式价值达到 271.4 亿美元。稳定币持续留在链上,RWA 在链上扩容,结算资产与收益资产逐步靠拢。进入 4 月后,Circle 在 Solana 上连续进行大规模 USDC 铸造,4 月 6 日当周单周铸造 32.5 亿美元,4 月 7 日又追加 5.5 亿美元,4 月 16 日再次增发 2.5 亿美元。市场对高效率执行层的需求没有熄火,现处于部署速度快于真实收益消化速度的阶段。

BTC 层面,价格反弹强于链上扩容。在统计周期内,BTC 上涨 15.86%,ETH 上涨 20.58%,SOL 上涨 5.13%。截至 4 月中下旬,BTC 新增地址约为 27.7 万;约 75.7% 的地址重新回到盈利区,1 个月到 3 个月持币成本集中在 7.42 万美元附近,价格已经重新回到多数筹码的舒适区。

在该周期内,DeFi 安全事故频发,高活跃度不等于高质量,高净流入也不一定代表真实偏好。4 月 1 日 Drift 被盗、4 月 18 日 KelpDAO 被盗,两次大规模安全事故重写了资金对跨链与抵押品质量的定价。3 月的市场还愿意追逐高频交互,但 4 月市场已经开始更关心每一笔流动性背后的来源路径、收益来源、桥接可信度和最终承接链。

一、链上活动与资金流总览:资金开始嫌弃无效活跃

在统计周期内,链上没有进入普遍熄火阶段,但同样明显的是,资本正在区分什么叫真实需求,什么只是短期噪音。最先暴露这种分化的是交易笔数、活跃地址、手续费和跨链净流量这四组原生数据。

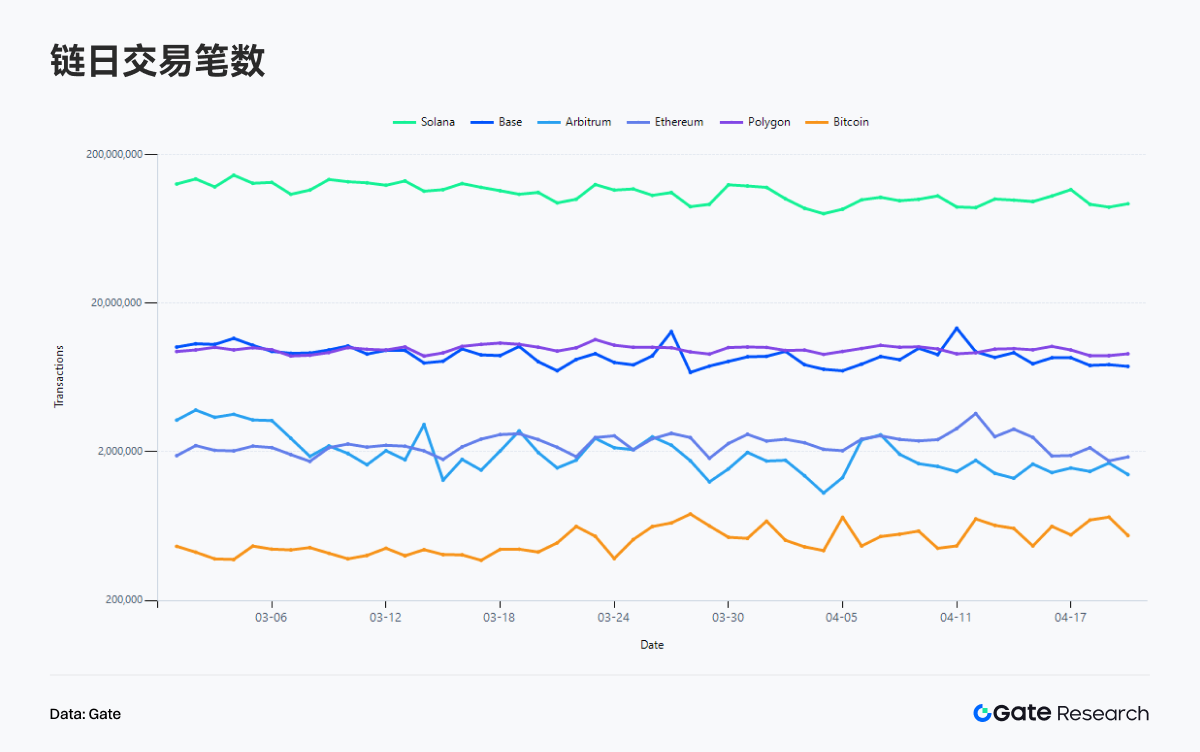

1.1 交易笔数:Solana 继续遥遥领先,但 4 月有所放缓

从交易笔数看,Solana 仍是绝对第一。2026 年 3 月,Solana 日均交易笔数 1.182 亿;4 月均为 8,826 万,环比下降 25.33%。这说明 Solana 在 3 月下旬由 Meme、链上交易与短期热点共同驱动的密集交互,在 4 月并没有得到延续。

Base 与 Polygon 维持在第二梯队。Base 3 月日均交易笔数 917.6 万,4 月阶段日均 783.9 万,下降 14.57%;Polygon 分别为 985.9 万和 875.8 万,下降 11.17%。这两条链展示出一种更成熟的使用结构,即热度会退,但不会像纯叙事链或者强依赖 Meme 那样瞬间塌缩,因为如预测市场 Polymarket 等成熟应用仍在提供底部流量。

Ethereum 主网的交易笔数则几乎没有变化。3 月日均 221.1 万,4 月阶段日均 214.7 万,仅下降 2.88%。这恰好说明了 Ethereum 真正的职能,早已不需要靠交易多不多来证明自己,而是靠哪些交易非它不可来定价。Bitcoin 则是另一种稳定,3 月日均 47.5 万笔,4 月阶段升至 52.1 万笔,增长 9.57%,属于合理波动区间内。

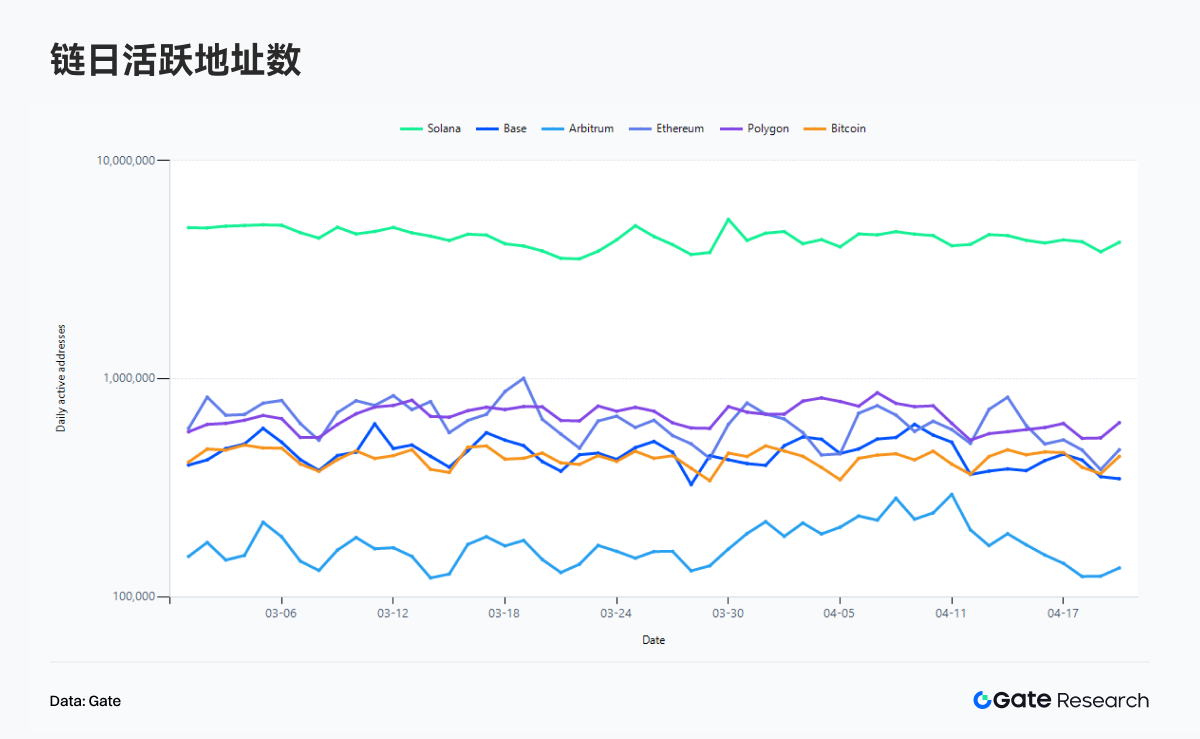

1.2 活跃地址:用户仍在链上,但“广撒网式活跃”已经不再值钱

活跃地址的变化更能反映用户结构。Solana 3 月日均活跃地址 447.1 万,4 月阶段回落到 395.5 万,下降 11.54%。地址数下降幅度明显小于交易笔数下降幅度,在 Meme 叙事逐渐熄火后,用户的单地址交互强度在下降。

同样呈现下降的还有以下主链。Base 的日均活跃地址从 45.99 万降至 41.48 万,下降 9.81%;Polygon 从 67.33 万降至 60.88 万,下降 9.59%;Bitcoin 从 43.57 万降至 39.04 万,下降 10.39%。Ethereum 主网活跃地址从 67.50 万降至 53.27 万,下降 21.09%,降幅居前。

Arbitrum 则出现了另一番场景,其日均活跃地址从 16.04 万升至 17.98 万,增长 12.13%,但交易笔数却从 226.2 万笔降到 148.5 万笔,下降 34.34%。Arbitrum 在 4 月出现了更分散、却更浅层的互动。地址更多了,单地址交易深度却下降了。这种组合不太像有机扩张,与事件驱动、迁移驱动或者某些短期资金调度带来的地址活跃上升有关。

不过,若只看地址数,似乎会误以为 Ethereum 正在退潮;但把它和手续费一起看,结论会完全反过来。市场过去常用地址数增长来讲新用户故事,到了 2026 年,这套话术已经越来越不够用。地址数能解释注意力,解释不了资本质量;能证明链上在动,证明不了谁在真正付费。

1.3 手续费:DeFi 资金争相出逃,推高了 Ethereum 费用

手续费是本周期内信息密度最高的指标。Solana 3 月日均手续费 61.11 万美元,4 月阶段降至 46.31 万美元,下降 24.22%,与交易笔数回落基本一致。活跃度很高,但愿意为拥挤支付更高费用的交易密度下降了。这一定程度上还代表着 Meme 质量的下滑,能成长到高市值的 Meme 已经越来越稀缺。

Base 的手续费从 10.42 万美元降至 9.41 万美元,仅下降 9.70%,与交易与地址达成同步降幅。Polygon 则从 9.22 万美元降至 5.74 万美元,下降 37.71%,在低成本链里的低质量流量退得很快。

Ethereum 的日均交易笔数几乎持平,活跃地址还下降了 21.09%,但手续费却从 34.29 万美元升到 46.08 万美元,增长 34.38%。4 月在 Ethereum 主网上发生的交易更贵了。从日维度上看,Ethereum 费用的增长与 KelpDAO 事故所导致的连锁反应存在强关联,巨鲸和大户争相支付更高的 Gas 费用以使自己的存款资金尽快退出受到 rsETH 链锁风险的协议。

1.4 跨链净流量:安全事故和异常资金迁移污染了“净流入”

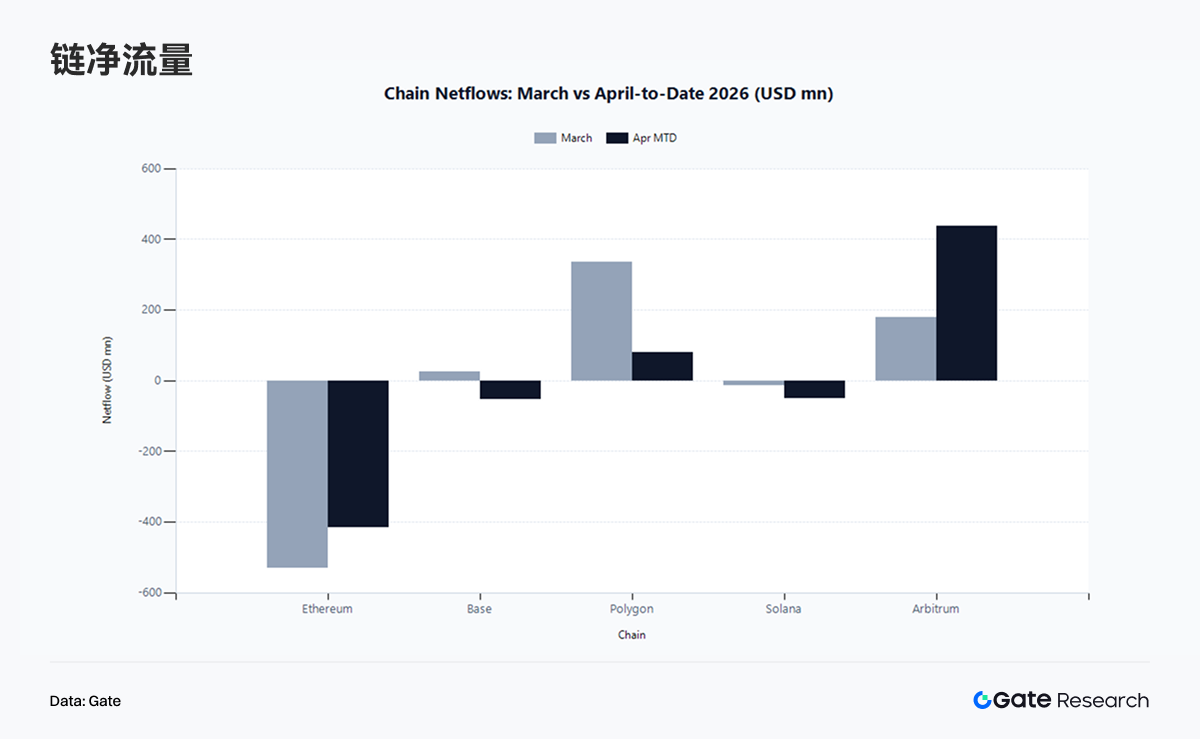

3 月,Polygon 净流入 3.367 亿美元,Arbitrum 净流入 1.800 亿美元,Base 小幅净流入 2,593 万美元;Ethereum 净流出 5.3 亿美元,Solana 小幅净流出 1,270 万美元。到了 4 月,Arbitrum 净流入扩大到 4.376 亿美元,Polygon 仍维持 8,138 万美元净流入;Ethereum 净流出收窄到 4.165 亿美元;Base 转为净流出 5,339 万美元,Solana 净流出扩大到 4,910 万美元。

需要注意的是,4 月的净流量不能脱离事件背景来解释。4 月 18 日 KelpDAO 被盗、4 月 21 日 Arbitrum 安全委员会冻结 30,766 枚 ETH,价值约 7,110 万美元。异常资金跨链迁移、赃款追踪、跨链资产调度,都会放大某条链的跨链流入,却未必对应真实生态偏好。

因此,Arbitrum 的 4 月高净流入实则是资金与风险都在穿过它。同样,Solana 的净流出扩大,也不意味着生态失去竞争力,可能说明资金在稳定币增发之后选择了等待部署,而不是立刻在链上去 PvP 博弈。Base 从净流入转向净流出,则揭示了一个残酷的事实,此前依靠社交、轻交互和叙事流量吸来的资金正在撤退,粘性较差。

1.5 TVL:资金留在链上的方式,已经不再只是“桥进来”

在统计周期内,Ethereum TVL 从 526 亿美元降至 457.3 亿美元,下降 13.07%;Solana 从 66.36 亿美元降至 55.98 亿美元,下降 15.63%;Arbitrum 从 19.91 亿美元降至 16.98 亿美元,下降 14.74%。与此同时,Base 的 TVL 从 38.74 亿美元升至 43.11 亿美元,增长 11.28%;Polygon 从 11.47 亿美元升至 12.22 亿美元,增长 6.57%。

不难发现,净流量与 TVL 之间并非一一对应。Base 在 4 月净流出转负,TVL 却继续上升,说明资金并未离开,而是在链内被重新分配。Ethereum 净流出持续,手续费抬升,是受安全事故压力所致。

二、事件重写链上结构:从稳定币库存到安全溢价

数据从来不是孤立跑出来的。在 3 月至 4 月中下旬,几次关键事件直接改变了链上资金的走法,也改变了数据本身的含义。

2.1 3 月:稳定币市值突破 3,200 亿美元,资本选择留在链上等机会

3 月 13 日前后,稳定币总市值升至约 3,209 亿美元的历史高位,而交易所稳定币余额并未同步扩张。这个背离说明增量美元并没有像旧周期那样一股脑涌进交易所等待高波动投机,而是更大规模地停留在链上钱包、协议仓位、收益池和 RWA 相关产品里。

3 月的链上热度是一次资产库存重构。稳定币留在链上,为后续 RWA 扩张、主网结算抬价和高性能链的短期繁荣做准备。

2.2 3 月中旬:RWA 分布式价值升至 271.4 亿美元,链上开始向金融系统迈进

3 月 17 日,链上 RWA 分布式价值达到 271.4 亿美元,30 天增长 8.83%。链上正在承接更多的真实世界收益资产,传统资本对清晰的结算层、可信的托管路径、稳定币流动性和更可靠的清算体系的要求更高。

也正是在这一背景下,市场对单纯高频链的想象力开始转弱,高频链不再享有溢价。

2.3 3 月下旬:Solana Meme 板块回暖,投机需求仍存但轮动快速

3 月 26 日,Solana Meme 板块明显回暖,PONKE、MSQ、WOLF 等标的走强。这个节点和链上交易笔数的高位一致。Solana 在 3 月维持 1.182 亿日均交易,是投机需求仍然大量依赖它的低延迟、低成本和原生交易文化。

但 3 月下旬的回暖没有在 4 月延续更强趋势,这恰恰说明链上热点已经进入更快的轮动节奏。至少在现阶段而言,Meme 可以点燃交易,但难以点燃长期估值。

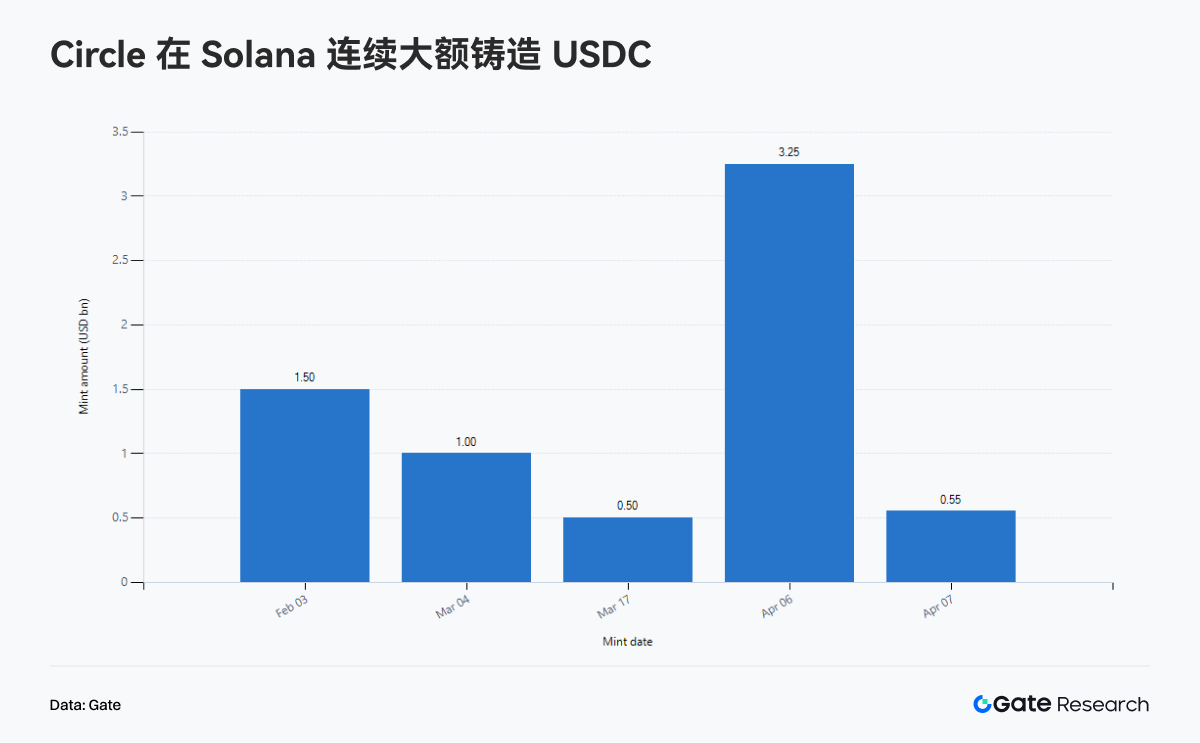

2.4 4 月初:Circle 在 Solana 上连续大额铸造 USDC,流动性迁移先于收入修复

4 月的 Solana 叙事由一连串 USDC 铸造事件定调。3 月 6 日,USDC Treasury 在 Solana 上再铸 2.5 亿美元;4 月 6 日当周,Circle 在 Solana 单周铸造 32.5 亿美元 USDC;4 月 7 日再增发 5.5 亿美元,过去 30 天总铸造量超过 101.9 亿美元;4 月 16 日又有 2.5 亿美元新增。Solana 已然成为稳定币大规模库存迁移的前线网络之一。

不过,稳定币铸造代表流动性到位,不代表流动性已被高效使用。4 月阶段,Solana 的交易笔数、活跃地址和手续费都较 3 月回落,TVL 也下滑 15.63%。换句话说,稳定币库存在增长,但还缺失把这批库存变成持续手续费和协议收入的应用层。

2.5 4 月 1 日:Drift 大额被盗,Solana 的活跃优势被安全溢价直接抵消

4 月 1 日,Drift Protocol 遭遇攻击,损失约 2.85 亿美元,成为 2026 年以来最大 DeFi 安全事故之一,也是 Solana 自 Wormhole 之后最严重的 DeFi 冲击之一。事件发生后,Drift TVL 从约 5.5 亿美元骤降至 2.55 亿美元。攻击者将资金跨链兑换为约 12.9 万枚 ETH,再分散存放。

这件事对 Solana 的打击并不只在资金层面,更在估值层面。Drift 事件提醒市场,快不等于安全,热不等于可信。因此我们看到一个有代表性的错位,即 4 月 Solana 的稳定币还在持续增发,但价格在统计周期内只上涨 5.13%,远落后于 BTC 和 ETH,链上流动性和链上信心并没有同步恢复。

2.6 4 月中旬:AI 叙事回流

4 月 15 日,TAO 与 VIRTUAL 的链上异常活动与 DEX 交易量显著上升,AI Agent 叙事重新回到市场中心。资本在 Meme 退潮、RWA 站稳之后,在持续寻找一种同时兼具想象力和基本面承接能力的叙事,而 AI 无疑是重要的方向。

AI 叙事的回流,对链上公链也提出了新要求,便宜、高频交互、可编排资产、足够深的稳定币库存,以及能够承载未来代理经济的基础设施同样重要。正因如此,AI 叙事的回暖有助于强化了高性能执行层和稳定结算层这套分工。

2.7 4 月 18 日至 4 月 21 日:KelpDAO 事件让市场重新给跨链和抵押品打折

4 月 18 日,KelpDAO 相关的 rsETH 跨链桥发生安全事件,涉及资金约 2.92 亿美元。攻击路径主要集中在跨链桥与再质押结构的组合环节,暴露出 LRT 资产在跨链封装与流动性映射过程中的潜在漏洞。由于 rsETH 被广泛用作 DeFi 抵押资产,该事件迅速从单点安全问题传导至借贷与流动性市场。

Aave 对潜在坏账敞口的测算区间为约 1.24 亿至 2.30 亿美元,并迅速采取防御措施,包括冻结 rsETH 作为抵押资产、对多个网络的 WETH 参数进行保护性调整,以及限制相关市场的新增风险敞口。尽管协议本身未遭攻击,但由于抵押品价值与流动性的不确定性,Aave 成为风险传导的核心承压点。市场在短时间内出现明显去杠杆和撤退行为。大量用户主动偿还借款并提取 WETH 与稳定币,导致核心资产池利用率迅速上升并一度接近 100%,流动性显著收紧。与此同时,USDC、USDT 与 WETH 的借贷利率快速抬升,反映出短期资金紧张与避险需求上升。

此外,4 月 21 日 Arbitrum 对与该事件相关的 30,766 枚 ETH(约 7,110 万美元)实施冻结。

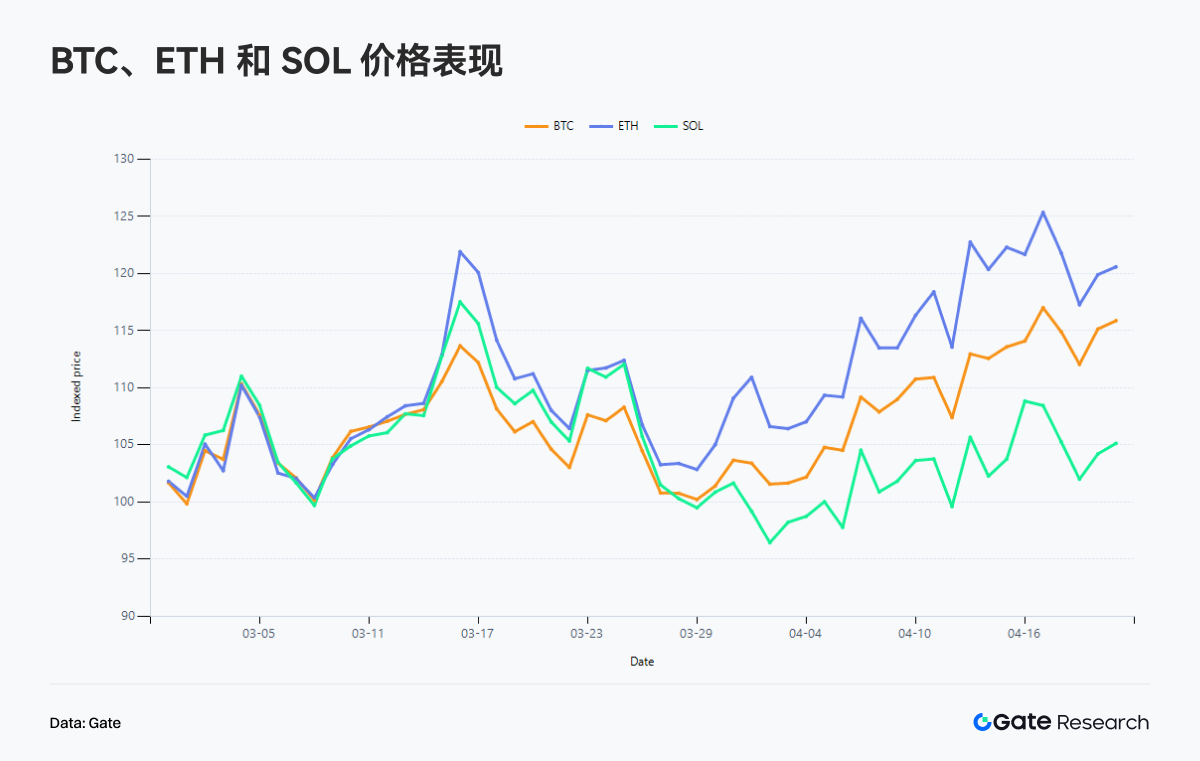

三、BTC、ETH、SOL 价格与 Bitcoin 链上结构:价格修复跑在网络扩张前面

在统计周期内,BTC 从 65,874 美元涨到 76,323 美元,区间上涨 15.86%;ETH 从 1,929.87 美元涨到 2,327.09 美元,上涨 20.58%;SOL 从 81.85 美元涨到 86.05 美元,上涨 5.13%。

3.1 Bitcoin:价格修复上涨

截至 4 月中下旬,Bitcoin 新增非零地址约为 277,088,地址盈利占比约 75.7%,1 个月到 3 个月持币成本约 74,200 美元。与此同时,BTC 的已实现市值变化已从 2 月底的约 -287 亿美元修复至约 -30 亿美元附近。

BTC 已经从“持仓难受”的阶段,回到了“多数人重新盈利”的阶段。75.7% 地址盈利足以缓和恐慌,却也意味着越靠近上方阻力,越容易出现解套和兑现;7.42 万美元附近的近端持仓成本,则可以视为是具备支撑力的筹码区间。

3.2 Ethereum :网络费用和价格双双增长

Ethereum 在周期内特别是 4 月下旬深受 KelpDAO rsETH 安全事件影响,跨链净流量为负,活跃地址数下降。但归根结底,安全事故本质与网络关系不大,Ethereum 主网 4 月手续费较 3 月上升 34.38%,价格同期上涨 20.58%。

此外,Ethereum 已然迈入了承载稳定币、RWA、机构 DeFi 的阶段,相比于让所有东西都留在 Ethereum,重要的东西能回到 Ethereum 更为重要。

3.3 Solana:最强活跃度没有转化成最强价格,问题在于安全风险被市场计入了价格

Solana 的问题不是没有钱,不是没有人或者没有热点,是定价逻辑发生了改变。4 月阶段,Solana 仍拥有全市场最高交易笔数、接近 400 万的日均活跃地址,以及一轮又一轮 USDC 铸造;但它的价格只比 3 月初高出 5.13%,远低于 BTC 和 ETH。

这个落差说明的问题是,市场已不再用“链上最热”来给 Solana 定价,而是用能否变成高质量收入、是否能抵御安全折价来给它定价。Solana 的强项没有消失,定价逻辑却发生了改变。

四、热门赛道与后续观察:链上真正的赢家是找到清晰的主线

把 3 月和 4 月数据与事件全部放在一起,会发现链上资金的分层正在加深。

第一层,是稳定币与 RWA。它们代表库存和可生息资产,决定链上资本是否愿意长期留下。3 月稳定币总市值突破 3,200 亿美元,3 月中旬 RWA 分布式价值达到 271.4 亿美元,4 月中旬稳定币市值进一步触及 3,220 亿美元。资本已经不是以赌徒心态进场,而是以资产管理心态布局链上,另一个层面也可以认为是资金的提供方以机构为主导。

第二层,是高性能执行层。Solana 仍有最强交易密度和稳定币增发能力,Base 仍具备良好的 TVL 组织能力,Polygon 作为低成本执行层继续吸收一部分实用型需求。它们的竞争是如何把便宜转成可持续收入与安全信誉。

第三层,是事件驱动。Ethereum 净流量最差,Arbitrum 净流入看起来最强,但结合 KelpDAO 事件与冻结赃款动作,它们其实是受到了重大黑天鹅事件后所驱动,与其网络本身价值的关系有限。

第四层,是叙事回流。AI 叙事在 4 月重返市场,但和过去不同,并不是所有 AI 概念一起飞,而是资金追逐那些能在链上留下异常信号、能承接真实交互量的基础设施型项目。叙事仍然重要,只是市场开始要求叙事给出链上证据。

五、结论:安全永远排第一位,机构级资金在主导链上

资金没有离开链上,但它已经不愿意为低质量活跃买单。Solana 仍是最热的地方,却不再自动享有最高溢价;Ethereum 地址数下降,却重新收回了高价值结算的收费权;Base 的 TVL 在桥接流量转弱时反而上升,成熟生态的韧性来自链内重构;Polygon 延续低成本执行的安静吸附力;Arbitrum 看似赢得资金,其实也承接了风险迁移和异常桥接的副作用。

Bitcoin 则处于另一个坐标系。它的反弹已经发生,网络扩容还没完全跟上。27.7 万新增地址、75.7% 盈利地址和 7.42 万美元附近的近端成本区告诉市场:BTC 已经走出最危险的时刻,但距离散户狂热还很远。

贯穿这段时间的底层线索,可以涵盖成两条。第一条是稳定币和 RWA 持续扩张,链上正在长出新的金融库存。第二条是安全事件重新抬高了风险贴现率,任何跨链、再质押和高杠杆收益结构,只要可信度出现裂缝,资本就会瞬间撤掉想象力。

因此,在接下来的一段时间里,我们需要观察稳定币库存能否被转化为持续手续费与协议收入;RWA、收益型稳定币和机构 DeFi 是否继续强化 Ethereum 与部分高质量执行层的分工;以及在安全事故之后,市场对抵押品质量和协议安全的定价标准是否发生改变。

## 参考资料

-

Artemis, https://www.gokustats.xyz/dashboard

-

DeFiLlama, https://defillama.com/

-

Gate News, https://www.gate.com/tr/news/detail/usdc-treasury-solana-25-usdc-20109011

-

The Block, https://www.theblock.co/post/398204/kelp-dao-shifts-blame-layerzero

-

The Block, https://www.theblock.co/post/398212/arbitrum-freezes-eth-kelp-dao-exploit

-

Glassnode, https://studio.glassnode.com/charts/addresses.NewNonZeroCount?a=BTC

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

相关研报

相关文章