مع تزايد التعقيد في أصول العالم الحقيقي (RWA)، أصبحت أطر المخاطر القابلة للتحقق مثل إثبات الاحتياطي (PoR) وشبكة التحقق من البيانات (DVN) ضرورية بشكل متزايد.

لم تعد أصول العالم الحقيقي تقتصر على الحفظ على السلسلة فقط، بل أصبحت تتطور لتصبح وحدات بناء تدر عوائد، قابلة للاستخدام كضمان، وقابلة للتركيب ضمن استراتيجيات على السلسلة. تقود المنصات والمنسقون نمو خزائن RWA متعددة الأصول والمشتقات المرتبطة بها، بينما تزداد المؤسسات اندماجًا مع التمويل اللامركزي (DeFi) من خلال شراكات على مستوى البنية التحتية.

تركز منصات التداول المركزية (CEXs) والمحافظ على اكتساب المستخدمين وتجربة المستخدم والامتثال التنظيمي، بينما يتولى التمويل اللامركزي تنفيذ العوائد والتسوية وإدارة المخاطر. عمليًا، يصل المستخدمون إلى منتجات الإقراض والعوائد بنقرة واحدة على منصات التداول المركزية، في حين تدير البروتوكولات على السلسلة والمنسقون الاستراتيجيات الأساسية وخزائن الأصول.

مع توسع طبقة العوائد، تتجه المشاريع إلى تطوير خدمات المدفوعات والحسابات والبطاقات، لتشكيل حلقة مغلقة تبدأ من "الادخار → النمو → الإنفاق". ما إذا كان هذا النموذج سيحقق الانتشار يعتمد على قدرة التنظيم على وضع معايير حماية أساسية ومسؤوليات واضحة، مع الحفاظ على مزايا التحقق على السلسلة.

المقدمة

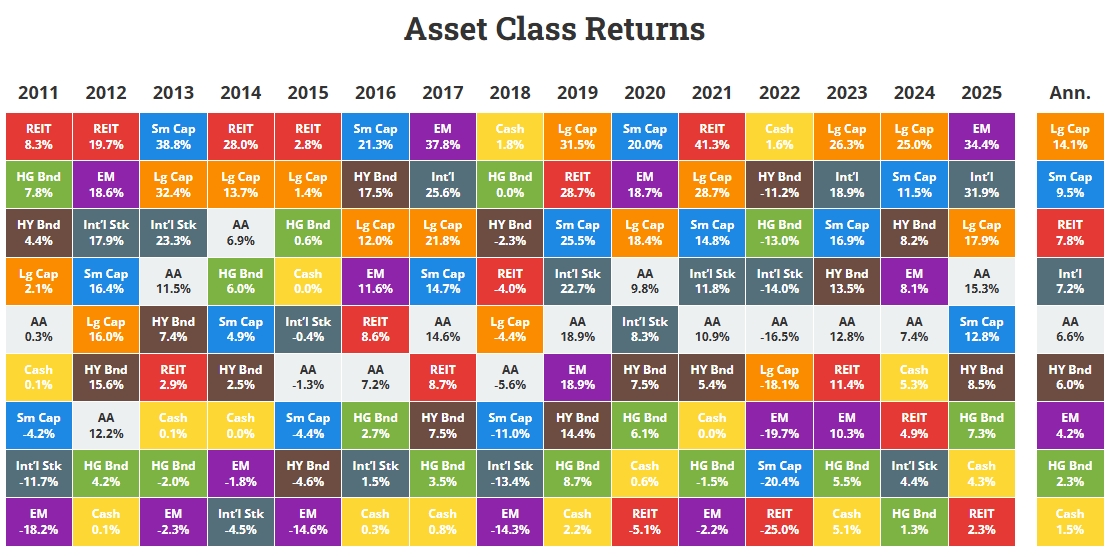

شهد التمويل اللامركزي (DeFi) تطورًا عبر عدة مراحل متمايزة. فمن أيام التعدين السيولي البسيط ومجمعات العوائد إلى الطفرات الأخيرة في استراتيجيات مثل الإقراض المتكرر وزراعة نقاط Pendle، قد تبدو آليات توليد العوائد سطحية ومتغيرة باستمرار. إلا أن المنطق الأساسي ظل ثابتًا بشكل ملحوظ: تُكتسب العوائد مقابل تحمل أنواع محددة من المخاطر والحصول على تعويض مقابل ذلك. بهذا المعنى، لا يختلف عائد التمويل اللامركزي جوهريًا عن الأصول المدرة للعوائد في التمويل التقليدي.

المصدر: Novelinvestor

خذ النقد وسندات الخزانة كمثال. تُعد هذه الأدوات من أقرب الأدوات إلى "الخلو من المخاطر" في الأنظمة المالية الحديثة، وغالبًا ما تتمثل في سندات الخزانة الأمريكية قصيرة الأجل وصناديق أسواق المال. تشير البيانات التاريخية إلى أن العائد الاسمي طويل الأجل لهذه الأدوات يبلغ حوالي %3.3، بينما تقترب العوائد الحقيقية—بعد احتساب التضخم—من الصفر. أي أن المستثمرين يتقاضون تقريبًا مقابل القيمة الزمنية للنقود فقط. وتحمل هذه الأدوات مخاطر ائتمانية ضئيلة للغاية وتعرضًا محدودًا جدًا لمدة الاستحقاق. لكن المقايضة واضحة: التضخم يلتهم القوة الشرائية تدريجيًا، ما يجعلها مناسبة أكثر كأدوات لوقوف رأس المال على المدى القصير وليس لتراكم الثروة على المدى الطويل.

أما السندات، فتعكس منطق تحقيق العوائد عبر إقراض رأس المال وتحمل المخاطر. سواء صدرت عن حكومات أو شركات، فإن مستويات الجودة الائتمانية المختلفة تقابلها ملفات عوائد مختلفة. تاريخيًا، قدمت السندات الاستثمارية عوائد اسمية تتراوح بين %4 و%4.6، بينما بلغ متوسط عوائد السندات عالية العائد حوالي %6–%8. تعوض هذه العوائد المستثمرين عن مخاطر الائتمان وتقلب المدة ومخاطر السيولة. وتبقى المقايضات واضحة: يمكن أن تنخفض أسعار السندات بشكل حاد في دورات التشديد النقدي، وقد تصبح العوائد الحقيقية سالبة في بيئات التضخم المرتفع، وفي حالات التعثر أو إعادة الهيكلة، قد يواجه المستثمرون خسارة نهائية في رأس المال. (1)

ينطبق المنطق ذاته على التمويل اللامركزي.

لطالما ارتبط التمويل اللامركزي بالتصور السائد للعوائد المرتفعة. إلا أن هذا التصور لا ينبع من ابتكار نموذج جديد كليًا لتوليد الثروة، بل من حقيقة أن المستثمرين غالبًا ما يتحملون مخاطر أساسية أعلى بكثير مقارنة بأصول التمويل التقليدي. تظهر هذه المخاطر بعدة أشكال؛ فعلى مستوى البروتوكول، هناك مخاطر التعثر المرتبطة بالعقود الذكية أو تصميم النظام. وفي استراتيجيات الإقراض المتكرر، قد تنشأ مخاطر التصفية بسبب التقلب العالي للأصول المستخدمة كضمان. أما في استراتيجيات زراعة النقاط، فقد تكون العوائد غير مؤكدة بسبب عوامل مثل تقييمات TGE غير المتوقعة أو تغير قواعد توزيع الإيردروب.

ومع استمرار تطور الصناعة، يشهد سوق التمويل اللامركزي نفسه تحولًا هيكليًا. فعدد متزايد من المشاريع يسعى بنشاط إلى خلق قيمة مستدامة، إما بتعميق منتجاتها الأساسية أو بالتوسع على طول سلسلة القيمة صعودًا وهبوطًا لتعزيز موقعها. الهدف هو بناء بروتوكولات تشكل بنية تحتية مالية دائمة، بدلًا من الاعتماد على نموذج النمو السريع بأي ثمن المدفوع بحوافز الإيردروب أو عوائد سنوية (APY) غير مستدامة لجذب السيولة الفردية.

استنادًا إلى هذه الملاحظات، سنستعرض فيما يلي أبرز الاتجاهات الناشئة في سوق التمويل اللامركزي الحالي.

الاتجاه الأول: أسواق الإقراض تصبح معيارية بقيادة منسقي المخاطر

المصدر: Bitwise X

نجح سوق الإقراض على السلسلة في أن يصبح قطاعًا رئيسيًا في التمويل اللامركزي، بفضل كفاءته العالية في التسوية والتنفيذ وقابليته القوية للتركيب. يبلغ إجمالي القيمة المقفلة (TVL) في هذا القطاع حاليًا نحو $58 مليار. مؤخرًا، أعلنت Bitwise عن إطلاق خزنة غير وصائية على Morpho، حيث تعمل كمنسق، وتخصص فرقًا متخصصة لتطوير الاستراتيجيات وإدارة المخاطر.

في تصميم التمويل اللامركزي 1.0، كان جميع المشاركين "متساوين هيكليًا" على مستوى البروتوكول: نفس نماذج الفائدة، نفس قواعد التصفية، ونفس المعلومات المتاحة علنًا. كان المستخدمون يتفاعلون مباشرة مع البروتوكول نفسه، دون وجود طبقة وسيطة صريحة توفر إدارة مخاطر احترافية أو تنفيذ استراتيجيات نيابة عنهم.

في ظل هذا الهيكل، كانت الاستراتيجيات الأكثر تعقيدًا واحترافية—مثل إعادة التوازن بين الأسواق، إدارة المخاطر الديناميكية، التنبؤ بأسعار الفائدة، وتحسين المحافظ—تنفذ عادة بشكل خاص من قبل المؤسسات أو المتداولين المحترفين. لم تكن هذه الاستراتيجيات منتجية أو متاحة للمستخدمين العاديين بشكل تركيبي. ورغم أن البروتوكولات نفسها كانت مفتوحة، إلا أن القدرات الحقيقية لتحسين العوائد وإدارة المخاطر بقيت مركزة في أيدي مجموعة صغيرة من المشاركين المتخصصين.

في هذا السياق، بدأت نماذج الخزائن والمنسقين بالظهور. وبالاستفادة من انفتاح التمويل اللامركزي 1.0، تقدم هذه النماذج طبقة استراتيجية غير وصائية قابلة للتحقق، تنظم قدرات إدارة المخاطر وتحسين العوائد التي كانت حكرًا على المؤسسات، وتجعلها أكثر شفافية ومتاحة لشريحة أوسع من المشاركين على السلسلة.

على بروتوكولات مثل Morpho، يخصص المنسقون رأس مال المستخدمين عبر فرص ذات ملفات مخاطر-عوائد مختلفة وفقًا لاستراتيجياتهم، ويعدلون المراكز ديناميكيًا بناءً على تقييمات المخاطر الجارية والعوائد المتوقعة.

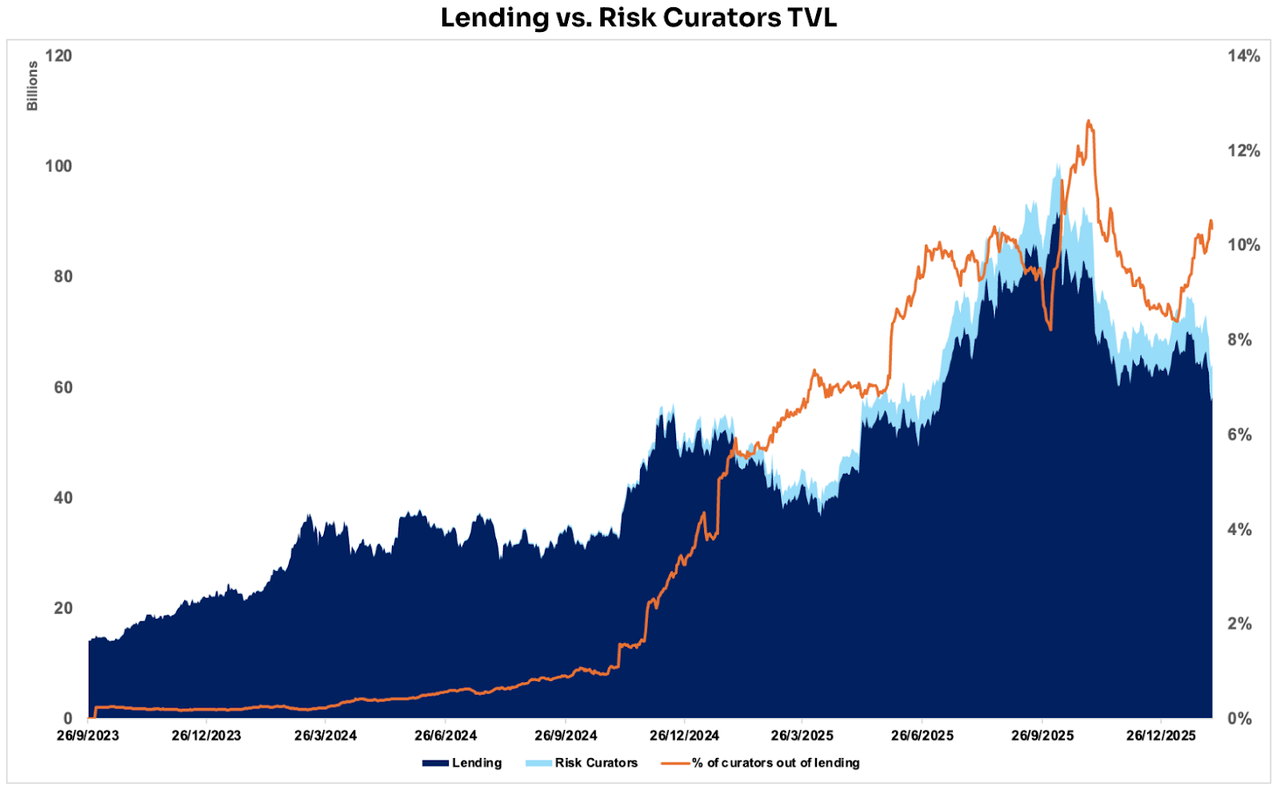

المصدر: DeFillama

تُظهر البيانات أنه منذ ظهور منسق المخاطر، ارتفعت حصة القيمة المقفلة في بروتوكولات الإقراض التي يديرها المنسقون بشكل مطرد. إذ بلغت ذروتها قرابة %13، وتستقر حاليًا حول %10. وفي النظام البيئي اليوم، برز كل من Steakhouse Financial وSentora وGauntlet كأبرز المنسقين، حيث يدير كل منهم أكثر من $1 مليار من مراكز الإقراض على السلسلة.

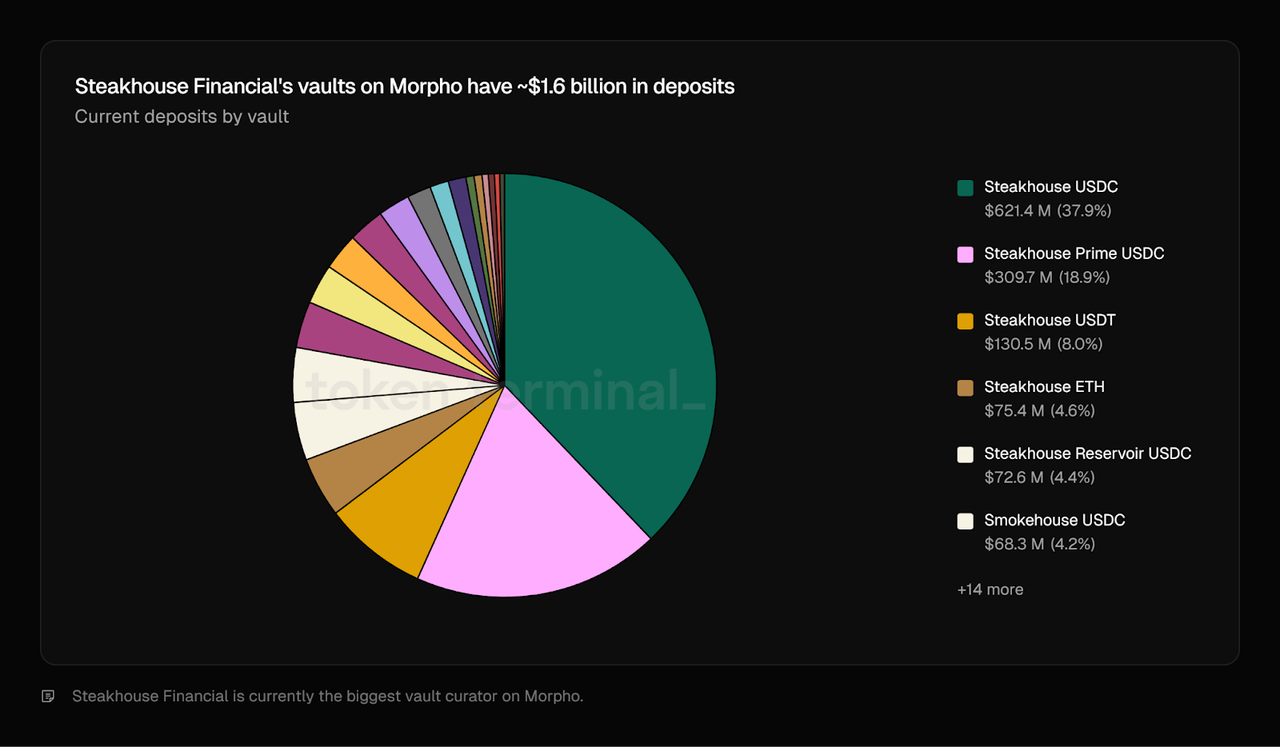

المصدر: Token Terminal

كيف حقق هؤلاء المديرون نمواً سريعًا خلال السنوات القليلة الماضية؟

المحرك الرئيسي ليس سؤال "من يعتمد على من"، بل أن نضج البنية التحتية وتعميق التخصص أتاحا تحرير جانبي العرض والطلب في السوق في آن واحد.

خذ Steakhouse Financial كمثال: تمثل مراكزه المدارة على Morpho ما يقارب %20 من إجمالي القيمة المقفلة في البروتوكول، وتتركز أساسًا في الأصول الرائدة مثل BTC وETH والعملات المستقرة، بما في ذلك الأشكال الاصطناعية أو المغلفة. يشبه هذا النمو حلقة تغذية راجعة متبادلة: توفر Morpho البنية التحتية وهيكل السوق القابل للتوسع، بينما تعبئ Steakhouse استراتيجياتها وإدارة المخاطر وقدراتها في منتجات إدارة أصول غير وصائية قابلة للتبني على نطاق واسع.

(1) طبقة المنتج: طبقة الاستراتيجية معبأة كـ "صناديق غير وصائية" سهلة الوصول

توفر Morpho واجهات خزائن/أسواق موحدة وطبقات تنفيذ، ما يتيح توجيه رأس المال عبر أسواق متعددة.

تعبئ Steakhouse منطق اختيار المخاطر وتخصيصها في منتجات المنسق، ما يسمح للمستخدمين بتحقيق عوائد محسنة حسب المخاطر دون الحاجة لاختيار الأسواق أو ضبط المعايير بأنفسهم.

(2) طبقة إدارة المخاطر: استبدال "الثقة" بآليات قابلة للتحقق

تخفف Steakhouse المخاطر القصوى الناتجة عن تعديلات الاستراتيجية من خلال آليات مثل القفل الزمني، والتغييرات المؤجلة، وضوابط الوصول.

في الوقت نفسه، يواصل نظام Morpho تطوير آليات الحماية—مثل إيقاف بعض العمليات أثناء الحالات الشاذة لمنع الأخطاء الواضحة أو التغييرات الخبيثة في المعايير—ما يعزز قابلية التكرار والاستقرار.

(3) طبقة التوزيع: التوسع من المستخدمين الأصليين على السلسلة إلى قاعدة أوسع

يمثل منتج الإقراض المدعوم بـ USDC من Coinbase على Morpho نموذج "توزيع القنوات + تنفيذ التمويل اللامركزي + إدارة مخاطر المنسق": توفر Morpho البنية التحتية، بينما يقدم المنسقون منتجات عوائد أسهل في التبني للمستخدمين.

تعمل Steakhouse أيضًا، إلى حد ما، كقناة توزيع. فعندما يبحث عملاؤها عن عوائد على السلسلة، يتدفق رأس المال تلقائيًا إلى منتجات الخزائن التي تديرها Steakhouse على Morpho. وهذا يخلق حلقة تغذية راجعة إيجابية: توسع Steakhouse أصولها تحت الإدارة، مع زيادة القيمة المقفلة في Morpho، ما يعود بالنفع على كل من مدير الأصول والبروتوكول الأساسي.

تخصص Sentora أموال العملاء في Aave Horizon كمزودي سيولة بالعملات المستقرة لتحقيق هوامش الإقراض، مع تعبئة استراتيجيات تمنح العملاء تعرضًا غير مباشر لمختلف أصول العالم الحقيقي. وبالمثل، تدير Gauntlet تخصيص رأس مال واسع النطاق وإدارة الخزائن على Morpho. (2)

لماذا أصبح هذا اتجاهًا متصاعدًا؟

يتزايد تركيز رأس المال في طبقات الاستراتيجيات المتخصصة التي تتولى إدارة المخاطر الديناميكية وتخصيص المحافظ، وتبدأ في تنفيذ استراتيجيات أكثر تعقيدًا مثل الإقراض المدعوم بأصول العالم الحقيقي. تقف وراء هذه الاستراتيجيات مجموعة متكاملة من العمليات والإجراءات القانونية، بما في ذلك آليات التصفية، وترتيبات الحفظ، وقيود الامتثال. ولكي يصل التمويل اللامركزي إلى قاعدة مستخدمين أوسع، يجب أن يقوم طرف ما بتعبئة الاستراتيجيات المعقدة المخصصة للمؤسسات في منتجات سهلة الوصول ليتمكن المستخدمون العاديون من المشاركة بنقرة واحدة. من الناحية النظرية، يمكن لبروتوكولات الإقراض بناء وتشغيل هذه الطبقة الاستراتيجية بنفسها، لكن تكلفة التطوير والصيانة غالبًا ما تتجاوز العوائد الاقتصادية. لذا، يفضل الكثيرون الاعتماد على منسقين متخصصين من طرف ثالث للقيام بهذا الدور. كما ينتشر هذا الاتجاه في أنظمة بيئية أخرى؛ على سبيل المثال، بدأ أكبر بروتوكول إقراض على Solana، Kamino، في التحول نحو هيكل معياري قائم على الخزائن.

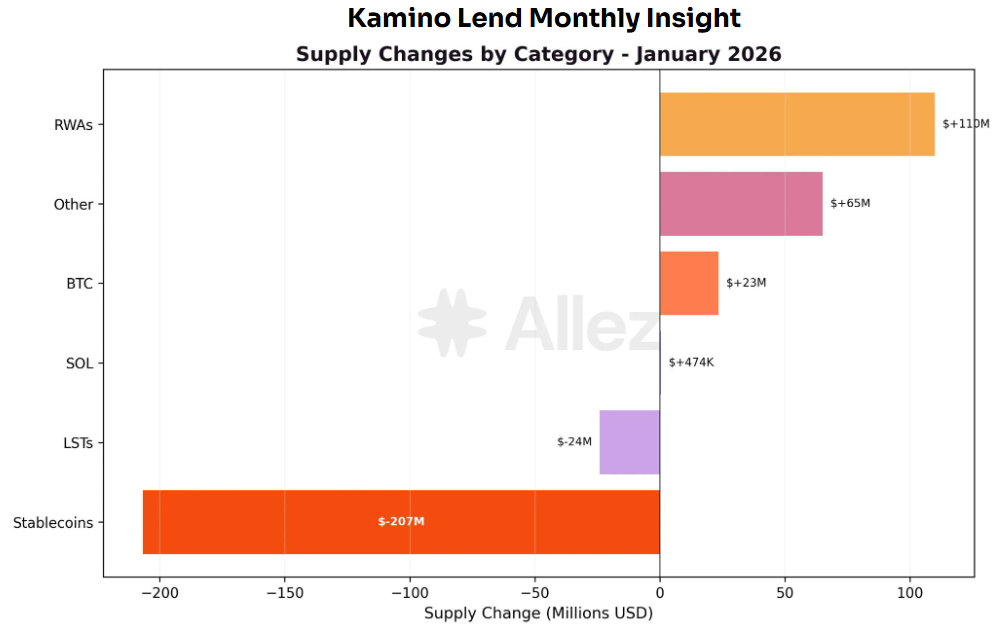

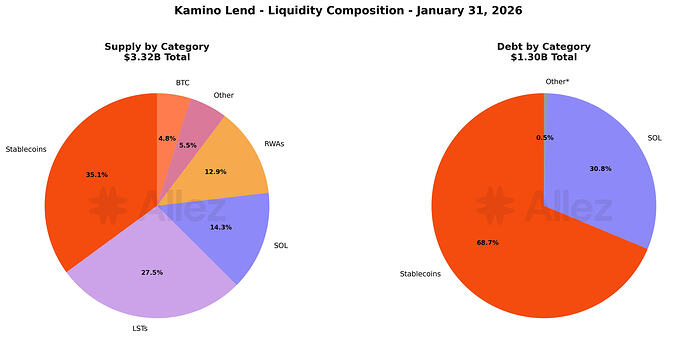

المصدر: Kamino Governance

أصبحت أصول العالم الحقيقي أسرع فئات Kamino نموًا خلال الشهر الماضي، حيث قادت PRIME (+$48M) وsyrupUSDC (+$46M) التوسع، مدفوعة بعوائدها الجذابة واستراتيجياتها الممكنة بالرافعة المالية. أما على جانب الاقتراض، فالصورة مختلفة بعض الشيء: تمثل العملات المستقرة الآن %69 من جميع القروض، بدعم كبير من الاستراتيجيات المتزايدة المدعومة بعوائد أصول العالم الحقيقي (مثل PRIME وsyrupUSDC وONyc). (3)

المصدر: Kamino Governance

مع تزايد الطلب على الإقراض المدعوم بأصول العالم الحقيقي، يجذب منسقو المخاطر المسؤولون عن تنفيذ وإدارة هذه الاستراتيجيات المزيد من الودائع ورأس المال المفوض. خذ منتجات Sentora المرتبطة بـ PYUSD كمثال: كانت من بين أكبر المستفيدين من صافي تدفقات رأس المال الشهر الماضي. يدعم ذلك الملاحظة بأن تعقيد الإقراض المدعوم بأصول العالم الحقيقي يرفع بشكل كبير من قيمة وأهمية منسقي المخاطر.

والسبب أن أصول العالم الحقيقي ليست مجرد ضمانات على السلسلة. غالبًا ما تتضمن هياكل إصدار (مثل شركات الأغراض الخاصة SPVs)، وترتيبات الحفظ، والتصفية وقابلية التنفيذ القانوني، وقيود الامتثال (اعرف عميلك/KYC، قوائم السماح، قيود التحويل)، وتسعير صافي الأصول (NAV) والأوراكلز، بالإضافة إلى إدارة الاستحقاق والسيولة. وبالتالي، لم تعد المخاطر المرتبطة تقتصر على تقلب الأسعار وخطر التصفية، بل أصبحت مزيجًا مركبًا من المخاطر الائتمانية والقانونية والتشغيلية والسيولة.

لذا، عند دمج التمويل اللامركزي للإقراض المدعوم بأصول العالم الحقيقي، يتطور دور منسق المخاطر من "محسن للعوائد" إلى "مزود بقدرات فحص المخاطر وبنائها". يصبح المنسقون مسؤولين عن فحص وتوزيع المخاطر المعقدة، وتقليل مخاطر التعرض الفردي من خلال تخصيص المحافظ، وتحويل إدارة المخاطر المؤسسية إلى منتجات تتيح مشاركة أوسع للمستخدمين بعتبة دخول أقل. وإذا استمر حجم أصول العالم الحقيقي في التوسع، فمن المرجح أن يتحول المنسقون من مشاركين اختياريين إلى طبقة وسيطة ضرورية لإدارة المخاطر.

مراجعة المخاطر وإعادة بناء إطار إدارة المخاطر

سلط انهيار سلسلة "Stream → Elixir → Euler" في نوفمبر 2025 الضوء على درس أساسي: إن أكبر المخاطر التي تواجه منسقي المخاطر لا تكمن في أمان العقود الذكية، بل في غياب الشفافية حول الاستراتيجية الأساسية والمخاطر الائتمانية. عندما تُعبأ العوائد كمنتجات إيداع بسيطة، قد تكون المخاطر الحقيقية قد انتقلت وتضخمت بالفعل عبر التوجيه وبناء المحافظ. وبمجرد أن تتحول طبقة الاستراتيجية إلى صندوق أسود، يمكن أن تتدهور الخزنة بسرعة من "منتج إدارة أصول" إلى "وسيط مخاطر غير قابل للتحقق".

يمكن تصنيف نقاط الضعف الهيكلية الشائعة إلى أربعة أنواع:

- السيطرة المركزية: الحسابات الخارجية EOAs والمحافظ متعددة التوقيع تخلق نقاط فشل مفردة ومخاطر إساءة الصلاحيات.

- الرافعة المالية عبر إعادة التخزين: طبقات متعددة من الخزائن تضخم ضغوط السيولة والتصفية.

- تضارب المصالح: الحوافز المدفوعة بالنمو أو التوسع تؤدي إلى رافعة مالية ضمنية وانتقال مخاطر الذيل.

- ضعف الشفافية: غياب المراكز القابلة للتحقق، والتسعير، والدعم، والإفصاح عن سيناريوهات الضغط.

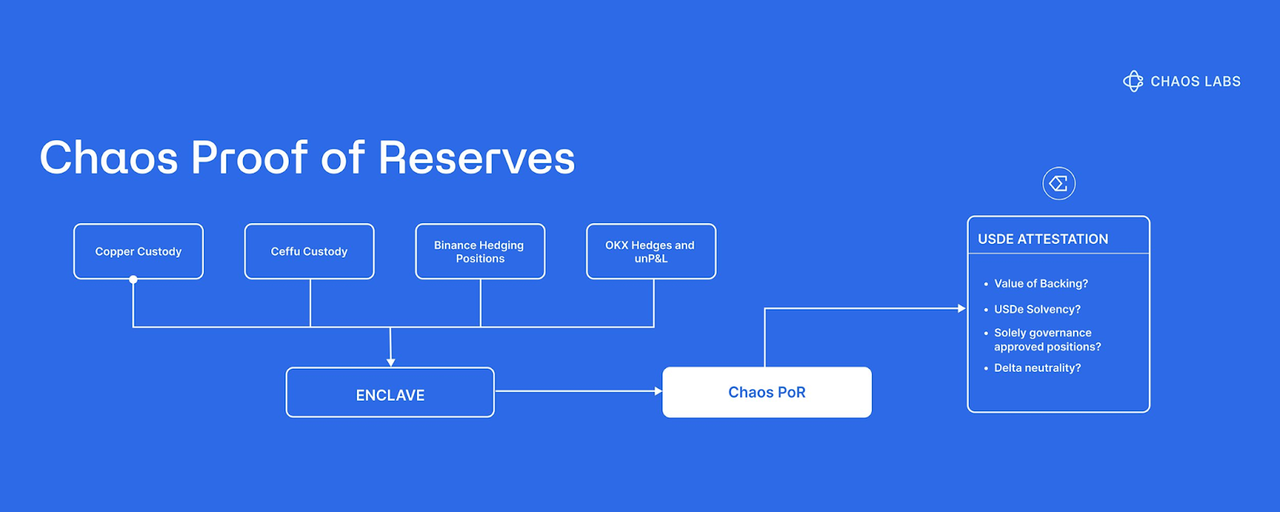

نتيجة لذلك، بدأ السوق ينظر إلى إثبات الاحتياطي (PoR) كبنية تحتية حيوية للسيطرة على المخاطر. خذ PoR من Chaos Labs كمثال، إذ يهدف إلى معالجة تسعير الذعر الناتج عن فجوات المعلومات. بعد حادثة Bybit، أدرجت Ethena نظام Chaos PoR لتحسين الشفافية وقابلية التحقق من احتياطات USDe، ما ساعد على تقليل التصفية المتسلسلة الناتجة عن المضاربة خلال فترات تقلب السوق الشديد. على مستوى الآلية، يستخدم Chaos PoR تحققًا آليًا متعدد الطبقات لتتبع ثلاثة تدفقات بيانات أساسية باستمرار وإخراج إشارات يمكن للعقود الذكية استهلاكها: الاحتياطات المقفلة، العرض المصدر، وحالة الضمانات. جوهر الأمر أنه يحول سؤال "هل الاحتياطات حقيقية وكافية؟" من سرد أو إفصاح إلى مدخل برمجي للمخاطر، ما يسمح للبروتوكولات والمستخدمين باتخاذ قرارات استنادًا إلى أدلة قابلة للتحقق بدلًا من المزاج السوقي. (4)

بالإضافة إلى ذلك، تقدم Accountable حلًا تكميليًا عبر شبكة التحقق من البيانات (DVN)، والتي يمكن فهمها كطبقة بيانات تضاف إلى خزائن التمويل اللامركزي ومنسقي المخاطر، وتتميز بقابليتها للتحقق مع الحفاظ على الخصوصية. يشغل كل مشارك عقدة محلية، بينما تبقى المعلومات الحساسة—مثل مفاتيح API، حسابات المحافظ أو التداول، وبيانات البنوك أو الحفظ—على خوادمهم الخاصة. تُجمع البيانات وتُبلغ محليًا وتخزن بشكل مشفر. في الوقت ذاته، ترفق DVN إثباتات تشفيرية بالبيانات ونتائج العمليات الحسابية، ما يسمح للأطراف الخارجية بالتحقق من أن البيانات مصدرها الجهة المحددة، ولم يتم العبث بها، وأن عملية التجميع موثوقة—دون الحاجة للوصول إلى المراكز الفردية. من خلال الإفصاح الانتقائي، يحتاج المنسقون فقط لنشر مؤشرات رئيسية على مستوى المحفظة (مثل الأصول والخصوم، الرافعة المالية وتغطية الضمانات، نطاقات التعرض، وتغطية السيولة)، ما يعزز الشفافية والمصداقية مع الحفاظ على سرية الاستراتيجيات التفصيلية. (5)

وبالمقارنة مع PoR، الذي يجيب أساسًا عن سؤال كفاية الاحتياطات، تذهب DVN خطوة أبعد من خلال إدخال مصداقية مصادر البيانات وكمال الخصوم ضمن نطاق الضمان القابل للتحقق. يساعد ذلك في تقليل عدم تماثل المعلومات الناتج عن الاستراتيجيات الصندوقية، والتقارير المحاسبية المتأخرة، والإفصاح الانتقائي، مع تحسين الرؤية على المخاطر بشكل كبير في سيناريوهات أكثر تعقيدًا مثل أصول العالم الحقيقي.

الاتجاه الثاني: نضوج أصول العالم الحقيقي على السلسلة مع استمرار توسع حالات استخدام التمويل اللامركزي

المصدر: Coingeek

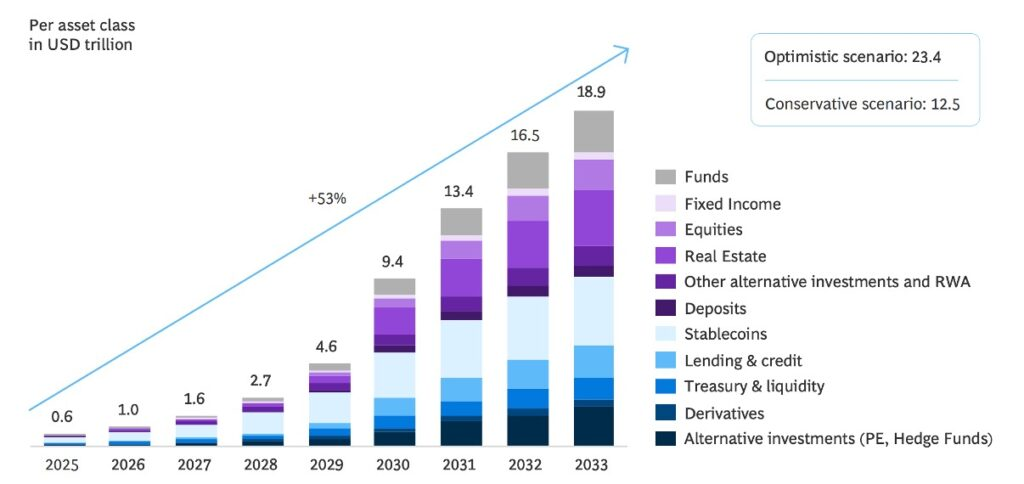

أصبح توكننة أصول العالم الحقيقي إجماعًا صناعيًا منذ فترة طويلة. وتشير عدة توقعات إلى أنه بحلول 2033 قد تصل قيمة الأصول المرمزة إلى نحو $20 تريليون، ما يجلب مصادر عوائد حقيقية متنوعة—من سندات الخزانة إلى أقساط إعادة التأمين—إلى التمويل اللامركزي. إلا أن وضع الأصول على السلسلة ليس سوى الخطوة الأولى. في الواقع، لا تزال معظم منصات أصول العالم الحقيقي تعمل بنموذج "أصل واحد، مركز واحد"، شبيه بصناديق أسواق المال: يودع المستخدمون عملات مستقرة، يحصلون على عائد ثابت ممزوج، ويحتفظون بالمركز حتى الاسترداد، مع إدارة نشطة محدودة وآليات ضئيلة لإعادة التوازن الديناميكي أو تحسين المحافظ. (6)

لهذا السبب، ووفقًا لمنطق الاتجاه الأول (صعود منسقي المخاطر)، فإن الفئة التالية من الأصول التي يُحتمل إدارتها على نطاق واسع قد تكون خزائن أصول العالم الحقيقي متعددة الأصول. في هذا النموذج، يتولى المنسقون فحص الأصول والتأمين عليها ومراقبتها باستمرار، ويجمعون عدة تعرضات لأصول العالم الحقيقي في محفظة تدار بنشاط. ومن خلال مركز واحد، يحصل المستخدمون على عوائد حقيقية أكثر تنوعًا ومرونة وتعديلًا حسب المخاطر.

المصدر: Blockwork @SilvioBusonero

تواصل قيمة الضمانات من أصول العالم الحقيقي في الإقراض الصعود: إذ يبلغ إجمالي القيمة المقفلة حاليًا نحو $1.6 مليار، أي حوالي %3 من إجمالي سوق الإقراض، مع تركّز معظم النشاط في منصات مثل Aave وMidas وMorpho وKamino. ويكمن خلف هذا الاتجاه التصاعدي، أولًا وقبل كل شيء، تحول في توجه واستراتيجيات منتجات منصات الإقراض:

منصات الإقراض

تقدم Aave منتج Horizon، ليحول الإقراض المدعوم بأصول العالم الحقيقي إلى سوق معياري مستقل ومتوافق، ما يدمج هذه الأصول فعليًا في خط منتجاته الأساسي. أما Morpho، فتستفيد من خزائن المنسقين لتحويل الإقراض المدعوم بأصول العالم الحقيقي إلى منتج موحد قابل للتوزيع. وبالنسبة لـ Kamino، لم تكتف المنصة بإطلاق أصول مرتبطة بأصول العالم الحقيقي مثل PRIME، بل تجذب أيضًا منسقي المخاطر لبناء وتنفيذ استراتيجيات عوائد متنوعة على المنصة.

المصدر: Kamino Governance

يكشف تحليل هيكل عرض الضمانات في Kamino أن العملات المستقرة + أصول العالم الحقيقي تمثل حاليًا حوالي %48، متجاوزة الحصة المجمعة لـ SOL + مختلف رموز التخزين السائل (LSTs) (حوالي %42). من الجدير بالذكر أن سيولة Kamino ونموها المبكرين كانا مدفوعين إلى حد كبير باستراتيجيات الإقراض المتكرر القائمة على الأصول الأصلية وLSTs. لذا، يشير التحول الحالي في هيكل الضمانات إلى أن تركيز المنصة يتجه بوضوح نحو الضمانات المدعومة بأصول العالم الحقيقي. ويبرز هذا التحول أيضًا كيف أصبحت الاستراتيجية وتصميم المنتجات لمنصات الإقراض نفسها قوة دافعة رئيسية في توسيع الإقراض المدعوم بأصول العالم الحقيقي.

منتجات الإقراض

إلى جانب الزخم على مستوى المنصة، تدفع الابتكارات والهيكلة في المنتجات زخمًا جديدًا لأصول العالم الحقيقي في التمويل اللامركزي. في السابق، كانت معظم الأصول المرمزة تتركز في تعرضات مفردة مثل سندات الخزانة أو السلع كالذهب، وبقيت إلى حد كبير في مرحلة وضع الأصول على السلسلة فقط. كان النطاق الوظيفي على السلسلة يقتصر غالبًا على الحفظ والتداول، بينما كان التطوير على طبقة التطبيقات لا يزال غير ناضج. خذ رموز الذهب على السلسلة XAUt وPAXG الصادرة عن Tether وPaxos كمثال: لفترة طويلة عملت كإيصالات ذهب قابلة للتحويل، مع تركيز فائدتها على التداول والتخزين بدلًا من تطبيقات التمويل اللامركزي المتكاملة.

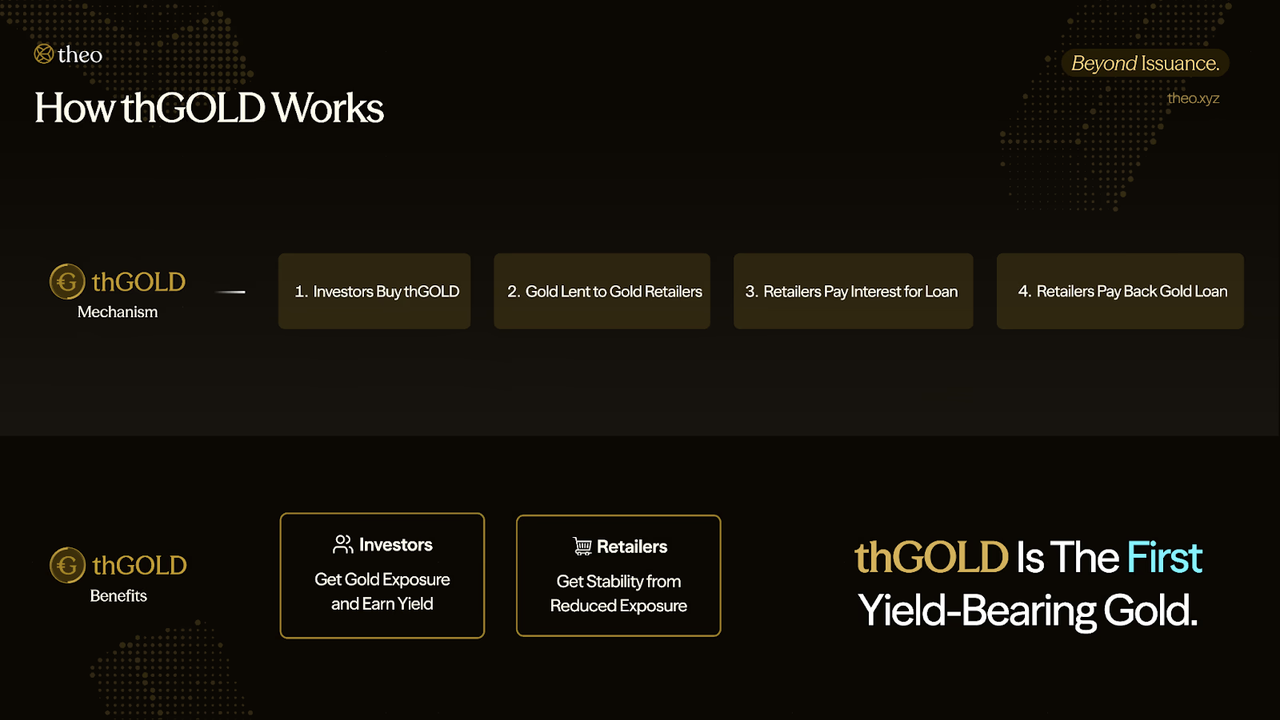

المصدر: Theo Network Docs

منذ 2025، بدأ تسارع ملحوظ في طبقة التطبيقات لأصول العالم الحقيقي ضمن التمويل اللامركزي. إذ يعمل المطورون على تحويل هذه الأصول إلى وحدات مالية قابلة للتركيب وتدر عوائد، يمكن أن تشكل أساسًا للاستراتيجيات. على سبيل المثال، قدمت Theo Network منتج thGOLD، وهو رمز ذهب يدر عوائد. يحقق thGOLD عوائده عبر إصدار قروض مقومة بالذهب لتجار ذهب معتمدين. يستخدم المقترضون الذهب لتمويل المخزون ويعيدون لاحقًا نفس كمية الذهب مع الفائدة، ما يحول الذهب فعليًا إلى أصل مدر للعوائد مع تدفقات نقدية، ويوفر حاليًا عائدًا سنويًا يقارب %2. (7)

والأهم أن خاصية توليد العوائد تعني أن الذهب على السلسلة لم يعد مجرد أصل ثابت. فبناءً على ذلك، يمكن استخدام thGOLD كضمان أو مكون استراتيجي في استراتيجيات أكثر تعقيدًا—مثل الاستراتيجيات المحايدة دلتا أو المرفوعة—وهي قدرات لا توفرها رموز الذهب غير المدرة للعوائد عادة.

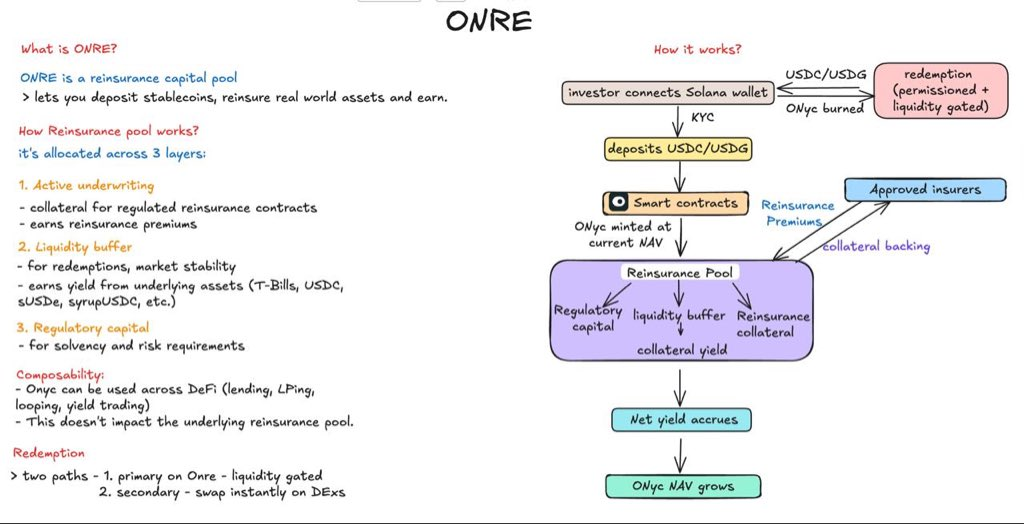

المصدر: X@rachit

مثال آخر هو OnRe Finance على شبكة Solana. يستمد رمزها المدِر للعوائد ONyc عوائده الأساسية من إعادة التأمين، والتي يمكن فهمها على أنها "تأمين لشركات التأمين". تقوم شركات التأمين التقليدية بتغطية مخاطر مثل الممتلكات أو الأعمال التجارية، لكن عند حدوث كوارث كبرى مثل الأعاصير أو الزلازل، قد ترتفع المطالبات بشكل كبير في فترة قصيرة. ولتوزيع هذه المخاطر القصوى، تحول شركات التأمين جزءًا من التعرض إلى شركات إعادة التأمين وتدفع لها أقساطًا؛ وضمن هذا الهيكل، تعمل OnRe كمزود رأس مال إعادة التأمين. (8)

من الناحية الميكانيكية، تستثمر OnRe رأس المال في عقود إعادة تأمين قصيرة الأجل. تدفع شركات التأمين عادة الأقساط مقدمًا؛ وإذا لم تحدث كارثة واسعة النطاق خلال فترة التغطية وبقيت المدفوعات دون التوقعات، يشكل دخل الأقساط مطروحًا منه المطالبات أرباح الاكتتاب، والتي تصبح مصدر عائد ONyc. وبمجرد دمج هيكل العائد هذا في التمويل اللامركزي، يمكن للمستخدمين الاحتفاظ بـ ONyc وتداوله كأي أصل مدر للعوائد. علاوة على ذلك، تم دمج ONyc في نظام الإقراض الخاص بـ Kamino، ما يسمح باستخدامه كضمان لاستراتيجيات الإقراض المتكرر أو الاقتراض بالرافعة، ليجمع فعليًا بين عوائد إعادة التأمين الحقيقية وأدوات الكفاءة الرأسمالية على السلسلة.

تزايد تبني المؤسسات للتمويل اللامركزي

تدخل المؤسسات المالية التقليدية مجال التمويل اللامركزي بطرق أكثر تركيزًا على البنية التحتية، بدلًا من الاكتفاء بشراء الرموز أو التداول قصير الأجل. ويتمثل أحد المسارات الرئيسية في دمج أصول العالم الحقيقي المتوافقة مباشرة في قنوات التداول والسيولة الخاصة بالتمويل اللامركزي. مثال بارز هو شراكة Uniswap مع BlackRock: تعاونت Uniswap Labs مع Securitize لربط صندوق السوق النقدية المرمز BUIDL الخاص بـ BlackRock بمنصة UniswapX، ما أتاح للمستثمرين المؤهلين تداول السيولة بين BUIDL والعملات المستقرة بشكل أكثر سلاسة على السلسلة. تكمن أهمية هذا التعاون في دمج أصول مؤسسية ضمن طبقة التداول القابلة للتركيب في التمويل اللامركزي—ما يفتح الباب أمام حالات استخدام إضافية مثل الإقراض والتضمين كضمان وسيولة ثانوية. (9)

مسار آخر يتمثل في التزام المؤسسات بعمليات تكامل أعمق وطويلة الأجل، في رهان على أن الإقراض على السلسلة سيصبح سوقًا مالية سائدة. ويجسد التعاون بين Apollo وMorpho هذا التوجه؛ إذ توصلت Morpho Association إلى اتفاقية مع Apollo تتيح للأخير، ضمن شروط محددة، الاستحواذ على ما يصل إلى 90 مليون رمز MORPHO خلال 48 شهرًا. المنطق الاستراتيجي هنا تكاملي: توفر Apollo رأس المال المؤسسي والمصداقية الائتمانية، بينما تقدم Morpho بنية تحتية معيارية للإقراض وقدرات منسق/خزنة منتجة. يجمع هذا المزيج بين "رأس المال + البنية التحتية" ليبعث برسالة واضحة للسوق: الإقراض على السلسلة يتطور من منتج تمويل لامركزي إلى قناة مالية قابلة لتبني المؤسسات. (10)

العقود الدائمة لأصول العالم الحقيقي

جذبت الأسهم المرمزة مشاركة من عدة منصات، إلا أن التصاميم الهيكلية تختلف بشكل كبير. تتبع منصات مثل xStocks وBacked نموذج الحفظ 1:1، حيث يحتفظ الحافظ بكمية معادلة من الأسهم الأساسية مقابل كل رمز يصدر. في هذا الهيكل، يحصل المستثمرون على تعرض سعري وإمكانية تداول على مدار الساعة، لكن المالك القانوني للأسهم يبقى الحافظ، ولا يُدرج حاملو الرموز مباشرة في سجل مساهمي الشركة.

في المقابل، اختارت Superstate وSecuritize نهجًا مختلفًا. فبصفتهما وكلاء تحويل معترف بهما من هيئة الأوراق المالية والبورصات الأمريكية (SEC)، تقومان بتسجيل حاملي الرموز مباشرة في سجل مساهمي الشركة. في هذا النموذج، لم تعد البلوكشين مجرد طبقة خارجية للتداول والتسوية؛ بل أصبحت جزءًا من نظام تسجيل المساهمين والتحقق من الحقوق نفسه.

حدث مثال تاريخي في سبتمبر 2025، حين أكملت Galaxy Digital إصدارًا مرمزًا عبر منصة Opening Bell التابعة لـ Superstate. تم الاعتراف بحاملي رمز GLXY هيكليًا كمساهمين فعليين، يحق لهم حقوق المساهمين مثل التصويت وتوزيعات الأرباح. في هذا الإطار، ترتبط سجلات الملكية على السلسلة مباشرة بنظام سجل المساهمين التقليدي.

المصدر: Coindesk

في الوقت نفسه، تتطور البنية التحتية السوقية في اتجاه مماثل. فقد حصلت شركة DTCC، وهي مؤسسة المقاصة والتسوية والحفظ الأساسية في أسواق رأس المال الأمريكية—المسؤولة عن معالجة معاملات أوراق مالية بقيمة تريليونات الدولارات—على "خطاب عدم اتخاذ إجراء" من هيئة الأوراق المالية والبورصات الأمريكية (SEC). يتيح ذلك فعليًا لـ DTCC بدء استكشاف توكننة أجزاء من بنيتها التحتية للأوراق المالية، ما يوفر دعمًا أساسيًا لجلب الأوراق المالية إلى السلسلة بطريقة أكثر توافقًا مع هياكل السوق السائدة. (11)

الوضع الحالي لعقود أصول العالم الحقيقي الدائمة

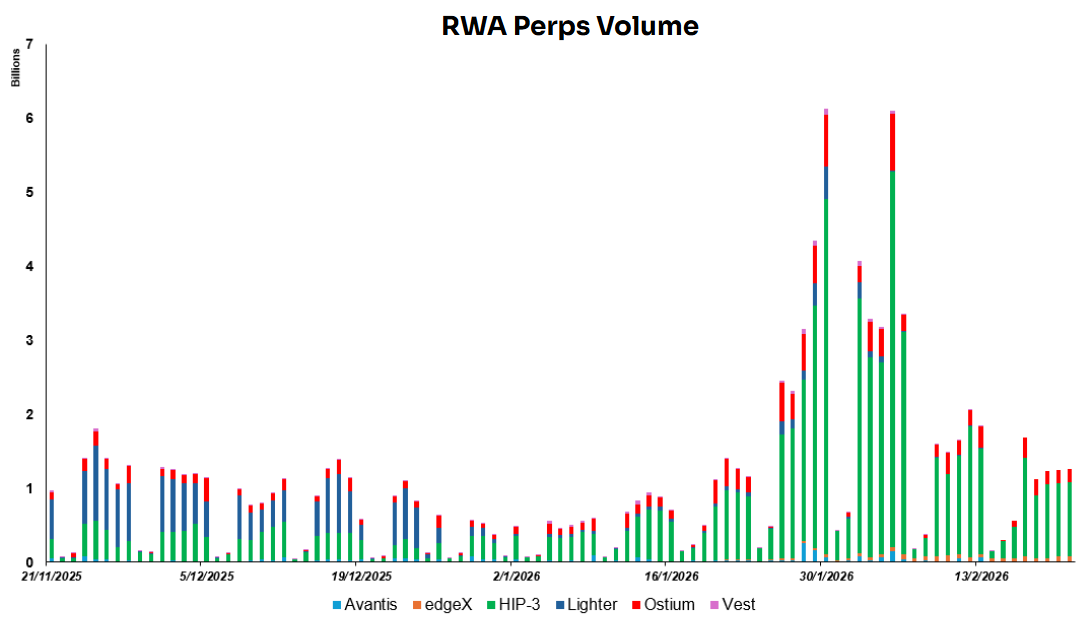

المصدر: Dune Analytics@yandhii

حاليًا، يتراوح حجم التداول اليومي للعقود الدائمة لأصول العالم الحقيقي على السلسلة بين $1.5–2.0 مليار، مع سيطرة مشاريع نظام Hyperliquid HIP-3 عادة على أكثر من %60 من إجمالي الحجم. للمقارنة، يبلغ متوسط حجم التداول اليومي للأسهم الأمريكية حوالي $51.65 مليار، بينما سجل الذهب قيمة تداول يومية تقارب $233 مليار في 2024. يبرز ذلك أن مشتقات أصول العالم الحقيقي على السلسلة لا تزال أصغر بكثير من الأسواق التقليدية من حيث السيولة، ما يترك مجالًا كبيرًا للنمو المستقبلي. (12)

المصدر: Lighter X

تتمثل إحدى المزايا الرئيسية للأسواق على السلسلة في قدرتها على فتح بوابة سيولة عالمية. إذ يمكن تحويل الأصول التي كانت مقيدة بساعات التداول، والوصول الجغرافي، وقنوات الوسطاء إلى عقود موحدة قابلة للتداول على مدار الساعة من قبل قاعدة مستخدمين عالمية. مثال واضح على ذلك منصة Lighter، التي أطلقت مؤخرًا عقودًا دائمة لعدة أسهم كورية. يوفر ذلك للمستثمرين غير المحليين طريقة أقل عائقًا للحصول على تعرض لأسواق الأسهم الخارجية، ما يوسع بشكل كبير إمكانية الوصول إلى الأسهم عبر الحدود.

ومع ذلك، فإن العقود الدائمة للأسهم لا تقابل أي ملكية فعلية للأسهم ولا تمنح حامليها حقوق المساهمين مثل التصويت أو توزيعات الأرباح. فهي في جوهرها عقود مشتقة يُربط تسعيرها بالسهم الأساسي عبر مؤشرات أو آليات أوراكل. وتدور عملية التداول حول حركة الأسعار فقط، مع التسوية بناءً على تغير السعر وليس التسليم أو نقل الأسهم الفعلي.

مع ذلك، يبقى هناك عائقان رئيسيان بارزان في السوق الحالي.

أولًا، تجزئة السيولة. إذ تتوزع الأسهم المرمزة عبر سلاسل ومنصات مختلفة، دون دفتر أوامر موحد أو عمق سيولة مشترك. ونتيجة لذلك، يكون عمق التداول أقل بكثير من الأسواق التقليدية، وتكون الأسعار أكثر عرضة لتأثير السوق، ويصعب على النظام البيئي دعم صفقات مؤسسية كبيرة أو هياكل صناعة سوق مستقرة.

ثانيًا، لا يزال التنظيم يتركز خارج الولايات المتحدة. إذ تعمل العديد من المنتجات ذات الصلة حاليًا في ولايات قضائية خارجية أو بيئات تنظيمية أخف نسبيًا. أما داخل الولايات المتحدة، فلم يظهر بعد مرجعية تنظيمية واضحة. وعلى الرغم من أن العديد من المنصات أطلقت بالفعل منتجات دائمة النمط، إلا أن لجنة تداول السلع الآجلة (CFTC) لم تضع بعد إطارًا تنظيميًا واضحًا وقابلًا للتنبؤ للعقود الدائمة. ولا يزال المنظمون في مرحلة جمع آراء الصناعة وتقييم الحدود التنظيمية.

والنتيجة المباشرة هي أن المنصات التي تطلق منتجات دائمة اليوم لا تزال تعمل في ظل قدر كبير من عدم اليقين التنظيمي. ولا تزال الحدود القانونية المتعلقة بتوفر العقود الدائمة للمستثمرين الأفراد في الولايات المتحدة غير محسومة. وعلى المدى الطويل، سيعتمد المسار المستدام غالبًا على تقديم لجنة تداول السلع الآجلة لإرشادات أوضح من خلال سن قواعد رسمية أو تفسيرات تنظيمية أكثر صراحة.

الاتجاه الثالث: التمويل اللامركزي يصبح بنية تحتية للعوائد والتنفيذ لتوزيع مركزي

تم دمج USD1 كأصل مدر للفائدة في Binance Earn. أطلقت Coinbase خدمة إقراض مدعومة بالكريبتو عبر Morpho. منتجات العوائد في Kraken متصلة بخزائن تديرها مؤسسات مثل Chaos Labs. في الوقت نفسه، تم إدراج رموز مرتبطة بـ Ondo Global Markets على Gate.

تشير هذه التطورات مجتمعة إلى اتجاه أكثر وضوحًا: من أجل التوسع، يختار التمويل اللامركزي بشكل متزايد أن يدمج نفسه ضمن أنظمة التوزيع الخاصة بمنصات التداول المركزية (CEXs) والمحافظ—مثل منتجات العوائد، وخدمات الإقراض، وتطبيقات المحافظ المصغرة—بدلًا من منافستها مباشرة عند نقطة دخول المستخدم. في هذا الهيكل، تتولى منصات التداول المركزية والمحافظ اكتساب المستخدمين، وإنتاج المنتجات، وتجربة المستخدم، بينما تتولى بروتوكولات التمويل اللامركزي التنفيذ والتسوية وإدارة المخاطر وقابلية التركيب. والنتيجة هي تقسيم للعمل حيث يتم التوزيع عبر قنوات مركزية، بينما يجري توليد العوائد والتنفيذ على السلسلة.

أولًا، تمتلك منصات التداول المركزية والمحافظ الكبرى قدرات أقوى في اكتساب المستخدمين وتحويلهم إلى عملاء نشطين. فلديها بالفعل قواعد مستخدمين ضخمة، وتدفقات تسجيل وتداول منخفضة الاحتكاك، وأنظمة متقدمة لإيداع وسحب العملات التقليدية ودعم العملاء. يتيح لها ذلك بناء مسار منتجات سلس من "الشراء" إلى "الكسب" إلى "الاقتراض". بالنسبة لمعظم المستخدمين، غالبًا ما ينطوي التفاعل المباشر مع البروتوكولات على السلسلة على تكاليف تعلم وتشغيل أعلى—مثل إدارة المحفظة، ورسوم الغاز، والمعاملات عبر السلاسل، وتوقيع الموافقات. كما يجب عليهم التعامل مع مخاطر متزايدة، مثل ثغرات العقود الذكية، وهجمات التصيد، وأخطاء التفويض. بالمقابل، توفر تجربة النقرة الواحدة على منصات التداول المركزية تجربة أقرب إلى الخدمات المالية التقليدية، ما يؤدي بطبيعة الحال إلى معدلات تحويل أعلى.

ثانيًا، تشكل الثقة والامتثال حاجزًا رئيسيًا عند نقطة الدخول. إذ لا تفتقر مصادر رأس المال—وخاصة المستخدمين الأفراد الأكثر تحفظًا والمؤسسات—إلى فرص العوائد، بل يحتاجون للشعور بالثقة في أن المنتج آمن ومسموح به. وتتمتع منصات التداول المركزية بنضج أكبر في مجالات مثل مصداقية العلامة التجارية، وعمليات إدارة المخاطر، وامتثال اعرف عميلك (KYC) ومكافحة غسل الأموال (AML)، والتكيف مع الولايات القضائية، والإفصاح عن المخاطر، وتحديد مسؤولية المنتج بوضوح. يقلل ذلك من الحواجز النفسية للمستخدمين المرتبطة بالاستراتيجيات الصندوقية أو الاحتيال أو الخسائر غير القابلة للاسترداد. بعبارة أخرى، تتمتع منصات التداول المركزية بقدرة أفضل على تعبئة الاستراتيجيات المعقدة على السلسلة في منتجات مالية قابلة للبيع والفهم والمساءلة.

يتماشى هذا الترتيب أيضًا مع الحوافز التجارية للطرفين. إذ ترغب منصات التداول المركزية في توسيع عروض منتجاتها المالية وزيادة احتفاظ المستخدمين بالأصول ومتوسط العائد لكل مستخدم، لكنها لا ترغب بالضرورة في تحمل التعقيد التقني الكامل ومخاطر استراتيجيات السلسلة. في المقابل، تسعى بروتوكولات التمويل اللامركزي إلى رأس مال مستقر على نطاق واسع لكنها تفتقر إلى قنوات التوزيع الفعالة وقدرة التثقيف للمستخدمين. والنتيجة الطبيعية إذًا هي نموذج "واجهة مركزية، خلفية على السلسلة": تدير منصات التداول المركزية والمحافظ علاقات المستخدمين والتجربة وحدود الامتثال، بينما تتولى بروتوكولات التمويل اللامركزي تنفيذ العوائد والتسوية والتوسع التركيبي—ما يعزز في النهاية تقسيمًا هيكليًا حيث يجري التوزيع عبر قنوات مركزية، بينما يتم توليد العوائد والتنفيذ على السلسلة.

المصدر: DeFillama، Dune Analytics@ryanyyi

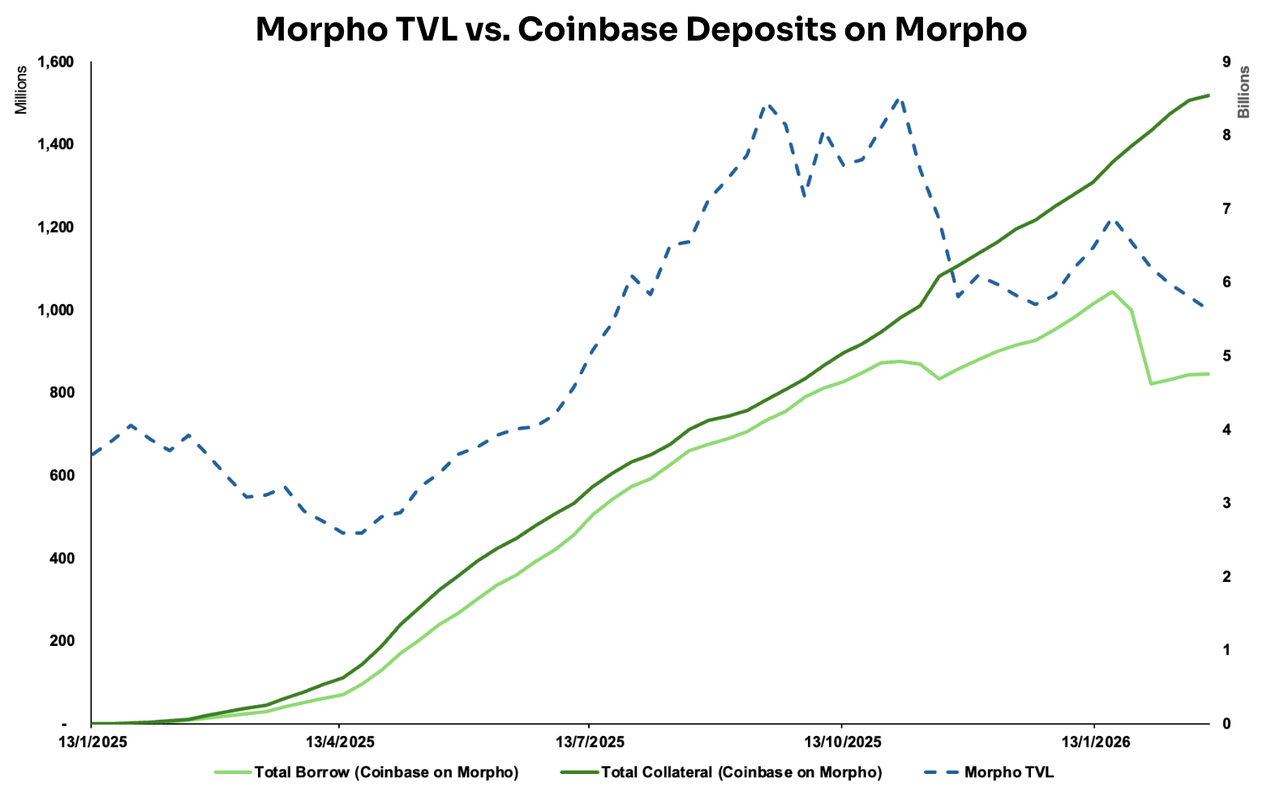

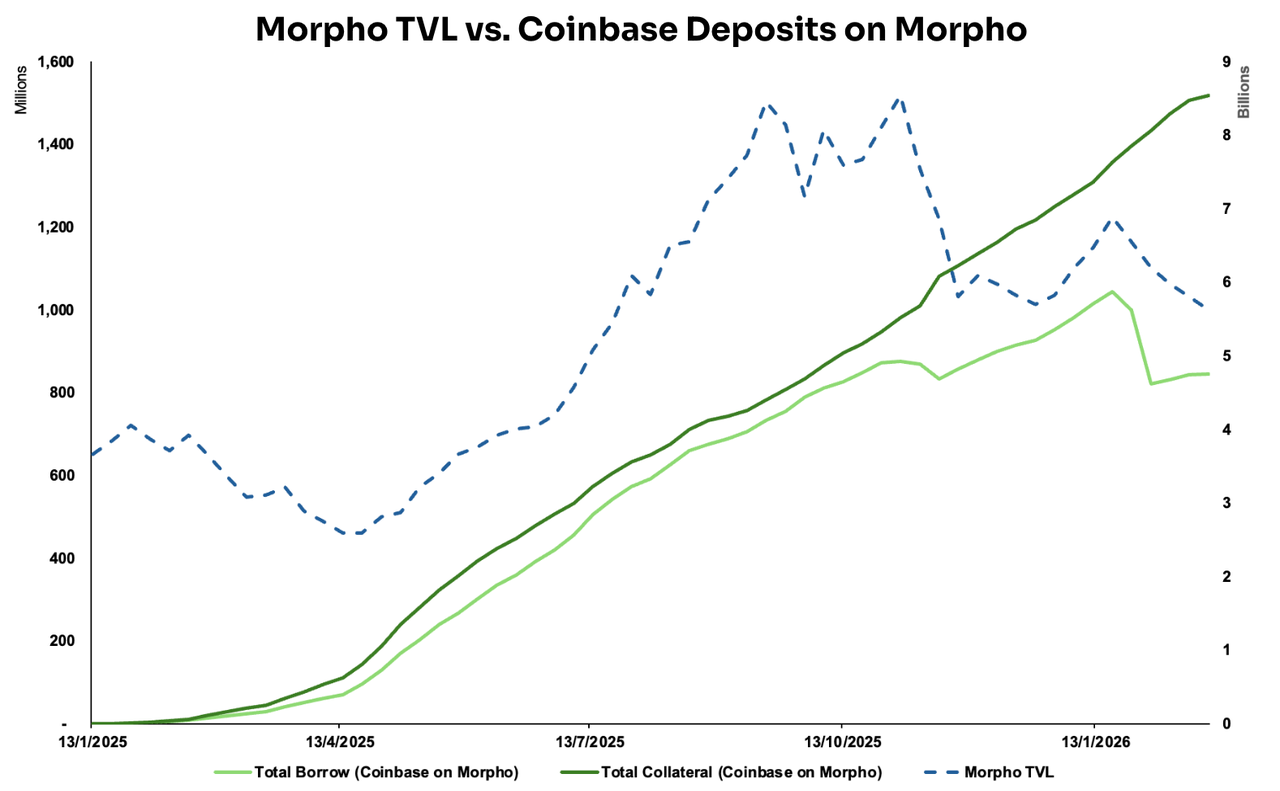

يبرز نموذج "واجهة التمويل المركزي، خلفية التمويل اللامركزي" بشكل خاص في التعاون بين Coinbase وMorpho Labs. فمنذ يناير 2025، أطلقت Coinbase خدمة إقراض مدعومة بالكريبتو تتيح للمستخدمين اقتراض USD Coin (USDC) باستخدام Bitcoin (BTC) كضمان. عمليًا، بمجرد أن يبدأ المستخدم القرض، يُحوّل BTC تلقائيًا إلى Coinbase Wrapped Bitcoin (cbBTC) ويودع في سوق Morpho على بلوكشين Base كضمان. يكمن مفتاح هذا التكامل في أن Coinbase تنقل تقريبًا كل تعقيد التفاعل على السلسلة إلى الخلفية، ما يسمح للمستخدمين بإكمال عملية الإقراض بطريقة أقرب بكثير للمنتجات المالية التقليدية. (13)

تشمل البنية التحتية الداعمة لهذه التجربة عدة مكونات: محفظة Coinbase الذكية، التي ترتبط تلقائيًا بحساب المستخدم على Coinbase لإدارة التفاعلات على السلسلة؛ مفاتيح المرور (Passkeys) لإدارة المفاتيح الخاصة وتوقيع المعاملات لتقليل عتبة الدخول؛ Paymaster، الذي يتيح للمستخدمين دفع رسوم الغاز بأي رمز؛ وMagicSpend، الذي يسمح للمستخدمين بإتمام المعاملات حتى إذا لم يكن لديهم أصول في محفظتهم على السلسلة، عبر خصم الأموال مباشرة من حسابهم على Coinbase. والنتيجة النهائية أن المستخدمين يحتاجون فقط للاحتفاظ بـ BTC لـ "اقتراض USDC بنقرة واحدة" داخل التطبيق، بينما تتم خطوات إنشاء المحفظة والجسور وإدارة الغاز وتوقيع المعاملات في الخلفية دون تدخلهم.

بعد تفعيل التكامل، أظهرت قيمة الضمانات والاقتراض المتدفقة إلى Morpho عبر قناة Coinbase اتجاهًا تصاعديًا مستمرًا. وبالنسبة لـ Morpho، تتجاوز الفوائد مجرد زيادة القيمة المقفلة (TVL). إذ يمنح التعاون مع Coinbase مصداقية توزيع قوية وتأثير ثقة: فكون Morpho طبقة بنية تحتية مختارة من منصة سائدة يعزز موثوقيتها وقابليتها للاستخدام. وهذا بدوره يسهل جذب المزيد من المودعين والمنسقين والتكاملات على مستوى التطبيقات، ما يعزز حلقة نمو إيجابية.

المصدر: Dune Analytics@ondo_team، @xstocks

مثال آخر هو إدراج رموز مرتبطة بـ Ondo Global Markets وxStocks على عدة منصات تداول مركزية. تُظهر البيانات أن أحجام تداولها على منصات التداول المركزية تتجاوز بشكل كبير نظيرتها على المنصات اللامركزية (DEXs)، إذ تصل إلى حوالي 3.5× و32× على التوالي. يبرز هذا الفارق واقعًا عمليًا: في المرحلة الحالية، تظل منصات التداول المركزية أكثر مراكز السيولة تركيزًا وأكفأ أماكن المطابقة. فهي تجمع قاعدة مستخدمين أكبر بطبيعتها، ما يتيح دفاتر أوامر أعمق واكتشاف أسعار أسرع خلال المراحل الأولى لإدراج الأصول—وبالتالي تعزز السيولة السوقية الإجمالية بشكل كبير.

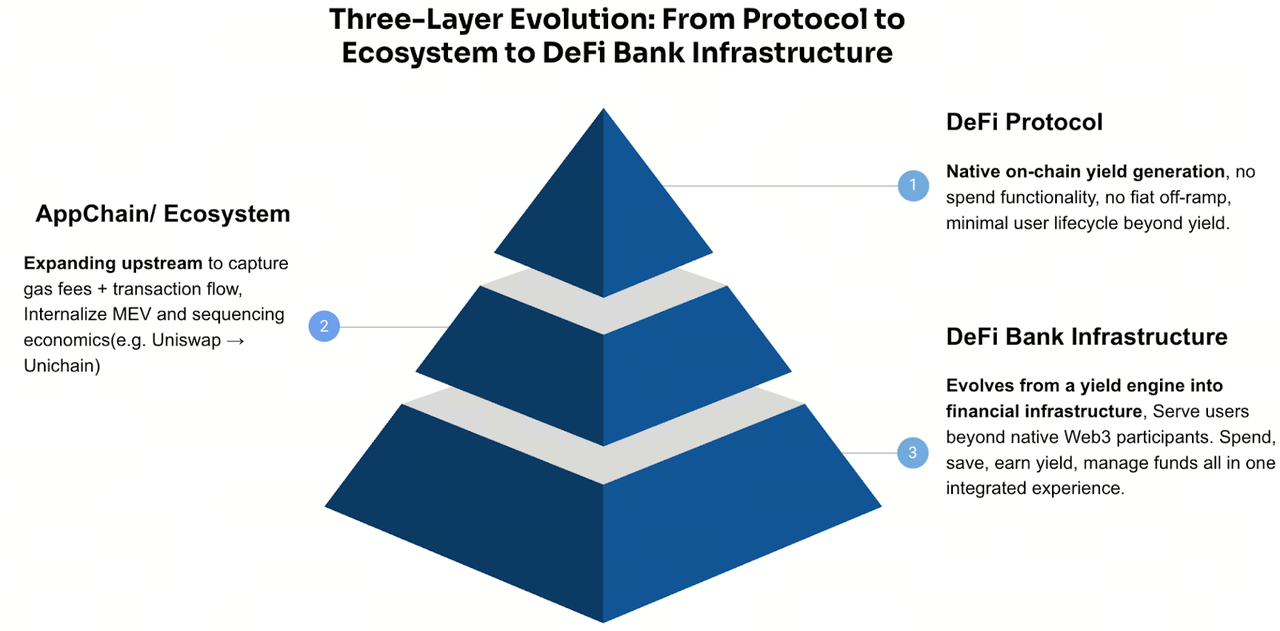

الاتجاه الرابع: خزائن التمويل اللامركزي تتطور إلى بنوك رقمية على السلسلة تدمج المدفوعات والادخار والعوائد

على مستوى السياسات الكلية، أصبح المسار التنظيمي لمشاركة البنوك والمؤسسات في الأصول الرقمية أوضح بكثير مع تبلور تشريعات العملات المستقرة. فقد بدأت الجهات التنظيمية الأمريكية مثل مكتب مراقب العملة (OCC)، والمؤسسة الفيدرالية للتأمين على الودائع (FDIC)، والاحتياطي الفيدرالي تدريجيًا في التراجع عن التوجيهات التقييدية السابقة، مع الإشارة إلى مساحة تنظيمية أكثر واقعية في مجالات مثل الحفظ والتسوية والتخزين وإصدار العملات المستقرة.

في الوقت نفسه، تؤكد أطر تنظيمية مثل لائحة الأسواق في الأصول المشفرة (MiCA) في الاتحاد الأوروبي، إلى جانب السياسات الناشئة في اليابان وهونغ كونغ والمملكة المتحدة، بشكل عام على كفاية الاحتياطات والشفافية وإدارة المخاطر. مجتمعة، توفر البيئة الخارجية نقاط ارتكاز امتثال أوضح للمطورين، وتضع الأساس المؤسسي لمنتجات مثل Neo Finance التي تربط الأنظمة المالية المنظمة بالبنية التحتية على السلسلة.

على صعيد البنية التحتية، انخفضت تكاليف شبكات الطبقة الأولى والثانية الحديثة بشكل كبير، في حين نضجت مفاهيم تجريد الحسابات إلى درجة يمكن معها للمنتجات المالية على السلسلة تقديم تجارب تقترب من سلاسة Web2. على سبيل المثال، يمكن للمستخدمين إنشاء محفظة ذكية بمجرد التسجيل عبر البريد الإلكتروني. وبعد ربط حساب بنكي، يمكنهم نشر الأموال في خزائن التمويل اللامركزي—مثل تلك على Morpho Labs—لتحقيق عوائد، ثم إنفاق تلك العوائد مباشرة عبر بطاقة خصم.

والأهم أن القدرات الأساسية المطلوبة لبناء بنك رقمي أصبحت معيارية وقريبة من "التوصيل والتشغيل". إذ تم تقسيم المكونات الرئيسية مثل حسابات الدفع، وقنوات الإيداع والسحب بالعملات التقليدية، وإصدار البطاقات، وKYC، وحفظ المحافظ إلى وحدات معيارية من قبل مزودي البنية التحتية. على سبيل المثال: الفرق التي تحتاج إلى حسابات USD افتراضية وقنوات تسوية مدفوعات يمكنها دمج حلول من Bridge؛ أما من يهدف لإطلاق بطاقات دفع مرتبطة بالكريبتو بسرعة فيمكنه استخدام بنية Rain؛ ويمكن التعامل مع عمليات الانضمام منخفضة الاحتكاك وتكامل المحفظة/الهوية عبر Privy. ونتيجة لذلك، يمكن للفرق تجميع هذه الوحدات حسب الحاجة لبناء المنتجات بسرعة، دون الاعتماد على شراكات مصرفية عميقة أو بناء قدرات امتثال معقدة من الصفر.

تشكل هذه التحولات الهيكلية اتجاهات استراتيجية مباشرة للعديد من مشاريع التمويل اللامركزي. فبغية الوصول إلى قاعدة مستخدمين أوسع، تتجه فرق متزايدة نحو تقديم خدمات متكاملة شبيهة بالبنوك. فعلى سبيل المثال، توسعت ether.fi من منصة تخزين سائل إلى بنك تمويل لامركزي متكامل، حيث أنتجت خدمات الادخار وتوليد العوائد والمدفوعات. كما طورت Aave تطبيقات جوال تقدم تجارب إيداع وسحب وإدارة أموال شبيهة بالبنوك. في الوقت نفسه، تبني AllScale بنية تحتية للحسابات قائمة على العملات المستقرة تستهدف المؤسسات الصغيرة العالمية، ما يتيح المدفوعات عبر الحدود والعمليات المالية لجيل جديد من "الأفراد والفرق الصغيرة العالمية" عبر نموذج مصرفي ذاتي الحفظ. وبالمثل، توسع Tether عبر استثمارها في بلوكشين Plasma دور العملات المستقرة إلى ما بعد طبقة الإصدار نحو شبكة تسوية أوسع وطبقة تطبيقات، بهدف احتضان بنية تحتية للمدفوعات والتسوية والحسابات المالية ضمن نظامها البيئي.

بطبيعة الحال، يمثل هذا التحول أيضًا توسعًا نحو المصب مدفوعًا بالحجم. فمع نمو طبقات العوائد مثل الخزائن وبروتوكولات الإقراض، تتطور المشاريع تلقائيًا من بروتوكولات أحادية الغرض إلى بنية مالية أكثر تكاملًا. ويتبع المسار المشترك غالبًا تسلسل "بروتوكول → نظام بيئي/سلسلة → تطبيقات مالية". ويعود المنطق وراء هذا التحول إلى اعتبارات عملية وقيمية؛ إذ يفرض الاعتماد فقط على توزيع العوائد سقوفًا محدودة نسبيًا على كل من تحقيق الدخل ومضاعفات التقييم. لكن بمجرد التوسع إلى مجالات مثل المدفوعات، والحفظ، وبنية الحسابات، وإدارة علاقات المستخدمين، يمكن للمشاريع بناء هياكل إيرادات أكثر استدامة وتراكبًا، وتحقيق إمكانات تقييم أعلى بكثير.

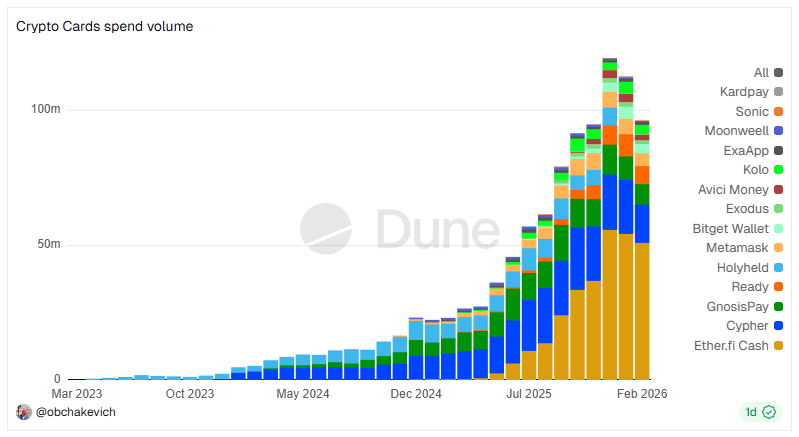

المصدر: Dune Analytics @obchakevich

مثال جيد هو ether.fi. فقد بدأت المشروع كبروتوكول تخزين سائل (LST)، يحول Ethereum إلى أصول قابلة للتداول وتدر عوائد—eETH وweETH—ما يسمح للمستخدمين بالحفاظ على السيولة مع الاستمرار في كسب مكافآت التخزين. ومن خلال تكامل أعمق مع منصات التمويل اللامركزي مثل Balancer وPendle، تطور دور eETH/weETH من شهادات عوائد بسيطة إلى طبقة أصول أساسية قابلة للاستخدام كضمان، وقابلة للتركيب، وقابلة للإدارة الاستراتيجية. يمكن استخدام هذه الأصول كضمان للاقتراض، أو الاستفادة منها في استراتيجيات التمويل اللامركزي، أو نشرها في خزائن لعوائد أكثر تعقيدًا.

وفي نهاية المطاف، أطلقت ether.fi منتج Cash (حساب + بطاقة)، موسعة بذلك قدرة "تحقيق العوائد" إلى الإنفاق اليومي، لتشكل حلقة مصرفية تمويل لامركزي نموذجية:

- جانب الأصول (LST/الخزائن): يجمع القيمة المقفلة وأصول المستخدمين مع توفير توليد العوائد وإدارة الاستراتيجيات—مسؤول عن وظائف "الادخار" و"النمو".

- جانب الالتزامات/المدفوعات (Cash + Card): يوفر قدرات الإنفاق والدفعات بضمان الأصول.

عندما يتمكن المستخدمون من الاقتراض مقابل أصولهم للإنفاق، لن يعودوا بحاجة لبيع ممتلكاتهم لتغطية النفقات اليومية. يؤدي ذلك إلى كفاءة رأسمالية أعلى واحتفاظ أقوى بالأصول ضمن النظام البيئي. أما بالنسبة للمستخدمين، فتصبح التجربة دورة مالية مكتملة: ادخار (تخزين/تخزين سائل) → نمو (استراتيجيات/خزائن) → إنفاق (بطاقة Cash) → سداد (سداد مرن).

والأهم أن بروتوكول التخزين السائل في مراحله الأولى منح ether.fi أساسين حاسمين: ودائع أصول المستخدمين وبنية تحتية لتوليد العوائد. ويعني التوسع في خدمات الدفع والإنفاق فوق هاتين الطبقتين الاستحواذ فعليًا على دورة حياة المستخدم المالية بالكامل—من الكسب إلى الإنفاق. وقد مكن هذا الاستراتيجية ether.fi من الحفاظ على موقع ريادي في قطاع بطاقات الدفع المشفرة، حيث تجاوز متوسط الإنفاق الشهري $50 مليون، ما يجسد مسار تطور نموذجي من بروتوكول عوائد → قاعدة أصول → حسابات دفع وبطاقات → بنك تمويل لامركزي متكامل.

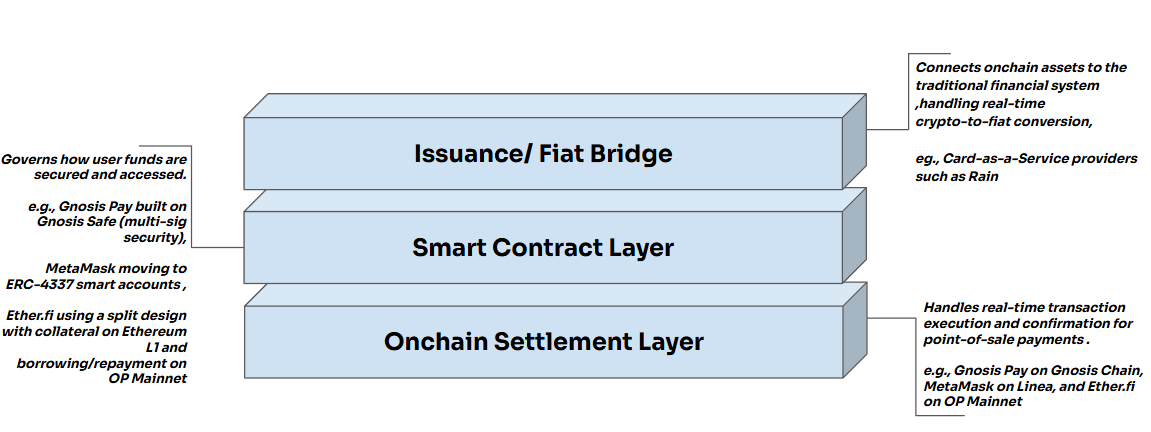

ومن خلال تتبع تطور بنك التمويل اللامركزي الخاص بـ ether.fi، يمكننا ملاحظة بنية معيارية نسبية ذات طبقات.

في جوهرها يوجد جسر تحويل نقاط البيع (آلية تحويل فوري عند نقاط البيع POS). فعند تمرير المستخدم البطاقة في جهاز نقاط البيع، يحول النظام الأصول المشفرة الأساسية إلى عملة تقليدية في الوقت الفعلي في الخلفية. ولا يزال التجار يتلقون تسوية بالعملة التقليدية، بينما تتم عملية المقاصة النهائية عبر شبكات الدفع التقليدية مثل Visa أو Mastercard. وتبقى عملية التحويل بأكملها شفافة تمامًا للتجار، ما يجعل الإنفاق بالكريبتو غير مرئي فعليًا عند نقطة الدفع مع دمج سلس في البنية التحتية المالية القائمة.

وفقًا لهذه الآلية، يمكن تقسيم العملية الكاملة إلى بنية ثلاثية الطبقات:

طبقة التسوية: مسؤولة عن تأكيدات سريعة ومنخفضة التكلفة على السلسلة في شبكات الطبقة الثانية لسيناريوهات الدفع عند نقاط البيع.

طبقة العقود الذكية: تدير إدارة الأموال الآمنة ومنطق التنفيذ، بما في ذلك البنى متعددة التوقيع، ونظام الحساب ERC-4337، وآليات الإقراض بضمان.

طبقة إصدار البطاقات: تُنفذ عبر منصة CaaS (البطاقة كخدمة)، ما يتيح التحويل الفوري من الأصول المشفرة إلى العملة التقليدية مع الربط بالبنية التحتية المصرفية وشبكات الدفع مثل Visa وMastercard، ما يتيح قبولًا عالميًا سلسًا من التجار. (15)

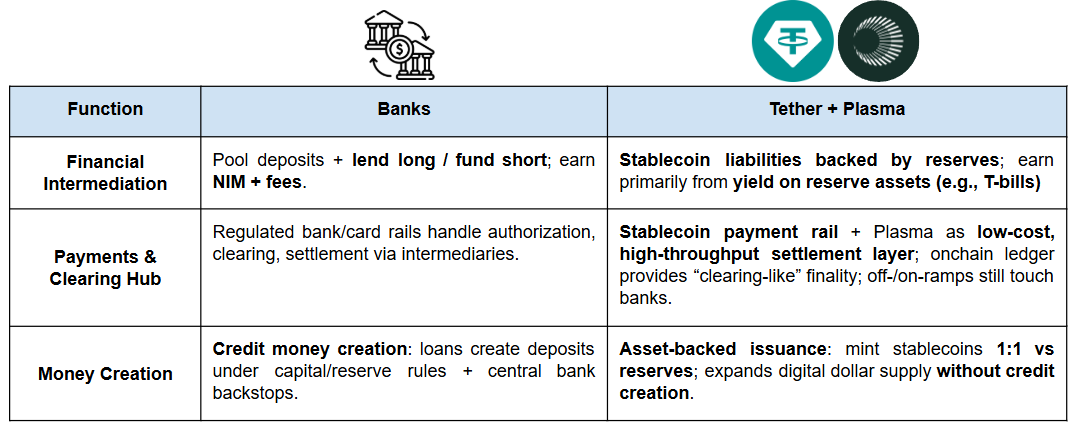

من جهة أخرى، توسع Tether أيضًا نشاطها نحو طبقات التطبيقات، مع اقتراب تموضعها الكلي تدريجيًا من نموذج البنك. عمومًا، تؤدي البنوك ثلاث وظائف أساسية:

- الوساطة المالية (الودائع والإقراض): تجمع البنوك الأموال من المدخرين وتقرضها للأفراد أو الشركات، وتحقق إيرادات من فروق الفائدة والرسوم الخدمية.

- مركز المدفوعات والتسوية: تشكل البنوك محور شبكات المدفوعات المحلية والدولية، وتدير التحويلات والتسوية والمعالجة لأدوات الدفع مثل بطاقات الائتمان والخصم.

- خلق النقود ونقل السياسة النقدية: ضمن حدود رأس المال ومتطلبات الاحتياطي، توسع البنوك عرض الودائع عبر الإقراض (ما يؤدي فعليًا إلى خلق نقود جديدة) وتعمل كقنوات رئيسية لنقل السياسة النقدية للبنوك المركزية إلى الاقتصاد الحقيقي.

يعزز استثمار Tether الاستراتيجي في بلوكشين Plasma قدراتها على هذا المسار "المصرفي الرقمي":

على طبقة النقود، توفر العملات المستقرة شكلًا متداولًا على نطاق واسع من "الدولار الرقمي" عبر الإصدار.

على طبقة المدفوعات، ترفع سلاسل العملات المستقرة المخصصة مثل Plasma العملات المستقرة إلى قنوات مدفوعات وتسوية أعلى ترددًا وأقل تكلفة وأكثر قابلية للتوسع.

على طبقة الحسابات والأصول، تمكن Plasma العملات المستقرة من الاندماج في تجارب أقرب للحسابات المصرفية—تشمل التخزين والإدارة وتوزيع العوائد—ما يعزز الاحتفاظ بالمستخدمين والودائع ويوفر لهم مسارًا مستدامًا لتحقيق العوائد.

التوقعات المستقبلية

يعتمد ما إذا كانت بنوك التمويل اللامركزي ستتمكن من التوسع بشكل كبير إلى حد بعيد على الفروق الجوهرية بين التمويل اللامركزي والمصرفية التقليدية في آليات الثقة. فقد تطور النظام المصرفي على مدى أكثر من أربعة آلاف عام، وهو في جوهره اقتصاد قائم على التراخيص. ومن خلال إطار مؤسسي شامل، يفوض المنظمون "الثقة" للنظام المصرفي نفسه—عبر حواجز دخول واضحة، وترخيص تنظيمي، ومسؤولية قانونية، وإشراف مستمر. عندما يودع المستخدمون أموالهم في بنك، لا تستند ثقتهم إلى النزاهة الأخلاقية لمؤسسة بعينها، بل إلى المصداقية المؤسسية المدمجة في النظام.

أما في بنوك التمويل اللامركزي، فتنشأ الثقة بشكل أكبر من تصميم النظام القابل للتحقق. إذ يمكن تدقيق الكود، وتكون البيانات على السلسلة شفافة، وتُنفذ قواعد التضمين والتصفية تلقائيًا. الهدف هو نقل الثقة من الأشخاص والمؤسسات إلى القواعد والتنفيذ. إلا أن الفارق الأكبر يكمن في غياب آليات الدعم النظامية الموجودة في التمويل التقليدي. إذ تفتقر أنظمة التمويل اللامركزي عمومًا إلى حماية مثل تأمين الودائع، ولا يوجد بنك مركزي يعمل كمقرض أخير (LOLR) في حالات الذعر المصرفي أو أزمات السيولة النظامية. وعند حدوث مخاطر قصوى، تعتمد بروتوكولات التمويل اللامركزي عادة على آليات التصفية المبرمجة مسبقًا أو صناديق التأمين أو احتياطيات المخاطر لامتصاص الصدمات.

لذا، فإن قدرة بنوك التمويل اللامركزي على تحقيق تبني واسع ستعتمد في النهاية على التنظيم. فقط إذا تمكنت الأطر التنظيمية من توفير حماية أساسية مماثلة للمستخدمين وحدود مسؤولية واضحة—دون تقويض مزايا إمكانية التحقق—سيصبح التبني واسع النطاق ممكنًا فعليًا.

المرجع:

https://gov.kamino.finance/t/kamino-lend-monthly-risk-insights-january-2026/869

https://coingeek.com/tokenization-to-hit-18-9-trillion-by-2033-report/

https://theo.xyz/articles/introducing-thgold-gold-that-works-for-you

https://morpho.org/blog/morpho-association-announces-cooperation-agreement-with-apollo/

https://www.finra.org/media-center/reports-studies/2024-industry-snapshot/market-data

https://app.blockworksresearch.com/unlocked/morpho-and-the-defi-mullet

https://www.imf.org/external/pubs/ft/fandd/2012/03/basics.htm