إذا كانت صناعة العملات الرقمية قد أمضت السنوات الماضية في استكشاف سيولة الأصول على البلوكشين، فإن Opendoor تحاول اليوم شيئًا مشابهًا في العالم الواقعي: استخدام الذكاء الاصطناعي لإعادة تعريف التسعير، ومواءمة المشترين والبائعين، وكفاءة التمويل في سوق العقارات—وهو أحد أقل فئات الأصول سيولة. تقرير أرباح الربع الأول لعام 2026، وصفقة شراء أسهم نادرة من الرئيس التنفيذي، وسير عمل للمعاملات يعتمد كليًا على الذكاء الاصطناعي، جميعها تشكل انطلاقة ما يسمى بـ "Opendoor 2.0". لم تعد هذه مجرد قصة عن تعافي شركة تكنولوجيا عقارية، بل أصبحت تجربة عميقة في رقمنة تسعير الأصول الحقيقية وإعادة هيكلة السيولة.

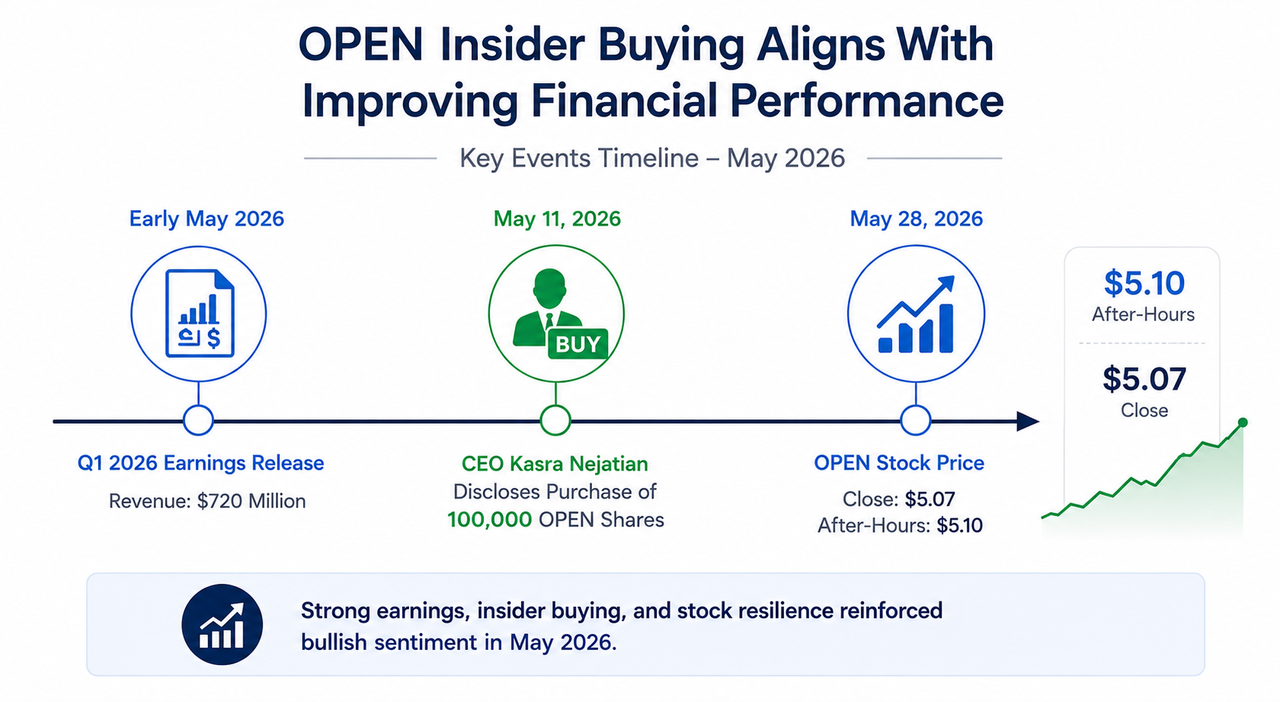

سعر سهم OPEN وجدول صفقات شراء الرئيس التنفيذي من الداخل

السوق لا يعيد تسعير الإيرادات فقط—بل يعيد تسعير كفاءة دوران الأصول المدفوعة بالذكاء الاصطناعي

في أوائل مايو، أصدرت Opendoor نتائجها المالية للربع الأول من عام 2026: بلغت الإيرادات 720 مليون $، وحققت ربحًا إجماليًا بقيمة 72 مليون $، مع تعافي هامش الربح الإجمالي إلى %10. وتقلص صافي الخسارة إلى 173 مليون $، بينما بلغت الاحتياطيات النقدية حوالي 999 مليون $، بنسبة سيولة حالية تبلغ 7.1—وهو ما يعكس قوة الميزانية العمومية. بعد ذلك بفترة وجيزة، قام الرئيس التنفيذي Kasra Nejatian بشراء 100,000 سهم من OPEN في السوق المفتوحة بأمواله الخاصة، في إشارة إلى ثقة داخلية قوية. واعتبارًا من 28 مايو، أغلق سهم OPEN عند 5.07 $، وارتفع إلى 5.10 $ بعد ساعات التداول.

المصدر: Blaze Dimov (Medium)

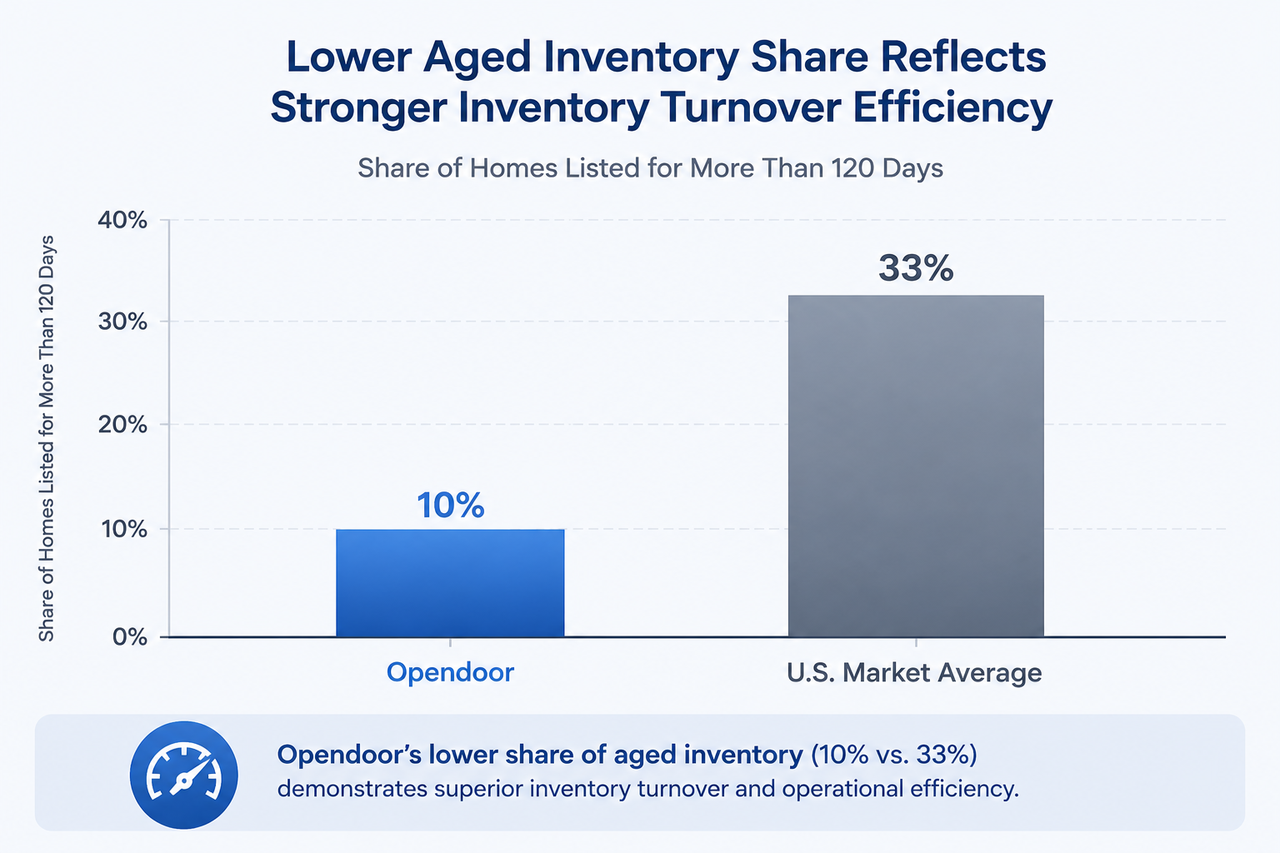

ومع ذلك، لم يكن ما دفع السوق لإعادة التقييم مجرد تفوق الإيرادات على التوقعات. التحول الحقيقي يكمن في جودة المخزون: فقط %10 من منازل Opendoor بقيت معروضة لأكثر من 120 يومًا، مقارنة بـ %33 في السوق الأمريكية ككل. هذا يعني أن فترات الاحتفاظ بالأصول أصبحت أقصر بكثير، والتعرض لانخفاض الأسعار تراجع بشكل كبير، كما تحسنت كفاءة رأس المال بشكل هيكلي. من منظور مالي، يشبه ذلك مؤشر مخاطر لنظام صناعة سوق عالي التردد، وليس مجرد تقرير مخزون لمطور تقليدي.

مقارنة جودة مخزون Opendoor بمتوسط السوق

من عصر الفائدة الصفرية إلى السيولة المدفوعة بالذكاء الاصطناعي: لماذا يُعاد النظر في نموذج iBuying

بالعودة إلى الفترة بين 2022 و2024، كانت Opendoor بمثابة النموذج الأشهر لانفجار فقاعة عصر الفائدة المنخفضة. فقد اعتمد نموذج iBuying على سرعة دوران الأصول وارتفاع قيمتها. وعندما رفع الاحتياطي الفيدرالي أسعار الفائدة بقوة، انهارت قيم المخزون، وتفاقمت الخسائر، وتراجع السهم بأكثر من %90. حينها، سادت السردية القائلة بأنه "خطأ وُلد من أسعار الفائدة الصفرية".

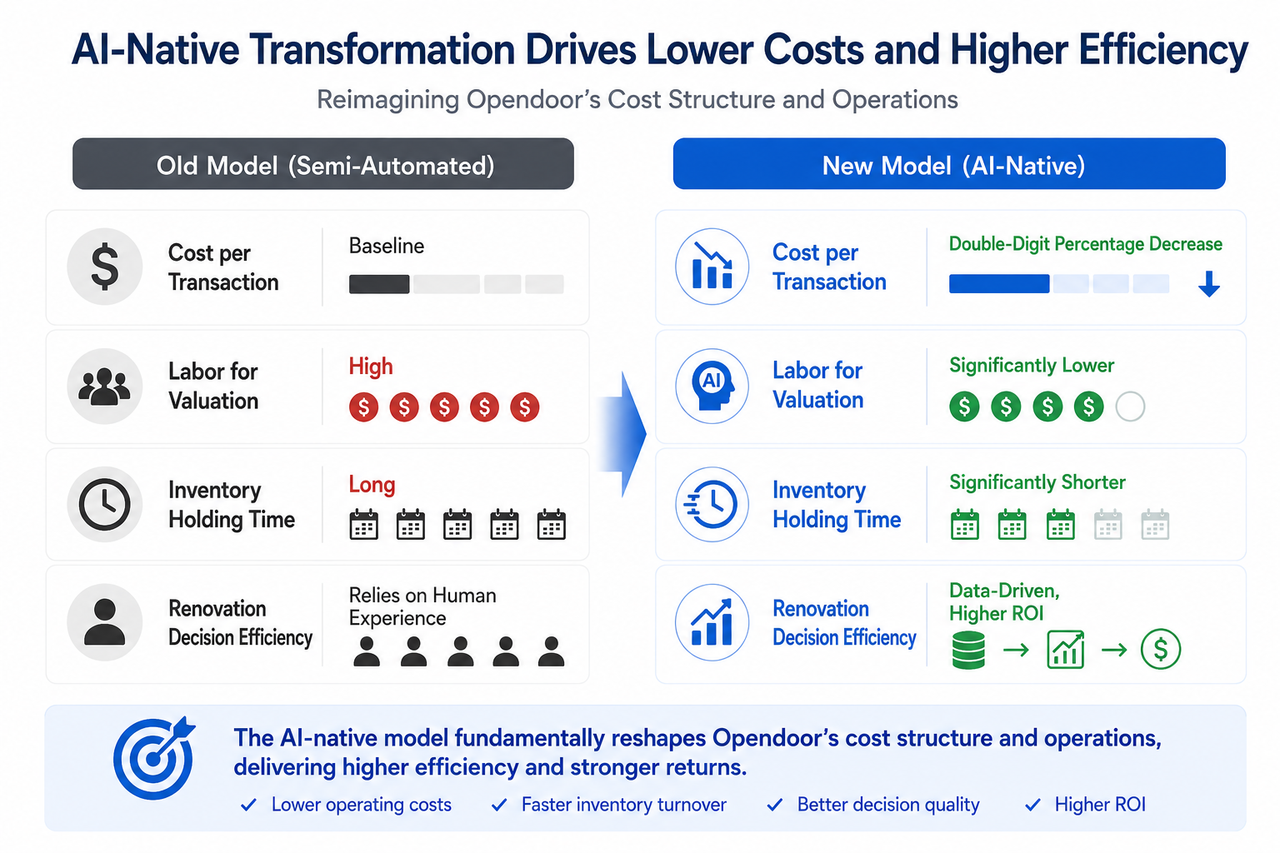

وجاء التحول الحقيقي في عام 2025. انسحبت Opendoor من الأسواق غير الأساسية، وخفضت المصاريف التشغيلية، وبنت بهدوء سير عمل للمعاملات يعتمد بالكامل على الذكاء الاصطناعي. وبحلول أوائل 2026، استبدل هذا النظام العمليات شبه المؤتمتة القديمة، ليشمل التسعير الديناميكي، والتحقق الآلي من الملكية، وتوليد العروض الذكي. في الوقت ذاته، حققت منتجات Opendoor للرهون العقارية اختراقًا في تسعير الفائدة، حيث قدمت تكاليف أقل بحوالي 100 نقطة أساس عن أسعار السوق.

تشبه هذه المسيرة التحول الذي شهدته صناعة العملات الرقمية بعد 2022: إذ تحولت الأسواق من النمو المدفوع بالسيولة إلى الربحية المدفوعة بالكفاءة. سواء تعلق الأمر ببروتوكولات البلوكشين، أو المنصات العقارية، أو شركات التكنولوجيا المالية، فإن الأسواق المالية اليوم تكافئ التدفق النقدي الحقيقي، والسيطرة على المخاطر، والأتمتة—not فقط الحجم.

الذكاء الاصطناعي لا يعيد بناء التسويق فقط—بل يعيد تعريف تسعير مخاطر الأصول

المفتاح لفهم Opendoor 2.0 هو إدراك أن الذكاء الاصطناعي لا يُستخدم فقط لتحسين العمليات القديمة، بل يُعاد تصميم سلسلة المعاملات بالكامل من الصفر. فالتقييم، وقرارات التجديد، واستراتيجيات العرض، وفترات الاحتفاظ تتم إدارتها جميعًا عبر أنظمة خوارزمية تتعلم باستمرار وفي الوقت الفعلي. وقد كشفت الإدارة في مكالمات الأرباح أن التكاليف التشغيلية لكل معاملة تنخفض بنسب مزدوجة، وهو ما يمثل المحرك الأساسي لتحقيق أرباح تشغيلية موجبة بعد التعديلات.

من منظور التكنولوجيا المالية، يُعد هذا النظام بمثابة محرك تسعير مخاطر عالي التردد لسوق العقارات. الميزة الأساسية لم تعد في امتلاك عدد أكبر من المنازل، بل في التسعير الأسرع، وتقليل فترة التعرض للمخزون، وخفض الاحتكاك في المعاملات. هذه لغة مألوفة لمستخدمي العملات الرقمية: صناعة السوق، محركات المخاطر، التمويل الخوارزمي.

تحول محتمل في منطق التقييم

مع تزايد وضوح كفاءة التسعير المدفوعة بالذكاء الاصطناعي وميزات المنتجات المالية، بدأ السوق يعيد تصنيف OPEN من "شركة عقارية" إلى "منصة تكنولوجيا مالية قائمة على الذكاء الاصطناعي". وترتكز معايير التقييم لكل منها على منطق مختلف جذريًا:

| نوع التقييم | المنطق الأساسي | المقاييس الرئيسية |

|---|---|---|

| العقارات التقليدية | صافي قيمة الأصول، القيمة الدفترية | PB، مخاطر تخفيض قيمة المخزون |

| منصة الذكاء الاصطناعي | تأثيرات الشبكة التقنية، تدوير البيانات | حجم المعاملات، سرعة تكرار الخوارزميات |

| التكنولوجيا المالية | قيمة العميل مدى الحياة، صافي دخل الفائدة | حجم محفظة الرهن العقاري، معدل التحويل |

ويعكس التعافي الأخير في سعر سهم OPEN إلى حد كبير إعادة تسعير السوق لهذا التحول في منطق التقييم. وإذا تحققت أرباح تشغيلية موجبة معدلة طوال العام، فقد يتسارع هذا التحول.

تباين التوقعات: سردية الذكاء الاصطناعي مقابل القيود الهيكلية

المصدر: Benzinga (Linkedin)

المواجهة الحالية بين المتفائلين والمتشائمين حول OPEN تقليدية بامتياز. فالمتفائلون يبرزون صفقة شراء الرئيس التنفيذي من الداخل، والتأثير المباشر لأسعار الرهن العقاري الأقل بـ 100 نقطة أساس من السوق على اكتساب العملاء والمدفوعات الشهرية، وفرصة إعادة تقييم الشركة مع اقترابها من الربحية. أما المتشائمون فيركزون على ضعف مبيعات المنازل هيكليًا في بيئة أسعار فائدة مرتفعة، والمخاطر غير المختبرة لمحافظ الرهون منخفضة الفائدة عبر دورة ائتمان كاملة، والفجوة الواسعة بين صافي الدخل وفقًا للمعايير المحاسبية الأمريكية (GAAP) والأرباح المعدلة.

وهناك أيضًا مخاطرة أعمق مرتبطة بسردية الذكاء الاصطناعي نفسها. فقد يكون السوق يبالغ في تقدير المكاسب قصيرة الأجل من "إعادة اختراع كل شيء بالذكاء الاصطناعي". وإذا لم تتحسن هوامش الأرباح كما هو متوقع في الفصول القادمة، فقد يصبح تصنيف الشركة كشركة ذكاء اصطناعي سببًا في ضغط التقييم بدلًا من رفعه.

انعكاسات على أصول العالم الحقيقي (RWA)، والوكلاء الذكيين، وأسواق الأصول على البلوكشين

المصدر: Antier

بالخروج من إطار تحليل السهم الواحد، تحمل تجربة Opendoor 2.0 دلالات أوسع لصناعة العملات الرقمية وبنية التكنولوجيا المالية.

أولًا، العقارات من أقل فئات الأصول سيولة. واستخدام Opendoor للذكاء الاصطناعي في التسعير ومواءمة المشترين والبائعين بشكل آلي يُعد في جوهره تحولًا في سيولة الأصول الحقيقية. وهذا يتماشى مع منطق قطاع أصول العالم الحقيقي (RWA)، الذي يهدف إلى حل مشكلة السيولة بعد ترميز الأصول.

ثانيًا، إذا بدأ الوكلاء الذكيون بالمشاركة في معاملات الأصول الواقعية، فقد تصبح أنظمة مثل Opendoor 2.0—ذات التسعير والتنفيذ الخوارزمي الكامل—من أوائل واجهات المعاملات الأصلية للوكلاء في العالم الواقعي.

ثالثًا، مع وصول بيانات معاملات المنازل، ونماذج التسعير، والأتمتة إلى مستوى كافٍ من التوحيد القياسي، ستفتح الإمكانية أمام الربط مع الأصول على البلوكشين، وترميز العقارات، وأنظمة الضمانات على البلوكشين. ورغم أن ذلك لا يزال افتراضيًا بدرجة كبيرة، إلا أن الاتجاه أصبح واضحًا بالفعل.

Opendoor 2.0: مقارنة هيكل التكاليف قبل وبعد إعادة ابتكار سير العمل بالذكاء الاصطناعي

الخلاصة

صفقة شراء من الداخل من الرئيس التنفيذي، ونظام ذكاء اصطناعي يُعيد بناء سير المعاملات من الصفر، وأسعار رهن عقاري أقل بـ 100 نقطة أساس كاملة من السوق—هذه الإشارات تجعل قصة Opendoor في 2026 مختلفة عن أي عام مضى. لكن ما يمنحها أهمية عابرة للقطاعات ليس مجرد تعافي شركة، بل محاولة دفع الأصول منخفضة السيولة نحو التسعير الخوارزمي والدوران الفعال. إذا كانت الثورة الرقمية في العقد الماضي قد غيّرت تدفق المعلومات، فقد تُحدث أنظمة الذكاء الاصطناعي المالية في العقد القادم تحولًا في سيولة الأصول الواقعية. وتبرز Opendoor 2.0 كواحدة من أكثر التجارب المبكرة إثارة للاهتمام في هذا المجال. كل نقطة بيانات وكل تغيير هيكلي تستحق أن تُدرس في هذا السياق الأوسع.