في ظل التطور المستمر لسوق المشتقات اللامركزية، تستكشف البروتوكولات المختلفة نماذج تداول متميزة. برزت GMX كلاعب رئيسي في مجال العقود الدائمة للعملات الرقمية الأصلية، بينما تسعى Levare إلى دفع حدود التمويل اللامركزي من خلال بنية متعددة الأصول وهندسة السيولة عبر السلسلة.

ما هو Levare؟

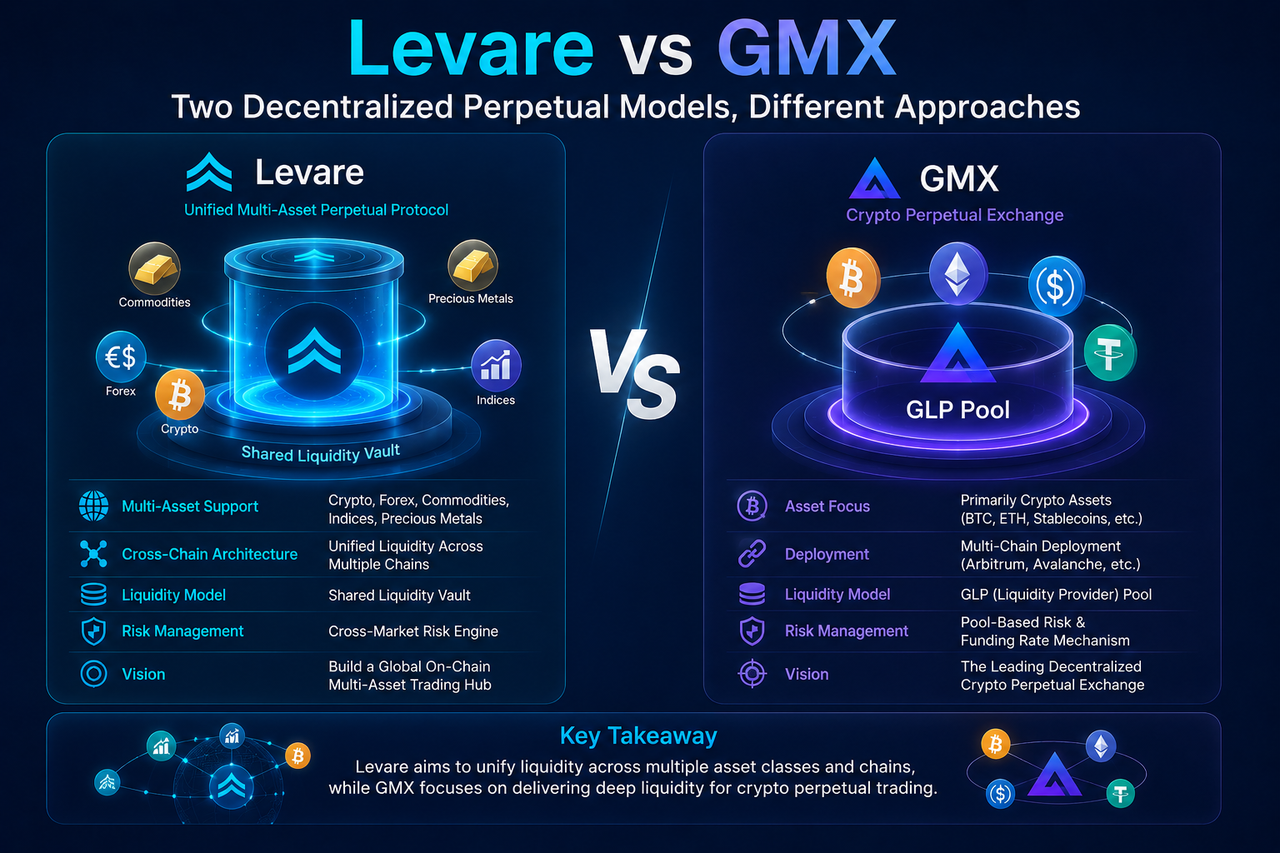

Levare هو بروتوكول عقود دائمة لامركزية مصمم لأسواق متعددة الأصول. يستخدم خزنة سيولة مشتركة لدعم سيولة النظام بأكمله. لا يقتصر البروتوكول على العملات الرقمية فحسب، بل يخطط أيضًا لدعم الأصول المالية التقليدية مثل الفوركس والمعادن الثمينة والسلع والمؤشرات، مما يتيح للمستخدمين التعرض لأسواق متعددة من منصة واحدة.

تركز فلسفة التصميم الأساسية لـ Levare على السيولة الموحدة والتوسع عبر السلسلة. من خلال الاستفادة من مجمع رأس مال مشترك وهيكل تسوية عبر السلسلة، يهدف البروتوكول إلى تقليل تجزئة السيولة وتحسين كفاءة رأس المال. وهذا يضع Levare في موقع البنية التحتية للمشتقات متعددة الأصول بدلاً من كونه مجرد منصة تداول رقمية بسيطة.

ما هو GMX؟

GMX هو بروتوكول تداول عقود دائمة لامركزية مبني على شبكات مثل Arbitrum وAvalanche. يعتمد على نموذج مجمع سيولة GLP الفريد، حيث يودع مزودو السيولة مجموعة متنوعة من الأصول لدعم المتداولين.

يركز GMX بشكل أساسي على أصول العملات الرقمية، بما في ذلك الأصول الرقمية الرئيسية مثل BTC وETH. يعتمد البروتوكول على الأوراكل لتغذية الأسعار، ويمكّن المستخدمين من تنفيذ صفقات ذات رافعة مالية على السلسلة مع الحد الأدنى من الانزلاق السعري. بفضل تصميم المنتج الناضج والنشاط السوقي القوي، أصبح GMX مشروعًا رائدًا في فضاء العقود الدائمة للتمويل اللامركزي.

كيف يختلف Levare وGMX في التموضع السوقي؟

التموضع السوقي هو أحد أوضح الفروق بين Levare وGMX. صُمم GMX خصيصًا لسوق مشتقات العملات الرقمية، لتلبية احتياجات متداولي الأصول الرقمية. يلبي طلب المستخدمين على التداول بالرافعة المالية للعملات الرقمية من خلال العقود الدائمة على السلسلة.

في المقابل، يستهدف Levare سوقًا أوسع بكثير. يهدف إلى بناء منصة تداول متعددة الأصول تمتد عبر الأصول الرقمية والتقليدية. بالإضافة إلى الأصول الرقمية، يدمج البروتوكول الفوركس والذهب والسلع والمؤشرات. وهذا يعني أن Levare لا يركز فقط على سيولة سوق العملات الرقمية، بل يسعى أيضًا إلى تقديم تجربة تداول موحدة عبر فئات الأصول المتنوعة.

كيف يختلف Levare وGMX في نماذج السيولة؟

نموذج السيولة هو أحد الاختلافات الجوهرية بينهما. يستخدم GMX مجمع GLP (مزود سيولة GMX) كطرف مقابل للصفقات. يحتفظ المجمع عادةً بأصول رقمية متعددة تشمل BTC وETH والعملات المستقرة. عندما يحقق المتداولون أرباحًا، يتحمل مجمع GLP التكلفة؛ وعندما يتكبد المتداولون خسائر، يلتقط المجمع العائد.

من ناحية أخرى، يستخدم Levare تصميم خزنة سيولة مشتركة، مع خطط لتوحيد أسواق الأصول المختلفة تحت نظام سيولة واحد. بدلاً من إنشاء مجمعات منفصلة لكل أصل، تركز الخزنة المشتركة على إدارة رأس المال المركزية والسيولة عبر الأسواق. يعزز هذا الأسلوب استخدام رأس المال ويقلل من تجزئة السيولة عبر أسواق متعددة.

كيف يختلف Levare وGMX في القدرات عبر السلسلة؟

تم نشر GMX على عدة شبكات بلوكشين، لكن السيولة عبر تلك الشبكات تظل مستقلة إلى حد كبير. بينما يمكن للمستخدمين الوصول إلى GMX على سلاسل مختلفة، فإن البنية هي في الأساس نموذج نشر متعدد السلاسل.

أما Levare، فيعتبر السيولة الموحدة والتسوية عبر السلسلة ميزات أساسية للبروتوكول. باستخدام الرسائل عبر السلسلة وخزنة سيولة مشتركة، يمكن للمستخدمين على سلاسل بلوكشين مختلفة نظريًا الاستفادة من نفس مجمع السيولة. تركز هذه البنية على التآزر عبر السلاسل بدلاً من مجرد تكرار البروتوكول عبر السلاسل.

كيف يدير Levare وGMX المخاطر؟

يجب على كلا البروتوكولين معالجة أرباح المتداولين وتقلبات السوق ومخاطر السيولة، لكنهما يفعلان ذلك بطرق مختلفة.

تتركز مخاطر GMX في مجمع سيولة GLP. نظرًا لأن أرباح وخسائر المتداولين تؤثر مباشرة على عوائد حاملي GLP، فإن تخصيص الأصول وهيكل السوق لهما تأثير كبير على مزودي السيولة. يدير البروتوكول المخاطر الإجمالية من خلال معدلات التمويل ومعايير المخاطر.

يجب أن تتعامل خزنة السيولة المشتركة لـ Levare مع المخاطر المجمعة لسوق متعدد الأصول. إلى جانب تقلبات العملات الرقمية، قد تواجه أيضًا مخاطر من أسواق الفوركس والسلع والمؤشرات. نتيجة لذلك، يعتمد Levare على إطار عمل موحد لإدارة المخاطر وضوابط التعرض عبر الأسواق للحفاظ على استقرار مجمع رأس ماله.

أيهما يقدم كفاءة رأسمالية أعلى: Levare أم GMX؟

كفاءة رأس المال هي مقياس رئيسي لتقييم بروتوكولات المشتقات. يحسن GMX استخدام السيولة مقارنة بنموذج دفتر الطلبات التقليدي ويقلل الاعتماد على صانعي السوق المحترفين.

يهدف Levare إلى دفع كفاءة رأس المال إلى أبعد من ذلك من خلال بنية السيولة الموحدة. في نموذج خزنة السيولة المشتركة، يمكن لمجمع رأس مال واحد أن يخدم أسواقًا متعددة وشبكات بلوكشين متعددة في وقت واحد. من الناحية النظرية، يقلل هذا من الحاجة إلى تخصيص رأس مال مكرر ويجعل استخدام موارد السيولة أكثر كفاءة.

ومع ذلك، تعتمد كفاءة رأس المال ليس فقط على نموذج السيولة ولكن أيضًا على عوامل مثل حجم التداول وهيكل السوق وآليات إدارة المخاطر.

ما السيناريوهات الأنسب لـ Levare وGMX؟

GMX مثالي للمتداولين على السلسلة الذين يركزون على سوق العملات الرقمية. يقدم بنية تحتية تداول ناضجة للمستخدمين الذين يرغبون في تداول الأصول الرقمية مثل BTC وETH والمشاركة في التداول بالرافعة المالية اللامركزية.

في المقابل، صُمم Levare لسوق مالي أوسع. بالنسبة للمستخدمين الذين يرغبون في الوصول إلى مجموعة من فئات الأصول—بما في ذلك العملات الرقمية والفوركس والذهب والمؤشرات—من خلال منصة واحدة، فإن هيكله متعدد الأصول يوفر إمكانات أكبر. بدلاً من أن يكونا منافسين مباشرين، يمثل البروتوكولان مسارات تطوير مختلفة.

الاختلافات الأساسية بين Levare وGMX

| بُعد المقارنة |

Levare |

GMX |

| تموضع البروتوكول |

بروتوكول عقود دائمة متعددة الأصول |

بروتوكول عقود دائمة للعملات الرقمية |

| الأصول المدعومة |

العملات الرقمية، الفوركس، السلع، المؤشرات |

العملات الرقمية بشكل أساسي |

| هيكل السيولة |

خزنة سيولة مشتركة |

مجمع سيولة GLP |

| هدف السيولة |

سيولة موحدة عبر أسواق متعددة |

سيولة أصول العملات الرقمية |

| البنية عبر السلسلة |

سيولة موحدة وتسوية عبر السلسلة |

نشر متعدد السلاسل |

| مصادر المخاطر |

مخاطر السوق متعددة الأصول |

مخاطر سوق أصول العملات الرقمية |

| منطق كفاءة رأس المال |

مجمع رأس مال مشترك |

آلية مجمع GLP |

| الاتجاه طويل الأجل |

بنية تحتية مالية متعددة الأصول |

نظام بيئي لمشتقات العملات الرقمية |

الخاتمة

كل من Levare وGMX هما بروتوكولان للعقود الدائمة اللامركزية، لكنهما يمثلان مسارين مختلفين للمستقبل. يركز GMX على سوق مشتقات العملات الرقمية، باستخدام مجمع سيولة GLP لتقديم تداول بالرافعة المالية على السلسلة. بينما يهدف Levare إلى بناء بنية تحتية تداول موحدة تمتد عبر أسواق أصول متعددة عبر خزنة سيولة مشتركة وهندسة عبر السلسلة.

من منظور الصناعة، يعطي GMX الأولوية لكفاءة السوق الأصلية للعملات الرقمية، بينما يؤكد Levare على التقارب بين التمويل التقليدي والتمويل على السلسلة. يعكس هذان النموذجان استكشافات مختلفة لأسواق المشتقات اللامركزية نحو التخصص والشمولية.

الأسئلة الشائعة

ما هو أكبر فرق بين Levare وGMX؟

يكمن الفرق الرئيسي في نطاق الأصول المدعومة وهيكل السيولة. يخدم GMX بشكل أساسي سوق العملات الرقمية، بينما يستهدف Levare سوقًا متعدد الأصول يشمل العملات الرقمية والفوركس والمعادن الثمينة والسلع والمؤشرات، ويستخدم نموذج سيولة موحد.

هل كل من Levare وGMX بروتوكولات عقود دائمة؟

نعم. كلا من Levare وGMX هما بروتوكولان للعقود الدائمة اللامركزية يسمحان للمستخدمين بفتح مراكز شراء أو بيع بالرافعة المالية وتسوية الصفقات من خلال مجمعات السيولة.

ما الفرق بين خزنة سيولة Levare ومجمع GLP الخاص بـ GMX؟

GLP هو آلية مجمع السيولة لـ GMX، وتخدم بشكل أساسي أصول العملات الرقمية. تستخدم خزنة سيولة Levare تصميم سيولة مشتركة يهدف إلى دعم فئات أصول متعددة وشبكات بلوكشين متعددة تحت نظام واحد موحد.

أيهما أفضل للتداول متعدد الأصول: Levare أم GMX؟

من منظور التصميم، يستهدف Levare نطاقًا واسعًا من الأسواق بما في ذلك العملات الرقمية والفوركس والمعادن الثمينة والسلع والمؤشرات، مما يجعله أكثر ملاءمة للتداول متعدد الأصول. من ناحية أخرى، يركز GMX بشكل أساسي على مشتقات العملات الرقمية.