من الأسواق المصرفية والأوراق المالية التقليدية إلى صناعة التأمين، تُعد آليات نقل المخاطر حجر الزاوية في النظم المالية المستقرة. في عالم البلوكشين، انصب التركيز في تطوير البنية التحتية لفترة طويلة على التداول والإقراض ومنتجات العائد، بينما تأخر قطاع التأمين.

مع توسع نطاق التمويل اللامركزي (DeFi) والعملات المستقرة والأصول الواقعية (RWA)، يواجه الاقتصاد القائم على السلسلة تحديات مشابهة لتلك الموجودة في التمويل التقليدي: ثغرات العقود الذكية، والهجمات على البروتوكولات، ومخاطر الحفظ، والأحداث السوقية القصوى التي قد تلحق خسائر بالمستخدمين والمؤسسات. وفي هذا السياق، يبرز التأمين كمكوّن حيوي للبنية التحتية للبلوكشين.

لا تقتصر مهمة Re على حل مشكلات المخاطر في بروتوكول واحد فحسب، بل تهدف إلى جلب سوق إعادة التأمين الواقعي إلى السلسلة، مما يوفر إطارًا أكثر نضجًا لإدارة المخاطر للنظام البيئي الرقمي بأكمله. لفهم قيمة Re، لا بد من النظر في حالات استخدامها المحددة.

منتجات Re الأساسية

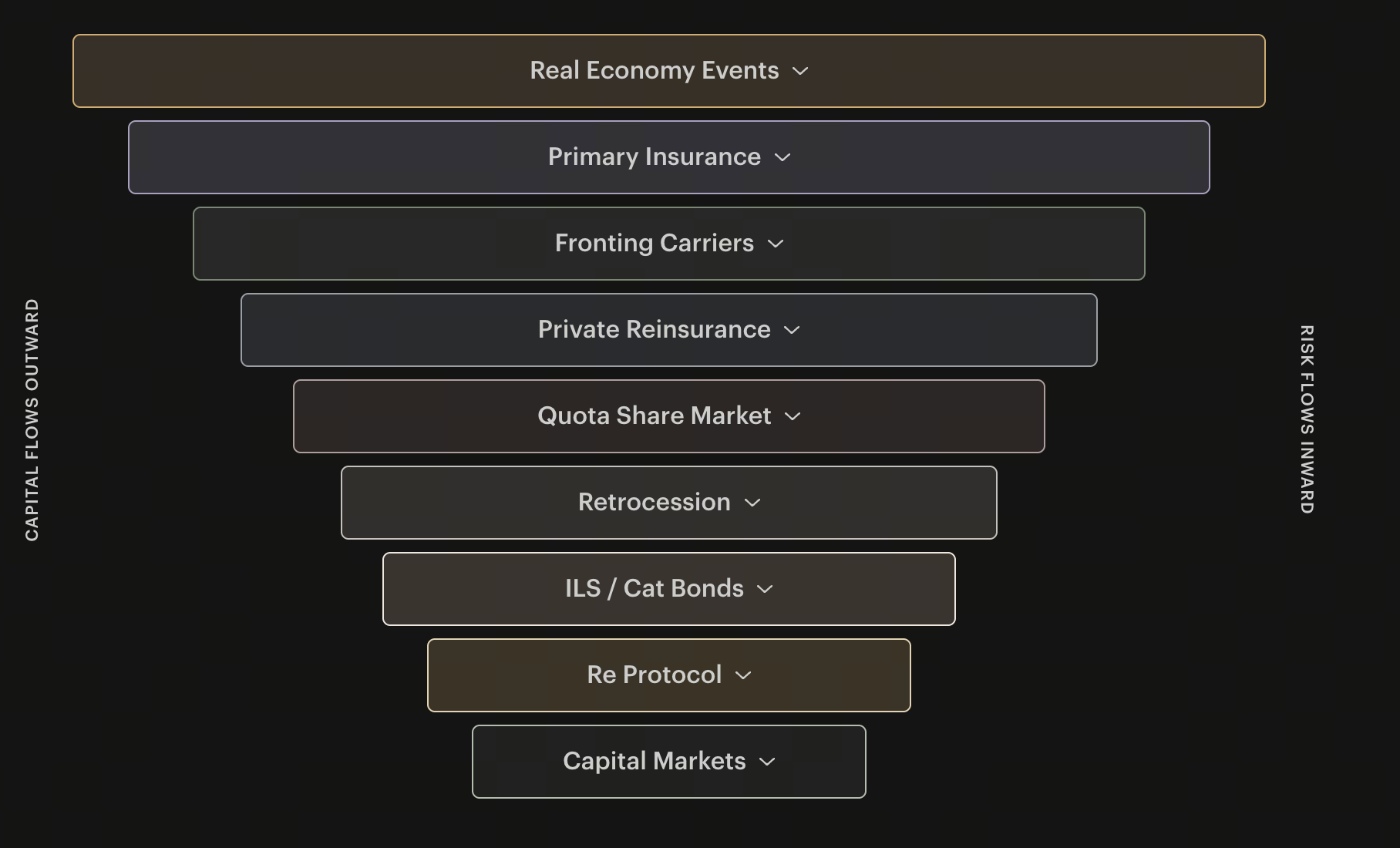

في التأمين التقليدي، يلعب معيدو التأمين دورًا محوريًا في تنويع المخاطر وتوفير الدعم الرأسمالي. فمع نمو حجم الاكتتاب لدى شركة التأمين، تحتاج إلى إعادة تأمين لتقليل مخاطر التركيز. تتبنى Re هذا النموذج في البلوكشين عبر طبقة رأس مال تأمينية، تستقطب رأس المال على السلسلة إلى إعادة التأمين.

Re هي بروتوكول بلوكشين يركز على سوق إعادة التأمين، يربط رأس المال على السلسلة بالتأمين التقليدي. على عكس العديد من المشاريع التي تركز على تغطية العقود الذكية، تركز Re على سوق رأس المال التأميني نفسه، مستفيدة من البلوكشين في تعزيز السيولة والشفافية والمشاركة.

المنتجان الرئيسيان لـ Re هما reUSD وreUSDe، وهما أصلان رأسماليان تأمينيان مرتبطان بمستويات مخاطر مختلفة. يحققان عوائد من إعادة التأمين الواقعي، وليس من نشاط تداول العملات الرقمية. وهذا يمنح رأس المال على السلسلة خيارًا لتخصيص الأصول يحاكي الأسواق المالية التقليدية.

من منظور التطبيق، Re ليست مجرد بروتوكول تأمين، بل هي بنية تحتية لإدارة المخاطر للنظام البيئي للبلوكشين.

المصدر: re.xyz

لماذا تحتاج بروتوكولات التمويل اللامركزي (DeFi) إلى آليات تأمين

أدى النمو السريع للتمويل اللامركزي (DeFi) إلى انفتاح غير مسبوق في تمويل البلوكشين، لكن هذا الانفتاح يصاحبه تعرض أعلى للمخاطر. يمكن للمستخدمين المشاركة بحرية في الإقراض والتداول والتخزين والمشتقات، لكن أي خطأ في العقد الذكي قد يؤدي إلى خسائر لا يمكن تعويضها.

شهدت السنوات الأخيرة هجمات متعددة على العقود الذكية تسببت في أضرار بمئات الملايين—بل مليارات. تظهر هذه الأحداث أنه حتى البروتوكولات المدققة ليست بمنأى عن عيوب الكود، أو فشل مصادر الأسعار، أو مخاطر الحوكمة. بالنسبة للمستخدمين، غالبًا ما تخفي العوائد المرتفعة حالة من عدم اليقين.

تنقل آليات التأمين جزءًا من تلك المخاطر إلى رأس مال احترافي. من خلال دفع علاوة، يحصل البروتوكولات والمستخدمون على حماية، مما يعزز الثقة في السوق. أثبت التمويل التقليدي أن التأمين لا غنى عنه في أي نظام مالي ناضج.

مع تزايد الطابع المؤسسي وقابلية التوسع للتمويل اللامركزي (DeFi)، تزداد أهمية التأمين. يُعطي نموذج رأس المال التأميني على السلسلة لـ Re أدوات إدارة مخاطر التمويل اللامركزي (DeFi) التي تشبه إلى حد كبير تلك المستخدمة في الأسواق التقليدية.

كيف تحمي Re من مخاطر العقود الذكية

تعد مخاطر العقود الذكية من أكثر التهديدات شيوعًا في البلوكشين. فعيوب الكود، وأخطاء المنطق، وثغرات الأذونات، وشذوذ مصادر الأسعار يمكن أن تشل البروتوكول.

يواجه التأمين التقليدي صعوبة في تغطية المخاطر على السلسلة، لأن شركات التأمين تفتقر عادةً إلى الخبرة اللازمة لتقييم مخاطر العقود الذكية. وفي الوقت نفسه، تعاني معظم مشاريع التأمين الأصلية في العملات الرقمية من نقص رأس المال لدعم البروتوكولات الكبيرة.

يكمن ابتكار Re في دمج رأس المال على السلسلة مع سوق التأمين الواقعي. من خلال طبقة رأس المال التأميني، يوفر البروتوكول قدرة اكتتاب لإدارة المخاطر على نطاق واسع. يسمح مجمع رأس المال بتوزيع المخاطر عبر مجموعة واسعة من المشاركين.

بالنسبة لبروتوكولات التمويل اللامركزي (DeFi)، يمكّن هذا النموذج إطار إدارة مخاطر طويل الأجل. فمع نمو رأس المال التأميني، تحصل المشاريع على السلسلة على حماية أقوى، مما يدفع النظام البيئي نحو مزيد من النضج والمرونة.

كيف تدعم Re حاملي الأصول الرقمية

يواجه حاملو الأصول الرقمية مخاطر تتجاوز تقلبات السوق: مخاطر الحفظ، وأمان البروتوكول، والتهديدات النظامية. حتى أولئك الذين يتجنبون التمويل اللامركزي (DeFi) عالي المخاطر قد يتكبدون خسائر نتيجة انقطاع البورصات، أو استغلال الجسور عبر السلسلة، أو انهيار العملات المستقرة.

في التمويل التقليدي، يُعد التأمين أداة رئيسية لإدارة المخاطر—مثل تأمين الودائع، وخطط حماية المستثمرين، والتأمين المؤسسي، وكلها تخفف المخاطر المالية. يحتاج سوق الأصول الرقمية إلى حواجز مماثلة.

يُرسي سوق رأس المال التأميني لـ Re الأساس لمنتجات حماية الأصول الرقمية المستقبلية. في حين أن عروض التأمين المحددة قد تأتي من جهات إصدار مختلفة، توفر طبقة رأس المال التأميني القدرة اللازمة لتحمل المخاطر. ومع نضوج السوق، سيحصل حاملو الأصول الرقمية على مجموعة أوسع من الخدمات الوقائية.

على المدى الطويل، ستعزز آليات التأمين الأقوى مصداقية واستقرار سوق الأصول الرقمية.

Re في إدارة المخاطر على المستوى المؤسسي

يطلب المستثمرون المؤسسيون الذين يدخلون الأصول الرقمية معايير أعلى لإدارة المخاطر. فهم يواجهون متطلبات امتثال أكثر صرامة ويحتاجون إلى تحكم منهجي في المخاطر.

يتعين على مديري الأصول الكبار، والبورصات، وشركات الخدمات المالية تقييم مخاطر الحفظ والتشغيل والتقنية عند التعامل مع الأصول الرقمية. كان غياب سوق تأمين ناضج عقبة رئيسية أمام الاعتماد المؤسسي لفترة طويلة.

يوفّر نموذج Re مصدرًا جديدًا لرأس المال لسوق التأمين المؤسسي. من خلال جلب رأس المال التأميني إلى السلسلة، يحسّن كفاءة رأس المال وقدرة الاكتتاب. يتماشى هذا النهج مع منطق إعادة التأمين التقليدي لكنه يوفر شفافية وسيولة أكبر.

مع تدفق الأصول الواقعية (RWA) ورأس المال المؤسسي إلى البلوكشين، ستزداد أهمية البنية التحتية للتأمين. شبكة إعادة التأمين لـ Re هي جسر حاسم بين أنظمة إدارة المخاطر التقليدية وسوق الأصول الرقمية.

كيف يوسّع التأمين على السلسلة النظام البيئي للبلوكشين

ركّز تطوير البلوكشين على التداول والإقراض والمدفوعات، لكن النظام المالي الناضج يتطلب المزيد: التأمين، وإدارة المخاطر، وتخصيص رأس المال.

يحسّن التأمين كفاءة رأس المال. فمع وجود حماية من المخاطر، يصبح المستثمرون أكثر استعدادًا للتفاعل مع المنتجات الجديدة والمشاريع المبتكرة. بالنسبة لمطوري البروتوكولات، يقلّل التأمين من المخاطر النظامية ويبني ثقة المستخدم.

لا تدفع Re بمنتج تأمين واحد، بل تقود التحول على السلسلة لسوق رأس المال التأميني بأكمله. من خلال تحويل رأس المال التأميني إلى أصول قابلة للتكوين على السلسلة، يمكن للبروتوكول التكامل مع منصات الإقراض والعائد وإدارة الأصول.

هذا يعني أن التأمين يصبح جزءًا من النظام البيئي المالي للبلوكشين بدلاً من كونه قطاعًا مستقلاً. ومع توسع سوق رأس المال التأميني، تصبح البنية التحتية المالية على السلسلة أكثر اكتمالًا.

ما الذي يحدّ من سيناريوهات تطبيق Re

على الرغم من إمكانياته الواعدة، يواجه التأمين على السلسلة عقبات كبيرة. التأمين هو عمل إدارة مخاطر يتطلب بيانات طويلة الأجل، ونماذج اكتوارية، وإدارة صارمة لرأس المال.

بالنسبة لـ Re، أحد التحديات الرئيسية هو الموازنة بين الانفتاح على السلسلة والتنظيم الواقعي. تنطوي إعادة التأمين على هياكل قانونية معقدة، وقواعد رأس مال، وإشراف تنظيمي، لذا لا تزال العديد من الجوانب تعتمد على التمويل التقليدي.

علاوة على ذلك، تتطور أسواق التأمين بشكل أبطأ من قطاعات العملات الرقمية الأخرى. على عكس التداول أو الإقراض، يتطلب التأمين ثقة تُبنى بمرور الوقت ونماذج تم التحقق منها بالبيانات التاريخية. النمو أكثر استقرارًا لكنه يستغرق وقتًا أطول.

لكي يصبح التأمين على السلسلة بنية تحتية رئيسية، يجب أن يعالج نطاق رأس المال، والتنسيق التنظيمي، والتثقيف السوقي. ومع ذلك، مع صعود التمويل اللامركزي (DeFi)، والأصول الواقعية (RWA)، ورأس المال المؤسسي، يكتسب التأمين أهمية متزايدة.

ملخص

Re هو بروتوكول يربط رأس مال البلوكشين بسوق إعادة التأمين الواقعي. تمتد حالات استخدامه عبر إدارة مخاطر التمويل اللامركزي (DeFi)، وحماية العقود الذكية، وأمان الأصول الرقمية، والتحكم في المخاطر المؤسسية. على عكس مشاريع التأمين التقليدية، تركّز Re على سوق رأس المال التأميني نفسه، مستخدمة أصولًا مثل reUSD وreUSDe لتوفير قدرة تحمل المخاطر للنظام البيئي بأكمله. مع نضوج التمويل على السلسلة، تستعد البنية التحتية للتأمين لتصبح ركيزة أساسية في سوق الأصول الرقمية.

الأسئلة الشائعة

ما حالات الاستخدام الرئيسية لـ Re؟

تخدم Re إدارة مخاطر التمويل اللامركزي (DeFi)، وحماية العقود الذكية، والتأمين على الأصول الرقمية، وإدارة المخاطر المؤسسية، وتطوير سوق رأس المال التأميني على السلسلة.

كيف تختلف Re عن بروتوكولات التأمين التقليدية؟

تركّز Re على إعادة التأمين وسوق رأس المال التأميني بدلاً من منتج تأمين واحد. تستخدم رأس المال على السلسلة لدعم التأمين الواقعي، مما يحسّن الشفافية والسيولة.

لماذا يحتاج التمويل اللامركزي (DeFi) إلى التأمين؟

تواجه بروتوكولات التمويل اللامركزي (DeFi) أخطاء العقود الذكية، وفشل مصادر الأسعار، ومخاطر الحوكمة. يساعد التأمين في نقل جزء من تلك المخاطر، مما يعزز استقرار السوق.

كيف تساعد Re المؤسسات على دخول سوق الأصول الرقمية؟

توفر Re رأس مال جديدًا لسوق التأمين وتعزز قدرة الاكتتاب، مما يساعد المؤسسات على بناء أطر إدارة مخاطر أكثر قوة.

هل سيصبح التأمين على السلسلة جزءًا من البنية التحتية للبلوكشين؟

مع نمو أسواق الأصول الرقمية وارتفاع المشاركة المؤسسية، يصبح التأمين مكوّنًا رئيسيًا لتمويل البلوكشين. سوق رأس المال التأميني على السلسلة جزء كبير من هذا الاتجاه.