لماذا يُعد فهم مخاطر تداول المشتقات أمرًا جوهريًا

(المصدر: AFX_XYZ)

(المصدر: AFX_XYZ)

شهد سوق المشتقات على السلسلة نموًا هائلًا في السنوات الأخيرة. يتزايد عدد المتداولين الذين ينتقلون من الأسواق الفورية إلى العقود الدائمة، سعيًا لتعظيم كفاءة رأس المال عبر استخدام الرافعة المالية أو الاستفادة من استراتيجيات التداول باتجاهين في ظروف السوق المختلفة. غير أن تداول المشتقات يختلف جوهريًا عن التداول الفوري. ففي الأسواق الفورية، لا تتحول تقلبات الأسعار إلى خسائر فعلية إلا عند البيع. أما في العقود الدائمة، فإن تحركات الأسعار تؤثر مباشرة على مستويات الهامش وقد تؤدي إلى تصفية إجبارية.

صُممت AFX لتوفير بيئة تداول أكثر كفاءة. ولكن باعتبارها بنية تحتية مخصصة لسوق المشتقات، يتعين على مستخدميها التعامل مع المخاطر الكامنة في تلك المشتقات نفسها. وقبل الخوض في المزايا التقنية لـ AFX، من الضروري فهم التحديات والقيود التي قد تواجهها.

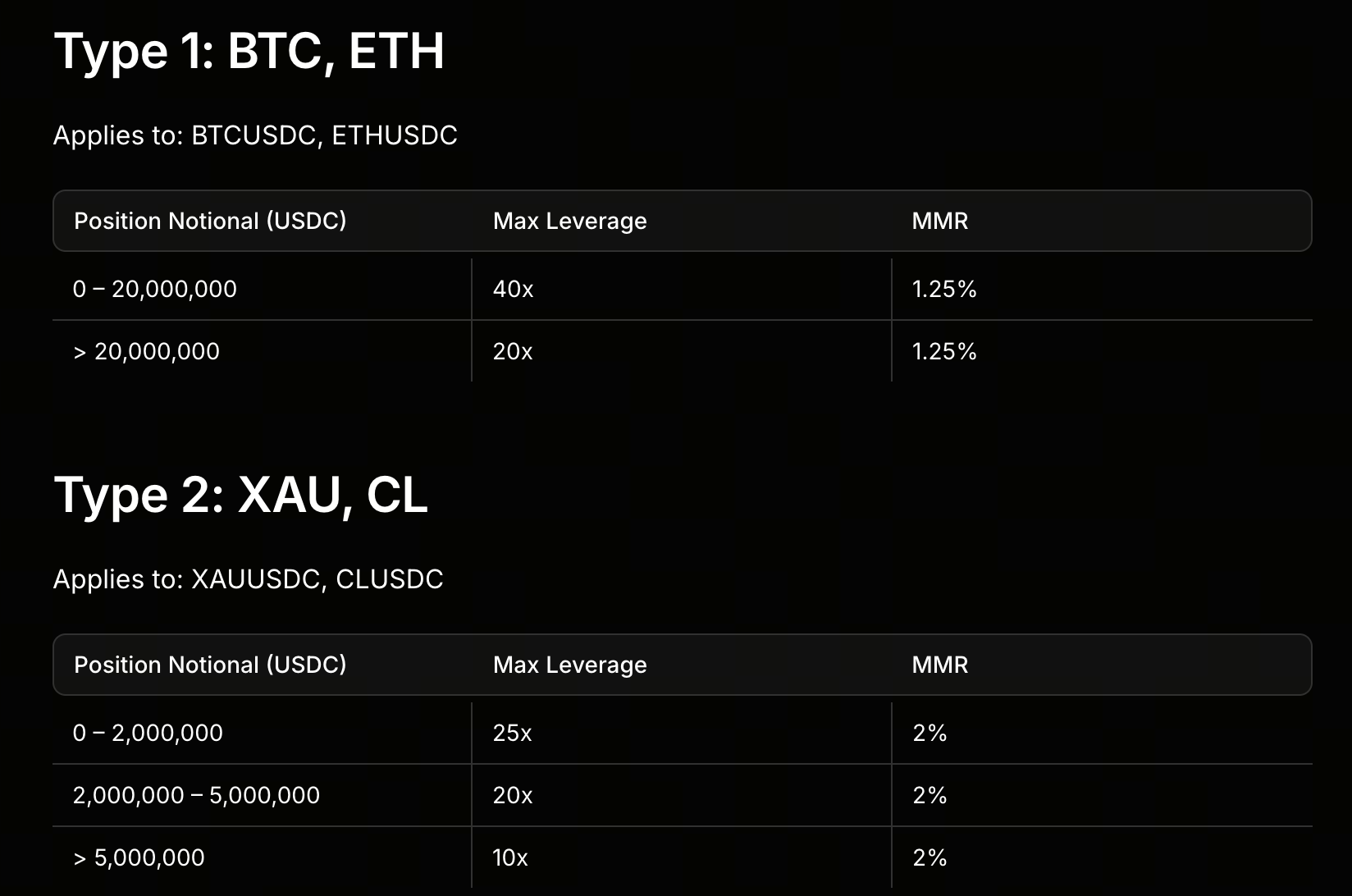

مخاطر التداول برافعة مالية عالية

(المصدر: AFX_XYZ)

(المصدر: AFX_XYZ)

تدعم AFX رافعة مالية تصل إلى 40x. بالنسبة للمتداولين المتمرسين، تعزز الرافعة المالية كفاءة رأس المال، مما يتيح التحكم في مراكز أكبر برأس مال أصغر. لكن الرافعة المالية سلاح ذو حدين: فهي تضخم الأرباح المحتملة بقدر ما تضخم الخسائر. في الأسواق المتقلبة، قد تؤدي أي حركة سعرية معاكسة ولو طفيفة إلى تآكل الهامش بسرعة.

إذا انخفض هامش صيانة الحساب عن الحد الأدنى، فقد يُفعّل النظام التصفية الإجبارية. ويشتد هذا الخطر في أسواق العملات الرقمية، حيث تتجاوز تقلبات الأسعار بكثير تلك السائدة في التمويل التقليدي. لذا، فإن إدارة المخاطر أمر بالغ الأهمية في بيئات الرافعة المالية العالية. فحتى أسرع عمليات التنفيذ لا يمكنها القضاء على مخاطر تقلبات أسعار السوق.

نقص السيولة قد يضر بتجربة التداول

يعتمد أي سوق تداول على السيولة. فارتفاع السيولة يمكن المتداولين من تنفيذ الأوامر بأسعار قريبة من أسعار السوق، بينما يؤدي انخفاض السيولة إلى انزلاق سعري أوسع وتنفيذ أبطأ. تطمح AFX إلى بناء منصة مشتقات احترافية، ولكن باعتبارها شبكة الطبقة 1 جديدة نسبيًا، سيحتاج مجمع السيولة لديها إلى وقت للتطور.

بالمقارنة مع البورصات المركزية الكبيرة، تعاني الأسواق الناشئة عادةً من قلة المشاركين، ودفاتر طلبات أقل عمقًا، وكثافة طلبات أخف. أثناء التقلبات الشديدة، إذا كانت السيولة من جانبي الشراء والبيع غير كافية، فقد تتأرجح الأسعار بشكل كبير. لذا، فإن حجم المشاركة في السوق عامل حاسم لنجاح AFX على المدى الطويل.

المخاطر التقنية لشبكة طبقة 1 ناشئة

تستخدم AFX بنية طبقة 1 مستقلة توفر أداءً أعلى وزمن وصول أقل. لكنها تتطلب أيضًا آليات أمان خاصة بها، وشبكة مدققين، ونظامًا بيئيًا خاصًا. على عكس شبكات البلوكشين القائمة التي أثبتت موثوقيتها لسنوات، تحتاج السلاسل الجديدة إلى تحقق واسع من السوق.

يواجه كل نظام بلوكشين تحديات محتملة:

- ثغرات برمجية

- مخاطر العقود الذكية

- مشكلات استقرار الشبكة

- عيوب آلية المدقق

حتى الاختبارات الصارمة لا تضمن تشغيلًا خاليًا من العيوب في جميع الظروف القصوى.

لذا، يظل النضج التقني مقياسًا رئيسيًا عند تقييم مشاريع البلوكشين الناشئة.

التحديات المحتملة لنموذج الرسوم الصفرية

تُعد الرسوم الصفرية (Zero Gas) ميزة بارزة في AFX. بالنسبة للمستخدمين، يقلل إلغاء رسوم الغاز من تكاليف المعاملات ويدعم جدوى استراتيجيات التداول عالية التردد. ولكن من منظور اقتصادي، يبرز سؤال حاسم: إذا لم يدفع المستخدمون رسومًا، فمن يغطي تكاليف تشغيل الشبكة؟

تحتاج شبكات البلوكشين إلى موارد للتحقق وتخزين البيانات وصيانة البنية التحتية. يجب أن يعتمد نموذج الرسوم الصفرية على مصادر إيرادات بديلة أو آليات حوافز لاستدامة النظام البيئي. ولا يمكن التحقق من استدامة هذا النموذج الاقتصادي على المدى الطويل إلا من خلال العمليات السوقية الفعلية.

المخاطر النظامية الكامنة في العقود الدائمة

الاستخدام الأساسي لـ AFX هو تداول العقود الدائمة، الذي يحمل مخاطر نظامية أعلى بطبيعته من الأسواق الفورية.

خلال أحداث السوق القصوى، قد يشهد السوق ما يلي:

- تصفية واسعة النطاق

- استنزاف سريع للسيولة

- هوامش غير كافية

- تقلبات غير طبيعية في معدل التمويل

عندما يُصفى العديد من المتداولين في وقت واحد، قد تتصاعد تحركات الأسعار وتتضاعف.

حدث ذلك في كل من المنصات المركزية واللامركزية سابقًا. حتى مع بنية تداول أكثر تقدمًا، لا تستطيع AFX تجنب المخاطر الدورية المتأصلة في أسواق المشتقات بشكل كامل.

هل تستطيع حماية MEV حل المشكلة بالكامل؟

تؤكد AFX على توفير حماية MEV على مستوى البروتوكول. لطالما كانت MEV (القيمة القابلة للاستخراج القصوى) مصدر قلق كبير في التمويل اللامركزي، حيث يمكن للمشاركين استخراج القيمة عبر هجمات التقدم (front-running) وهجمات الساندويتش.

تهدف AFX إلى التخفيف من هذه المشكلات عبر بيئة تنفيذ مخصصة. لكن MEV ليست مجرد خلل تقني؛ بل هي ظاهرة مرتبطة بعمق بهيكل السوق. قد تقلل البنى الجديدة من بعض المشكلات، لكن يتعين على السوق تقييم الفعالية في العالم الحقيقي باستمرار. بالنسبة للمتداولين، يمكن تقليل مخاطر MEV، ولكن قد لا يمكن القضاء عليها تمامًا أبدًا.

تحديات تطوير نموذج يقوده المجتمع

تتبنى AFX استراتيجية يقودها المجتمع، مع التركيز على مفاهيم مثل تمرير الإيرادات (Revenue Pass-through) وتقاسم الأرباح. يمكن لهذا النموذج تعزيز المشاركة وإعطاء المستخدمين حصة مباشرة في نمو النظام البيئي. لكنه يطرح أيضًا تحديات حوكمة طويلة الأجل.

مع مرور الأسواق بمراحل مختلفة، يجب أن تظل نشاط المجتمع وكفاءة الحوكمة وهياكل الحوافز قوية لضمان استقرار النظام البيئي. إلى جانب التكنولوجيا، تُعد حوكمة المجتمع عاملاً رئيسيًا في تقييم القدرة التنافسية طويلة الأجل لأي مشروع.

ضغط المنافسة السوقية على AFX

ينمو سوق المشتقات على السلسلة بسرعة، لكن المنافسة تزداد أيضًا. توجد بالفعل العديد من المنصات الناضجة، بما في ذلك بروتوكولات تركز على العقود الدائمة ودفاتر الطلبات على السلسلة وتداول المشتقات. يتعين على AFX تحويل مزاياها التقنية إلى مستخدمين حقيقيين وحجم تداول فعلي.

بالنسبة لأي منصة تداول، تعتمد القدرة التنافسية الحقيقية على السيولة وعمق السوق وتجربة المستخدم وحجم النظام البيئي—وليس فقط المواصفات التقنية. إن قدرة AFX على جذب عدد كافٍ من المتداولين والمشاركة المؤسسية هو مقياس حاسم يجب على السوق مراقبته.

كيفية تقييم مخاطر وفرص AFX

من منظور صناعي، تستهدف AFX سوقًا سريع التوسع. مع نمو المشتقات على السلسلة، يستمر الطلب على البنية التحتية للتداول منخفضة زمن الوصول وعالية الإنتاجية والاحترافية في الارتفاع—وهذه بالضبط المشكلة التي تسعى AFX لحلها.

أي بنية تحتية مالية جديدة تحتاج وقتًا لإثبات نفسها. بعيدًا عن الابتكار التكنولوجي، سيشكل بناء السيولة وتطوير النظام البيئي ونمو المستخدمين ودورات السوق مسار AFX. لا تقتصر مخاطرها على الجانب التقني فحسب، بل تشمل أيضًا المنافسة السوقية والشكوك الصناعية.

الخلاصة

تهدف AFX إلى تقديم تجربة مشابهة للبورصات المركزية للمشتقات على السلسلة، مع تحسين التمويل اللامركزي التقليدي عبر التنفيذ عالي السرعة ونموذج الرسوم الصفرية وبنية تداول احترافية. ولكن باعتبارها شبكة طبقة 1 ناشئة تركز على العقود الدائمة، يجب عليها التعامل مع مخاطر الرافعة المالية وتحديات السيولة والنضج التقني والمنافسة السوقية. مع استمرار تطور سوق المشتقات على السلسلة، سيكون نجاح AFX في إنشاء نظام تداول مستقر وقابل للتوسع هو المفتاح لتحقيق إمكاناتها طويلة الأجل.