مصدر الصورة: الموقع الرسمي لكينيتيك

مصدر الصورة: الموقع الرسمي لكينيتيك

على خلاف النموذج التقليدي الذي يربط التخزين بالحجز، يعالج كينيتيك بشكل مباشر التوتر البنيوي بين عوائد التخزين وكفاءة رأس المال على منصة هيبرليكويد — وهي شبكة تداول على السلسلة عالية الأداء ونظام حوكمة DPoS. فحين تُخزَّن كميات كبيرة من عملة HYPE بشكل أصلي، تصبح غير سائلة ولا يمكنها الانخراط في نظام DeFi المزدهر على HyperEVM. أما إذا تُركت دون تخزين، فيتأثر أمان الشبكة وعوائدها طويلة الأجل. يفصل التخزين السائل بين حقوق التخزين والسيولة ويرمِّزها، ليصبح طبقة وسيطة مالية قياسية في أنظمة L1 الناضجة.

من ناحية البنية التحتية، يربط كينيتيك أمان إجماع هيبرليكويد L1 بطبقة التطبيقات HyperEVM: فهو يجمع HYPE من جهة ويفوضها إلى المُدقِّقين، بينما يسك من الجهة الأخرى رمز kHYPE القياسي ERC-20 لاستخدامه في الإقراض ومراكز الديون المضمونة (CDPs) وخزائن العائد وسوق HIP-3. تغطي الأقسام التالية خلفية المشروع، واقتصاديات رمز KNTQ، وآلية StakeHub، وحالات استخدام DeFi، والعوائد والمخاطر، والنظرة المستقبلية للنظام البيئي — مما يمنح إطارًا شاملاً لتقييم تخزين هيبرليكويد وقيمة KNTQ.

ما هو كينيتيك (KNTQ)؟ خلفية المشروع والمعالم الرئيسية

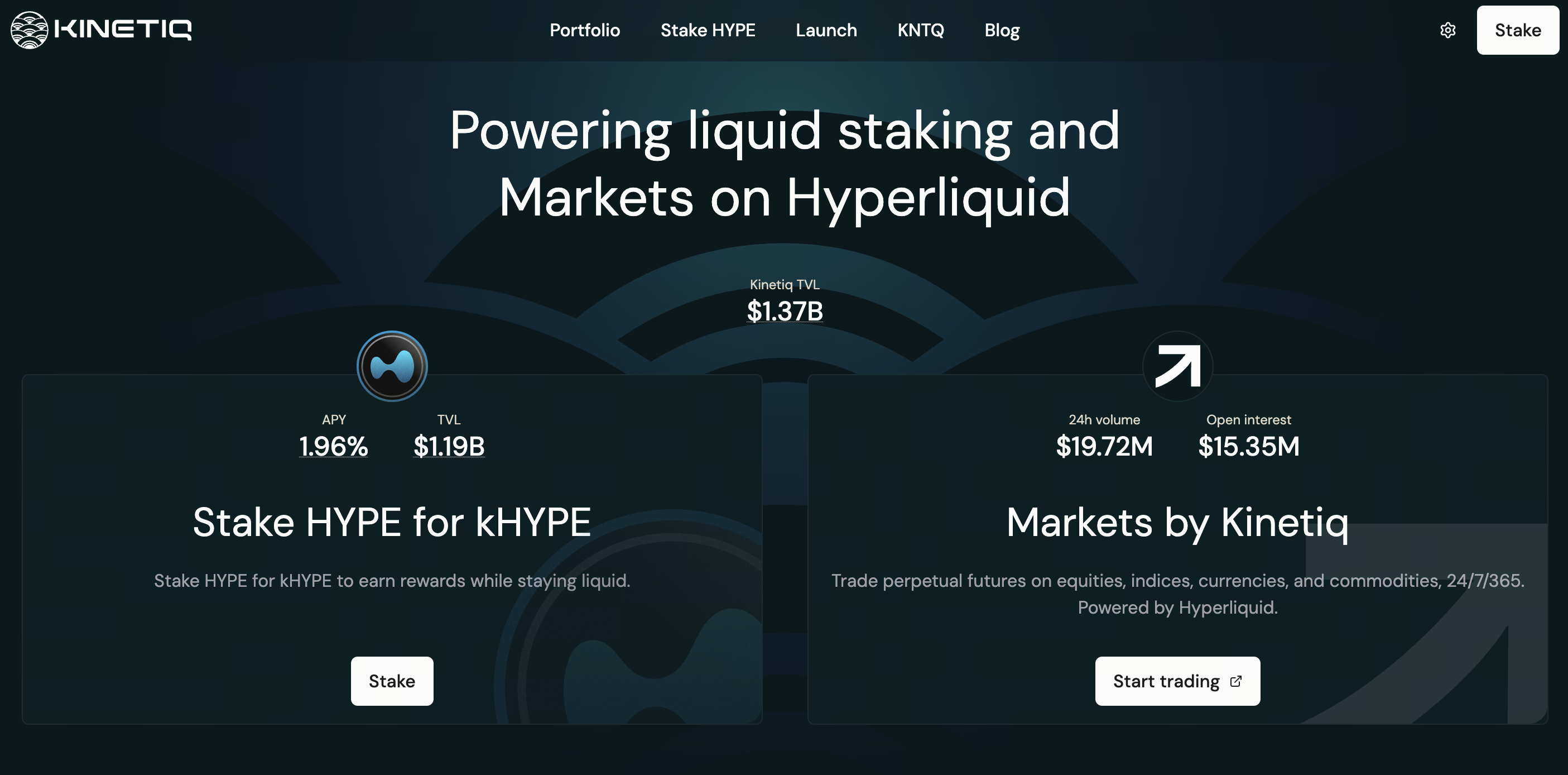

تأسس كينيتيك في أواخر 2024، وجمع حوالي $1.75 مليون في التمويل المبكر، وانطلق على الشبكة الرئيسية في 15 يوليو 2025. يُصنف من بين أكبر بروتوكولات التخزين السائل الأصلية على HyperEVM، بذروة TVL بلغت حوالي $2.6 مليار وحصة سوقية تجاوزت %80 في التخزين السائل لهيبرليكويد لفترة طويلة.

بُني المنتج حول kHYPE، وتلاه إطلاق Markets by Kinetiq (العقود الآجلة الدائمة على السلسلة HIP-3 المرتبطة بـ kmHYPE)، وخزائن العائد Kinetiq Earn، و iHYPE من الفئة المؤسسية، والتوزيع التأسيسي لـ KNTQ في 27 نوفمبر 2025 — وهو حدث رئيسي للرموز الأصلية في نظام هيبرليكويد البيئي. في يناير 2026، تم تفعيل وحدة sKNTQ بعد تدقيق من Spearbit. واعتبارًا من النصف الأول من 2026، تراجع TVL عن ذروته (نحو $780 مليون وفقًا لـ DeFiLlama)، رغم بقاء البروتوكول المصدر المهيمن لسيولة kHYPE. اعتبارًا من 9 أبريل 2026، يُفرض رسم الأداء بنسبة %10 على مكافآت التخزين، يُخصص %70 منه لإعادة شراء KNTQ. خضعت العقود الأساسية لتدقيقات من Spearbit و Zenith و Pashov و Code4rena، وهي محمية بمحافظ متعددة التواقيع وآليات إيقاف طارئ ومراقبة Hypernative. بالنسبة لمستخدمي هيبرليكويد، أصبح كينيتيك أحد أشهر منافذ تخزين HYPE.

اقتصاديات رمز KNTQ وآلية التقاط القيمة

الحد الأقصى لعرض KNTQ هو 1 مليار رمز، ويعرّفه الفريق رسميًا بأنه "الأداة الوحيدة" لتراكم قيمة البروتوكول. توزيع التخصيص: %25 توزيع مجاني، %30 نمو البروتوكول، %23.5 للمساهمين الأساسيين، %10 للمؤسسة، %7.5 للمستثمرين، %4 للسيولة. رموز الفريق والمستثمرين تخضع لجدول فتح مدته 3 سنوات (فترة حجز أولي سنة + إصدار خطي سنتين).

| الآلية |

الوصف |

| إعادة شراء من الإيرادات |

يُستخدم %70 من إيرادات البروتوكول (بما في ذلك رسم الأداء التخزين %10) لإعادة شراء KNTQ؛ ويذهب %30 إلى الخزينة |

| عمولة المُدقِّق |

يحوِّل المُدقِّقون النشطون %50 من العمولات من تفويض البروتوكول، ويستخدم %100 من هذا المبلغ لإعادة الشراء |

| حرق رسوم التداول |

تذهب %100 من رسوم تداول KNTQ إلى صندوق المساعدة، وتعمل كحرق مكافئ |

| توزيع sKNTQ |

يُوزَّع KNTQ المُعاد شراؤه على حاملي sKNTQ بنسبة حصصهم في التخزين |

كينيتيك يعمل على L1 و HyperEVM

تخزين KNTQ يمنح sKNTQ، الذي يفتح مزايا متدرجة تشمل رسوم إحالة Markets (حتى نحو %15) وخصومات على الرسوم (حتى نحو %30) وحصص سك kmHYPE. يمنح هذا الرمز حقوق حوكمة وديناميكية "تقاسم أرباح الأعضاء".

كيف يبني كينيتيك البنية التحتية للتخزين السائل لهيبرليكويد

يستخدم هيبرليكويد DPoS، ويأتي التخزين الأصلي بفترات حجز وتكاليف اختيار مُدقِّقين عالية وقابلية تركيب محدودة في DeFi. يعمل كينيتيك عبر L1 و HyperEVM: يُودع المستخدمون HYPE في StakingManager، ويسكّون kHYPE بسعر الصرف الحالي kHYPE:HYPE، بينما يُفوَّض StakeHub الأساسي إلى المُدقِّقين ذوي التصنيف العالي.

تنعكس العوائد عبر "ارتفاع سعر الصرف" — يظل مبلغ kHYPE في المحفظة ثابتًا، بينما يصبح كل kHYPE قابلًا للاسترداد بمزيد من HYPE، متجنبًا التعقيدات المحاسبية لإعادة التمويل في DeFi. الحد الأدنى للتخزين المباشر هو 5 HYPE؛ من لديه أقل يمكنه شراء kHYPE عبر DEX. تستغرق قائمة انتظار إلغاء التخزين نحو 8–9 أيام برسوم %0.10؛ لا يُسمح بإلغاء التخزين خلال أول 24 ساعة من التخزين، والرموز في قائمة الانتظار لا تراكم مكافآت. يمكن أيضًا بيع kHYPE فورًا في السوق الثانوي.

كيف تعمل أنظمة kHYPE و sKNTQ و StakeHub

يمثل kHYPE (HYPE المخزنة من كينيتيك) حصة نسبية من مجمع التخزين والمكافآت المتراكمة، دون حاجة لطلب يدوي، ويُحدَّث سعر الصرف يوميًا — مشابه وظيفيًا لنموذج LST القائم على الحصة من stETH. يشمل النظام البيئي أيضًا تنسيقات مغلفة مثل wstHYPE لتبسيط التكامل مع بروتوكولات معينة.

يقيّم StakeHub المُدقِّقين على مقياس 0–100 عبر خمسة أبعاد: الموثوقية، الأمان، الاقتصاد، الحوكمة، وطول العمر، ويعيد موازنة التفويضات باستمرار. البيانات موجودة على السلسلة ومتاحة للجميع، مما يسمح باستخدامها بواجهات تخزين طرف ثالث أو تصاميم LST مبتكرة. لا يمكن للمستخدمين اختيار المُدقِّقين يدويًا، فيستبدلون التحكم المباشر بالأتمتة والتنويع، معتمدين على جودة الخوارزمية والحوكمة. تشير الأسئلة الشائعة الرسمية إلى أنه رغم أن هيبرليكويد لم يُفعِّل عقوبات خفض الرهونات (slashing) بعد، فإذا طُبقت مستقبلًا وانتهك مُدقِّق مُفوَّض القواعد، فقد يتأثر سعر صرف kHYPE. صُممت درجة بُعد الأمان في StakeHub خصيصًا لتخفيف هذه المخاطر الطرفية.

يرتبط sKNTQ بالإيرادات التجارية للبروتوكول وسردية إعادة الشراء/الحرق، مكونًا طبقتين مع kHYPE — الذي يتتبع مكافآت HYPE — ليجمع بين "عائد التخزين الأساسي + تقاسم أرباح البروتوكول".

حالات استخدام كينيتيك في DeFi والنظام البيئي HyperEVM

تكمُن قيمة kHYPE في قابلية تركيبه: يمكن استخدامه كضمان للإقراض، وصناعة سوق في DEX، وإيداعه في Kinetiq Earn لاستراتيجيات سلبية، وهامش لـ Markets أو عقود دائمة لطرف ثالث، وجذب رأس المال المؤسسي عبر iHYPE. تقبل بعض بروتوكولات DeFi كلًا من kHYPE و wstHYPE كضمان، حيث يستمد كلاهما عائدًا أساسيًا من تخزين HYPE — الفروقات تكمن أساسًا في معايير الرمز وتفضيلات التكامل. مع تطور مراكز الديون المضمونة (CDPs) وتداول العائد (PT/YT) على HyperEVM، يصبح kHYPE في وضع ممتاز ليكون "الأصل الأصلي المدر للفائدة" الافتراضي. إذا حوّلت البروتوكولات المنافسة السيولة، قد ينحرف سعر السوق الثانوي مؤقتًا عن قيمة الاسترداد، ويحدد المراجحون وعمق السيولة سرعة التقارب.

تحليل آلية العائد ونموذج التخزين السائل لكينيتيك

عائد المستخدم يأتي في طبقتين:

- ارتفاع سعر صرف kHYPE مقابل HYPE، مما يعكس مكافآت المُدقِّق، مع تقلب APY حسب معدل التخزين على الشبكة وأداء المُدقِّق.

- نشر kHYPE في الإقراض، مجمعات LP، أو Earn لتحقيق عائد إضافي مقابل مخاطر إضافية.

تدفع إيرادات البروتوكول عمليات إعادة شراء KNTQ: رسوم إلغاء التخزين %0.10، رسم الأداء %10 (يُخصص %70 لإعادة الشراء)، رسوم Markets، وعمولات المُدقِّقين. يحتفظ التخزين الأصلي بنسبة %100 من مكافآت المُدقِّق دون رسوم بروتوكول، لكنه يضحي بالسيولة — استخدام كينيتيك يعني دفع رسوم مقابل "علاوة السيولة".

كيف يختلف كينيتيك عن بروتوكولات التخزين السائل الأخرى

| البعد |

كينيتيك |

مقابل شائع |

| الموقع في النظام البيئي |

الريادة في TVL والتكاملات |

قد يكون للمنافسين رسوم أقل، لكن القليل يضاهي عمق kHYPE |

| نموذج العائد |

ارتفاع سعر الصرف، غير معاد التمويل |

البعض يستخدم إعادة التمويل أو نموذج رمز مزدوج |

| المُدقِّقون |

StakeHub آلي بالكامل |

التخزين الأصلي أو بعض LSTs تسمح بالاختيار الذاتي |

| نموذج الرمز |

KNTQ/sKNTQ + إعادة شراء |

تفتقر معظم LSTs لآليات إعادة شراء قوية |

| خط المنتجات |

تخزين + عقود دائمة + خزائن + مؤسساتي |

غالبًا ما يقدم المنافسون LST فقط |

بالمقارنة مع Lido و Rocket Pool على إيثريوم، يرتبط كينيتيك بعمق بـ L1 واحد عالي الأداء، مما يركّز الفوائد مع تحمل مخاطر سردية خاصة بالسلسلة.

المخاطر الرئيسية عند الاستثمار في KNTQ

- مخاطر السوق: يرتبط KNTQ بـ HYPE ومعنويات النظام البيئي؛ انخفاض TVL يضعف سردية الريادة وحجم إعادة الشراء.

- مخاطر العرض: فتح الرموز يخلق ضغطًا بيعيًا؛ انخفاض الإيرادات يضعف سردية إعادة الشراء.

- مخاطر العقد وقابلية التركيب: لا تلغي التدقيقات مخاطر الترقيات أو مخاطر التركيب في DeFi.

- مخاطر المُدقِّق: قد يُدخل هيبرليكويد عقوبات خفض الرهونات (slashing) مستقبلًا، مما قد يؤثر على سعر صرف kHYPE.

- مخاطر السيولة: خصومات في DEX، قائمة انتظار إلغاء تخزين 8–9 أيام دون مكافآت خلال الانتظار.

- مخاطر تنظيمية وحوكمة: مخاطر متعلقة بـ Markets والمنتجات المؤسسية وتغييرات الرسوم وتعديلات معايير إعادة الشراء.

ما سبق ليس نصيحة استثمارية.

اتجاه التطوير المستقبلي وإمكانات السوق للنظام البيئي كينيتيك

النمو قصير الأجل يعتمد على حجم تداول هيبرليكويد، ومعدل تخزين HYPE، وحجم DeFi على HyperEVM. المزايا المتدرجة لـ sKNTQ (خصومات الرسوم، رسوم الإحالة، حصص kmHYPE) تساعد في الاحتفاظ بالمستخدمين طويلي الأجل وتعزيز سيولة Markets. على المدى المتوسط، قد يُعمّق كينيتيك دور StakeHub كطبقة بيانات عامة، ويوسع القناة المؤسسية iHYPE وتكاملات استراتيجيات Earn، ويمكّن منشئي HIP-3 من إنشاء LSTs مخصصة عبر التمويل الجماعي في Launch. تعتمد النتائج طويلة الأجل على قدرة هيبرليكويد التنافسية في المشتقات على السلسلة، وما إذا كان التخزين السائل سيصبح التكوين الافتراضي لـ HYPE، واستدامة الإيرادات مع لامركزية الحوكمة. يجب التحقق من سردية "العائد الحقيقي" لـ KNTQ عبر جمع عناوين إعادة الشراء على السلسلة، وتقاسم أرباح sKNTQ، واتجاهات TVL — وليس فقط بقيمته السوقية.

ملخص

يربط كينيتيك تخزين HYPE بسيولة DeFi: يحافظ kHYPE على العائد وقابلية التركيب، ويبسّط StakeHub التفويض، ويربط KNTQ/sKNTQ إيرادات البروتوكول بمزايا المنتج. يجب أن يركز التقييم بالتزامن على سعر صرف kHYPE، وTVL، وجودة المُدقِّقين، وآلية رسم الأداء وإعادة الشراء، وجدول فتح KNTQ. قبل المشاركة في التخزين أو الاحتفاظ بالرموز، يجب على المستخدمين مراجعة الوثائق الرسمية والبيانات الفعلية على السلسلة، وتقييم المخاطر والعوائد بشكل مستقل.

الأسئلة الشائعة

ما العلاقة بين كينيتيك وهيبرليكويد؟

كينيتيك هو بروتوكول تخزين سائل تابع لطرف ثالث مبني على هيبرليكويد، يستخدم تخزين L1 وعقود HyperEVM. ليس مكونًا أساسيًا رسميًا للسلسلة.

أيهما يقدم عائدًا أعلى: kHYPE أم تخزين HYPE مباشرة؟

التخزين المباشر يتجنب رسم الأداء %10 ورسم إلغاء التخزين %0.10، لكنه يحجز رأس المال. kHYPE مناسب لمن يحتاج سيولة أو قابلية تركيب DeFi؛ العائد الصافي يعتمد على الرسوم المجمعة ومخاطر الاستراتيجية.

ما الفرق بين KNTQ و sKNTQ؟

KNTQ رمز حوكمة قابل للتداول. sKNTQ إيصال تخزين يُستخدم لتوزيع إعادة الشراء وخصومات الرسوم وحقوق مثل kmHYPE.

كم يستغرق إلغاء تخزين kHYPE؟

قائمة انتظار البروتوكول تستغرق حوالي 8–9 أيام (رسم %0.10، لا مكافآت خلال الانتظار). يمكن تداوله فورًا في DEX، لكن مع مراقبة الانزلاق والخصومات.

من أين تأتي أموال إعادة شراء KNTQ؟

%70 من إيرادات البروتوكول، %100 من عمولات المُدقِّقين المحولة، وحرق رسوم تداول KNTQ. تُوزع العوائد على حاملي sKNTQ.

أي المُدقِّقين يختارهم StakeHub؟

يتم تقييم المُدقِّقين باستمرار من حيث الموثوقية والأمان والاقتصاد والحوكمة وطول العمر، مع توجيه الوزن نحو الأعلى تصنيفًا. لا يمكن للمستخدمين تحديد المُدقِّقين يدويًا.

هل المشاركة في كينيتيك آمنة الآن؟

اجتاز تدقيقات متعددة ومجهز بمحافظ متعددة التواقيع وآليات إيقاف. لكن لا تزال مخاطر العقد وعقوبات خفض الرهونات المستقبلية وقابلية تركيب DeFi والسوق قائمة. تشير الوثائق الرسمية إلى عدم وجود تأمين مخصص حاليًا — يجب التقييم المستقل.