مجموعة شينتشو الرقمية لخدمات المعلومات، نائب رئيس مجلس الإدارة السابق للبنك الصيني، وانغ يونلي مؤخراً نشر مقالاً يوضح بشكل شامل منطق سياسة الصين في وقف عمل العملات المستقرة. أشار إلى أن تسريع تطوير اليوان الرقمي الصيني وتصميم سياسة حاسمة لوقف العملات الافتراضية بما في ذلك العملات المستقرة قد أصبح واضحاً تماماً، ويستند ذلك إلى اعتبارات متعددة مثل الميزة العالمية للدفع عبر الهاتف المحمول، وأمن سيادة اليوان، واستقرار النظام المالي والنقدي.

حصة السوق بنسبة 99% للعملات المستقرة بالدولار، الصين تركز على اليوان الرقمي

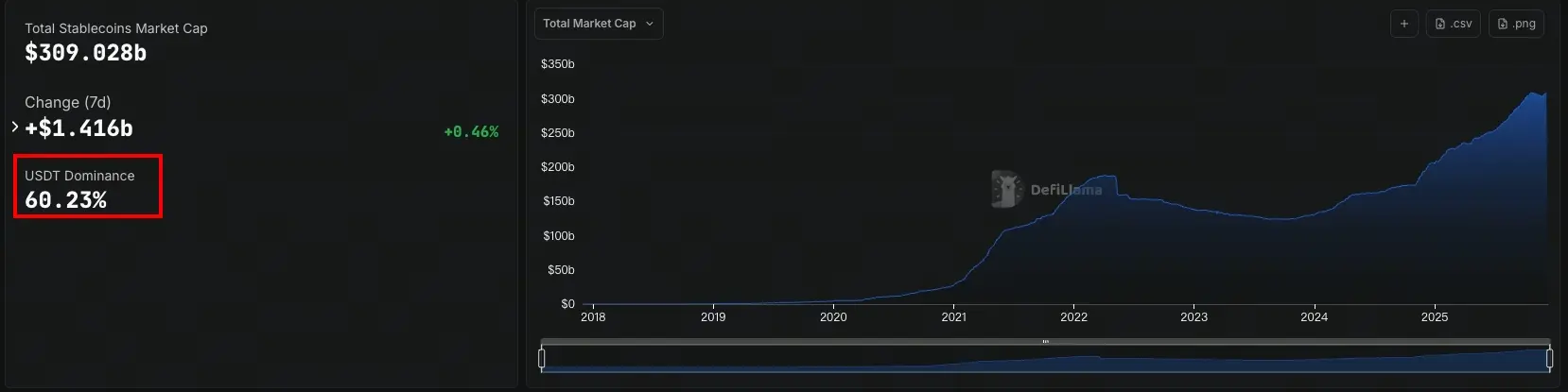

(المصدر: DefiLlama)

وأشار وانغ يونلي إلى أن الفرص والمساحات لتطوير العملات المستقرة غير الدولار ليست كبيرة، وهو السبب الرئيسي وراء حظر الصين للعملات المستقرة. لقد مر أكثر من عشر سنوات على تشغيل العملات المستقرة بالدولار، وقد تشكلت نظام تشغيل دولي كامل، واحتلت تقريباً السوق بأكملها لتداول الأصول المشفرة، حيث تتجاوز حصتها في القيمة السوقية وحجم التداول للعملات المستقرة بالعملات الأجنبية 99%. هذا الموقع المهيمن بشكل ساحق في السوق يجعل من الصعب على المنافسين اللاحقين التنافس.

يقوم مزايا العملات المستقرة بالدولار على أساسين رئيسيين. أولاً، الدولار هو أكثر العملات المركزية سيولة في العالم، والنظام الداعم له هو الأكثر تكاملاً، والعملات المستقرة المرتبطة بالدولار هي الأسهل في الاعتماد عالمياً. سواء كانت USDT أو USDC، فهي تستفيد من الثقة العالمية والد acceptance الواسع للدولار. ثانياً، تتبنى الولايات المتحدة سياسة تسامح طويلة الأمد تجاه الأصول المشفرة مثل البيتكوين والعملات المستقرة بالدولار، مما يوفر بيئة تنظيمية مرنة لتطوير هذه المنتجات.

لذا، في ظل جهود الولايات المتحدة المكثفة لدعم العملات المستقرة بالدولار، من الصعب على الدول أو المناطق الأخرى إصدار عملات مستقرة غير الدولار، إلا إذا كانت ضمن نطاق سيادة العملة أو على منصات التجارة الإلكترونية الخاصة بالمصدر، مع وجود مساحة وفرص سوقية محدودة. على الصعيد الدولي، من الصعب جداً منافسة العملات المستقرة بالدولار، ولا توجد مساحة كبيرة للتطوير أو معنى عملي. هذا التقييم الواقعي هو جوهر المنطق الذي اختارته الصين لوقف العمل بالعملات المستقرة بدلاً من تطوير اليوان الرقمي.

وأشار وانغ يونلي إلى حقيقة قاسية: أن المنافسة على العملة تتمتع بتأثيرات شبكة قوية وميزة السبق. عندما تكون العملات المستقرة بالدولار قد أنشأت بيئة كاملة من البورصات، والمحافظ، وقنوات الدفع، وعادات المستخدمين، فإن اليوان المستقر، حتى لو كان تقنياً أفضل، يصعب أن يغير من الوضع القائم. هذا الحكم على “فشل السوق في التوقيت” دفع الصين لاختيار مسار آخر، والتركيز على تطوير اليوان الرقمي.

ثغرات في التشريع الأمريكي: مخاطر الاحتياطيات والتضخم المفرط في DeFi

يرى وانغ يونلي أنه حتى مع تفعيل تشريع العملات المستقرة في الولايات المتحدة، لا تزال هناك العديد من المشاكل والتحديات، وهو السبب الثاني لوقف الصين العمل بالعملات المستقرة. سيعزز التشريع الأمريكي بشكل كبير استقرار قيمة العملات المستقرة مقابل الدولار، ويقوي وظائف الدفع والامتثال، لكنه في الوقت ذاته يكشف عن مخاطر نظامية.

أولاً، انخفاض أسعار سندات الخزانة قد يؤدي إلى نقص في الاحتياطيات. عادةً، يستثمر مطورو العملات المستقرة أموال الاحتياط في سندات الخزانة الأمريكية قصيرة الأجل لتحقيق عائد فائدة. ولكن، إذا ارتفعت معدلات الفائدة بسرعة، وانخفضت أسعار السندات، قد تنخفض قيمة الأصول الاحتياطية عن المبلغ المستحق للدفع، مما يسبب مخاطر سحب جماعي. ثانياً، هل تتطابق هياكل أصول الاحتياط للعملات المستقرة المختلفة تماماً، وهل ستقوم البنوك المركزية بضمانها، هذه أسئلة تخلق فرصاً للمضاربة وتحديات للرقابة واستقرار السوق.

وأخيراً، إذا سمح لتمويل DeFi غير المركزي بتقديم قروض للعملات المستقرة، فقد يؤدي ذلك إلى استحداث وتضخم مفرط للعملات المستقرة. هذا القلق ليس من فراغ، فقد كانت أزمة انهيار عملة UST المستقرة الخوارزمية في 2022 مثالاً واضحاً. إذا استطاعت بروتوكولات DeFi إصدار قروض باستخدام العملات المستقرة، وتستخدم هذه القروض كضمان لإصدار المزيد من العملات المستقرة، فسيكون هناك استحداث ائتماني، وقد يتجاوز حجم التداول الفعلي للعملات المستقرة المملوكة للمصدر الاحتياطي.

ثلاث مخاطر هيكلية في تشريع العملات المستقرة في أمريكا

تقلب قيمة الأصول الاحتياطية: انخفاض سندات الخزانة قد يؤدي إلى نقص في الاحتياطيات بنسبة 1:1، ويهدد أزمة سحب جماعي

فرص المضاربة التنظيمية: اختلاف هياكل الاحتياطيات بين العملات المستقرة، وعدم وضوح ضمانات البنوك المركزية يخلق فرصاً للمضاربة

تضخم الائتمان في DeFi: الإقراض غير المركزي قد يؤدي إلى تداول عملات مستقرة يتجاوز الاحتياطيات

قال وانغ يونلي إن ظهور وتطوير العملات المستقرة الورقية، وإدخال العملات الورقية والأصول الواقعية (RWA) على السلسلة، يدعم بشكل قوي تداول وتطوير الأصول المشفرة على السلسلة، ويصبح قناة تربط بين العالم المشفر على السلسلة والعالم الواقعي خارجها، مما يعزز من اندماج وتأثير العالم المشفر على الواقع. وفي ظل هذا الوضع، عدم تعزيز التنظيم العالمي المشترك للعملات المستقرة والأصول المشفرة يحمل مخاطر كبيرة.

تسييل الودائع سيقلب سوق العملات المستقرة

يرى وانغ يونلي أن تشريع العملات المستقرة قد يسبب رد فعل عكسي خطير، وهو السبب الثالث. بعد إدراج العملات المستقرة الورقية في إطار التشريع والتنظيم، من المتوقع أن يقود ذلك إلى تنظيم تشريعي لتداول الأصول المشفرة المرتبطة بالعملات الورقية، بما في ذلك البيتكوين والأصول على السلسلة والأصول الواقعية (RWA). ومع حصول الأصول المشفرة على حماية تنظيمية وامتثال، ستشارك المؤسسات المالية مثل البنوك بشكل كامل.

التهديد الرئيسي هو أن البنوك والمؤسسات المالية يمكن أن تدفع مباشرة لتسييل الودائع على السلسلة (تسييل الودائع أو “تسييل الودائع الرقمية”)، مما قد يحل محل العملات المستقرة ويصبح قناة ومحور جديد لربط العالم المشفر بالعالم الحقيقي. هذه “الودائع الرقمية” تتمتع بميزة طبيعية على العملات المستقرة الخاصة: فالبنوك تخضع لتنظيم صارم، وتتمتع بحماية تأمين الودائع، وتتصل مباشرة بنظام التسوية المركزي، مما يمنحها تصنيف ائتماني أعلى بكثير من مطوري العملات المستقرة الخاصة.

المنتجات المالية الحالية مثل الأسهم، والسندات، وصناديق الاستثمار، وصناديق المؤشرات المتداولة (ETF) يمكنها أيضاً أن تدفع على السلسلة. بمجرد تسييل العملة الورقية على السلسلة، لن يكون الأمر مجرد عملات مستقرة، بل قد يحل محل العملة الرقمية للبنك المركزي (CBDC)، وبالتالي لن تحتاج الدول إلى استثمار كبير في ذلك. يعتقد وانغ يونلي أنه بالمقارنة مع تشريع العملات المستقرة، من الأفضل تسريع تشريع الأصول المشفرة بشكل كامل، وتشجيع البنوك والمؤسسات المالية على التوجه نحو السلسلة، وتعزيز تطوير الأصول الواقعية (RWA).

الميزة الرائدة لليوان الرقمي لا يمكن تقليلها

الصين لا يمكن أن تتبع مسار العملات المستقرة الأمريكية هو السبب الرابع. تمتلك الصين بالفعل ميزة عالمية في الدفع عبر الهاتف المحمول واليوان الرقمي، ولا توجد أي ميزة في دفع اليوان المستقر داخلياً، كما أن هناك مساحة وتأثير محدودين على الصعيد الدولي. يعتقد وانغ يونلي أن تطوير اليوان المستقر عبر اتباع مسار العملات المستقرة بالدولار لن يهدد مكانة الدولار المستقر عالمياً، بل قد يجعل اليوان المستقر تابعاً للعملة الأمريكية.

وفي مواجهة الوضع الدولي الحاد والمعقد، يجب على الصين أن تضع أمنها الوطني في المقام الأول، وأن تكون يقظة للغاية تجاه المضاربة في تداول الأصول المشفرة، بما في ذلك العملات المستقرة.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.