المؤلف: @intern_cc، شخصية مؤثرة في مجال التشفير

الترجمة: Felix، PANews

من المتوقع أن تصبح خيارات التشفير أداة مالية مميزة بحلول عام 2026، وذلك بفضل تداخل ثلاثة اتجاهات رئيسية: تراجع عائدات التمويل اللامركزي التقليدي بسبب “نهاية العائد”، وتقديم جيل جديد من “المنتجات المبتدئة” المبسطة التي تصور الخيارات كواجهة تداول بنقرة واحدة، واستحواذ Coinbase على Deribit بقيمة 2.9 مليار دولار مما يعكس اعتراف المؤسسات.

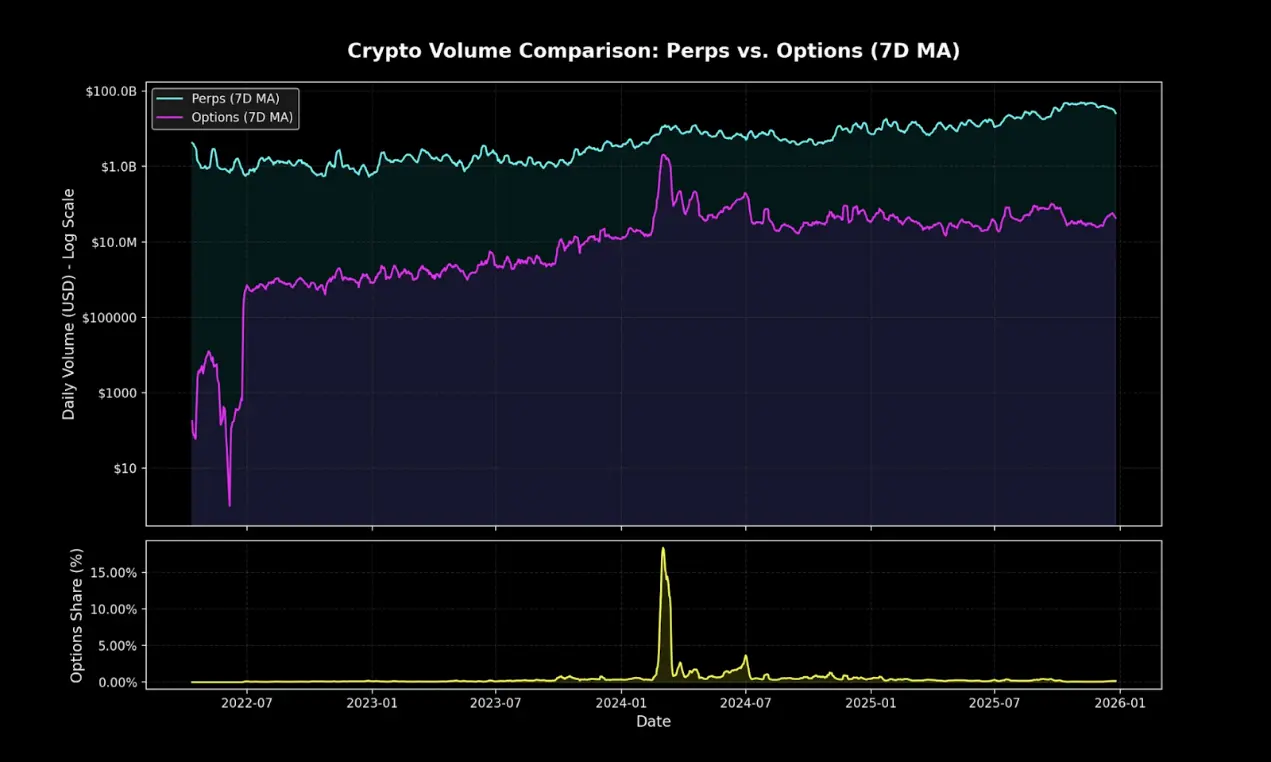

على الرغم من أن خيارات السلسلة على البلوكشين تمثل حالياً جزءاً صغيراً من حجم تداول المشتقات المشفرة، إلا أن العقود الدائمة لا تزال تهيمن على السوق بشكل مطلق. ويشبه هذا الفارق الحالة قبل انتشار خيارات TradFi في Robinhood.

من خلال إعادة تغليف الخيارات الثنائية، وبتسويق ممتاز، تعاملت Polymarket مع معاملات بقيمة 9 مليارات دولار في عام 2024. وإذا ثبت الطلب من السوق للمراهنات الاحتمالية، فهل يمكن لخيارات DeFi أن تحقق نفس التحول الهيكلي؟ عندما تتوافق البنية التحتية وديناميات العائد أخيراً، فإن الأداء التنفيذي سيحدد ما إذا كانت الخيارات ستتجاوز العقبات أو تظل أدوات نادرة الاستخدام.

نهاية العائد السلبي

لفهم لماذا قد تنفجر خيارات التشفير في 2026، يجب أولاً أن نفهم: ما الذي يتلاشى؟

خلال السنوات الخمس الماضية، شهد النظام البيئي للتشفير نموا هائلاً، ووصفه محللو السوق بشكل رجعي بأنه عصر “عائدات الكسلان”، حيث يمكن للمشاركين تحقيق عوائد عالية بعد تعديل المخاطر، دون الحاجة إلى عمليات معقدة أو إدارة نشطة. والأمثلة النموذجية ليست استراتيجيات خيارات معقدة، بل أدوات بسيطة مثل تعدين الرموز، استراتيجيات التكرار، وتداول الفروقات على العقود الدائمة.

الفروقات السعرية هي جوهر عائدات التشفير. يبدو أن آلياتها بسيطة، لكنها ليست كذلك: بسبب تفضيل المتداولين الأفراد الطويل الأمد للبناء الهيكلي، يحتاج المراكز الطويلة إلى دفع رسوم التمويل للمراكز القصيرة للحفاظ على مراكزها. من خلال شراء الأصول الفورية وبيع العقود الدائمة، يبني المشاركون الأذكياء مراكز دلتا محايدة لا تتأثر بتقلبات الأسعار، مع تحقيق عائد سنوي يتراوح بين 20% و30%.

لكن، لا يوجد شيء مجاني في الحياة. مع اعتماد ETF على البيتكوين الفوري، أدخلت المؤسسات المالية التقليدية كفاءة على نطاق صناعي. بدأ المشاركون المصرح لهم وصناديق التحوط باستخدام مئات الملايين من الدولارات لتنفيذ هذه الصفقات، مما ضغط على الفروق السعرية إلى معدلات عائد على سندات الخزانة مع هامش مخاطرة ضئيل. بحلول نهاية 2025، ستتلاشى هذه “فقاعة” السوق.

مقبرة بروتوكولات خيارات DeFi

- Hegic أُطلق في 2020، مع ابتكار تجمعات مقابل تجمعات، لكنه أغلق مرتين بسبب أخطاء في الكود وعيوب في نظرية الألعاب.

- قيمة Ribbon السوقية انخفضت من ذروتها عند 300 مليون دولار، بسبب انهيار السوق في 2022، وتحولها الاستراتيجي إلى Aevo، مع بقاء حوالي 2.7 مليون دولار تم استغلالها من قبل القراصنة في 2025.

- Dopex أدخلت خيارات ذات سيولة مركزة، لكن منتجات الخيارات الناتجة عن نماذجها كانت غير قادرة على المنافسة، وكفاءة استخدام الأموال كانت منخفضة، وفي ظل سوق هابطة قاسية، لم تكن اقتصاديات الرموز مستدامة، مما أدى إلى انهيارها.

- Opyn، بعد أن أدركت أن تداول الخيارات لا يزال يهيمن عليه المؤسسات، تحولت إلى البنية التحتية وتركّت المستخدمين الأفراد.

نمط الفشل متطابق بشكل كبير: البروتوكولات الطموحة تعجز عن تحقيق كل من إطلاق السيولة وتبسيط تجربة المستخدم في آن واحد.

مفارقة التعقيد

المفارقة أن الخيارات التي تعتبر أكثر أماناً وأقرب إلى نوايا المستخدمين، لا تحظى بشعبية مقارنة بالعقود الدائمة ذات المخاطر الأعلى والآليات الأكثر تعقيداً.

العقود الدائمة تبدو بسيطة، لكن آلياتها معقدة للغاية. مع كل هبوط حاد في السوق، يُجبر المتداولون على تصفية مراكزهم أو تقليل الرافعة تلقائياً، وحتى المتداولون الكبار قد لا يفهمون تماماً كيف تعمل العقود الدائمة.

على العكس، الخيارات لا تواجه هذه المشاكل على الإطلاق. شراء خيار شراء، يقتصر الخطر على قيمة القسط، والخسارة القصوى محددة مسبقاً قبل الدخول. ومع ذلك، تهيمن العقود الدائمة، لأنها ببساطة أسهل من حساب المخاطر بعد تعديل دلتا.

فخ التفكير في العقود الدائمة

العقود الدائمة تجبرك على تحمل فروق الأسعار المتقاطعة، وتدفع رسوم مرتين في كل صفقة.

حتى مع مراكز التحوط، يمكن أن تؤدي إلى خسائر فادحة.

هذه الأدوات تعتمد على مسار السعر، ولا يمكنك ببساطة “تركها” بعد بناء المركز.

لكن، حتى لو اعتقدت أن تدفقات الأموال قصيرة الأمد ستظل تتجه نحو العقود الدائمة، فإن الخيارات لا تزال تهيمن على معظم الأسواق المالية الأصلية على السلسلة. فهي أدوات أكثر مرونة وقوة، وتستخدم للتحوط من المخاطر وتحقيق العوائد.

على مدى السنوات الخمس القادمة، ستتطور البنية التحتية على السلسلة لتصبح البنية التحتية الخلفية لطبقة التوزيع، مع تغطية أوسع من التمويل التقليدي.

المخازن المبتكرة اليوم، مثل Rysk وDerive، تمثل موجة البداية لهذا التحول، حيث تقدم منتجات هيكلية تتجاوز الرافعة أو مجمعات الإقراض الأساسية. سيحتاج المستثمرون الأذكياء إلى أدوات أكثر تنوعاً لإدارة المخاطر، والتعامل مع التقلبات، وتحقيق عوائد من المحافظ، للاستفادة الكاملة من النظام البيئي اللامركزي.

إثبات حب المؤسسات للخيارات

ثورة Robinhood

الزيادة في تداول الخيارات من قبل المستخدمين الأفراد في التمويل التقليدي تقدم خارطة طريق. أطلقت Robinhood في ديسمبر 2017 تداول الخيارات بدون عمولة، مما أدى إلى ثورة صناعية، وبلغت ذروتها في أكتوبر 2019، عندما ألغت شركات مثل Charles Schwab وTD Ameritrade وInteractive Brokers العمولة خلال أيام قليلة.

وكانت آثار ذلك هائلة:

- ارتفعت حصة تداول الخيارات للمستخدمين الأفراد في أمريكا من 34% في نهاية 2019 إلى 45-48% في 2023

- في 2024، بلغ إجمالي عقود الخيارات التي تصدرها OCC، تحت إشراف هيئة تنظيم الأسواق المالية الأمريكية، رقم قياسي بلغ 12.2 مليار عقد، وهو خامس سنة على التوالي يسجل رقم قياسي

- في 2020، شكلت الأسهم المشهورة عبر الإنترنت 21.4% من حجم تداول الخيارات

نمو هائل في خيارات انتهاء اليوم (0DTE)

0DTE يعكس اهتمام المستخدمين الأفراد بالمراهنات قصيرة الأجل وعالية الارتباط. نسبة تداول خيارات 0DTE من تداول خيارات مؤشر S&P 500 زادت من 5% في 2016 إلى 51% في الربع الرابع من 2024، مع متوسط يومي يزيد عن 1.5 مليون عقد.

الجاذبية واضحة: استثمار أقل، بدون مخاطر لليلة واحدة، رافعة تفوق 50 مرة، ودورة ردود فعل يومية، يُطلق عليها “تداول الدوبامين” من قبل المختصين.

الارتباط والتعرف على المخاطر

هيكل العائد غير الخ linear في الخيارات يجذب المتداولين الباحثين عن عوائد غير متناسبة. المشتري لخيار شراء قد يتحمل فقط 500 دولار كقسط، لكنه قد يحقق أرباحاً محتملة تتجاوز 5000 دولار. تداول الفروقات يسمح بتعديلات أدق في الاستراتيجية: يمكن تحديد الحد الأقصى للخسارة والأرباح قبل الدخول.

( المنتجات المبتدئة والبنية التحتية

التجريد كحل

الجيل الجديد من البروتوكولات يخفي تماماً تعقيد الخيارات عبر واجهات بسيطة، ويطلق عليها “تطبيقات الدوبامين”.

Euphoria حصلت على تمويل أولي بقيمة 7.5 مليون دولار، مع رؤية تقول: “فقط راقب الرسوم البيانية، وراقب تحركات السعر، ثم اضغط على الشبكة في المربع الذي تتوقع أن يلامس السعر فيه”. لا حاجة لأنواع الطلبات، ولا إدارة هامش، ولا حروف اليونانية، فقط تنفيذ رهانات الاتجاه الصحيح على CLOB.

يُبنى على بنية تحتية من MegaETH بسرعة شبه ميلي ثانية.

![])https://img-cdn.gateio.im/webp-social/moments-4c03249139afd1fa12fe3ba37bbcb31c.webp###

إثبات أن الأسواق التنبئية ستنطلق يعزز فكرة التبسيط في الاستراتيجيات:

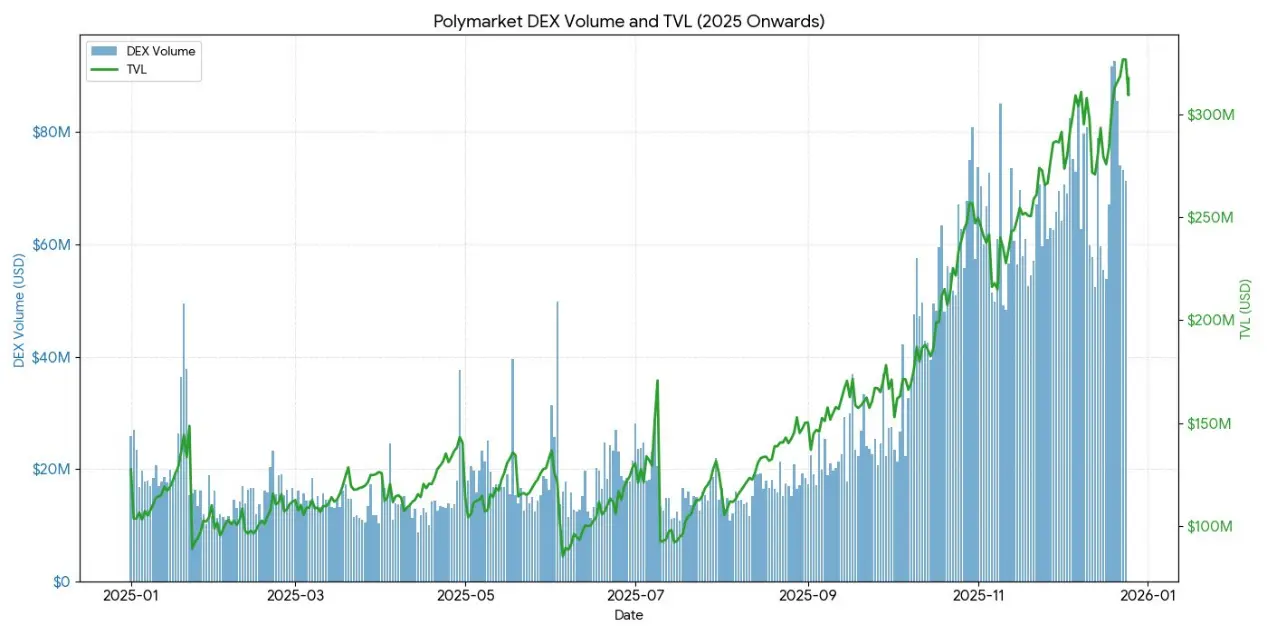

- تعاملت Polymarket مع أكثر من 9 مليارات دولار من التداول في 2024، وبلغت ذروة المتداولين النشطين 314,500.

- حجم التداول الأسبوعي على Kalshi استقر فوق 1 مليار دولار.

هاتان المنصتان تتشابهان من حيث الهيكل مع الخيارات الثنائية، لكن مفهوم “التنبؤ” يحول وصمة العار المرتبطة بالمقامرة إلى حكمة جماعية.

كما تعترف شركة إنتراكيد، فإن عقود التنبؤ الخاصة بهم هي “خيارات ثنائية، سوق تنبؤات”.

الخبرة تقول: المستخدمون الأفراد لا يريدون أدوات مالية معقدة، بل يفضلون رهانات احتمالية بسيطة وواضحة النتائج.

( حالة خيارات DeFi في 2025

بحلول نهاية 2025، يتجه نظام خيارات DeFi من التصميم التجريبي إلى سوق أكثر نضجاً وقابلاً للتكوين.

الإطارات المبكرة أظهرت العديد من المشاكل: السيولة موزعة عبر تواريخ استحقاق مختلفة، الاعتماد على أوامر التحقق من صحة البيانات (Oracle) يزيد من التأخير ومخاطر التلاعب، والخزائن المضمونة بالكامل تحد من التوسع. أدى ذلك إلى التحول نحو نماذج تجمعات السيولة، والهياكل المستمرة للعقود الدائمة، وأنظمة ضمان أكثر كفاءة.

حالياً، يهيمن المستخدمون على سوق خيارات DeFi من المستثمرين الأفراد الباحثين عن العائد، وليس من المؤسسات التي تبحث عن التحوط. ينظر المستخدمون إلى الخيارات كأدوات دخل سلبي، يبيعون خيارات شراء مغطاة لجني الأقساط، وليس كوسيلة لنقل التقلبات. وعندما تتزايد تقلبات السوق، يواجه حاملو الخزائن مخاطر الاختيار العكسي بسبب نقص أدوات التحوط، مما يؤدي إلى أداء ضعيف وتدفقات خارجية من TVL.

![])https://img-cdn.gateio.im/webp-social/moments-4a9faf3f01eb10e511af87bdc6881fbe.webp###

تجاوزت بنية البروتوكول النماذج التقليدية المعتمدة على تواريخ الاستحقاق، وأطلقت نماذج جديدة في التسعير والسيولة.

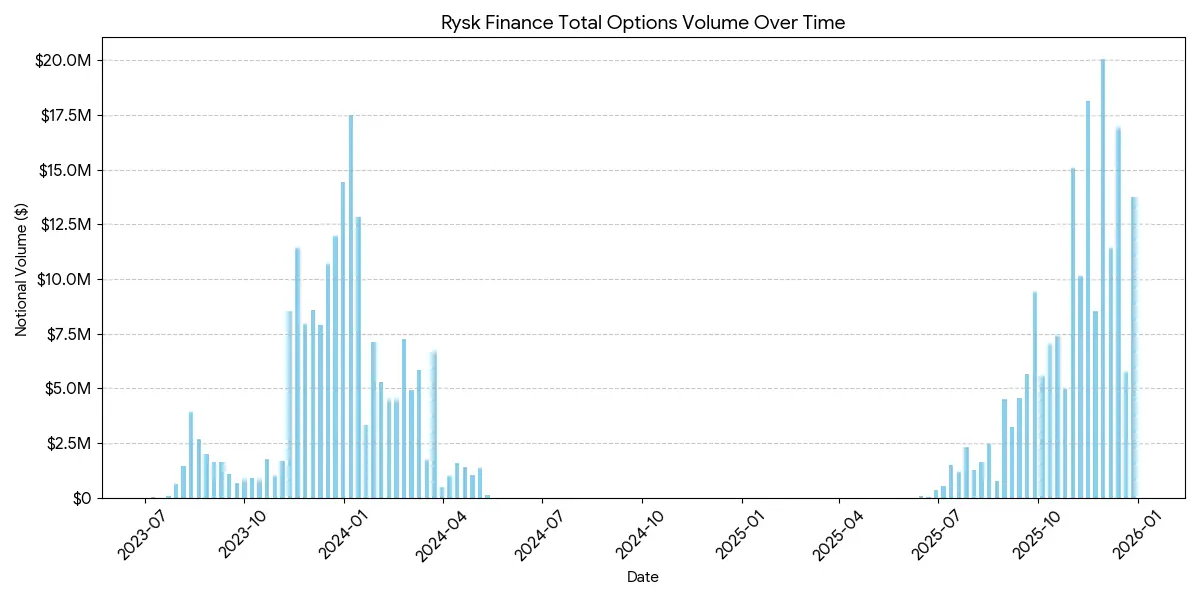

Rysk

تستخدم Rysk أدوات برمجية على السلسلة لتطبيق آلية بيع الخيارات التقليدية في DeFi، مع دعم خيارات الشراء المغطاة وخيارات البيع المضمونة نقداً. يمكن للمستخدمين إيداع الضمانات مباشرة في العقود الذكية لإنشاء مراكز فردية، وتخصيص سعر التنفيذ وتاريخ الاستحقاق. يتم تنفيذ التداول عبر آلية تسعير فورية، حيث يقدم طرفا المعاملة عروض أسعار تنافسية من خلال مزادات سريعة على السلسلة، مما يتيح تأكيد فوري وتحصيل رسوم مسبقة على الخيارات.

تتبع العوائد هيكل خيارات الشراء المغطاة القياسي:

- إذا كان السعر عند الاستحقاق أقل من سعر التنفيذ: تنتهي الخيار بلا قيمة، ويحتفظ البائع بالضمانات + القسط

- إذا كان السعر عند الاستحقاق يساوي أو يتجاوز سعر التنفيذ: يتم التسليم المادي عند سعر التنفيذ، ويحتفظ البائع بالقسط، ويتخلى عن أرباح الارتفاع.

نفس الهيكل ينطبق على خيارات البيع المضمونة نقداً، حيث يتم التسليم تلقائياً على السلسلة.

هدف Rysk هو المستخدمون الباحثون عن عوائد مستدامة غير ناجمة عن التضخم، مع ضمانات كاملة على كل مركز، وخالية من مخاطر الطرف المقابل، وتسوية حتمية على السلسلة. يدعم ضمانات متعددة للأصول مثل ETH، BTC، LST وLRT، مما يجعله مناسباً للـ DAOs، والخزائن، والصناديق، والمؤسسات التي تدير أصولاً متقلبة.

متوسط حجم المراكز على منصة Rysk يصل إلى خمسة أرقام، مما يدل على استثمار مؤسسي كبير.

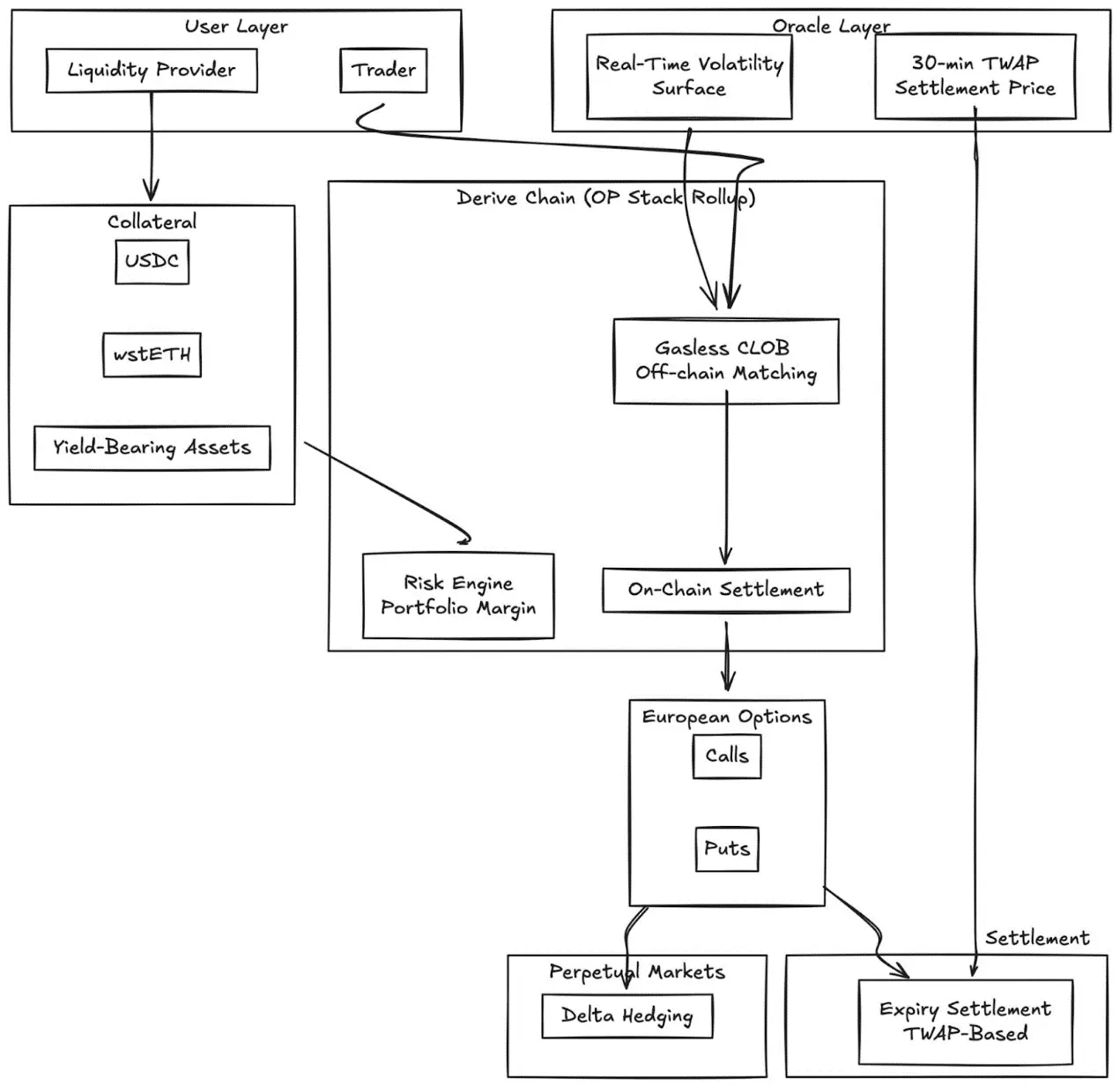

Derive.xyz

انتقلت Derive (المعروفة سابقاً باسم Lyra) من هيكل AMM الرائد إلى دفتر أوامر مركزي بدون رسوم غاز، مع تسوية على السلسلة. يوفر البروتوكول خيارات أوروبية مضمونة بالكامل، مع سطح تقلب ديناميكي وتسوية تعتمد على TWAP لمدة 30 دقيقة.

الابتكارات الرئيسية:

- تسعير عبر سطح تقلب حي من خلال تغذية خارجية

- تقليل مخاطر التلاعب عند الاستحقاق عبر أوامر TWAP لمدة 30 دقيقة

- دمج سوق العقود الدائمة، لتحقيق تحوط مستمر لدلتا

- دعم ضمانات العائد (مثل wstETH) والهوامش المجمعة، لزيادة كفاءة رأس المال

- جودة التنفيذ: تنافسية مقارنة بأسواق CeFi الصغيرة

GammaSwap

يقدم GammaSwap خيار دائري غير مركب يعتمد على سيولة AMM.

لا يعتمد على أوامر البيانات الخارجية أو تواريخ استحقاق ثابتة، بل يولد تعرضاً مستمراً للتقلبات من خلال اقتراض السيولة من منصات مثل Uniswap V2.

يحول هذا الآلية الخسائر غير الدائمة إلى عوائد خيارات قابلة للتداول:

- يقترض المتداولون رموز LP بقيمة قرض محدد

- مع تقلب سعر المسبح، تتغير قيمة الضمانات نسبةً لمبلغ الاقتراض

- الأرباح والخسائر تتناسب مع التقلبات المحققة

- معدل الرسوم الديناميكي مرتبط بنسبة استخدام AMM

أنواع المراكز:

- خيارات الفراشة: دلتا محايدة (50:50)، تلتقط التقلبات فقط

- خيارات الشراء: الضمانات تميل إلى أصول ذات تقلب أعلى (مشابهة لخيارات الشراء)

- خيارات البيع: الضمانات تميل إلى أصول أكثر استقراراً (مشابهة لخيارات البيع)

تستمد الآلية جميع الأسعار من حالة AMM الداخلية، مما يلغي الحاجة إلى أوامر البيانات الخارجية تماماً.

Panoptic

خيارات العقود الدائمة على Uniswap بدون أوامر البيانات الخارجية.

يمثل Panoptic ثورة جذرية: خيارات دائمة بدون أوامر بيانات خارجية، مبنية على سيولة مركزة في Uniswap v3. يمكن لأي مركز LP على Uniswap أن يُفسر على أنه مجموعة من خيارات الشراء والبيع، وتُحتسب الرسوم على شكل تدفقات مستمرة لرسوم الخيارات.

الاستنتاج الأساسي: مراكز Uniswap v3 ضمن نطاق سعر معين تشبه مجموعة من الخيارات القصيرة، حيث تتغير دلتا مع تغير السعر. يتيح Panoptic للمستخدمين إيداع ضمانات واختيار نطاق السيولة لبناء مراكز خيارات دائمة، مما يرسخ هذا المفهوم.

الميزات الرئيسية:

- تقييم بدون أوامر بيانات خارجية: جميع المراكز تُقيم باستخدام أسعار وسيولة Uniswap الداخلية

- تعرض دائم: الاحتفاظ بالخيارات غير محدود الأجل، وتدفقات رسوم مستمرة، وليس استحقاقاً منفصلاً

- قابلية للتجميع: مبني على Uniswap، ويشمل الإقراض، والعوائد الهيكلية، واستراتيجيات التحوط

( مقارنة مع CeFi:

الفجوة لا تزال واضحة. تسيطر Deribit على السوق عالمياً، مع أكثر من 3 مليارات دولار من العقود غير المفتوحة يومياً.

الأسباب الهيكلية لذلك تشمل:

![])https://img-cdn.gateio.im/webp-social/moments-4275c08a177241103878a65f6f917c36.webp###

العمق والسيولة

تجمع CeFi السيولة في عقود موحدة، مع فواصل سعرية ضيقة، وتدعم أوامر بمئات الملايين من الدولارات لكل سعر تنفيذ. لا تزال سيولة DeFi مجزأة عبر البروتوكولات، وأسعار التنفيذ، وتواريخ الاستحقاق، حيث تعمل كل بروتوكول على حوض سيولة مستقل، ولا يمكن مشاركة الضمانات.

جودة التنفيذ: توفر منصات مثل Deribit وCME تنفيذًا فوريًا تقريباً. نماذج AMM مثل Derive توفر فروق سعر أقل لعقود ذات سيولة عالية وقريبة من القيمة العادلة، لكن جودة التنفيذ تتدهور مع الطلبات الكبيرة وأسعار الاستحقاق العميقة خارج النقاط.

كفاءة الضمانات: تسمح منصات CeFi باستخدام ضمانات عبر أدوات متعددة؛ بينما لا تزال معظم بروتوكولات DeFi تفصل بين الضمانات حسب السياسات أو أحواض السيولة.

لكن، لخيارات DeFi مزايا فريدة: إمكانية الوصول بدون إذن، وشفافية على السلسلة، وقابلية للتجميع مع تقنيات DeFi الأوسع. ومع زيادة كفاءة رأس المال، وتقليل التجزئة عبر إلغاء تواريخ الاستحقاق، ستتقلص الفجوة.

موقع المؤسسات

نظام Coinbase-Deribit المدمج:

استحوذت Coinbase بمبلغ 2.9 مليار دولار على Deribit، مما أدى إلى تكامل استراتيجي كامل:

- تكامل رأسي: يمكن للمستخدمين استوداع البيتكوين الفوري على Coinbase واستخدامه كضمان في تداول الخيارات على Deribit.

- ضمانات متبادلة: في سوق DeFi المجزأ، تتناثر الأموال عبر بروتوكولات متعددة. على Coinbase/Deribit، تتركز الأموال في حوض واحد.

- تحكم كامل في دورة الحياة: عبر استحواذها على Echo، تسيطر Coinbase على إصدار الأصول، والتداول الفوري، والتداول المشتق.

بالنسبة للـ DAOs والمؤسسات الرقمية، توفر الخيارات آلية فعالة لإدارة المخاطر المالية:

- شراء خيارات بيع للتحوط ضد الانخفاض، وتثبيت أدنى قيمة للأصول.

- بيع خيارات شراء مغطاة للتحوط ضد الأصول غير المستخدمة، وتوليد تدفقات دخل نظامية.

- تغليف مراكز الخيارات في رموز ERC-20، مما يتيح ترميز مراكز المخاطر.

هذه الاستراتيجيات تحول حيازات الرموز ذات التقلب العالي إلى احتياطيات أكثر استقراراً، مع تعديل المخاطر، وهو أمر حاسم للمؤسسات التي تعتمد على DAO.

تحسين استراتيجيات LP

حزمة أدوات LP يمكن أن تحول السيولة السلبية إلى تحوط نشط أو استراتيجيات زيادة العائد:

- الخيارات كأدوات تحوط ديناميكية: يمكن لمزودي السيولة في Uniswap v3/v4 شراء خيارات بيع مغطاة أو بناء فروق دلتا محايدة لتقليل الخسائر غير الدائمة. GammaSwap وPanoptic يتيحان استخدام السيولة كضمان، لتحقيق عوائد مستمرة من الخيارات، وتعويض تعرض AMM للمخاطر.

- الخيارات كعائد متراكم: يمكن للخزائن تنفيذ استراتيجيات خيارات شراء مغطاة وخيارات بيع مضمونة نقداً تلقائياً على مراكز LP أو الأصول الفورية.

- استراتيجيات دلتا مستهدفة: تتيح خيارات العقود الدائمة في Panoptic اختيار تعرض دلتا محايد، أو قصير، أو طويل، عبر تعديل سعر التنفيذ والأجل.

منتجات هيكلية قابلة للتجميع

- تكامل الخزائن: تجمع الخزائن الآلية استراتيجيات التقلب قصيرة الأجل في أدوات عائد رمزية، مماثلة للسندات الهيكلية على السلسلة.

- خيارات متعددة الأقدام: بروتوكولات مثل Cega تصمم عوائد تعتمد على مسارات، مثل سندات ذات مسارين، وخيارات استرداد تلقائي، مع شفافية على السلسلة.

- تكامل عبر البروتوكولات: دمج عوائد الخيارات مع الإقراض، وإعادة الرهن، وخيارات الاسترداد، لإنشاء أدوات مخاطر مختلطة.

( تطلعات مستقبلية

سيتطور سوق الخيارات ليصبح طبقتين متميزتين، كل منهما يخدم نوعاً مختلفاً من المستخدمين ويقدم منتجات مختلفة تماماً.

الطبقة الأولى: خيارات مبسطة للمستخدمين الأفراد

نجاح Polymarket يثبت أن المستخدمين الأفراد لا يرفضون الخيارات، بل يرفضون التعقيد. 9 مليارات دولار من التداول لا تأتي من متداولين يفهمون التقلب الضمني، بل من مستخدمين يرون المشكلة، ويحددون مواقفهم، ويضغطون على الأزرار.

Euphoria وتطبيقات الدوبامين المماثلة ستعزز هذا المفهوم. آليات الخيارات تعمل بشكل خفي وراء واجهة التداول بالنقر. لا يوجد حروف يونانية، ولا تواريخ استحقاق، ولا حسابات هامش، فقط استهدافات سعرية على الشبكة. المنتج هو الخيار.

تجربة المستخدم تشبه الألعاب.

هذه الطبقة ستلتقط حجم التداول الحالي للعقود الدائمة: تداولات قصيرة الأجل، عالية التكرار، مدفوعة بالدوبامين. الميزة التنافسية ليست في الهندسة المالية، بل في تصميم تجربة المستخدم، وواجهات الهاتف المحمول، وردود الفعل في أقل من ميلي ثانية. الفائزون في هذه الطبقة سيكونون أكثر شبهاً بتطبيقات المستهلكين، وليس منصات التداول.

الطبقة الثانية: خيارات DeFi كالبنية التحتية للمؤسسات

مثل بروتوكولات Derive وRysk، لن تتنافس مع المستخدمين الأفراد. ستخدم أسواقاً مختلفة تماماً: الـ DAOs التي تدير خزائن بملايين الدولارات، والصناديق التي تبحث عن عوائد غير مرتبطة، والمزودين للتحوط من التقلبات، والمصممون للمنتجات الهيكلية.

هذه الطبقة تتطلب تقنيات متقدمة. ضمانات المحافظ، والاقتراض المتبادل، وأنظمة التسعير، وسطح تقلب ديناميكي، قد لا يستخدمها المستثمرون الأفراد كثيراً، لكنها ضرورية للمؤسسات.

حاليًا، مزودو الخزائن هم بنية تحتية مبكرة على مستوى المؤسسات.

مستثمرو الأصول على السلسلة يحتاجون إلى التعبيرات الكاملة عن الخيارات: استراتيجيات تحوط واضحة، وعوائد متراكمة، واستراتيجيات دلتا محايدة، ومنتجات هيكلية قابلة للتجميع.

الرافعة المالية، وأدوات الإقراض البسيطة، لن تفي بالغرض.