الفضة تتجه بشكل لا يوقف، ولم تعد مجرد قصة سلعة أخرى. مع تداول الأسعار الآن حول $90 لكل أونصة، فإن المعدن يحظى بشعبية لأسباب تتجاوز العرض والطلب البسيط.

هناك منظوران رئيسيان للبحث يشكلان الآن النقاش حول أين يمكن أن تتجه الفضة بعد ذلك: أحدهما مستند إلى التقييم النقدي على المدى الطويل، والآخر مدفوع بالجغرافيا السياسية وسلوك السوق خلال الضغوط العالمية. معًا، يرسمان صورة لسوق قد لا يكون قد انتهى بعد.

دعونا نحلل ما يقوله كلاهما وما تكشفه الرسوم البيانية.

- أبحاث كاتوسا: لماذا قد تكون الفضة مقومة بأقل من قيمتها بشكل هائل

- رسالة كوبايسي: لماذا تتفوق الفضة في سباق الملاذ الآمن

- كيف تتوافق الرؤيتان معًا

أبحاث كاتوسا: لماذا قد تكون الفضة مقومة بأقل من قيمتها بشكل هائل

يأتي أول توقع جريء من أبحاث كاتوسا، التي تجادل بأن الفضة تُقيم بشكل خاطئ عند النظر إليها من خلال عدسة نقدية بدلاً من تداولية.

نقطة رئيسية بسيطة: لم تواكب الفضة توسع عرض النقود الورقية العالمية.

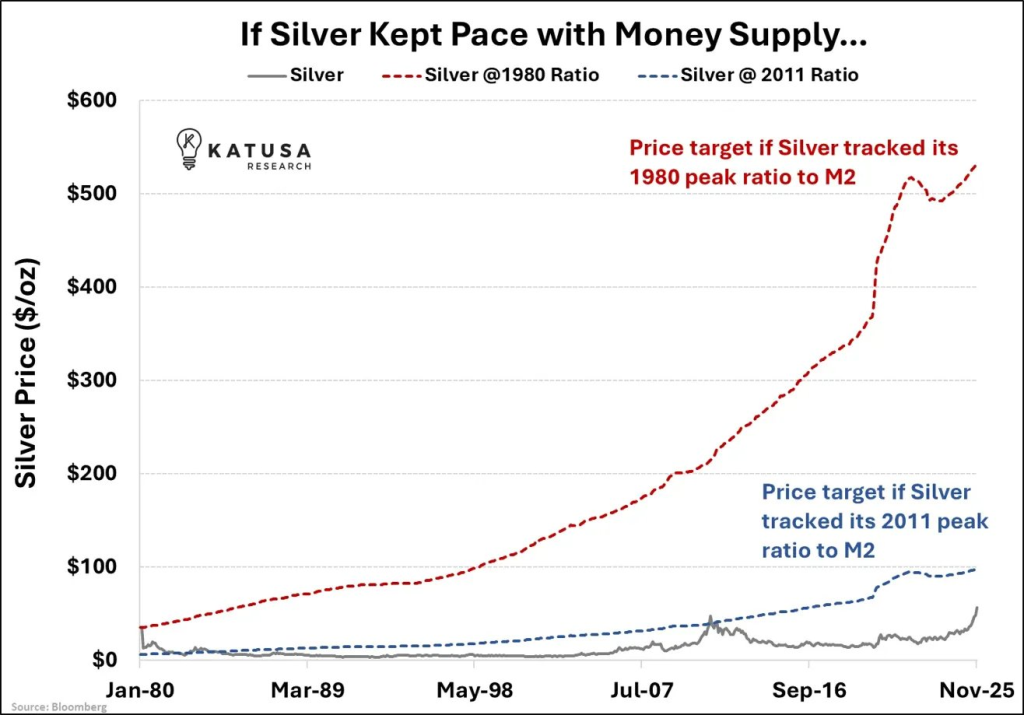

عند النظر إلى الرسم البياني الأول، يقارن كاتوسا سعر الفضة بنمو عرض النقود M2 على مدى عدة عقود. هناك سيناران مرجعيان يبرزان:

إذا تتبعت الفضة ببساطة نسبتها إلى ذروتها في عام 2011 مقارنةً بعرض النقود، فسيكون القيمة العادلة حوالي $97 لكل أونصة. هذا قريب جدًا من مستوى السوق الآن، مما يشير إلى أن الفضة قد اللحاق فقط بتقييمها بعد الأزمة المالية.

لكن السيناريو الأكثر درامية يأتي من نسبة عام 1980. إذا عادت الفضة إلى نفس العلاقة مع عرض النقود التي كانت عليها خلال ذروتها التاريخية في 1980، فسيكون السعر المضمن حوالي $531 لكل أونصة.

المصدر: X/@KatusaResearch

وهذا ليس توقعًا قصير الأمد، بل حجة تقييم هيكلية. بمعنى آخر، إذا أعيد تقييم الفضة بالكامل لتعكس عقودًا من تدهور العملة، فقد لا تزال الأسعار الحالية تعتبر منخفضة من حيث القيمة الحقيقية.

ما يجعل هذا الرأي مثيرًا للاهتمام هو أنه لا يعتمد على الطلب المضارب. إنه يعتمد فقط على مدى وجود العملة الورقية اليوم مقارنة بعدد الفضة الفعلي.

في هذا السياق، يبدو أن تحرك الفضة فوق $90 أقل كأنه قمة مفاجئة وأكثر كأنه تعديل مؤجل.

اقرأ أيضًا: صدمة سعر الفضة: لماذا قد تؤدي المراكز القصيرة الضخمة للبنك إلى أزمة سوق

رسالة كوبايسي: لماذا تتفوق الفضة في سباق الملاذ الآمن

التوقع الثاني يأتي من رسالة كوبايسي، التي تضع انتعاش الفضة من خلال عدسة عدم الاستقرار العالمي بدلاً من مقاييس التقييم.

حجتهم مبنية على الأداء والسلوك الكلي.

سجلت الفضة أعلى مكاسب سنوية منذ 1979، حيث ارتفعت بنسبة 148% خلال عام 2025، وهو عام تميز بحروب تجارية، وضغوط سوق السندات، وزيادة المخاطر الجيوسياسية. بالمقابل، تتعرض السندات لضغوط شديدة، والعملات الرقمية لا تزال متقلبة للغاية، مما يجعل الملاذات الآمنة التقليدية جذابة مرة أخرى.

يبرز الرسم البياني الثاني كيف استجابت الفضة للأحداث الجيوسياسية الكبرى.

المصدر: X/@KobeissiLetter

يمكنك أن ترى بوضوح كيف دفعت كل موجة من التوتر التجاري الأسعار للأعلى:

في يناير 2025، عندما بدأ ترامب تهديدات التعريفات الجمركية، بدأت الفضة تتجاوز قاعدتها.

في أبريل، خلال “يوم التحرير”، استقرت الفضة ولكنها حافظت على ثباتها.

بحلول أغسطس، بعد صفقة التجارة بين الولايات المتحدة والصين، ارتفعت الفضة مرة أخرى.

ثم في أكتوبر، بعد أن هدد ترامب بفرض رسوم جمركية بنسبة 100% على الصين، تسارعت الفضة بشكل حاد.

الآن، مع تصاعد الضغوط المرتبطة برسوم الجرينلاند وأوروبا، انفجرت الفضة نحو 90 دولارًا.

ما يميز الأمر هو أن الفضة لم تكن تتفاعل بشكل عشوائي. كل صدمة جيوسياسية كبرى أدت إلى قاعدة أعلى وانتعاش أقوى. هذا يشير إلى أن الفضة تُعامل بشكل متزايد كأصل استراتيجي بدلاً من مجرد معدن صناعي.

خلاصة كوبايسي واضحة: في عالم يزداد فيه عدم اليقين، ويقل الاستقرار، ويتفكك التجارة العالمية، فإن الذهب والفضة يستفيدان بشكل طبيعي. ومع حجم سوقها الأصغر ودورها المزدوج كعملة نقدية ومعدن صناعي، تميل إلى التحرك بسرعة أكبر.

كيف تتوافق الرؤيتان معًا

ما يجعل هذه التوقعات قوية بشكل خاص هو أنها ليست متناقضة. فهي تكمل بعضها البعض.

تظهر كاتوسا أن الفضة مقومة بأقل من قيمتها بالنسبة للنظام النقدي.

وتظهر كوبايسي أن الفضة تتصرف بالفعل كتحوط من الأزمة.

واحدة تقول إنه يجب أن تكون الفضة أعلى بكثير من الناحية النظرية. والأخرى تظهر أنه في الممارسة العملية، يتدفق رأس المال إليها بالفعل للحماية.

عندما تتوافق روايات التقييم وتدفق رأس المال، غالبًا ما تتحرك الأسواق بشكل أكثر حدة مما هو متوقع.

هذا لا يعني أن الفضة ستصل مباشرة إلى 500 دولار. الأسواق لا تتحرك دائمًا في خط مستقيم. من المتوقع حدوث تصحيحات، وتراجع، وتقلبات حادة عند هذه المستويات. لكنه يشير إلى أن الحد الأقصى طويل الأمد للفضة قد يكون أعلى بكثير مما يعتقده معظم المستثمرين حاليًا.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.