في 6 يوليو 2026، أعلنت شركة Strategy (المعروفة سابقًا باسم MicroStrategy) خبرًا هز أسواق رأس المال في قطاع العملات المشفرة: قامت الشركة ببيع 3,588 بيتكوين خلال الفترة من 29 يونيو إلى 5 يوليو، بقيمة إجمالية تقارب 216 مليون دولار. يُعد هذا أكبر تخفيض للحصة منذ ديسمبر 2022، وثاني عملية بيع معلنة للبيتكوين خلال عام 2026.

المصدر: @saylor

بالنسبة لشركة كتبت في حمضها الجيني "شراء البيتكوين وعدم بيعه أبدًا"، فإن كل عملية بيع تحظى باهتمام كبير. وهذه المرة، حجم 3,588 قطعة – وهو 112 ضعف عملية البيع "الاختبارية" المكونة من 32 قطعة في نهاية مايو – حطم تمامًا أي أوهام حول احتمال أن يكون سرد "الشراء فقط دون بيع" مجرد تراخٍ رمزي.

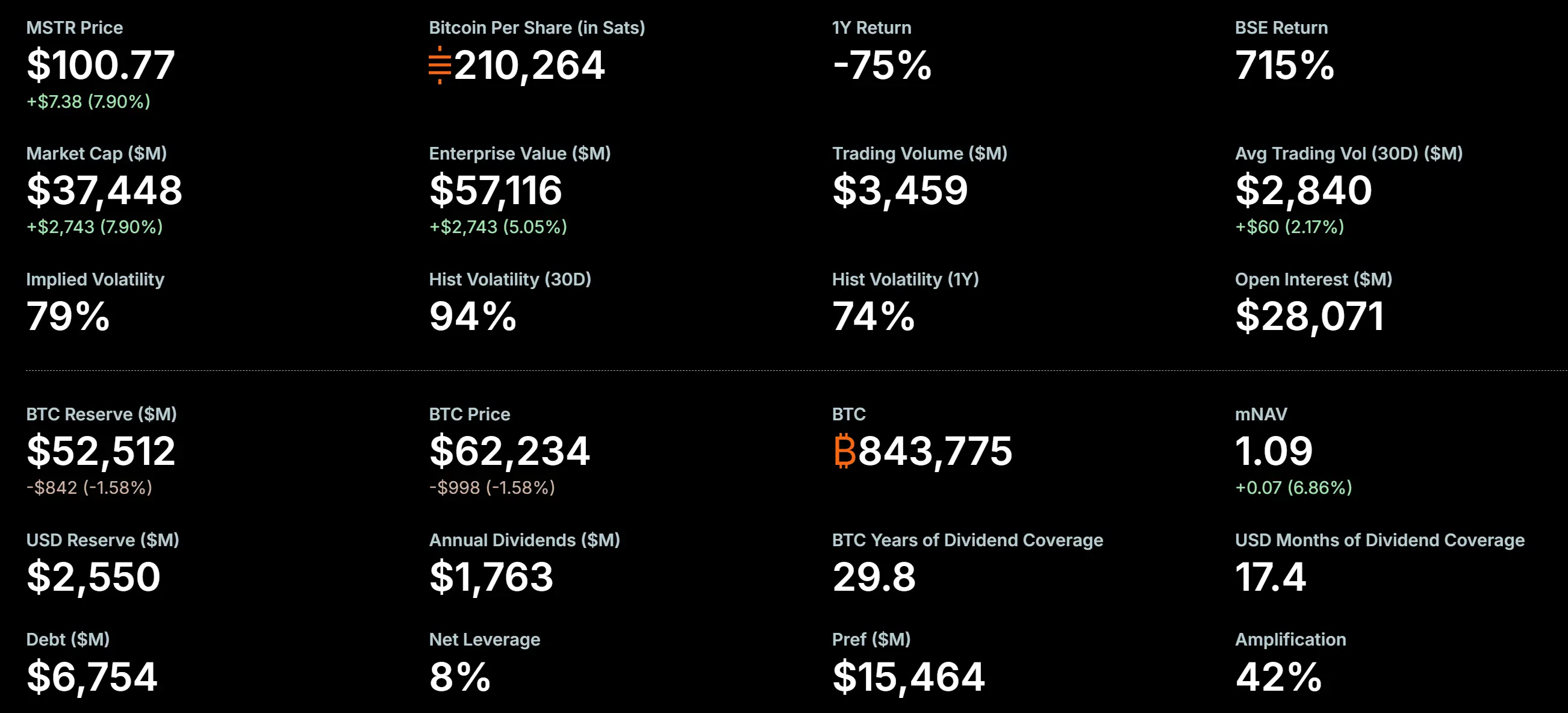

حتى 5 يوليو 2026، لا تزال شركة Strategy تحتفظ بـ 843,775 بيتكوين، بتكلفة إجمالية للحيازة تبلغ حوالي 63.69 مليار دولار، ومتوسط تكلفة يبلغ حوالي 75,476 دولارًا لكل عملة. بأسعار البيتكوين الحالية البالغة 62,076.5 دولارًا، لا تزال حيازاتها المتبقية تواجه خسائر غير محققة كبيرة. أما بالنسبة لـ 3,588 بيتكوين التي تم بيعها، فقد بلغ متوسط سعر البيع حوالي 60,197 دولارًا، مقارنة بمتوسط التكلفة البالغ 75,651 دولارًا، مما يعني خسارة محققة تبلغ حوالي 55.45 مليون دولار.

شركة تعتمد على "تكديس العملات" كنموذج أعمال أساسي، لماذا تبيع البيتكوين مرتين متتاليتين في 2026؟ ستحلل هذه المقالة السلسلة المنطقية وراء بيع Strategy للبيتكوين من أربعة أبعاد: سجل المبيعات التاريخي، الضغوط المالية، هيكل رأس المال، والتحول الاستراتيجي.

ليست المرة الأولى: سجل مبيعات Strategy الثلاث للبيتكوين

قبل التحليل المتعمق لهذه الصفقة، من الضروري توضيح تاريخ مبيعات Strategy للبيتكوين. غالبًا ما يشار إلى عملية يوليو 2026 على أنها "أول تخفيض للحصة"، ولكن في الواقع، لدى Strategy سجلان سابقان من المبيعات المعلنة للبيتكوين.

الأولى: ديسمبر 2022 – حصاد الخسائر الضريبية (704 BTC)

في ديسمبر 2022، باعت Strategy 704 بيتكوين، محققة 11.8 مليون دولار، بمتوسط سعر حوالي 16,776 دولارًا. لكن جوهر هذه الصفقة لم يكن "تخفيضًا حقيقيًا" – حيث اشترت الشركة 810 بيتكوين بسعر أقل بعد يومين. كانت هذه عملية نموذجية لتحصيل الخسائر الضريبية (tax-loss harvesting) بهدف خلق خسائر محاسبية لتعويض الالتزامات الضريبية، وليس تعديلًا جوهريًا لاستراتيجية الحيازة طويلة الأجل للبيتكوين. ولهذا السبب، لا يعتبر السوق هذه الصفقة عمومًا "بيعًا حقيقيًا".

الثانية: 26 إلى 31 مايو 2026 – دفع أرباح الأسهم الممتازة (32 BTC)

في 1 يونيو 2026، قدمت Strategy تقرير 8-K إلى هيئة الأوراق المالية والبورصات الأمريكية، كشفت فيه عن بيع 32 بيتكوين بمتوسط سعر حوالي 77,135 دولارًا بين 26 و31 مايو، بقيمة إجمالية حوالي 2.5 مليون دولار. وذكر التقرير بوضوح أن عائدات هذا البيع ستُستخدم بالكامل لدفع أرباح الأسهم الممتازة للشركة. يُعد هذا أول تخفيض حقيقي لحصة البيتكوين لدى Strategy منذ العملية الضريبية في ديسمبر 2022، وأول مرة يتم فيها كسر سردية "عدم البيع أبدًا" رسميًا بوثيقة رسمية. ومع ذلك، فإن 32 قطعة لا تشكل سوى حوالي 0.004% من إجمالي الحيازة، ولا تشكل تأثيرًا جوهريًا على المستوى المالي. يفسر السوق ذلك عمومًا على أنه "هندسة إشارات" – للتحقق من الإجراءات وإدارة التوقعات لعملية تخفيض أكبر.

الثالثة: 29 يونيو إلى 5 يوليو 2026 – البيع واسع النطاق الحالي (3,588 BTC)

هذا هو الحدث المحوري الذي تركز عليه هذه المقالة. في اليوم الذي تمت فيه الموافقة رسميًا على "إطار ائتمان رأس المال الرقمي" (29 يونيو)، بدأت Strategy أولى عمليات البيع. بلغ إجمالي الصفقتين 3,588 BTC، وهو 112 ضعف حجم بيع مايو.

فهم الاختلافات الجوهرية بين هذه المبيعات الثلاث أمر بالغ الأهمية: بيع 2022 كان أداة ضريبية، بيع مايو 2026 كان "صافرة إنذار" رمزية، أما بيع يوليو 2026 – فهو التخفيض الحقيقي واسع النطاق الناتج عن ضغوط التدفق النقدي، وله تأثير مالي جوهري.

تفاصيل الصفقة: كيف تم بيع 3,588 BTC

وفقًا للمستندات التنظيمية، تم تخفيض حصة Strategy من 3,588 بيتكوين على دفعتين.

الدفعة الأولى: من 29 إلى 30 يونيو، بيع 1,363 بيتكوين، محققة 80.8 مليون دولار، بمتوسط سعر 59,256 دولارًا لكل عملة. الدفعة الثانية: من 1 إلى 5 يوليو، بيع 2,225 بيتكوين، محققة 135.2 مليون دولار، بمتوسط سعر 60,773 دولارًا لكل عملة. إجمالي الصفقتين حوالي 216 مليون دولار.

حيازة MicroStrategy للبيتكوين، المصدر: 策略

قبل هذا البيع، بلغ إجمالي حيازة Strategy من BTC 847,363 عملة. بعد اكتمال البيع، انخفضت الحيازة إلى 843,775 عملة. ومن الجدير بالذكر أنه في 1 يوليو، رصدت بيانات السلسلة تحويل 491 بيتكوين من محفظة مرتبطة بـ Strategy، مما أثار تكهنات حول مزيد من التخفيضات. من البيانات النهائية المعلنة، يبدو أن هذا التحويل كان جزءًا من الدفعة الثانية المكونة من 2,225 عملة.

قبل هذا البيع واسع النطاق، كانت Strategy قد أجرت عملية بيع صغيرة من 32 BTC في نهاية مايو. هذه الصفقة الصغيرة، كما يبدو الآن، كانت بمثابة اختبار للإجراءات والبنية التحتية، مما مهد الطريق لتخفيض أكبر في يوليو.

الضغوط المالية: نقطة التحول الهيكلي لانخفاض mNAV إلى ما دون 1.0

لفهم سبب قيام Strategy ببيع البيتكوين مرتين متتاليتين في 2026، يجب أولاً فهم مؤشر رئيسي: نسبة mNAV (القيمة السوقية إلى صافي قيمة الأصول). يقيس هذا المؤشر العلاقة بين القيمة السوقية للشركة وصافي قيمة حيازاتها من البيتكوين.

تاريخيًا، كان mNAV لـ Strategy يعمل فوق 1.0 لفترة طويلة، وبلغ ذروته عند 3.89 في نوفمبر 2024. يعني mNAV فوق 1.0 أن السوق على استعداد لدفع علاوة على البيتكوين الذي تحمله الشركة، معترفًا بقيمة إضافية لـ "التغليف المؤسسي" مقارنة بحيازة BTC مباشرة – بما في ذلك الكفاءة الضريبية، وعلاوة السيولة في أسواق رأس المال، والقدرة على زيادة الحيازة من خلال تمويل الديون والأسهم.

ومع ذلك، انعكس هذا العلاوة بشكل جذري في 2026. في 26 يونيو، انخفضت نسبة mNAV لـ Strategy لأول مرة إلى ما دون 1.0، لتصل إلى 0.99. وأشار بعض المحللين إلى أنه نظرًا لأن Strategy تستخدم القيمة الاسمية للديون والأسهم الممتازة بدلاً من القيمة السوقية عند حساب قيمة المؤسسة، فإن mNAV الرسمي المعلن قد يكون مبالغًا فيه – إذا استخدمت القيمة السوقية، فقد يكون mNAV الفعلي أقل.

انخفاض mNAV إلى ما دون 1.0 له دلالات رمزية وتأثيرات فعلية بعيدة المدى. هذا يعني أن السوق يعتبر أن الهيكل المؤسسي لـ Strategy بحد ذاته هو صافي أصول سلبية مقارنة بحيازة البيتكوين مباشرة. علق جيمس بتيرفيل، رئيس قسم الأبحاث في CoinShares، على ذلك قائلاً: "انخفاض mNAV إلى ما دون 1.0 هو كسر هيكلي – العلاوة التي كانت تدعم نموذج التمويل بالديون لشراء البيتكوين اختفت."

عندما تكون القيمة السوقية لشركة أقل من صافي قيمة أصولها، فإن المنطق التقليدي لتمويل الشركات يشير إلى اتجاه واحد: بيع الأصول لسداد الديون، أو إعادة شراء الأسهم، أو دفع أرباح الأسهم، لتقليل الخصم. وهذا هو بالضبط الموقع الذي تقف فيه Strategy حاليًا.

التزامات أرباح الأسهم: ضغوط التدفق النقدي للأوراق المالية الائتمانية الرقمية

الهدف المباشر لبيع Strategy للبيتكوين هو دفع أرباح الأسهم لأوراقها المالية الائتمانية الرقمية (Digital Credit Securities).

الأوراق المالية الائتمانية الرقمية هي سلسلة من منتجات الأسهم الممتازة التي أطلقتها Strategy بكثافة في 2025، بما في ذلك STRF (فائدة سنوية 10%)، STRE، STRK (فائدة سنوية 8%)، STRD (فائدة سنوية 10%)، والمنتج الرئيسي STRC (فائدة سنوية 11.5%). تستند هذه المنتجات إلى حيازات البيتكوين كضمان ائتماني، وتوفر للمستثمرين أرباحًا ثابتة أو متغيرة. تطلق Strategy على هذه المنتجات اسم "الائتمان الرقمي"، وجوهرها هو جمع الأموال عن طريق إصدار أسهم ممتازة، ثم استخدام الأموال المجمعة لشراء البيتكوين، مع تغطية تكاليف أرباح الأسهم الممتازة من خلال الزيادة المحتملة في قيمة حيازات البيتكوين.

عمل هذا النموذج بشكل جيد خلال دورة ارتفاع سعر البيتكوين – كانت الزيادة في قيمة البيتكوين كافية لتغطية تكاليف الأرباح، بينما حصل مستثمرو الأسهم الممتازة على عوائد مستقرة، واستمرت الشركة في توسيع حيازتها من BTC. ومع ذلك، عندما انخفض سعر البيتكوين باستمرار من أعلى مستوياته التاريخية في 2025، بدأت هذه "الدولاب" في الدوران عكسيًا.

بحلول 2026، بلغ إجمالي حجم الأسهم الممتازة لـ Strategy حوالي 15.482 مليار دولار، أي 2.3 ضعف حجم السندات القابلة للتحويل (حوالي 6.754 مليار دولار). فقط أرباح الأسهم السنوية لـ STRC وحدها تقترب من 1.2 مليار دولار، بينما يبلغ الإيراد السنوي لأعمال البرمجيات حوالي 500 مليون دولار فقط. يبلغ إجمالي التزامات دفع الأرباح السنوية للشركة حوالي 1.712 مليار دولار.

كان الاحتياطي النقدي بالدولار الذي أنشأته Strategy في ديسمبر 2025 بقيمة 2.25 مليار دولار، وانخفض إلى حوالي 900 مليون دولار بحلول 31 مايو 2026، مما يعني استهلاك 1.35 مليار دولار في نصف عام. تقدر JPMorgan أن الاحتياطي النقدي الحالي لا يمكنه سوى دعم حوالي 6.3 شهرًا من مدفوعات الأرباح. سجلت النتائج المالية للربع الأول من 2026 خسارة صافية بلغت 12.54 مليار دولار، متضمنة خسائر غير محققة للبيتكوين بحوالي 14.46 مليار دولار.

عندما يكون سعر البيتكوين أقل من تكلفة الحيازة، ولا تستطيع الشركة جمع الأموال بشكل دوري عن طريق إصدار أسهم جديدة بعلاوة، يصبح بيع جزء من البيتكوين مقابل نقد دولاري لتلبية مدفوعات الأرباح خيارًا ضروريًا ولكنه غير مرغوب فيه.

في 29 يونيو 2026، وافق مجلس إدارة Strategy رسميًا على "إطار ائتمان رأس المال الرقمي" (Digital Credit Capital Framework)، مخولًا الشركة ببيع ما يصل إلى 1.25 مليار دولار من البيتكوين، لتعزيز الاحتياطي النقدي، ودفع أرباح الأسهم الممتازة والفوائد، وإجراء إعادة شراء الأسهم. يمثل إطلاق هذا الإطار تحولًا من نموذج "إصدار رأس المال" البحت إلى مرحلة أكثر نشاطًا من "إدارة رأس المال".

ومن الجدير بالذكر أنه حتى 5 يوليو، لم يتم استخدام سقف التفويض البالغ 1.25 مليار دولار بعد – مما يعني أن بيع 216 مليون دولار جاء من قنوات أخرى خارج الإطار، ولا يزال هناك مجال لمزيد من المبيعات في المستقبل.

التحول الاستراتيجي: من "التراكم أحادي الاتجاه" إلى "إدارة رأس المال ثنائية الاتجاه"

لا ينبغي تفسير بيع Strategy لـ 3,588 BTC على أنه "نظرة هبوطية للبيتكوين" أو "انسحاب استراتيجي". التوصيف الأكثر دقة هو: الشركة تنتقل من نموذج "التراكم أحادي الاتجاه" إلى نموذج "إدارة رأس المال ثنائية الاتجاه".

في نموذج "التراكم أحادي الاتجاه"، كان السرد الأساسي لـ Strategy هو "شراء المزيد من البيتكوين باستمرار" – جمع الأموال عن طريق إصدار الأسهم والأسهم الممتازة والسندات القابلة للتحويل، ثم استثمارها بالكامل في سوق البيتكوين. حقق هذا النموذج نجاحًا ملحوظًا بين 2020 و2024، حيث امتلكت الشركة في وقت ما أكثر من 847,000 BTC، لتصبح أكبر مالك مؤسسي للبيتكوين في العالم.

ومع ذلك، يعتمد استدامة هذا النموذج على عدة مقدمات رئيسية: استمرار ارتفاع سعر البيتكوين، بقاء سعر سهم الشركة بعلاوة نسبية مقارنة بـ BTC (أي mNAV > 1.0)، واستعداد السوق لتوفير التمويل للشركة بتكلفة معقولة. عندما لم تعد هذه المقدمات قائمة، أصبح الجمود النموذجي بحد ذاته خطرًا.

إطلاق "إطار ائتمان رأس المال الرقمي" هو استجابة مؤسسية لهذا الخطر. في هذا الإطار، لم يعد البيتكوين مجرد "أصل يتم تكديسه"، بل يتم إدراجه كأداة لإدارة الميزانية العمومية النشطة للشركة. يمكن للشركة بيع البيتكوين في ظل ظروف معينة – بما في ذلك دفع أرباح الأسهم، إعادة شراء الأسهم، أو بناء احتياطي نقدي بالدولار – لتلبية احتياجات السيولة قصيرة الأجل بالدولار مع الحفاظ على التعرض طويل الأجل للبيتكوين.

يصف معهد Xinhuo للأبحاث هذا التحول بأنه قفزة من "عصر DAT 1.0" إلى "عصر DAT 2.0" – من مجرد التمويل والتكديس بدافع الشراء، إلى مرحلة جديدة من إدارة خزانة الأصول الرقمية التي تركز على إدارة السيولة. علق مات هوغان، كبير مسؤولي الاستثمار في Bitwise، على ذلك قائلاً إن Strategy لم يعد من الممكن وصفها ببساطة بأنها "مشتري بيتكوين أحادي الاتجاه"، وأن تصور المشاركين المؤسسيين في السوق لدورها في نظام البيتكوين البيئي يتغير.

تأثير هذا التحول بعيد المدى: Strategy تتحول من "أداة تراكم البيتكوين" إلى "منصة إدارة رأس مال البيتكوين" .

التأثير على السوق والمخاطر المحتملة

التأثير المباشر على سوق البيتكوين محدود

من حيث الحجم، 3,588 BTC لا تشكل سوى حوالي 0.4% من إجمالي حيازة Strategy. بمتوسط حجم تداول يومي للبيتكوين يبلغ مليارات الدولارات حاليًا، فإن هذا المبلغ لا يكفي لإحداث تأثير هيكلي على السوق. لم يشهد سعر البيتكوين تقلبات كبيرة بعد الإعلان. يبدو أن منطق تسعير السوق لهذا الحدث هو: إنه بيع مدفوع باحتياجات مالية محددة، وليس إنكارًا لالتزام الشركة طويل الأجل تجاه البيتكوين. علاوة على ذلك، كشركة رائدة تمتلك شبكة مؤسسية ضخمة، من المحتمل أن تبحث Strategy عن مشترين مؤسسيين من خلال الصفقات خارج البورصة أو الصفقات الكبيرة، لتجنب التأثير المباشر على السعر الفوري في السوق الثانوية.

ولكن "تأثير النموذج" لا يمكن تجاهله

التأثير الأكبر يكمن في مستوى التوقعات. لعب وعد Strategy السابق بـ "الشراء فقط وليس البيع" دور "الطلب الصلب" في السوق – كان السوق يعلم أنه بغض النظر عن تقلبات الأسعار، هناك دائمًا مشترٍ كبير يمتص BTC باستمرار. بيع 32 BTC في مايو 2026 كان قد كسر "قدسية" هذا الوعد، وبيع 3,588 BTC في يوليو قضى تمامًا على "مرساة الشراء" الهامة في السوق.

في تقرير حديث، أشارت JPMorgan إلى أن السياسة الجديدة لـ Strategy تشكل "مخاطر تجارية ثنائية الاتجاه" – يمكن للشركة شراء وبيع البيتكوين، مما يزيد من صعوبة توقعات السوق لتحركات الأسعار. وأشار التقرير كذلك إلى أنه إذا تمكنت Strategy من الحفاظ على احتياطي نقدي أعلى لتغطية مدفوعات الأرباح لمدة سنتين إلى ثلاث سنوات، فقد يقلل ذلك من احتمالية الاضطرار لبيع البيتكوين في المستقبل.

خطر الحلقة المفرغة السلبية

الخطر الرئيسي الذي تواجهه Strategy حاليًا هو حلقة مفرغة سلبية قد تعزز نفسها: انخفاض سعر البيتكوين → انخفاض mNAV بشكل أكبر → زيادة ضغوط دفع الأرباح وتفاقم السيولة لدى الشركة → الحاجة لبيع المزيد من البيتكوين مقابل الدولار → قد يؤدي البيع إلى مزيد من الانخفاض في سعر البيتكوين → استمرار الحلقة.

حتى 5 يوليو، بلغ الاحتياطي النقدي بالدولار لـ Strategy 2.55 مليار دولار. هذا المستوى من الاحتياطي أعلى من 900 مليون دولار في نهاية مايو، ويعزى أساسًا إلى تخصيص الأموال قبل وبعد الموافقة على الإطار في 29 يونيو. ولكن بالنظر إلى التزامات دفع الأرباح السنوية للأسهم الممتازة البالغة حوالي 1.712 مليار دولار، واستحقاق السندات القابلة للتحويل تباعًا في 2027 و2028، يبقى السؤال ما إذا كان الاحتياطي البالغ 2.55 مليار دولار كافيًا أم لا.

الخلاصة

بيع Strategy لـ 3,588 بيتكوين هو قرار مالي عقلاني في ظل ظروف السوق لعام 2026، ليس مجرد "استسلام" بسيط، ولا انعكاس جذري للاتجاه الاستراتيجي. إنه يكشف عن الضعف الحقيقي لنموذج "خزانة البيتكوين" في دورات السوق القصوى: عندما تختفي علاوة mNAV وتكون التزامات دفع الأرباح جامدة، حتى أكثر "مكدسي العملات" تصميماً لا بد أن يوازنوا في توزيع الأصول.

بمراجعة مبيعات Strategy الثلاثة – العملية الضريبية في 2022، و32 BTC "صافرة الإنذار" في مايو 2026، والتخفيض الكبير لـ 3,588 BTC في يوليو 2026 – يمكن رؤية مسار تطوري واضح: من أداة محاسبية إلى إجراء رمزي، ثم إلى إدارة سيولة حقيقية. تتغير طبيعة كل عملية بيع، لكن الاتجاه واحد – الشركة تتحول من "مراكم بيتكوين نقي" إلى "مدير رأس مال أصول رقمية" أكثر تعقيدًا.

يوفر هذا الحدث نافذة تأمل مهمة لصناعة العملات المشفرة بأكملها – لا يمكن لاستراتيجيات حيازة البيتكوين على المستوى المؤسسي أن تعتمد فقط على افتراض الارتفاع الأحادي الجانب، بل يجب أن تُبنى على إطار كامل يشمل آليات التحوط، وإدارة التدفق النقدي، والتعديل الديناميكي لهيكل رأس المال. قد يكون "إطار ائتمان رأس المال الرقمي" الخاص بـ Strategy نتاج هذا التأمل. في المستقبل، سيراقب السوق عن كثب ما إذا كان mNAV يمكنه التعافي، وما إذا كان الاحتياطي النقدي يمكنه تغطية فجوة الأرباح، وما إذا كان نموذج "الإدارة ثنائية الاتجاه" هذا يمكنه إثبات استدامته في تقلبات البيتكوين. بالنسبة للشركات العامة الأخرى التي تفكر في إدراج البيتكوين في ميزانياتها العمومية، فإن هذا الخيار الذي اتخذته Strategy هو بلا شك درس حالة مكلف ولكنه قيم للغاية.

الأسئلة الشائعة

س1: هل باعت Strategy البيتكوين من قبل؟

نعم، ثلاث مرات. الأولى: ديسمبر 2022 بيع 704 BTC (حصاد خسائر ضريبية، وأعادت شراء 810 BTC بعد يومين). الثانية: مايو 2026 بيع 32 BTC (دفع أرباح الأسهم الممتازة). الثالثة: 29 يونيو إلى 5 يوليو 2026 بيع 3,588 BTC (التخفيض الكبير الحالي).

س2: ما مقدار الخسارة التي تكبدتها هذه الصفقة؟

متوسط سعر بيع 3,588 BTC حوالي 60,197 دولارًا، بينما متوسط تكلفة حيازة البيتكوين الإجمالي للشركة حوالي 75,651 دولارًا، وبالتالي فإن الخسارة المحققة من هذا البيع تبلغ حوالي 55.45 مليون دولار. لا تزال 843,775 BTC المتبقية تواجه خسائر غير محققة كبيرة.

س3: هل ستستمر Strategy في بيع البيتكوين؟

من المحتمل. "إطار ائتمان رأس المال الرقمي" الخاص بـ Strategy يأذن للشركة ببيع ما يصل إلى 1.25 مليار دولار من البيتكوين. تم بيع 216 مليون دولار في هذه الصفقة، وحتى 5 يوليو لم يتم استخدام هذا السقف – مما يعني أن هذا البيع جاء من قنوات أخرى، ولا يزال هناك مجال لمزيد من المبيعات في المستقبل. ما إذا كانت المبيعات ستستمر يعتمد على تحركات سعر البيتكوين، واحتياجات دفع الأرباح للشركة، وما إذا كان mNAV يمكنه التعافي إلى ما فوق 1.0.

س4: ماذا يعني هذا لسوق البيتكوين؟

التأثير المباشر قصير المدى محدود – 3,588 BTC لا تشكل سوى 0.4% من إجمالي حيازة Strategy، ومن المحتمل أن تتم الصفقة خارج البورصة. لكن كسر وعد "الشراء فقط وليس البيع" بالكامل يزيل مرساة شراء مهمة في السوق، ويزيد من تعقيد توقعات الأسعار. أشارت JPMorgan إلى أن هذا يشكل "مخاطر تجارية ثنائية الاتجاه".

س5: هل فشل نموذج "خزانة البيتكوين" الخاص بـ Strategy؟

لا يمكن وصفه ببساطة بأنه "فشل". التوصيف الأكثر دقة هو: عمل النموذج بشكل جيد خلال دورة ارتفاع البيتكوين، لكنه كشف عن ضعفه الهيكلي في دورة الانخفاض – الاعتماد على علاوة السوق المستمرة للحفاظ على دورة التمويل. تقوم Strategy بترقية النموذج من "التراكم أحادي الاتجاه" إلى "الإدارة ثنائية الاتجاه" من خلال "إطار ائتمان رأس المال الرقمي"، مما يمثل تطورًا للنموذج وليس نهايته.