رأي من: شين يان، المؤسس المشارك والرئيس التنفيذي لشركة Sign.

لا تزال الاستبعاد المالي أحد التحديات الأكثر إصرارًا التي تواجه الحكومات الوطنية. تُبرز بيانات البنك الدولي أن أكثر من 1.3 مليار بالغ لا يملكون حسابًا مصرفيًا، ويعتمدون على النقد، مما يخلق “فجوة نقدية رقمية”، ويستبعدهم من الاقتصاد الرسمي.

لجسر هذه الفجوة، تحتاج الحكومات إلى تعزيز العملات الرقمية للبنك المركزي (CBDCs) بشكل فعال. كبديل موثوق وخالي من المخاطر للنقد المادي، تعتبر العملات الرقمية للبنك المركزي أدوات مثالية للفئة المستبعدة ماليًا. مع نقطة دخول سلسة إلى النظام المالي، فإن الاعتماد الجماعي على العملات الرقمية للبنك المركزي هو محفز حيوي وركيزة أساسية لتحقيق الشمول المالي العالمي.

الوصول الأوسع إلى المؤسسات المالية هو مفتاح لتحفيز نمو البلد. مع مشاركة المزيد من الناس في الاستثمار والاقتصاد الرسمي، سيتوسع إجمالي رأس المال، مما يؤدي إلى استقرار مالي أكبر. علاوة على ذلك، فإن إدخال الناس ضمن الاقتصاد الرسمي يضمن وصول فوائد تغييرات سعر السياسة إلى الجماهير، ويعزز الرقابة التنظيمية ويمنع الاحتيال.

معظم الأشخاص ضمن الفئة ذات الدخل المنخفض يعتمدون على المدفوعات النقدية لأنها سهلة الاستخدام، ومقبولة في كل مكان، ولا تتكبد رسوم معاملات، وتعمل كوسيلة موثوقة للتبادل.

البنية التحتية اللازمة للتعامل مع النقد تخلق فجوة بين السكان غير المصرفيين والاقتصاد الرسمي.

الشمول المالي كسياسة حكومية

إنشاء نقاط اتصال مادية لإدارة وتخزين والتعامل مع النقد في مواقع نائية يتطلب موارد كبيرة. لهذا السبب، يتراجع معظم مقدمي الخدمات عن تقديم خدمات مالية تعتمد على النقد بسبب التكاليف التشغيلية العالية.

كما أن المعاملات النقدية لا تترك سجلًا رقميًا، مما يؤدي إلى فراغ معلوماتي لمقدمي الخدمات المالية. ونتيجة لذلك، تصنف المؤسسات جميع السكان غير المصرفيين كمجموعة عالية المخاطر، مما يحرمهم من الوصول إلى أسواق التأمين والائتمان.

ذات صلة:__يحذر المشرعون الأمريكيون من أن حظر العملات الرقمية المؤقت غير كافٍ، ويطالبون بحظر دائم

نقص الوصول إلى المدفوعات الرقمية الميسرة وغياب سجل المعاملات يقوض الرفاهية المالية ويعيق النمو الاقتصادي للبلد. في هذا السيناريو، يصبح الوصول الواسع إلى الخدمات المالية الرسمية أولوية حكومية مهمة.

تعتبر بعض البنوك المركزية الشمول المالي مكونًا رئيسيًا من مهمتها وتتبع سياسات لضمان الوصول الشامل إلى الاقتصاد الرسمي. ولهذا، فكرت بعض البنوك المركزية في إصدار العملات الرقمية للبنك المركزي لتسريع عملية تطوير نظام مالي شامل.

العملات الرقمية للبنك المركزي يمكن أن تسرع الشمول المالي

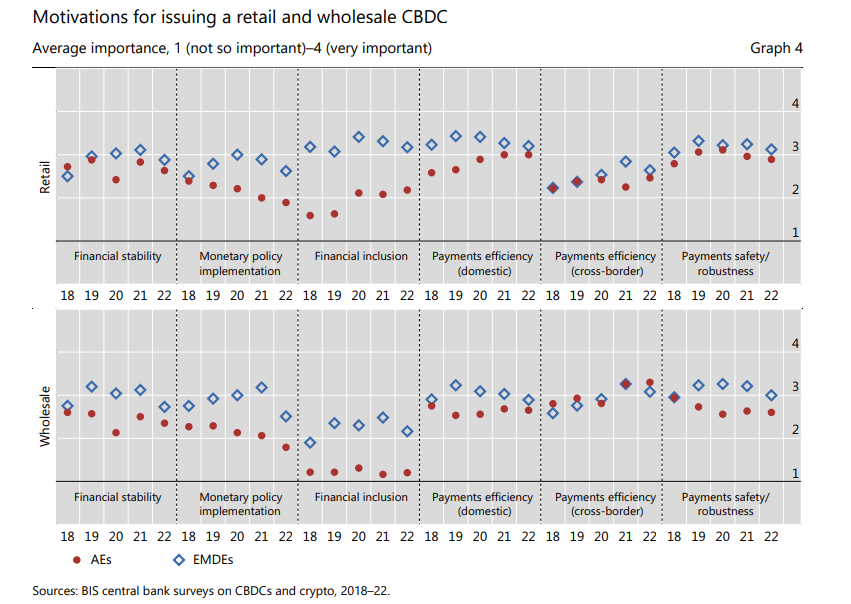

وفقًا لدراسة عام 2023 من قبل كويسي وماتيي التي أشار إليها صندوق النقد الدولي، يعتبر حوالي 60% من الدول الناشئة والمنخفضة الدخل أن الشمول المالي هو أحد أهم ثلاثة دوافع لإصدار عملة رقمية للبنك المركزي. ويعود الثقة العالية في العملة الرقمية إلى خصائصها التي تجعلها جسرًا مثاليًا للاقتصاد الرسمي للفئة غير المصرفية.

المصدر: استبيانات البنك المركزي لبنك التسويات الدولية حول العملات الرقمية والعملة المشفرة.

يمكن للعملات الرقمية للبنك المركزي أن تعمل عبر نموذج توزيع من مستويين. يتيح هذا النموذج لكل من البنوك التجارية والكيانات غير المصرفية الوصول إلى الفئة المستبعدة ماليًا. بالإضافة إلى توسيع نطاق النظام المالي، تقلل الوساطة غير المصرفية من التكاليف التشغيلية العالية للبنوك التقليدية القائمة على الفروع.

نظرًا لأن جزءًا كبيرًا من السكان غير المصرفيين لا يملك اتصالاً ثابتًا بالإنترنت أو الهاتف المحمول، فإن دعم المعاملات غير المتصلة بالإنترنت ضروري. أشار الخبراء إلى أن تصميم العملات الرقمية للبنك المركزي يهدف إلى دعم قدرات غير متصلة قوية. كما أن استكشاف تقنيات ذات إمكانات عالية للاتصال قصير المدى يضمن دفع مدفوعات عملة رقمية قوية في المناطق النائية ذات الاتصال المحدود.

كجزء من البنية التحتية الرقمية للقطاع العام، تم تصميم العملات الرقمية للبنك المركزي لإعطاء الأولوية للصالح العام على الربح التجاري. من خلال إزالة التكاليف الزائدة للطبقات الوسيطة التقليدية، تتيح العملات الرقمية للبنك المركزي هيكل تكلفة محسّن بشكل كبير.

بدلاً من الرسوم المرهقة، يستفيد المستخدمون من تكاليف معاملات ضئيلة، مما يضمن بقاء الشبكة متاحة للفئة غير المصرفية ومرنة اقتصاديًا للجهة المصدرة السيادية.

علاوة على ذلك، فإن السكان غير المصرفيين أكثر ميلًا إلى الثقة في العملات الرقمية للبنك المركزي كبديل رقمي للنقد لأنها مدعومة من قبل مؤسسة موثوقة. على عكس قيود السيولة التي تواجهها الكيانات المالية الخاصة، ستظل العملات الرقمية للبنك المركزي دائمًا مسؤولية مباشرة من البنك المركزي، مما يجعلها أكثر أمانًا إلى حد ما.

الأهم من ذلك، أن العملات الرقمية للبنك المركزي توفر بوابة للفئة المستبعدة ماليًا للمشاركة في الاقتصاد الرسمي. يحدث ذلك من خلال تبادل سلس لبيانات المعاملات بين العملات الرقمية للبنك المركزي وقطاع الخدمات المالية الأوسع.

يمكن للعملات الرقمية للبنك المركزي دعم مشاركة البيانات مع الحفاظ على الخصوصية، مما يسمح للمستخدمين بمشاركة سجل معاملاتهم طوعًا لبناء درجات ائتمان للوصول إلى خدمات الادخار والائتمان والتأمين.

في غياب سجل ائتماني رسمي، يمكن للمقرضين استخدام بيانات معاملات العملة الرقمية للبنك المركزي كمصدر شرعي لتقييم السلوك المالي والجدارة الائتمانية. وبالتالي، ستكون قادرًا على قياس مخاطر العميل والتحقق من هويته لتقديم الائتمان وغيرها من المنتجات المالية.

نحو اعتماد واسع للعملة الرقمية للبنك المركزي

يخضع استخدام العملة الرقمية للبنك المركزي لمستوى الثقافة الرقمية، والبنية التحتية للكهرباء، والوصول إلى الأجهزة. تظهر البيانات أن الدول أحرزت تقدمًا كبيرًا في جميع هذه المجالات.

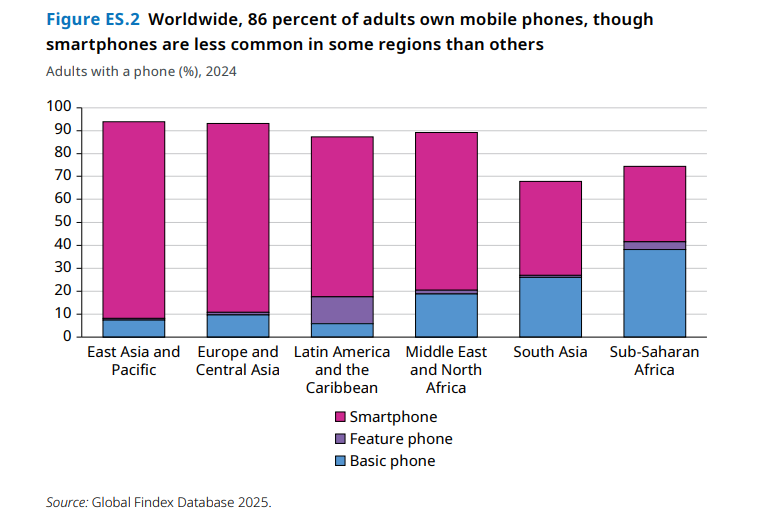

ذكرت قاعدة بيانات فايندكس العالمية لعام 2025 الصادرة عن مجموعة البنك الدولي أن 86% من البالغين يمتلكون الآن هاتفًا محمولًا. كما أن 79% من البالغين لديهم حساب مصرفي، و61% يقومون بالمدفوعات الرقمية عبر اقتصادات منخفضة ومتوسطة الدخل.

المصدر: قاعدة بيانات فايندكس العالمية، 2025.

وتذكر التقرير بشكل مثير للاهتمام أن “على الرغم من ارتفاع ملكية الهواتف المحمولة وزيادة حسابات البنوك، لا يزال 1.3 مليار شخص يفتقرون إلى حسابات مالية.” هؤلاء الأشخاص يمتلكون هواتف، وهوية شخصية، وبطاقات SIM، وهي ضرورية لفتح حساب رقمي.

ومع ذلك، يظل هؤلاء مستبعدين ماليًا من الاقتصاد الرسمي.

في هذا السياق، تظل العملات الرقمية للبنك المركزي أحد المنتجات الرئيسية التي يمكن أن تقدم خدمات مالية آمنة، ميسورة التكلفة، ومريحة للمستهلكين.

يجب على البنوك المركزية والحكومات الوطنية أن تتبنى نهجًا شاملاً وتستخدم العملات الرقمية للبنك المركزي لمساعدة الفئة غير المتمرسة ماليًا على الاندماج في الاقتصاد الرسمي.

رأي من: شين يان، المؤسس المشارك والرئيس التنفيذي لشركة Sign.

تقدم هذه المقالة رأي الخبير للكاتب، وقد لا يعكس وجهات نظر Cointelegraph.com. خضعت هذه المحتويات لمراجعة تحريرية لضمان الوضوح والملاءمة. تظل Cointelegraph ملتزمة بالتقارير الشفافة والحفاظ على أعلى معايير الصحافة. يُشجع القراء على إجراء أبحاثهم الخاصة قبل اتخاذ أي إجراءات تتعلق بالشركة.

- #العملات_المشفرة

- #الأعمال

- #الاعتماد

- #الأسواق

- #العملات_ الرقمية_ للبنك_ المركزي

- #الصناعة

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.