تشير دراسة جديدة إلى أن أغلب بروتوكولات العملات المشفرة تحقق إيرادات، لكنها تفشل في الإفصاح عن معلومات رئيسية تخص المستثمرين. تشمل الفجوات الحرجة اتفاقيات صناع السوق والتواصل المنظم مع المستثمرين.

النتائج الرئيسية

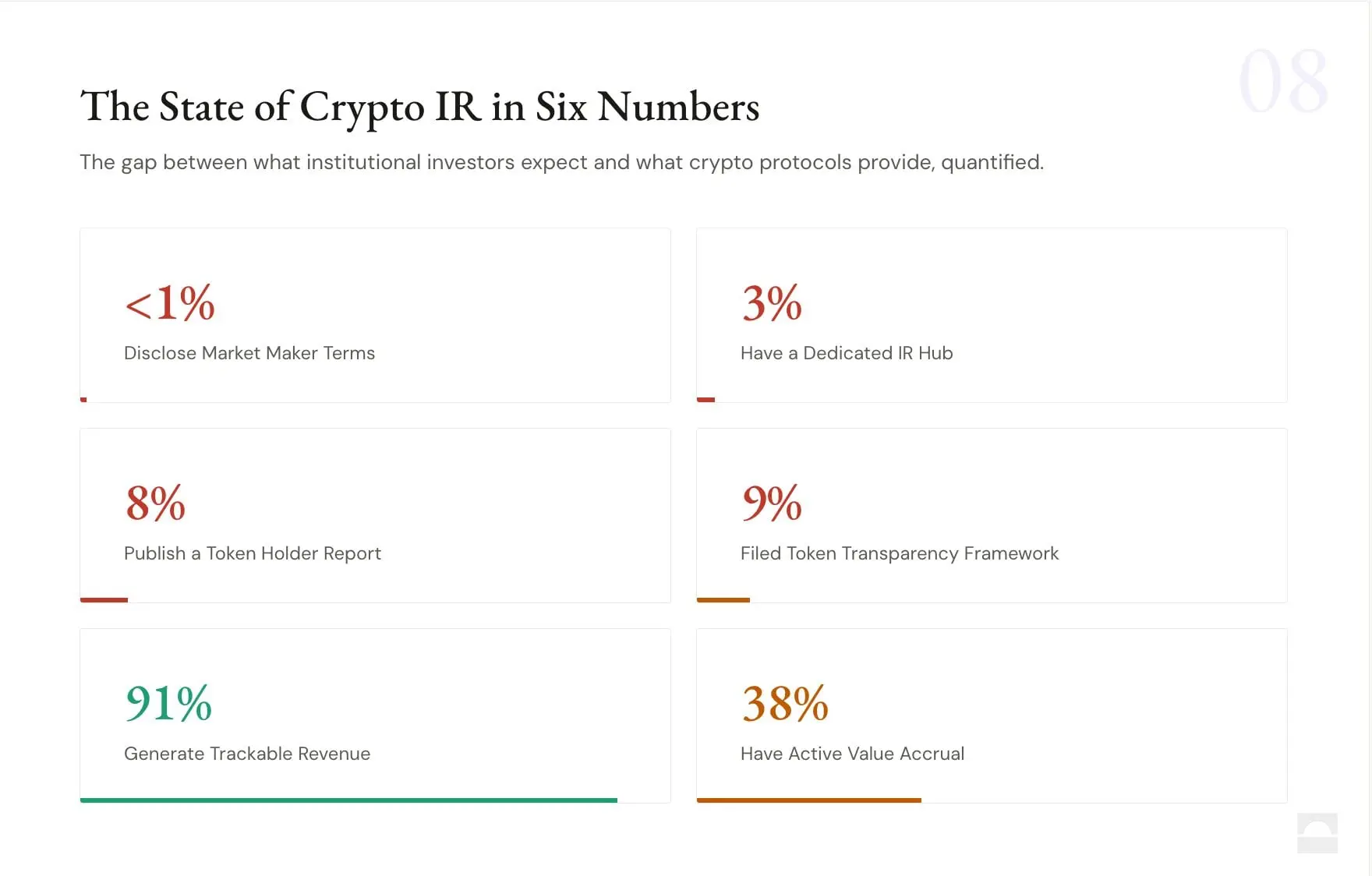

- وجدت Novora أن 91% من أكثر من 150 بروتوكولًا للعملات المشفرة تحقق إيرادات، لكن لا يزال مستوى الإفصاح محدودًا.

- أقل من 1% تفصح عن صفقات صناع السوق، ما يكشف مخاطر في تسعير الرموز والسيولة.

- لا تتبنى سوى 9% أطر الشفافية لعام 2025، ما يشير إلى الحاجة إلى تحسين تقارير المستثمرين.

تأخر شفافية بروتوكولات التشفير رغم تزايد بيانات الإيرادات

تنتج معظم بروتوكولات العملات المشفرة إيرادات قابلة للقياس، ومع ذلك لا يقدم سوى عدد قليل المستوى من الشفافية المتوقع في الأسواق المالية التقليدية، وفقًا لأبحاث جديدة من Novora.

شملت الدراسة، التي راجعت أكثر من 150 مشروعًا عبر قطاعات تشمل منصات التداول اللامركزية ومنصات الإقراض وبنية البلوكشين التحتية، أن 91% من البروتوكولات لديها إيرادات يمكن تتبعها. ومع ذلك، لا تعرض سوى نسبة صغيرة من هذا البيانات بطريقة يمكن للمستثمرين الوصول إليها.

تتمثل أكبر فجوة في الإفصاح عن ترتيبات صناعة السوق. أقل من 1% من البروتوكولات يقدم أي معلومات حول اتفاقيات مع صناع السوق، رغم تأثيرها المباشر على سيولة الرمز وتشكيل السعر. غالبًا ما تتضمن هذه الترتيبات قروضًا رمزية أو حوافز أو خيارات يمكن أن تؤثر بشكل ملموس على ظروف التداول.

لا يمتلك سوى بروتوكول واحد في مجموعة البيانات، Meteora، إفصاحات علنية عن تفاصيل من هذا النوع، ما يسلط الضوء على ما يصفه التقرير كموضع قصور حرج في الصناعة.

تشير النتائج إلى مشكلة أوسع: توجد البيانات، لكن لا يوجد التواصل. تحافظ 3% فقط من البروتوكولات على بوابة مخصصة لعلاقات المستثمرين تجمع المعلومات المالية والتشغيلية. يعتمد معظمها على قنوات متفرقة مثل منشورات المدونة أو منتديات الحوكمة أو وسائل التواصل الاجتماعي، ما يجعل من الصعب على المستثمرين تكوين صورة واضحة.

فحص التقرير أيضًا اعتماد إطار Blockworks Token Transparency Framework، وهو نموذج إفصاح موحد تم تقديمه في 2025. فقط 9% من البروتوكولات اعتمدته، مع تركّز المشاركة لدى مجموعة صغيرة من مشاريع التمويل اللامركزي. لم يتم العثور على أي شبكات بلوكشين رئيسية من الطبقة الأولى أو الثانية تستخدم الإطار.

لا تزال مواءمة حاملي الرموز غير متساوية. تقدم نحو 38% من البروتوكولات بعض أشكال تراكم القيمة، مثل مشاركة الرسوم أو إعادة شراء الأسهم أو مكافآت الرهان. الأغلبية، 62%، تمنح حقوق الحوكمة دون مزايا اقتصادية مباشرة، وهي بنية أكثر شيوعًا بين الشبكات الكبيرة للبلوكشين مقارنة بالمنصات التي تركز على التداول.

تتضح فروقات على مستوى القطاع. بروتوكولات التداول الدائم أكثر احتمالًا لمشاركة الإيرادات مع المستخدمين، بينما تميل الشبكات في الطبقة الأساسية إلى التأخر في تقديم حوافز مالية مرتبطة بملكية الرمز.

على الرغم من هذه أوجه القصور، فإن البنية التحتية للبيانات الأساسية موجودة إلى حد كبير. تتم متابعة معظم البروتوكولات عبر منصات تحليل متعددة، بما في ذلك Token Terminal وDune وDefillama، ما يتيح تحليلًا ماليًا تفصيليًا. وتقول الورقة إن المشكلة ليست في توفر البيانات بل في طريقة عرضها.

علق Connor King، المؤسس لدى Novora، على X، قائلًا: “لا تقوم بروتوكولات العملات المشفرة بإخفاء مقوماتها. إنها تفشل في عرضها”، وأضاف أنه “ستكون البروتوكولات التي تستثمر في هذا الآن هي التي يستطيع الموزعون المؤسسيون تمويلها أولًا.”

مع نمو الاهتمام المؤسسي بالأصول الرقمية، قد يصبح غياب الإفصاح المعياري قيدًا. وغالبًا ما يتوقع المستثمرون المعتادون على الأسواق التقليدية تقارير واضحة حول الإيرادات والحوكمة والترتيبات التعاقدية.

تجادل الدراسة بأن تحسين التواصل مع المستثمرين قد يكون طريقة منخفضة التكلفة بالنسبة للبروتوكولات لجذب رأس المال. قد يكتسب من يستثمر في التقارير المنظمة والشفافية ميزة مع نضج السوق.

في الوقت الحالي، يقدم قطاع العملات المشفرة مفارقة: بيئة غنية بالبيانات لكن بوضوح محدود. وحتى يغلق هذا الفجوة، سيواصل العديد من المستثمرين التنقل في السوق بمعلومات غير مكتملة.