أعلنت Lululemon نتائجها المالية للربع الأول من السنة المالية 2026 في 4 يونيو (بعد انتهاء الدوام في الولايات المتحدة)، مشيرةً إلى تراجع صافي الربح بنسبة 38% إلى 195 مليون دولار، مع خفض توقعاتها للسنة كاملة. وأرجعت شركة الملابس الرياضية الكندية هذا الانخفاض في التوجيه إلى دعاية سلبية أثرت في حركة الزبائن خلال فترة 6-7 أسابيع في أواخر الربع الأول وبدايات الربع الثاني، إضافة إلى إطلاق منتجات جديدة دون المستوى، باعتبارهما العوامل الرئيسية وراء خفض التوقعات. وتأتي بيانات الأرباح عقب حلّ الجدل بشأن جودة المنتجات المرتبط باختبارات PFAS، والذي أظهر عدم رصد هذه المواد في منتجات تم اختيارها عشوائيًا.

Lululemon Reports Q1 FY2026 Financial Results

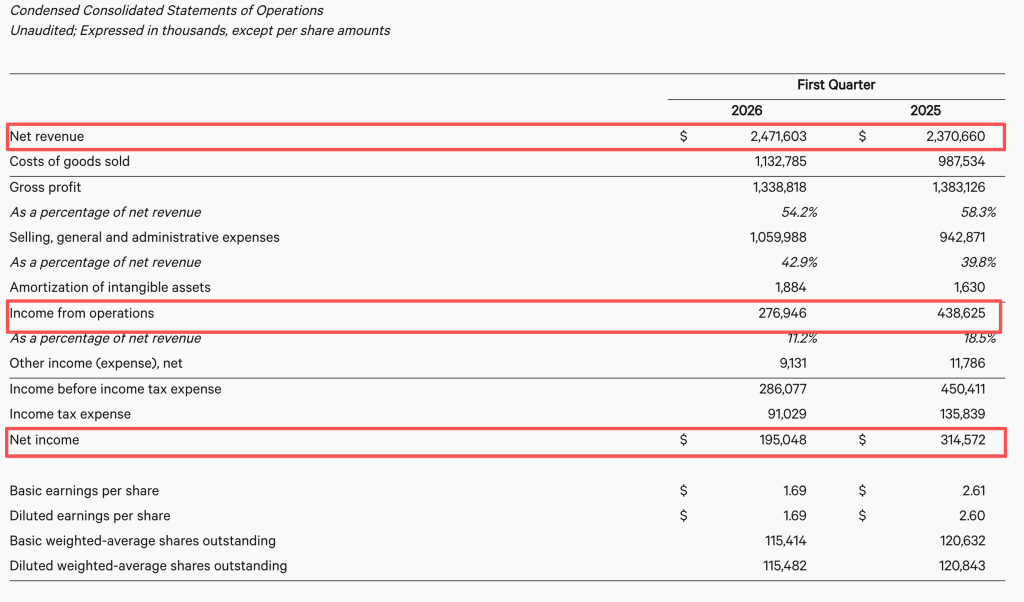

بالنسبة للربع الأول المنتهي في 3 مايو 2026، سجلت Lululemon إيرادات صافية قدرها 2.472 مليار دولار، بزيادة 4.3% على أساس سنوي. انخفض الربح التشغيلي 37% إلى 277 مليون دولار، مع تراجع هامش التشغيل 7.3 نقاط مئوية إلى 11.2%. هبط صافي الربح 38% إلى 195 مليون دولار. انخفض هامش الربح الإجمالي 4.1 نقاط مئوية إلى 54.2%. جاء ربح السهم المخفّض إلى 1.69 دولار، بانخفاض 35% على أساس سنوي.

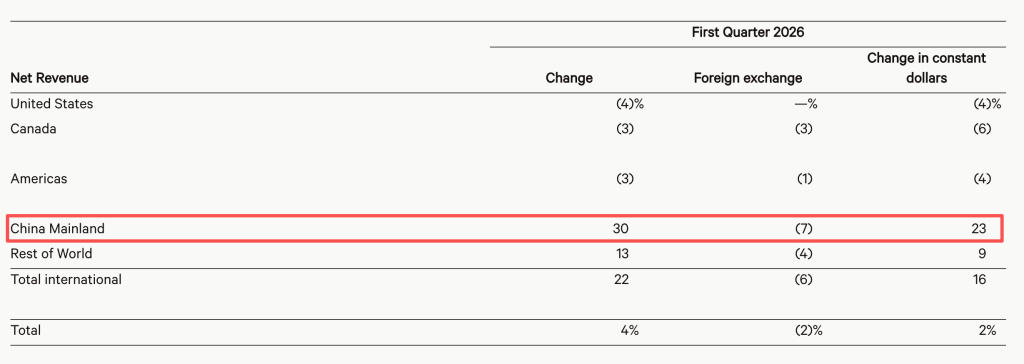

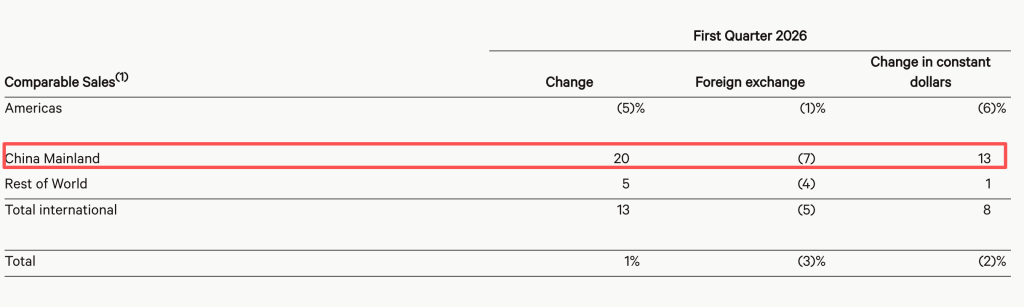

حسب المنطقة، تراجعت إيرادات الأمريكتين 3% في الربع الأول، بينما نمت الأسواق الدولية 22%. ارتفعت مبيعات المتاجر المماثلة 1% إجمالًا، أو انخفضت 2% على أساس العملة الثابتة. هبطت مبيعات المتاجر المماثلة في الأمريكتين 5%، بينما ارتفعت في الأسواق الدولية 13%.

Stock Declines Nearly 13% in Premarket Trading

أغلقت أسهم Lululemon عند 124.92 دولارًا في 4 يونيو، بانخفاض 0.88%. وتراجعت السهمات بنحو 40% منذ بداية العام حتى تاريخه. وفي التداول ما قبل افتتاح السوق في 5 يونيو، انخفضت الأسهم بنحو 13%.

Management Addresses Publicity Impact on Customer Traffic

خلال مكالمة الأرباح، ذكرَت الإدارة أن سوق الملابس الرياضية بشكل عام ظل ثابتًا، لكن الشركة شهدت انخفاضًا كبيرًا في حركة الزبائن وتراجعًا في معدلات التحويل خلال الأسابيع الـ 6-7 الماضية. ونسبت الإدارة ذلك إلى تركيز دعاية سلبية في أواخر الربع الأول وبدايات الربع الثاني، بما في ذلك معركة بالوكالة وجدل أبريل المرتبط بجودة المواد الخاصة بالمنتجات. وأثرت هذه المشكلات بشكل رئيسي في سوقي الشركة الرئيسيين، أمريكا الشمالية والصين. وقالت الإدارة إن الدعاية «هدأت الآن، لكننا لم نرَ بعد اتجاهًا للتعافي إلى المستويات السابقة».

كما أشارت الإدارة إلى أن بعض إطلاقات المنتجات الجديدة جاءت دون توقعات، ما دفع إلى تحسينات تشغيلية مستهدفة. وقد سحبت هاتان النقطتان معًا الأداء الحالي إلى الأسفل وشكلتا الأسباب الرئيسية وراء خفض التوجيه.

وفيما يتعلق بجدل PFAS، أشارت الإدارة إلى الاختبارات التي أجرتها الشركة في أبريل. ففي 22 أبريل، أكدت Lululemon China أنها أخذت عينات عشوائية من منتجات من المتاجر والمستودعات واختبرتها للمواد المنتمية إلى البير- وپولي فلورو ألكيل (PFAS) باستخدام معايير وطنية. وأظهرت نتائج الاختبار عدم رصد مواد PFAS.

Lululemon Lowers Full-Year and Q2 Guidance

بالنسبة للربع الثاني من السنة المالية 2026، تتوقع Lululemon إيرادات صافية بين 2.45 مليار دولار و2.475 مليار دولار، بما يمثل تراجعًا من 3% إلى 2% على أساس سنوي. ومن المتوقع أن يتراوح ربح السهم المخفّض بين 1.76 و1.81 دولار، بافتراض معدل ضريبة يقارب 30%.

بالنسبة للسنة المالية الكاملة 2026، تتوقع الشركة إيرادات صافية بين 11 مليار دولار و11.15 مليار دولار، بما يمثل استقرارًا إلى تراجع بنسبة 1% على أساس سنوي. ومن المتوقع أن يتراوح ربح السهم المخفّض بين 10.95 و11.15 دولار. يُتوقع أن ينخفض هامش الربح الإجمالي للسنة كاملة 0.9 نقطة مئوية، ومن المتوقع أن ينخفض هامش التشغيل 3.8 نقاط مئوية مقارنةً بالعام السابق.

وكانت الشركة قد توقعت سابقًا أن تتراوح إيرادات السنة المالية 2026 بين 11.35 مليار دولار و11.5 مليار دولار (بزيادة تقارب 2% إلى 4%)، وأن يتراوح ربح السهم المخفّض للسنة كاملة بين 12.1 و12.3 دولار.

قالت الإدارة خلال المكالمة إن لدى الشركة أولويتين هذا العام: تثبيت قاعدة الأعمال في أمريكا الشمالية والاستمرار في نمو المحركات العالمية. لا تزال مبيعات منتجات السعر الكامل هي الهدف الأساسي في أمريكا الشمالية طوال العام. وأشارت الإدارة إلى أن حملة تسويق حديثة ذات طابع اليوغا لم تحقق توقعات الإيرادات. ومع ذلك، لدى الشركة مخزون كبير من المنتجات الجديدة، مع إطلاق عدة عناصر صيفية في الربع الثاني عبر فئات الجري والتنس والجولف ونمط الحياة غير الرسمي. طوال العام، ستواصل الشركة إدخال أقمشة مبتكرة في فئتي الملابس الخارجية وملابس الاسترخاء.

China Mainland Revenue Grows 30% in Q1

في الربع الأول من السنة المالية 2026، بلغ صافي إيرادات البر الرئيسي للصين 478.4 مليون دولار، بزيادة 30% على أساس سنوي، ما قاد معدلات النمو. ارتفعت مساهمة الإيرادات إلى 19% من 16% في الفترة نفسها من العام السابق. ارتفعت مبيعات المتاجر المماثلة في البر الرئيسي للصين 20%.

قالت الإدارة للمحللين خلال المكالمة إن نمو إيرادات الصين في الربع الأول بنسبة 30% شمل استفادة قدرها 8 نقاط مئوية من تغيرات توقيت السنة الجديدة القمرية، فيما يمثل الباقي نموًا عضويًا. يواصل هامش الربح الإجمالي في البر الرئيسي للصين التحسن بثبات، وستواصل العلامة التجارية زيادة الاستثمار المحلي.

كما قالت الإدارة إن الصين بدأت العام بقوة، لكن الزخم تباطأ في أواخر الربع الأول مع تصاعد الدعاية السلبية. غير أن هذا الوضع هدأ الآن. يواصل الفريق تعزيز الوعي بالعلامة التجارية والتميّز، ويظل سوق الصين نابضًا بالحياة. وقالت الإدارة إن من منظور هامش التشغيل، لدى الصين ما يزال إمكانات نمو صحية، وستواصل الشركة الاستثمار في هذا العمل لدفع النمو على المدى الطويل.

تحافظ الصين على توقعاتها السابقة. قالت الإدارة خلال المكالمة إن الشركة تتوقع أن تحقق مبيعات البر الرئيسي للصين نموًا بنسب مرتفعة من خانتين في الربع الثاني، مع الحفاظ على توقعها لنمو السنة كاملة بما يقارب 20%.

Company Plans 40-45 New Store Openings in FY2026

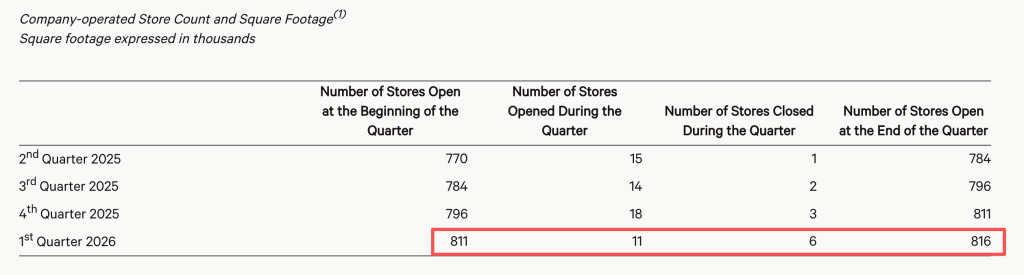

أضافت Lululemon صافي 5 متاجر مملوكة للشركة في الربع الأول، لتصل إلى إجمالي 816 متجرًا.

وبخصوص التوسع المستقبلي في المتاجر، أبقت الإدارة على خطتها السابقة، قائلة خلال المكالمة إنه في السنة المالية 2026، تخطط الشركة لافتتاح 40 إلى 45 متجرًا جديدة مملوكة للشركة عالميًا وتحسين نحو 35 متجرًا. ومن المتوقع أن يدفع ذلك نموًا منخفضًا من خانتين في إجمالي المساحة المربعة. تشمل خطط المتاجر الجديدة نحو 10 إلى 15 في أمريكا الشمالية (مع نحو 8 في المكسيك) ونحو 25 إلى 30 على المستوى الدولي، مع وجود الغالبية في الصين.

FAQ

ماذا ذكرت Lululemon عن الربع الأول من السنة المالية 2026؟

ذكرت Lululemon أن صافي إيرادات الربع الأول من السنة المالية 2026 بلغ 2.472 مليار دولار (بزيادة 4.3%)، وصافي الربح 195 مليون دولار (بانخفاض 38%)، وربح السهم المخفّض 1.69 دولار (بانخفاض 35%) للربع المنتهي في 3 مايو 2026.

لماذا خفّضت Lululemon توجيهاتها للسنة كاملة؟

استشهدت الإدارة بعاملين رئيسيين: دعاية سلبية أثرت في حركة الزبائن خلال 6-7 أسابيع في أواخر الربع الأول وبدايات الربع الثاني، وإطلاق منتجات جديدة دون المستوى. تتوقع الشركة الآن إيرادات للسنة المالية 2026 بين 11 و11.15 مليار دولار (استقرار إلى تراجع بنسبة 1%)، وربح السهم المخفّض بين 10.95 و11.15 دولار.

كيف كان أداء أعمال Lululemon في الصين في الربع الأول؟

نمت إيرادات البر الرئيسي للصين 30% على أساس سنوي لتصل إلى 478.4 مليون دولار في الربع الأول، مع ارتفاع مبيعات المتاجر المماثلة 20%. تحافظ الإدارة على توقع نمو الصين للسنة كاملة بما يقارب 20%.