هذه ليست مجرد ارتدة في دورة شرائح التخزين بشكل عادي. السوق يعيد تسعير SK海力士 بصورة جذرية—من شركة مصنعة شرائح تخزين دورية، إلى أصل محوري ضمن بنية تحتية للذكاء الاصطناعي. أصبحت HBM (الذاكرة عالية النطاق الترددي)—إلى جانب GPU—تمثل التذكرة الرئيسية الثانية التي تحدد إمداد قوة الحوسبة للذكاء الاصطناعي.

ثلاثة عوامل مواتية متزامنة: لماذا قفزت SK海力士 فجأة بنسبة 27%؟

لم يكن اندفاع 15 يوليو مدفوعًا بعامل واحد، بل بتوافق ثلاثة عوامل مواتية: تحسن أساسيات، ومزاج مؤسسي، وآليات سوق.

العامل الأول: دعم من مؤسسات أبحاث رائدة لقلب التوقعات المتشائمة

كان المحرك المباشر قادمًا من مؤسسة أبحاث أشباه موصلات رائدة SemiAnalysis. في 14 يوليو، نشرت SemiAnalysis تقريرًا بعنوان “الحفاظ على الجشع عندما يخاف الآخرون”، وقدمت رؤية إيجابية تجاه SK海力士 بشكل واضح. وتوقع التقرير أن يرتفع متوسط سعر بيع DRAM (ASP) لدى SK海力士 في الربع الثاني من عام 2026 بشكل كبير على أساس ربع سنوي بنحو 45% تقريبًا، وأن أرباح تشغيل DRAM من المتوقع أن تبلغ نحو 55 تريليون وون كوري. وتفوق هذه الأرقام كثيرًا على توقعات إجماع السوق، في مقابل حالة التشاؤم التي سببتها توقعات أقل من قبل شركة وساطة كورية محلية KIS.

العامل الثاني: باكلي يبدأ التغطية لأول مرة ويحدد سعرًا مستهدفًا عند 330 دولارًا

وفي اليوم نفسه، بدأ باكلي تغطية SK海力士 عبر ADR، ومنحها تصنيف “زيادة المراكز” مع سعر مستهدف قدره 330 دولارًا. وبناءً على سعر الإغلاق يوم الثلاثاء، يتضمن هذا السعر المستهدف نطاق صعود ضمني يبلغ نحو 70% إلى 100%. يرى فريق المحللين لدى باكلي أن توتر العرض والطلب في صناعة شرائح التخزين سيتفاقم أكثر خلال 2027، بينما ستكون مساحة تحسن توازن العرض والطلب في 2028 محدودة. وأشار التقرير تحديدًا إلى أنه بحلول نهاية 2027، يُتوقع أن تتجاوز الحصة النقدية لدى SK海力士 40% من قيمتها السوقية في ذلك الوقت، ما يعني قدرتها على تنفيذ عمليات إعادة شراء أسهم واسعة النطاق.

العامل الثالث: إدراج خيارات التداول بالتزامن مع محفزات اقتصادية كلية لتضخيم زخم التداول

في 14 يوليو، تم إدراج خيارات SK海力士 ADR في البورصة الأمريكية لخيارات. خلال فترة التداول الأولى، تركز أكثر من ثلثي حجم التداول على الخيارات قصيرة الأجل التي تنتهي يوم الجمعة من هذا الأسبوع، وكانت خيارات الشراء بسعر تنفيذ 185 دولارًا وخيارات البيع بسعر تنفيذ 145 دولارًا الأكثر نشاطًا. ومع ارتفاع ملحوظ في الطلب على خيارات الشراء قصيرة الأجل، تدفقت أموال كبيرة إلى التداول.

على المستوى الكلي، سجل مؤشر أسعار المستهلك الأمريكي (CPI) لشهر يونيو نموًا سنويًا بنسبة 3.5%، أي أقل من توقعات السوق، ما خفف بشكل واضح المخاوف من تشديد متسارع لسياسة مجلس الاحتياطي الفيدرالي. وأظهرت أداة مراقبة الفيدرالي لدى بورصة شيكاغو (CME) أن السوق ترى احتمال رفع الفائدة في اجتماع يوليو انخفض من 42% سابقًا إلى 17%. ويمنح هذا التحفيز الكلي بيئة نقدية ميسرة لارتداد الأصول ذات المخاطر بشكل عام.

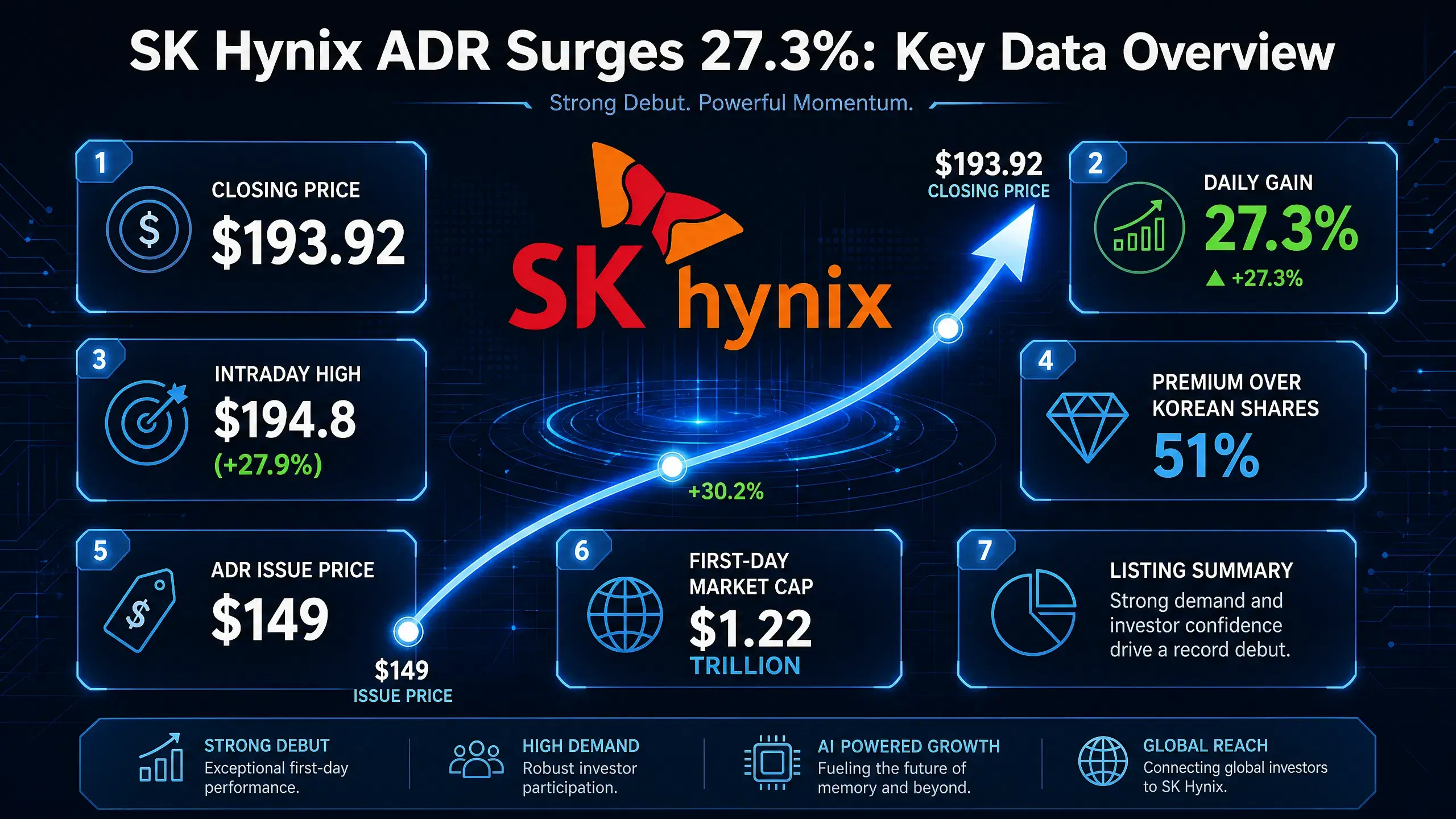

وبتزامن العوامل الثلاثة المواتية، وصل سعر SK海力士 ADR داخل الجلسة إلى أعلى مستوى عند 194.8 دولارًا، محققًا ارتفاعًا بنسبة 27.9%. وبعد افتتاح السوق الكورية في 15 يوليو، ارتفعت الأسهم أيضًا بشكل متزامن؛ واتسع هامش صعود مؤشر KOSPI إلى أكثر من 6%، بينما ارتفع السهم الكوري الرسمي لدى SK海力士 بأكثر من 10%. وفي وقت من اليوم، أطلقت بورصة كوريا آلية SIDECAR لتعليق أوامر الشراء الآلي.

قفزة يوم واحد لـ SK海力士 ADR—لوحة بيانات شاملة لأهم الأرقام

طلب HBM يستمر في الانفجار: عنق الزجاجة المحوري في سلسلة إمداد قوة حوسبة الذكاء الاصطناعي

إن وراء قفزة SK海力士 يعود إلى انفجار هيكلي في الطلب على HBM. أصبحت HBM إحدى أهم نقاط الاختناق ضمن سلسلة إمداد قوة الحوسبة للذكاء الاصطناعي.

ارتفاع الطلب على HBM مدفوع ببنية NVIDIA Blackwell

كمية الطلب على HBM لدى بنية NVIDIA Blackwell ضخمة جدًا. تتضمن Blackwell B200 8 شرائح HBM3e، لتوفر سعة 192GB وعرض نطاق 8TB/s. كما تأتي Blackwell Ultra GPU مزودة بذاكرة HBM3e بسعة 288GB، أي 1.5 مرة مقارنة بمنتجات سابقة. ووفقًا لتوقعات TrendForce، ستستحوذ حلول Blackwell في عام 2026 على 71% من شحنات NVIDIA لأجهزة GPU الراقية. ما يعني أن نمو الطلب على HBM لدى عميل واحد فقط مثل NVIDIA سيكون على مستويات مضاعفة.

بدء الإنتاج الكمي لـ HBM4 يفتح دورة جديدة

الأهم من ذلك هو بدء الإتاحة التجارية لـ HBM4. ووفقًا لما نقلته صحيفة The Bell الكورية، فقد بدأت SK海力士 في أواخر يونيو 2026 رسمياً في بدء شحن إنتاج كمي لـ HBM4 بطبقات 12 المخصصة لشركة NVIDIA، مع دخول المنتجات مرحلة صعود الطاقة الإنتاجية. وتعد هذه هي المرة الأولى التي يتم فيها إطلاق HBM4 بصفته النهائية بعد استكمال جميع شهادات الجودة. وهي موجهة لمنصة الذكاء الاصطناعي “Vera Rubin” من NVIDIA. ومن المقرر أن توسع SK海力士 حجم شحنات HBM4 اعتبارًا من سبتمبر 2026.

تتوقع NVIDIA أن تبدأ منصة Vera Rubin في تسليم منتجاتها خلال الربع الثالث من 2026، على أن يتضمن كل نظام خادم ذاكرة HBM4 على مستوى TB. وقد أكدت NVIDIA أن سامسونج للإلكترونيات وSK海力士 وMicron الثلاثة حصلن على شهادات توريد HBM4. ومن شأن الإنتاج الكمي واسع النطاق لـ HBM4 أن يدفع سوق HBM من مستوى “عشرات المليارات من الدولارات” إلى مستويات أعلى.

استمرار تفاقم اختلال العرض والطلب

على جانب العرض، لا يزال العجز بعيدًا عن سرعة توسع الطلب. ووفق بيانات SEMI China، يُتوقع أن ينمو حجم سوق HBM في 2026 بنسبة 58% إلى 546 مليون دولار، وأن يمثل نحو ما يقرب من 40% من سوق DRAM. ورغم أن الشركات المصنعة الثلاث الكبرى—سامسونج وSK海力士 وMicron—حولت 70% من الطاقة الإنتاجية الجديدة نحو HBM، فإن فجوة الطاقة الإجمالية لا تزال مرتفعة بحدود 50% إلى 60%. وتتوقع Goldman Sachs أن يصل حجم سوق HBM العالمي في 2026 إلى 546 مليون دولار. بينما قامت TrendForce، في أواخر مايو 2026، برفع توقعاتها بشكل كبير لقيمة إنتاج الذاكرة العالمية، من 5,516 مليون دولار إلى 8,893 مليون دولار.

ليس اختلال العرض والطلب في HBM ظاهرة قصيرة الأجل. فقد كان الرئيس التنفيذي لـ SK海力士، Guo Luzheng، قد توقع سابقًا أن عام 2027 سيكون أكثر السنوات ضغوطًا على جانب العرض في تاريخ صناعة التخزين. ويبحث العملاء بالفعل عن اتفاقيات توريد طويلة الأجل لتأمين الإمدادات.

إعادة تقييم ربحية شرائح التخزين في السوق: من منتج دوري إلى أصل محوري في بنية الذكاء الاصطناعي

تتغير منطق تسعير شرائح التخزين بشكل جذري.

المنطق السابق: صناعة دورية بهوامش منخفضة

تقليديًا، اعتبر السوق شرائح التخزين نموذجًا لصناعة دورية—فزيادة العرض تؤدي إلى تراجع الأسعار، وتؤدي ضغوط المخزون إلى تآكل الأرباح. وكانت دورات سعر DRAM، والمنافسة في أسعار NAND، وضغوط مخزون التخزين، هي الشواغل الأساسية طويلة الأجل لدى السوق. وتنعكس هذه الطبيعة الدورية في استمرار تقييد قيمة شركات شرائح التخزين على مستويات أقل.

المنطق الحالي: أصل محوري في بنية الذكاء الاصطناعي

يغير الذكاء الاصطناعي هذا المنطق بالكامل. ليست HBM مجرد DRAM عادية؛ بل هي مكوّن أساسي يعمل مع GPU داخل خوادم الذكاء الاصطناعي. ويمكن تبسيط سلسلة الحوسبة لتدريب نماذج الذكاء الاصطناعي إلى: GPU (NVIDIA) + HBM (SK海力士 وMicron وSamsung) + التغليف المتقدم (TSMC)—وأن هذه العناصر الثلاثة معًا هي التي تحدد إمداد قوة الحوسبة.

العلاقة بين العرض والطلب لـ HBM تختلف تمامًا عن DRAM التقليدية. غالبًا ما يتم تثبيت أسعار HBM عبر اتفاقيات توريد طويلة الأجل، ولا تتقلب بشكل حاد مع ظروف السوق على المدى القصير. وتقول شركة استثمار كورية: إن اتفاقيات التوريد طويلة الأجل قد تحد من قوة “انفجار” الأسعار، لكنها في المقابل تعزز استقرار الأرباح وتقلل من تذبذبات صناعة الذاكرة التي كانت مزمنة منذ وقت طويل. وفي المستقبل، سيعتمد منطق تسعير السوق لشركات التخزين بدرجة أكبر على “قابلية استمرار الأرباح”، وليس على حجم الأرباح على المدى القصير.

ارتفاع هيكلي في القدرة على تحقيق الأرباح

تقوم السوق بمراجعة توقعاتها بشأن قدرة SK海力士 على تحقيق الأرباح بشكل منهجي. ورغم أن KIS تتوقع أن تبلغ أرباح التشغيل لدى SK海力士 في الربع الثاني 60.4 تريليون وون كوري، أي أقل من إجماع السوق البالغ 65 تريليون وون، فإن هذه الأرقام نفسها قوية للغاية—بزيادة على أساس ربع سنوي بنسبة 61% وبزيادة على أساس سنوي بنسبة 556%. كما يؤكد ذلك تحري SemiAnalysis لأرباح تشغيل DRAM البالغة 55 تريليون وون، وهو ما ينسجم كذلك مع تحسن هيكلي في القدرة على تحقيق الأرباح.

رفعت UBS في الآونة الأخيرة السعر المستهدف لـ SK海力士 إلى 320 تريليون وون كوري، متوقعة أن ترتفع حصة HBM من إيرادات DRAM من 15% في 2026 إلى 58% في 2030. وإذا واصلت الأسعار المتوسطة لـ HBM الارتفاع، فستوفر دفعة إضافية لأرباح 2027. وبحسب إحصاءات Koyfin، من بين 37 محللًا يتابعون SK海力士 حاليًا، يمنح 36 منهم تصنيف “شراء” أو “شراء قوي”.

تدرك السوق أن السيطرة التي تمنحها HBM ليست مجرد تذبذب دوري في الأرباح، بل انتقالًا هيكليًا لمركز الأرباح إلى أعلى.

SK海力士 تتصدر سوق HBM: مشهد المنافسة وخندق الحماية

الحصة السوقية: تفوق مطلق

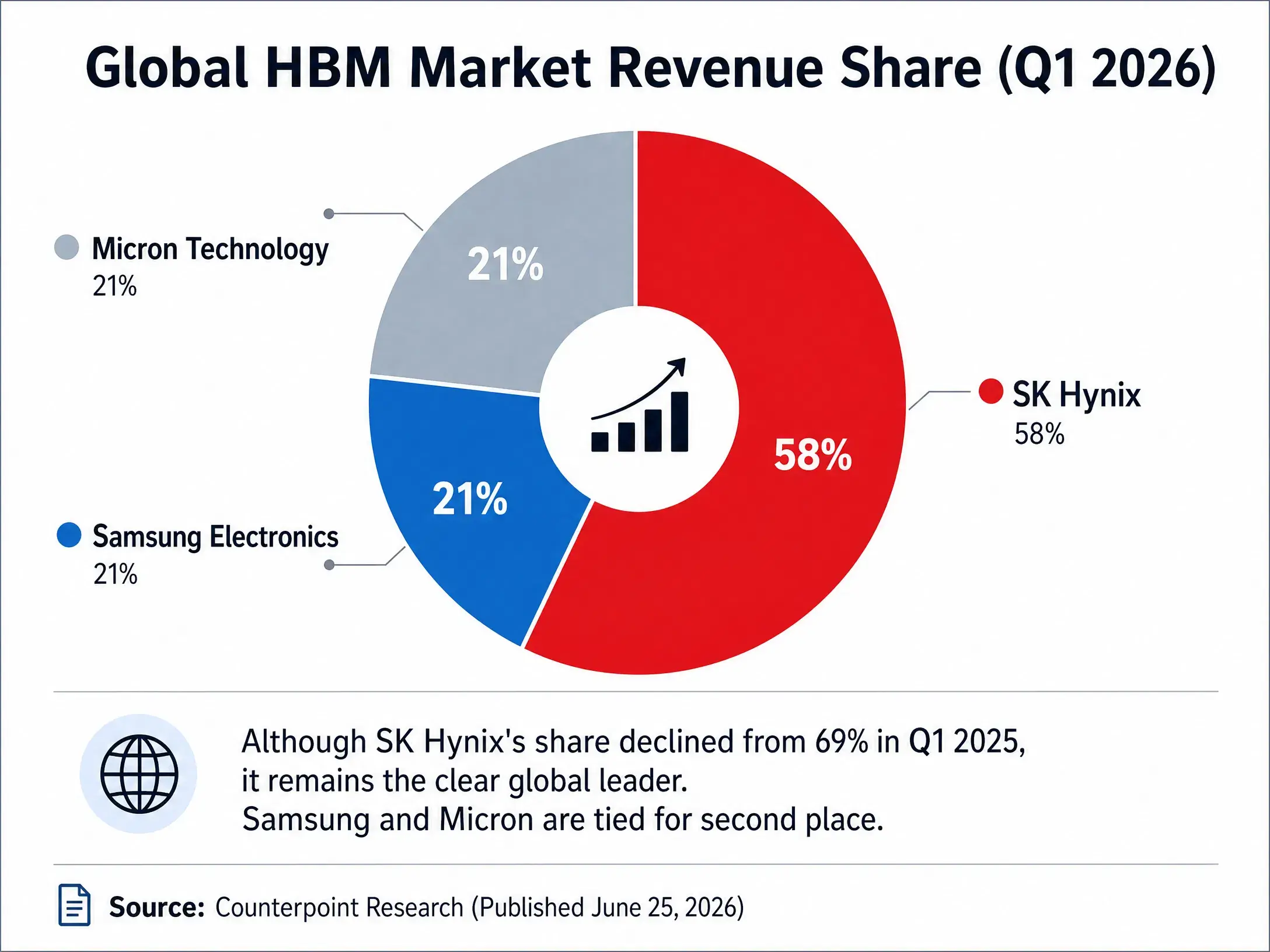

في هذا المسار الحاسم لـ HBM، تحافظ SK海力士 على موقع متقدم بشكل واضح. ووفق بيانات Counterpoint Research، ففي الربع الأول من 2026، وبحسب الإيرادات في سوق HBM العالمي، تتصدر SK海力士 بنسبة 58% من الحصة، بينما تمتلك سامسونج للإلكترونيات وMicron كل منهما 21%. ورغم أن حصة SK海力士 انخفضت من 69% في الفترة نفسها من 2025، فإنها ما تزال فوق 50%.

وبالنظر إلى كامل عام 2026، يتوقع محللون مؤسسيون أن تصل إيرادات SK海力士 من HBM إلى 59.5 مليون دولار. وتتوقع Counterpoint أن تصل حصة SK海力士 في سوق HBM4 في 2026 إلى حوالي 54%، وسامسونج إلى 28%، وMicron إلى حوالي 18%. في حين تتوقع TrendForce أن تحافظ SK海力士 على حصة سوقية تقارب 50% خلال كامل 2026.

المشهد التنافسي لثلاثة عمالقة في سوق HBM (الربع الأول 2026)

الخندق الأهم: ارتباط عميق مع NVIDIA

يتمثل أقوى عامل تنافسي لدى SK海力士 في عمق شراكتها مع NVIDIA. بوصفها المزود الرئيسي لـ HBM لدى NVIDIA، يتم دمج رقائق HBM الخاصة بـ SK海力士 مباشرة داخل معجلات الذكاء الاصطناعي من NVIDIA. ولا تُظهر هذه المكانة في سلسلة التوريد قدرات تقنية فحسب، بل تُشكل أيضًا تأثير “قفل العملاء” القوي—ففترات التحقق لشرائح الذكاء الاصطناعي طويلة جدًا، وبمجرد دخولها سلسلة التوريد، يصبح من الصعب استبدالها على المدى القصير.

يعزز الإنتاج الكمي لـ HBM4 هذه المكانة أكثر. فقد حققت SK海力士 أولاً الإنتاج الكمي لشريحة HBM4 بطبقات 12، لتصبح الشركة الأولى عالميًا التي تقوم بتسليم نسخة HBM4 النهائية إلى NVIDIA. ورغم أن التقدم في اعتماد HBM4 لدى سامسونج كان سريعًا، ومن المتوقع أن تبدأ الإنتاج الكمي بعد الانتهاء من الاعتماد في الربع الثاني، فإن SK海力士 كانت قد سبقت في حجز الموقع.

ديناميكيات المنافسة: سباق بين العمالقة على الطاقة الإنتاجية

تسرّع المنافسون في اللحاق بالركب. تخطط سامسونج لرفع طاقتها الإنتاجية لـ HBM في 2026 بنسبة 50%، بهدف الوصول إلى 250 ألف شريحة شهريًا. أما Micron، فقد تم بيع كامل إمدادات HBM لعام 2026 وفق عقود أسعار ثابتة مسبقًا (نفدت). وفي بداية يوليو، أعلنت Micron عن استثمار 9.3 مليار دولار في توسيع طاقتها الإنتاجية لـ HBM في هيروشيما باليابان، مع توقع الشحن بعد عامين. تمتلك سامسونج وSK海力士 معًا أكثر من 80% من الحصة السوقية العالمية في HBM.

تزداد حدة المنافسة، لكن الميزة المبكرة لدى SK海力士، وحجم الطاقة الإنتاجية، وعلاقات العملاء، تشكل خندق حماية يصعب تجاوزه على المدى القصير.

الخلاصة

إن قفزة SK海力士 بنسبة 27% في يوم واحد، على السطح، تبدو كإطلاق متزامن لثلاثة عوامل مواتية مجتمعة: تقرير SemiAnalysis، وتقييم باكلي، وبيانات CPI. لكن منطقها الأعمق يتمثل في إعادة بناء منهجية تسعير السوق لصناعة شرائح التخزين بشكل نظامي.

HBM تغيّر كل شيء. إنها ليست ترقية لــ DRAM العادية، بل مكوّن أساسي في سلسلة إمداد قوة الحوسبة للذكاء الاصطناعي مكافئ في الأهمية لـ GPU. عندما تُختصر سلسلة الحوسبة لتدريب نماذج الذكاء الاصطناعي إلى “GPU + HBM + التغليف المتقدم”، تصبح القيمة الاستراتيجية لـ HBM واضحة بجلاء. هذه الأرقام—حجم سوق HBM البالغ 546 مليون دولار في 2026، وفجوة الطاقة الإنتاجية بين 50% و60%، وبداية الإنتاج الكمي لـ HBM4—تشير جميعها إلى نتيجة واحدة: لقد بدأ بالفعل “الموجة الفائقة” لـ HBM.

بالنسبة إلى SK海力士، فإن حصة HBM البالغة 58%، والارتباط العميق مع NVIDIA، والميزة السبّاقة في الإنتاج الكمي لـ HBM4، تشكل خندق حماية يصعب على المنافسين اختراقه على المدى القصير. والقيمة السوقية التي تمنحها السوق بمقدار 1.36 تريليون دولار، ليست سوى تسعير لهذا التحول الهيكلي.

لم تعد شرائح التخزين تلك الصناعة التي تعيش على الدورات فقط. إنها بنية تحتية لحقبة الذكاء الاصطناعي، وSK海力士—تتحول إلى أحد أبرز المقاولين في بناء هذه البنية.

أسئلة شائعة

س1: ما هي البيانات المحددة لقفزة SK海力士 في 15 يوليو؟

ارتفعت SK海力士 عبر ADR يوم الثلاثاء بنسبة 27.29% وأغلقت عند 193.92 دولارًا، مع وصولها داخل الجلسة إلى أعلى مستوى عند 194.8 دولارًا. وسجلت الأسهم الكورية الرسمية لدى الشركة ارتفاعًا داخل الجلسة بأكثر من 10% في 15 يوليو، واتسع هامش صعود مؤشر KOSPI إلى أكثر من 6%.

س2: ما العوامل التي تقف وراء قفزة SK海力士؟

توافق ثلاثة عوامل مواتية: نشرت SemiAnalysis تقريرًا داعمًا توقعت فيه قوة أرباح DRAM؛ وبدأ باكلي تغطيتها لأول مرة بتصنيف “زيادة المراكز” مع سعر مستهدف 330 دولارًا؛ كما ساهم إدراج خيارات SK海力士 ADR بالتزامن مع صدور مؤشر أسعار المستهلك الأمريكي لشهر يونيو بأقل من توقعات السوق.

س3: ما حجم سوق HBM المحتمل؟

تتوقع Goldman Sachs أن يصل حجم سوق HBM العالمي في 2026 إلى 546 مليون دولار، بزيادة سنوية قدرها 58%. وتظهر بيانات SEMI China أن فجوة طاقة إنتاج HBM تبلغ 50% إلى 60%. ورفعت TrendForce توقعاتها لقيمة إنتاج الذاكرة العالمية في 2026 إلى 8,893 مليون دولار.

س4: ما هو وضع SK海力士 التنافسي في سوق HBM؟

في الربع الأول من 2026، حافظت SK海力士 على الصدارة بحصة إيرادات HBM تبلغ 58%، بينما تمتلك سامسونج وMicron كل منهما 21%. وقد بدأت SK海力士 بالفعل الإنتاج الكمي لطراز HBM4 بطبقات 12 المخصص لـ NVIDIA.

س5: كيف يؤثر وجود HBM فيمنطق تسعير قطاع شرائح التخزين؟

تعمل HBM على إعادة تشكيل شرائح التخزين من صناعة دورية بهوامش منخفضة إلى أصل محوري في بنية الذكاء الاصطناعي. وتؤدي اتفاقيات التوريد طويلة الأجل إلى تعزيز استقرار الأرباح، ويتحول منطق تسعير السوق من التركيز على حجم الأرباح قصيرة الأجل إلى التركيز على استدامة الأرباح.