في تمام الساعة 20:30 بتوقيت بكين مساء اليوم، سينشر مكتب إحصاءات العمل الأمريكي تقرير الوظائف غير الزراعية لشهر يونيو/حزيران. هذا هو أول تقرير للوظائف غير الزراعية يتزامن مع فترة ولاية رئيس الاحتياطي الفيدرالي وارش - حيث ينتقل الاحتياطي الفيدرالي من إطار "التوجيه المستقبلي" إلى نموذج "الاستناد إلى البيانات + إعادة بناء المصداقية".

تتوقع الأسواق على نطاق واسع إضافة 110 آلاف إلى 114 ألف وظيفة غير زراعية جديدة في يونيو/حزيران، انخفاضًا من 172 ألفًا في مايو/أيار. كما يُتوقع أن يظل معدل البطالة عند 4.3% للشهر الرابع على التوالي، وأن يسجل متوسط الأجر في الساعة نموًا شهريًا بنسبة 0.3% ونموًا سنويًا بنسبة 3.5%. تبدو هذه الأرقام معتدلة ظاهريًا، لكنها تخفي صراعًا أكثر تعقيدًا مما يبدو على السطح. يُظهر أداة CME FedWatch أن احتمالية رفع الفائدة في يوليو/تموز تبلغ حوالي 28.3%، بينما تبلغ احتمالية تراكم رفع الفائدة بمقدار 25 نقطة أساس بحلول سبتمبر/أيلول 49.8%. لكن إذا أظهرت بيانات التوظيف ضعفًا غير متوقع، فقد ينعكس هذا التوقع بسرعة.

المغزى الحقيقي لتقرير الوظائف غير الزراعية الليلة ليس تقييم قوة الاقتصاد الأمريكي، بل تحديد ما إذا كان الاحتياطي الفيدرالي قد غيّر "حدود التسامح" تجاه التوظيف والتضخم.

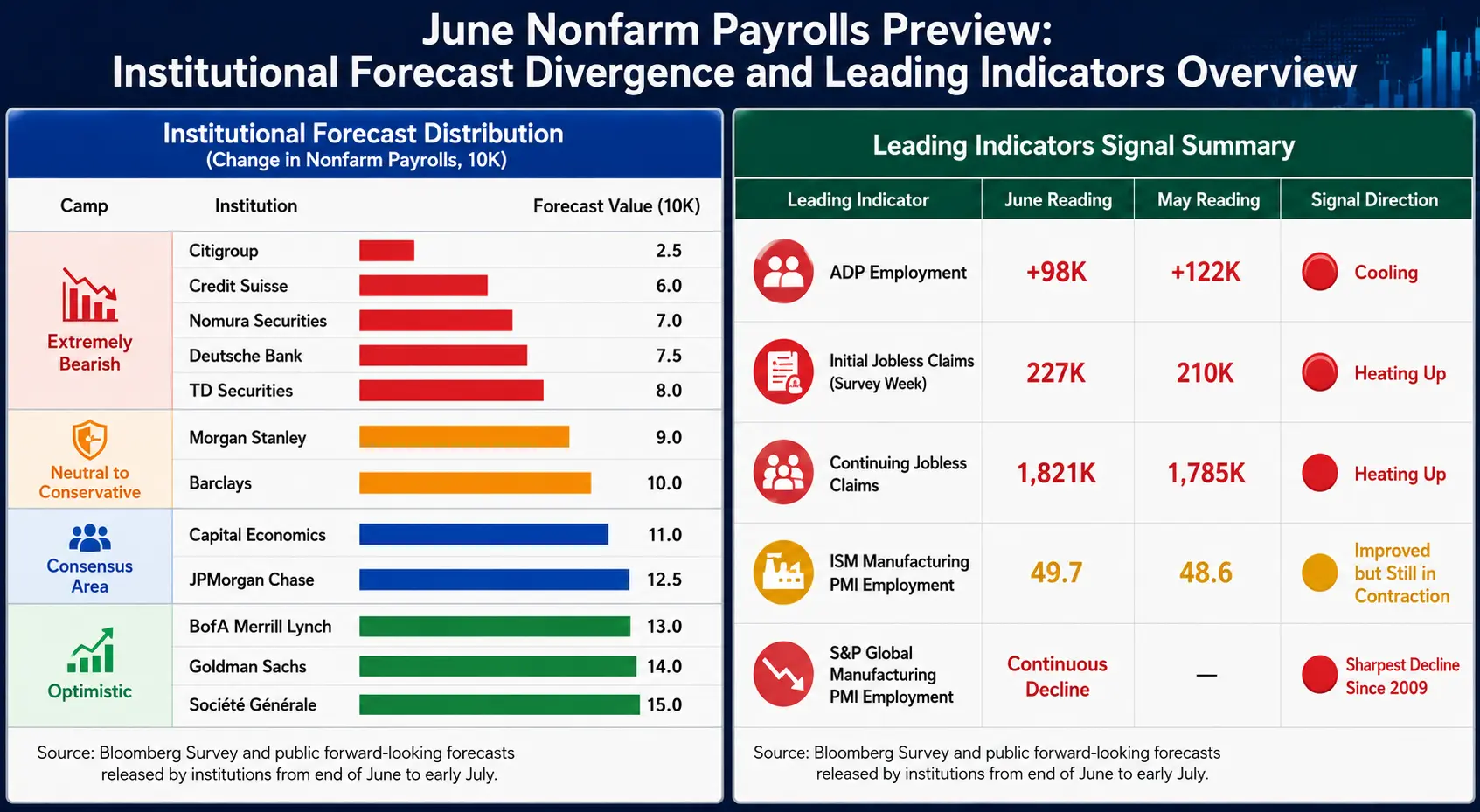

الانقسام: تشتت كبير في التوقعات تحت إجماع 110 آلاف

إجماع السوق هو 110 آلاف، لكن توزيع توقعات المؤسسات يمتد بشكل غير مسبوق إلى ما يقرب من 8 أضعاف - من 25 ألفًا لدى سيتي غروب إلى 150 ألفًا لدى سوسيتيه جنرال.

الجهة المتشائمة (أقل من 80 ألفًا): سيتي غروب (25 ألفًا)، نومورا (70 ألفًا)، دويتشه بنك (75 ألفًا)، تي دي سكيوريتيز (80 ألفًا)

الجهة المحايدة (بين 80 ألفًا و120 ألفًا): مورغان ستانلي (90 ألفًا)، باركليز (100 ألف)، كابيتال إيكونوميكس (110 آلاف)، جي بي مورغان (125 ألفًا)

الجهة المتفائلة (أكثر من 130 ألفًا): بنك أوف أمريكا ميريل لينش (130 ألفًا)، غولدمان ساكس (140 ألفًا)، سوسيتيه جنرال (150 ألفًا)

هذا الانقسام الحاد بحد ذاته إشارة: السوق يفتقر إلى إجماع حول الوضع الحقيقي لسوق العمل.

يشير خبراء الاقتصاد في غولدمان ساكس، روني ووكر وجيسيكا ليندلز، إلى أن كأس العالم قد يساهم "بشكل إضافي" بنحو 40 ألف وظيفة مؤقتة في بيانات يونيو/حزيران، تتركز في قطاعات الضيافة والترفيه والخدمات المهنية والتجارية، مما دفعهم لرفع التوقعات إلى 140 ألفًا. وباستبعاد هذا "الارتفاع الوهمي"، قد يكون سوق العمل الحقيقي أضعف مما تظهره الأرقام السطحية.

هناك قاعدة تاريخية أخرى جديرة بالملاحظة: في 11 من أصل 13 عامًا مضت، تم تعديل البيانات الأولية لشهر يونيو/حزيران بالخفض لاحقًا، وفي السنوات الأربع الماضية تم تعديلها بالخفض في كل مرة. بغض النظر عن بيانات الليلة، فإن النسخة النهائية قد تنحرف بشكل كبير عن القراءة الأولية.

نظرة استباقية لوظائف يونيو/حزيران غير الزراعية: انقسام توقعات المؤسسات وصورة كاملة للمؤشرات الرائدة

المؤشرات الرائدة: جميعها تشير إلى تباطؤ

أصدرت عدة مؤشرات إشارات تباطؤ قبل نشر بيانات الوظائف غير الزراعية، لكن اتجاهات كل منها تختلف بدقة:

وظائف ADP (98 ألفًا): أقل من التوقعات (118 ألفًا) والقراءة السابقة (122 ألفًا)، مسجلة أدنى مستوى منذ مارس/آذار. يتركز ما يقرب من نصف الزيادة في قطاع واحد، وهو التعليم والخدمات الصحية، مما يجعل التركيز الشديد على القطاع مصدر قلق على المدى المتوسط.

طلبات إعانة البطالة الأولية: سجلت 227 ألفًا خلال أسبوع المسح، مرتفعة من 210 آلاف في فترة مسح مايو/أيار؛ وارتفعت الطلبات المستمرة من 1.785 مليون إلى 1.821 مليون. تشير شركة بانثيرون ماكروإيكونوميكس إلى أن كلاهما يتجهان صعودًا منذ بداية مايو/أيار، وهو ما يتماشى مع الحكم بأن الوظائف غير الزراعية تتباطأ إلى ما دون خط التعادل.

مكون التوظيف في مؤشر مديري المشتريات التصنيعي الصادر عن معهد إدارة التوريدات: ارتفع من 48.6 إلى 49.7، مقتربًا من خط التعادل 50، مما يشير إلى أن انكماش التوظيف في التصنيع قد تضاءل. لكن مكون التوظيف في مؤشر مديري المشتريات التصنيعي الصادر عن ستاندرد آند بورز غلوبال انخفض للشهر الثاني على التوالي، مع تسريع في خفض التوظيف بأسرع وتيرة منذ جائحة 2020، وباستبعاد تأثير الجائحة، فإنه الأسرع منذ عام 2009.

ثقة المستهلكين: ارتفعت نسبة المستجيبين الذين يرون أن "العثور على وظيفة صعب" إلى 22.5%، وهو أعلى مستوى منذ يناير/كانون الثاني 2021. وانخفض الفارق في سوق العمل ("العثور على وظيفة سهل" ناقص "العثور على وظيفة صعب") بمقدار 2.6 نقطة مئوية ليصل إلى 2.4.

بشكل إجمالي، تشير المؤشرات الرائدة إلى تباطؤ نمو التوظيف، لكن درجة التباطؤ محل خلاف - وهذا هو السبب الجذري وراء الفجوة الكبيرة في نطاق التوقعات.

ثلاثة متغيرات رئيسية: الأجور والتوظيف ومعدل البطالة

المتغير الأهم: بيانات الأجور

من بين جميع بيانات الليلة، فإن بيانات الأجور أهم من أرقام التوظيف نفسها. تتوقع الأسواق نموًا شهريًا بنسبة 0.3% ونموًا سنويًا بنسبة 3.5% في متوسط الأجر في الساعة. إذا تجاوز النمو الشهري 0.3% أو عاود النمو السنوي الارتفاع، فسيؤدي ذلك مباشرة إلى تعزيز سردية ضغوط التضخم ورفع توقعات رفع الفائدة؛ وعلى العكس، سيوفر ذلك سببًا للانتظار للحمام. حاليًا، مع تراجع أسعار البنزين بالتجزئة وتراجع توقعات التضخم، تم خلق نافذة فرصة للحمام لكسب الوقت.

المتغير الثاني: أعداد التوظيف

110 آلاف هو "مرتكز"، لكن ما يهم السوق حقًا هو اتجاه وحجم الانحراف. بلغ متوسط الزيادة الشهرية في الوظائف غير الزراعية خلال الأشهر الخمسة الأولى من العام حوالي 101 ألف، حيث تجاوزت التوقعات في أربعة أشهر. عتبة إثارة النقاش الجاد حول رفع الفائدة في يوليو/تموز هي: معدل بطالة 4.2% مقترنًا بإضافة أكثر من 150 ألف وظيفة، أو معدل بطالة 4.3% مقترنًا بإضافة أكثر من 175 ألف وظيفة. دون هذه العتبة، سيتراجع النقاش حول رفع الفائدة في يوليو/تموز بسرعة.

المتغير الثالث: معدل البطالة

من المتوقع أن يظل 4.3% ثابتًا للشهر الرابع على التوالي. المفتاح هو ما إذا كان هذا منصة استقرار أم نقطة تحول صعودية - بمجرد أن يبدأ معدل البطالة في الارتفاع، سينتقل السوق من "تداول الهبوط الناعم" إلى "تسعير الركود". قامت النقطة المنتشرة لاجتماع اللجنة الفيدرالية للسوق المفتوحة في يونيو/حزيران بتخفيض توقعات نهاية العام لمعدل البطالة من 4.4% إلى 4.3%.

معدل المشاركة في القوى العاملة هو متغير خفي لتحديد مصداقية البيانات: ارتفاع معدل المشاركة يرفع معدل البطالة بشكل سلبي، بينما انخفاضه قد "يجمل" الأرقام السطحية.

ثلاثة مستويات من عدم التطابق: ما الذي تقوم السوق بمعايرته

الوظيفة الحقيقية لبيانات الوظائف غير الزراعية هي معايرة الانحرافات الهيكلية الثلاثة التالية في وقت واحد:

مستوى الواقع الاقتصادي: هل يبرد التوظيف حقًا؟ هل تتباطأ الأجور بشكل جوهري؟ كم من الإشارات الحقيقية يخفي كأس العالم؟ ADP يسجل أدنى مستوى جديد، وطلبات الإعانة ترتفع، وتسريح العمال في التصنيع يتسارع، لكن مؤشر مديري المشتريات التصنيعي الصادر عن معهد إدارة التوريدات يتوسع للشهر السادس على التوالي - الواقع نفسه متناقض.

مستوى سردية الاحتياطي الفيدرالي: وارش، في مؤتمره الصحفي الأول في 17 يونيو/حزيران، وصف سوق العمل بأنه "قوي بل ومتحسن"، وقال مؤخرًا إن مخاطر التضخم قد انخفضت. أسلوبه يختلف عن سلفه - فهو لا "يلقي فتات الخبز" لتوجيه التوقعات في المنتديات. يشير بنك أوف أمريكا سكيوريتيز إلى أنه منذ منتصف العام الماضي، تم تخفيف سعر الفائدة الحقيقي الفعلي بأكثر من 100 نقطة أساس، بينما التغيير الصافي في معدل البطالة يكاد يكون صفرًا، مما يوفر أساسًا لعكس خفض الفائدة بمقدار 75 نقطة أساس العام الماضي.

مستوى تسعير السوق: احتمالية رفع الفائدة في يوليو/تموز 28.3%، وتصل إلى 63.9% بحلول سبتمبر/أيلول، وما يقرب من 85% على مدى زمني أطول. هذه الحالة الغريبة لوجود توقعات خفض ورفع الفائدة معًا تظهر بالضبط أن السوق يفتقر إلى إجماع واضح حول مسار الاحتياطي الفيدرالي.

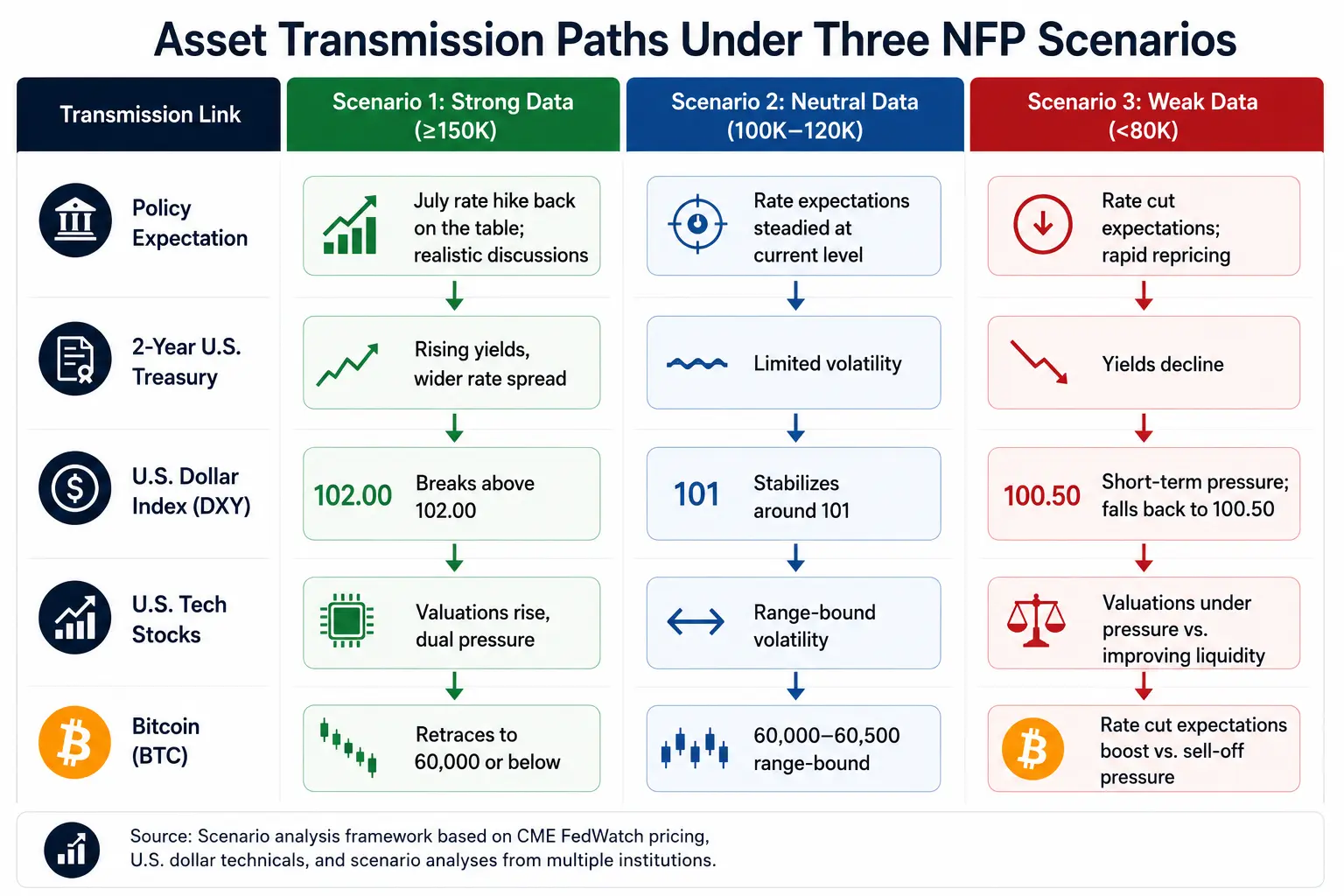

انتقال الأصول: سلسلة المنطق من البيانات إلى الأسعار

مؤشر الدولار الأمريكي أغلق عند 101.39 في 2 يوليو/تموز، مع نظام متوسطات متحركة في تشكيل صاعد (المتوسط المتحرك لـ20 يومًا 100.63، والمتوسط المتحرك لـ50 يومًا 99.52)، مما يشكل حزام دعم قوي. البيانات القوية تدفع مؤشر الدولار نحو 102.00؛ البيانات الضعيفة تؤدي إلى ضغط قصير الأجل لكنها لا تكسر الهيكل الصاعد على المدى المتوسط.

عوائد سندات الخزانة الأمريكية سجلت 4.183% لأجل سنتين و4.458% لأجل 10 سنوات، بفارق حوالي 30 نقطة أساس. بعد بيانات الوظائف غير الزراعية، سوق السندات هو السوق الأول المستجيب - السنوات تعكس إعادة ضبط توقعات أسعار الفائدة، بينما تعكس السنوات العشر تغيرات توقعات النمو والتضخم.

الأسهم الأمريكية في 2 يوليو/تموز (بتوقيت بكين)، انخفض مؤشر ناسداك بنسبة 0.66% ليغلق عند 26,040.03، وانخفض مؤشر ستاندرد آند بورز 500 بنسبة 0.22% ليغلق عند 7,483.23، بينما انهار مؤشر فيلادلفيا لأشباه الموصلات بنسبة 6.27%. إذا كانت بيانات الوظائف غير الزراعية قوية، تواجه أسهم التكنولوجيا ضغطًا مزدوجًا من ارتفاع معدل الخصم وتشديد السيولة.

البيتكوين تداولت بين 60,000 و60,500 دولار في 2 يوليو/تموز، بارتفاع حوالي 2.3% على مدار 24 ساعة. وقد صرح وارش سابقًا بأن مخاطر التضخم قد انخفضت، مما أعطى دفعة واضحة للسوق. منطق انتقال أثر بيانات الوظائف غير الزراعية على البيتكوين: ارتفاع الوظائف غير الزراعية → ارتفاع سعر الفائدة الحقيقي → انخفاض البيتكوين؛ انخفاض الوظائف غير الزراعية → ارتفاع توقعات خفض الفائدة → إعادة تسعير الأصول الخطرة.

مسارات انتقال الأصول في ثلاثة سيناريوهات لتقرير الوظائف غير الزراعية

قائمة المراقبة الرئيسية الليلة

نقطة الارتساء للتوقعات: المفتاح ليس 110 آلاف بحد ذاتها، بل ما إذا كانت توقعات السوق الخفية قد سعرت بالفعل "التبريد" مسبقًا. إذا كانت قد سعرت بالكامل، فقد لا تنخفض البيانات الضعيفة وقد ترتفع بدلاً من ذلك.

بيانات الأجور: المتغير الأهم. ما إذا تجاوز النمو الشهري 0.3% وعاود النمو السنوي الارتفاع هو أكثر أهمية من أرقام التوظيف نفسها.

طبيعة معدل البطالة: ما إذا كان 4.3% منصة استقرار أم نقطة تحول صعودية يحدد توقيت انتقال السوق من "الهبوط الناعم" إلى "تسعير الركود".

مراجعة القراءة السابقة: ما إذا كانت بيانات مايو/أيار قد تم تعديلها بشكل كبير سيعيد كتابة متوسط الاتجاه لثلاثة أشهر، وغالبًا ما يكون أكثر تحديدًا للاتجاه من بيانات الشهر نفسه.

رد فعل سوق السندات الأول: مراقبة سندات السنتين (توقعات أسعار الفائدة) وسندات العشر سنوات (النمو والتضخم) أولاً، الأسهم هي السوق الثاني المستجيب.

الدولار مقابل الين الياباني: يتداول حول 162.00، وهو مؤشر رئيسي لمخاطر تجارة المناقلة والإشارات الهامشية للسيولة العالمية.

الأسئلة الشائعة

س1: ما هي توقعات السوق للوظائف غير الزراعية لشهر يونيو/حزيران؟

تتوقع الأسواق على نطاق واسع إضافة 110 آلاف إلى 114 ألف وظيفة غير زراعية جديدة في يونيو/حزيران، انخفاضًا من 172 ألفًا في مايو/أيار. من المتوقع أن يظل معدل البطالة عند 4.3%، وأن ينمو متوسط الأجر في الساعة بنسبة 0.3% شهريًا و3.5% سنويًا. توقعات المؤسسات متباينة بشكل كبير - في مسح بلومبرغ، كان أعلى توقع 200 ألف وأدنى توقع 25 ألفًا فقط.

س2: كيف تؤثر بيانات الوظائف غير الزراعية على قرار رفع الفائدة في يوليو/تموز؟

عتبة إثارة النقاش الجاد حول رفع الفائدة في يوليو/تموز هي: معدل بطالة 4.2% مقترنًا بإضافة أكثر من 150 ألف وظيفة، أو معدل بطالة 4.3% مقترنًا بإضافة أكثر من 175 ألف وظيفة. دون هذه العتبة، سيتراجع النقاش حول رفع الفائدة بسرعة. يُظهر CME FedWatch أن احتمالية رفع الفائدة في يوليو/تموز تبلغ حاليًا حوالي 28.3%.

س3: ما هو تأثير كأس العالم على بيانات الوظائف غير الزراعية لشهر يونيو/حزيران؟

يقدر غولدمان ساكس أن كأس العالم قد يساهم "بشكل إضافي" بنحو 40 ألف وظيفة مؤقتة في بيانات يونيو/حزيران، تتركز بشكل رئيسي في قطاعات الضيافة والترفيه والخدمات المهنية والتجارية، مما دفعهم لرفع التوقعات إلى 140 ألفًا. وباستبعاد تأثير الحدث، قد يكون سوق العمل الحقيقي أضعف مما تظهره الأرقام السطحية.

س4: ما هو تأثير بيانات الوظائف غير الزراعية على سعر البيتكوين؟

منطق انتقال الأثر: قوة التوظيف → ارتفاع سعر الفائدة الحقيقي → ضغط على البيتكوين؛ ضعف التوظيف → ارتفاع توقعات خفض الفائدة → إعادة تسعير الأصول الخطرة. تداولت البيتكوين بين 60,000 و60,500 دولار في 2 يوليو/تموز.