الملخص

-

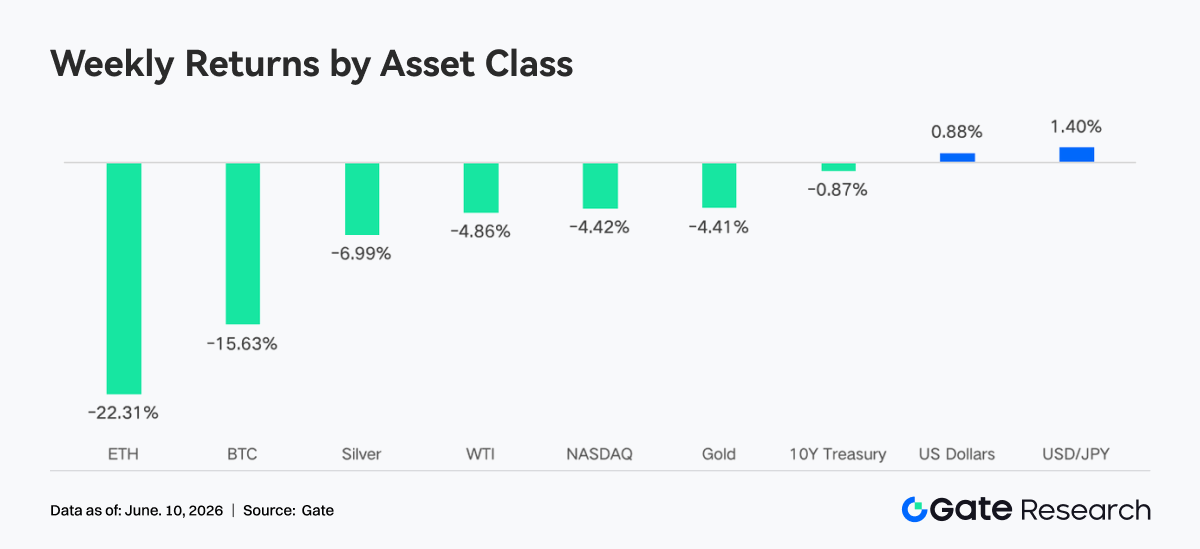

الأسبوع الماضي، شهدت الأسواق الكلية العالمية تحولًا دراماتيكيًا من "معنويات دافئة" إلى "انعكاس حاد". هبطت بيتكوين بنحو %15 خلال الأسبوع، والإيثريوم بنحو %22، بينما تعرضت العملات البديلة لانخفاضات أوسع وأعمق، مع محو أكثر من $300 مليار من القيمة السوقية الإجمالية للعملات الرقمية في أسبوع واحد فقط.

-

ظل حجم تداول العقود الدائمة التقليدية (TradFi Perp DEX) عند مستويات مرتفعة، مع استمرار ارتفاع حصة تداول الأسهم وصناديق المؤشرات المتداولة؛ وبعد إطلاق تداول الأسهم الأمريكية على منصة Gate، توسع عدد الأصول بسرعة، مما يعكس تسارع امتداد التداول على السلسلة نحو الأسواق المالية التقليدية.

-

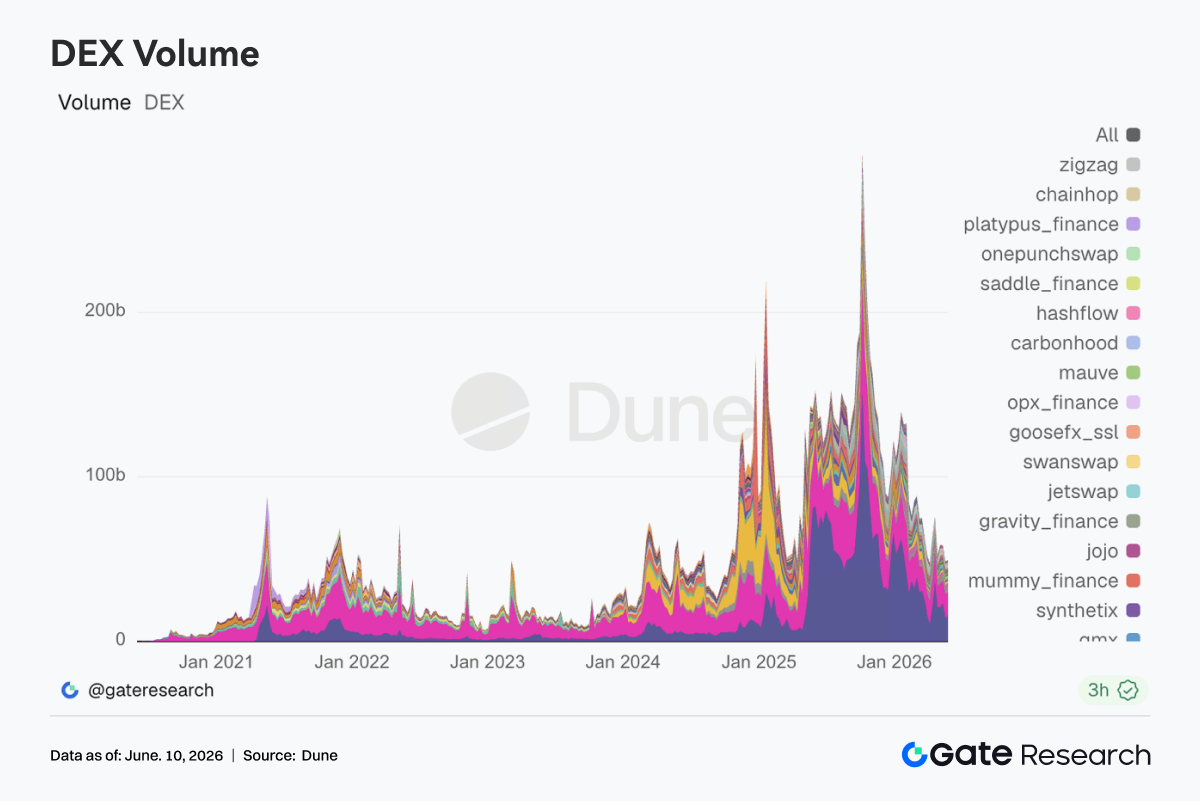

شهد تداول البورصات اللامركزية (DEX) انتعاشًا ملحوظًا، مع نمو حجم التداول عبر البروتوكولات الرئيسية مثل Uniswap وPancakeSwap وAerodrome؛ وانخفض إجمالي عرض العملات المستقرة بشكل طفيف؛ وتراجع قطاع الرموز الممثلة للحصص (LST) ككل، واستمر انخفاض حجم الإقراض في Aave، مع تركّز الطلب الجديد في الأنظمة البيئية الناشئة مثل MegaETH.

-

انخفضت بيتكوين من حوالي $73,000 إلى نحو $62,000، مع تراجع الفائدة المفتوحة بأكثر من %15؛ وانخفض مؤشر الانحراف (25D Skew) إلى قيمة سلبية متطرفة، بينما ارتفع مؤشر التقلب الضمني (DVOL) إلى 52-54، مما يعكس طفرة في طلب السوق على التحوط ووصول طلب الحماية من الهبوط قصير الأجل إلى مستويات قياسية في الدورة الحالية.

-

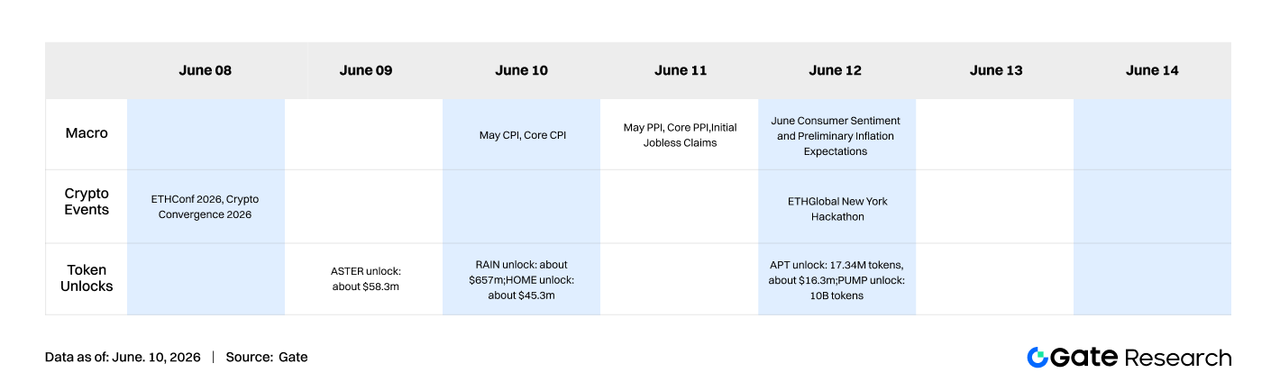

يركز السوق هذا الأسبوع على البيانات الكلية مثل مؤشر أسعار المستهلكين لشهر مايو؛ ومن المتوقع أن ترفع أحداث مثل ETH Conf 2026 وCrypto Convergence 2026 وETH Global New York Hackathon من مستوى الاهتمام بالأنظمة البيئية.

-

زاد حجم التداول الفوري لأعمال Gate المؤسسية بنسبة %92.16 على أساس أسبوعي؛ وزاد حجم تداول CrossEx بنسبة %47.1 على أساس أسبوعي. كما عُقد بنجاح حدث Gate Institutional Circle Amsterdam، الذي جذب مشاركة واسعة من أكثر من 100 من صانعي السوق العالميين ومديري الأصول وغيرهم من العملاء.

1. تفسير محور السوق

شهدت الأسواق الكلية العالمية الأسبوع الماضي تحولًا دراماتيكيًا من "معنويات دافئة" إلى "انعكاس حاد". في بداية الأسبوع، ظهرت مؤشرات على تهدئة مرحلية في الوضع الجيوسياسي بالشرق الأوسط، حيث فسّرت الأوساط الخارجية المفاوضات الأمريكية-الإيرانية على أنها تقترب من المرحلة النهائية. إلى جانب القوة المستمرة لأسهم التكنولوجيا المرتبطة بالذكاء الاصطناعي، ارتفعت مؤشرات الأسهم الأمريكية الكبرى تباعًا، وسجّل مؤشر S&P 500 مستوى قياسيًا خلال الأسبوع. في الوقت نفسه، ورغم ارتفاع أسعار خام برنت قليلاً بفعل علاوة المخاطر الجيوسياسية، إلا أنها فشلت في اختراق الحاجز النفسي عند $100 للبرميل، مما أبقى توقعات التضخم تحت السيطرة نسبيًا، وساد التفاؤل الأسواق بشكل عام. مع الدخول في النصف الثاني من الأسبوع، تشدّد الموقف الرسمي الإيراني، وتضاربت الإشارات الجيوسياسية مرة أخرى، ممّا ضغط على السوق لفترة وجيزة، لكن المعنويات بقيت ضمن نطاق يمكن السيطرة عليه.

أصبح تقرير الوظائف غير الزراعية لشهر مايو، الذي صدر يوم الجمعة، المحفّز الكلي النهائي للأسبوع. أضاف الاقتصاد 172 ألف وظيفة، أي ضعف توقعات السوق البالغة 88 ألفًا تقريبًا، كما رُفعت القراءة السابقة، بينما بقي معدل البطالة عند %4.3 (مستوى التوظيف الكامل). حطّمت هذه البيانات القوية توقعات السوق بخفض وشيك لأسعار الفائدة من الفيدرالي. أعاد سوق العقود الآجلة لأسعار الفائدة تسعير التوقعات فورًا، حيث قفز الاحتمال الضمني لرفع الفائدة بمقدار 25-75 نقطة أساس قبل نهاية العام إلى نحو %72. هوى مؤشر S&P 500 بنحو %2 في ذلك اليوم، بينما انخفض ناسداك بنسبة %3.4، وقفز مؤشر التقلب الضمني لـ S&P بنسبة %28 في يوم واحد، مسجّلًا أكبر انخفاض يومي منذ نحو ثمانية أشهر. ارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات من نحو %4.44 في نهاية الأسبوع السابق إلى ما فوق %4.55، عائدًا إلى عتبة %4.50. تشير التجارب التاريخية إلى أن هذا المستوى يمثل غالبًا نقطة تحول في تقييم أصول التكنولوجيا والذكاء الاصطناعي طويلة الأجل. في أسواق الطاقة، أعلنت إيران خلال عطلة نهاية الأسبوع انتهاء عملها العسكري ضد إسرائيل، فتراجعت أسعار النفط، وانتعشت السوق الآجلة يوم الاثنين، مع تضييق علاوة المخاطر الجيوسياسية مؤقتًا. بشكل عام، تحوّل السرد الكلي الرئيسي هذا الأسبوع بسرعة من "المراهنة على التيسير" إلى "أسعار فائدة مرتفعة لفترة أطول"، وهو المحرك الخارجي الأساسي للتصحيح الحاد المتزامن في سوق العملات الرقمية.

في سوق العملات الرقمية، انخفضت بيتكوين بنحو %15 للأسبوع والإيثريوم بنحو %22، بينما تعرضت العملات البديلة لانخفاضات أوسع وأعمق. محيت أكثر من 300 مليار دولار من القيمة السوقية الإجمالية للعملات الرقمية في أسبوع واحد. انزلق مؤشر الخوف والجشع إلى منطقة "الخوف الشديد"، وبرّدت المعنويات العامة بسرعة مع تراجع شهية المخاطرة على المستوى الكلي.

2. تحليل السيولة

2.1 صناديق المؤشرات المتداولة لبيتكوين وإيثريوم واصلت مجتمعة نمط صافي التدفقات الخارجة

هذا الأسبوع، واصلت صناديق المؤشرات المتداولة الفورية لبيتكوين ككل نمط صافي التدفقات الخارجة، لكن ظهرت نقطة تحول تاريخية مرحلية في 5 يونيو. منذ صدور بيانات مؤشر أسعار المستهلكين لشهر أبريل في 12 مايو، سجّلت صناديق بيتكوين المتداولة حوالي $5.4 مليار من صافي الاستردادات التراكمية، بما في ذلك 13 يوم تداول متتالي من التدفقات الخارجة، وهو أطول سجل لصافي التدفقات الخارجة منذ إطلاق المنتجات. تحت هذا الضغط، انخفض إجمالي الأصول المُدارة لصناديق بيتكوين المتداولة عبر السوق بشكل حاد من نحو $104.29 مليار في بداية فترة التدفق الخارجي إلى نحو $80.4 مليار، بانخفاض يتجاوز %22؛ كما انخفض إجمالي حيازات بيتكوين إلى نحو 1,277,000 عملة، أي أقل بنحو %7.2 من الذروة التاريخية في أكتوبر 2025، وفوق فقط أدنى مستوى مرحلي بلغ نحو 1,274,000 عملة في 23 فبراير. على جانب السعر، تقلّبت بيتكوين بعنف في نطاق $59,000-$64,000 تقريبًا هذا الأسبوع، بينما تعرّض كل من الأصول المُدارة والحيازات للضغط في وقت واحد.

من منظور كلي أوسع، كان المحرك الأساسي لصافي التدفقات الخارجة لصناديق بيتكوين المتداولة في هذه الجولة هو إعادة تقييم المؤسسات لمسار سياسة الفيدرالي بعد صدور بيانات التضخم لشهر أبريل، وليس تغييرًا جوهريًا في بيتكوين نفسها كأصل. فحتى بداية مايو، كانت حيازات صندوق BlackRock's IBIT لا تزال نحو $67 مليار من الأصول المُدارة، مما يجعله بثبات أكبر صندوق مؤشرات متداولة للعملات الرقمية في العالم، وأصبحت مؤشرات "الشراء عند الانخفاض" من قبل المؤسسات الكبيرة واضحة بشكل متزايد خلال الانخفاض الحاد. قد تحتاج نقطة التحول الحقيقية على مستوى الاتجاه للتدفقات الداخلة إلى الانتظار حتى صدور بيانات مؤشر أسعار المستهلكين لشهر مايو في 11 يونيو، وحتى يشكل السوق إجماعًا جديدًا حول مسار الفيدرالي للنصف الثاني من العام.

واجهت صناديق المؤشرات المتداولة الفورية لإيثريوم ظروف سيولة أكثر حدة من بيتكوين هذا الأسبوع: بعد 17 يوم تداول متتالي من صافي التدفقات الخارجة، لم يُسجل سوى صافي تدفق داخلي ضعيف في 5 يونيو، مما يشير إلى نهاية نافذة التدفق الخارجي المطولة هذه. منذ الإدراج في عام 2024، تراكمت لدى فئة صناديق إيثريوم المتداولة نحو $11.21 مليار من صافي التدفقات الداخلة، لكن الاستردادات المستمرة هذا العام سحبت إجمالي الأصول المُدارة مرة أخرى بنحو $2 مليار من ذروتها خلال العام إلى نحو $9.78 مليار، وهو ما يمثل نحو %4.57 من القيمة السوقية المتداولة لإيثريوم. مقارنة باختراق صناديق بيتكوين المتداولة الأكبر للسوق خلال الفترة نفسها، لا يزال الجاذب المؤسسي لصناديق إيثريوم المتداولة متخلفًا عن نظيرتها الأكبر، وقد أدى التصحيح الأكبر للسعر إلى تسريع وتيرة انكماش الأصول المُدارة إلى ما بعد بيتكوين.

2.2 سيولة TradFi

-

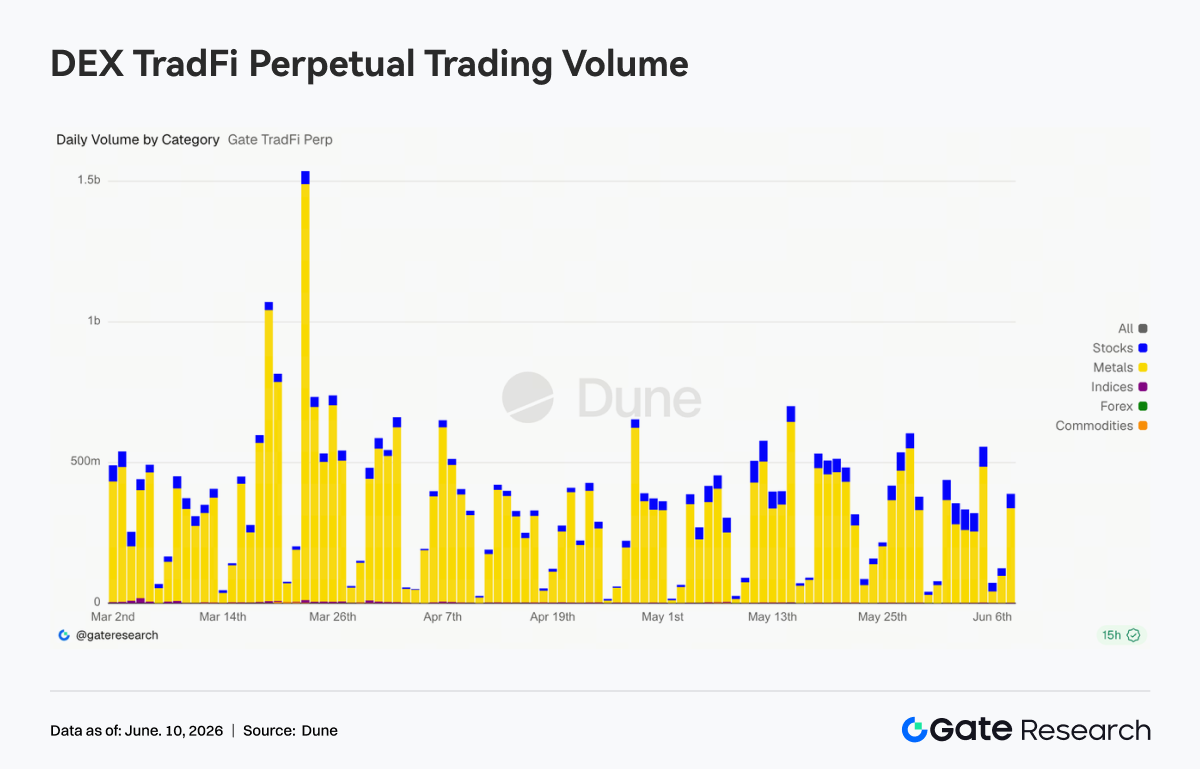

العقود الدائمة التقليدية في البورصات اللامركزية (TradFi Perp DEX): خلال الأسبوع الماضي، بقي حجم التداول الإجمالي في سوق العقود الدائمة التقليدية عند مستوى مرتفع نسبيًا، وإن كان قد تراجع عن ذروة مارس. حسب فئة الأصول، بقيت السلع القطاع المهيمن المطلق، مستحوذة على معظم حجم التداول. استمرت العقود المتعلقة بالمعادن الثمينة مثل الذهب في جذب رأس المال، مما يعكس بقاء تفضيل السوق لأصول الملاذ الآمن قويًا في بيئة من عدم اليقين الكلي. حافظ قطاع الأسهم على نمو ثابت، واستمرت حصته في الارتفاع، مما يظهر ازدياد طلب مستخدمي السلسلة على أصول الأسهم التقليدية مثل الأسهم الأمريكية. في الوقت نفسه، أصبحت المؤشرات/صناديق المؤشرات المتداولة ثاني أكبر فئة تداول، مع بقاء حجم التداول عند مستويات مرتفعة، مما يوفر للمستخدمين أدوات تخصيص أكثر ملاءمة قائمة على المؤشرات.

-

حجم تداول العقود الدائمة التقليدية في Gate: الأسبوع الماضي، بقي حجم تداول العقود الدائمة التقليدية في Gate نشطًا بشكل عام. متأثرًا بتقلبات أسعار الذهب وارتفاع الطلب على التحوط الكلي، بقي قطاع المعادن الثمينة في نطاق $300 مليون إلى $600 مليون في معظم أيام التداول. في الوقت نفسه، زاد حجم تداول العقود المرتبطة بالأسهم بشكل أكبر، وتوسعت حصتها بشكل ملحوظ مقارنة بشهر أبريل، مما يعكس استمرار تعزيز مشاركة المستخدمين في الأسهم الأمريكية والأصول ذات الصلة.

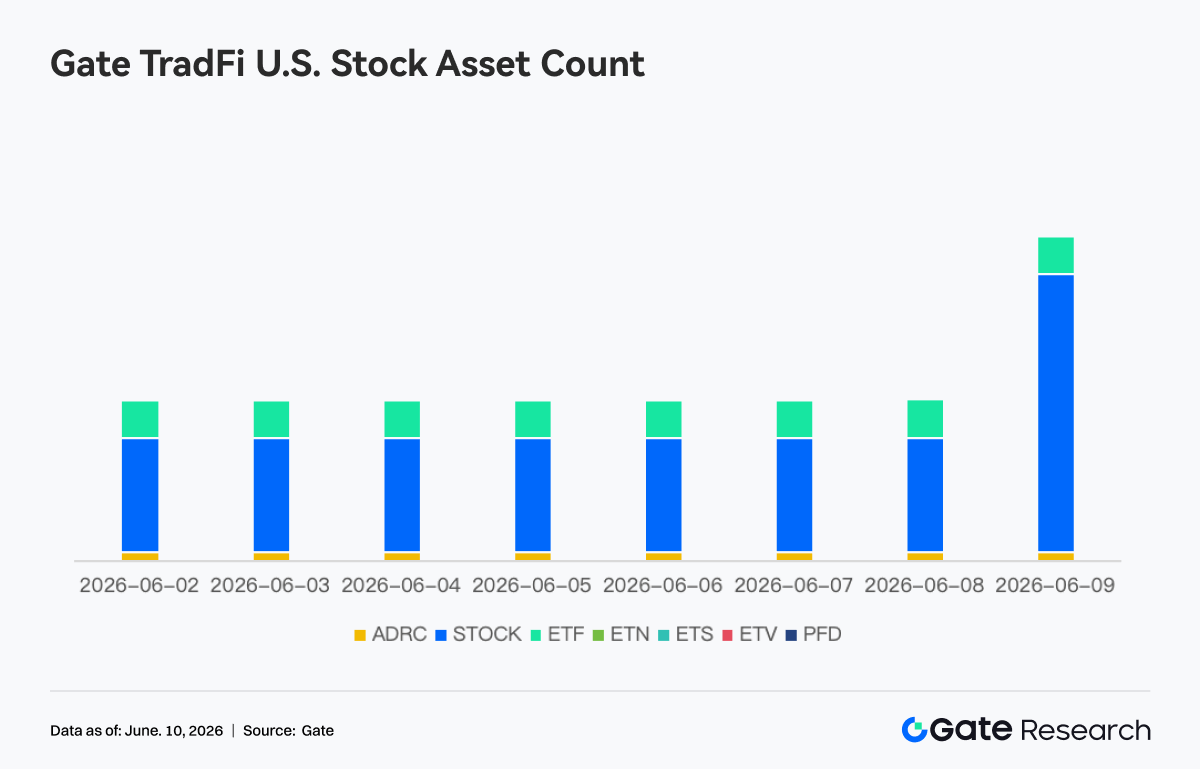

- عدد أصول الأسهم الأمريكية في Gate TradFi: أطلقت Gate رسميًا خدمة تداول الأسهم الأمريكية في 2 يونيو. بفضل المزايا التي تشمل الدعم بالأصول الأساسية الحقيقية، وإمكانية التداول مباشرة باستخدام USDT، وغياب رسوم الاحتفاظ لليلة واحدة، والسيولة العالية، استمرت الخدمة في جذب انتباه السوق منذ الإطلاق، ونمت أحجام التداول بشكل مطرد. تدعم Gate حاليًا سبع فئات من الأصول: ADRC والأسهم وصناديق المؤشرات المتداولة وETNs وETSs وETVs وPFDs، وتواصل توسيع تغطية المنتجات. من حيث عدد الأصول، تضاعف إجمالي عدد الأدوات القابلة للتداول بالفعل منذ الإطلاق. ومن بينها، شهدت فئة الأسهم النمو الأكثر أهمية، حيث ارتفعت حصتها من جميع الأصول من نحو %70 في المرحلة المبكرة من الإطلاق إلى %85، مما يثري خيارات الاستثمار للمستخدمين. في المستقبل، ستواصل Gate التقدم في الوصول إلى المزيد من الأسواق، وتكامل السيولة العالمية، وتطوير قدرات التداول عبر الأسواق، وتوسيع تغطية الأصول المتنوعة باستمرار، مما يعزز موقعها الاستراتيجي كمنصة تداول أصول عالمية ووصول إلى الأسواق.

- عمق دفتر الطلبات لـ TradFi: اخترنا XAUT، التي كانت لديها أعلى حجم تداول في TradFi، وحللنا عمق دفتر الطلبات (Delta) الخاص بها. بالنظر إلى التغييرات في سيولة دفتر طلبات XAUT خلال الأسبوع الماضي، أظهر السوق ككل نمطًا هيمن فيه عمق جانب البيع، بينما تعزز دعم جانب الشراء مرحليًا لكنه افتقر إلى الاستمرارية. في 28 و29 مايو، شهد دفتر الطلبات زيادة في السيولة الإيجابية بأكثر من $1 مليون في مرحلة ما، مما دفع سعر XAUT بسرعة من نحو $4,380 إلى ما فوق $4,500، مما يشير إلى أن المشترين أعادوا ملء العمق بنشاط ودعموا السعر للأعلى. لكن بدءًا من 30 مايو، شهد دفتر الطلبات تغييرات سلبية في السيولة باستمرار. خاصة في حوالي 2 يونيو، زاد عمق جانب البيع الصافي بأكثر من $3 ملايين في ساعة واحدة، وهي أكبر منطقة ضغط بيعي في الدورة، وبعد ذلك استمر سعر XAUT في التراجع من نحو $4,500. على الرغم من ظهور عدة ضخات سيولة من جانب الشراء بأكثر من مليون دولار بعد 6 يونيو، إلا أن قوة انتعاش السعر كانت محدودة، مما يشير إلى أن أوامر الشراء الجديدة كانت تهدف إلى امتصاص ضغط البيع أكثر من دفع انعكاس الاتجاه. اعتبارًا من 9 يونيو، كان Delta دفتر الطلبات لا يزال سلبيًا بشكل أساسي، مما يشير إلى بقاء هيكل الأوامر المعلقة في السوق هبوطيًا. على المدى القصير، قد يبقى XAUT في نمط ضعيف ومتقلب، ويجب مراقبة ما إذا كان عمق جانب الشراء يمكنه التعافي واستعادة الهيمنة في هيكل دفتر الطلبات.

3. رؤى البيانات على السلسلة

3.1 تعافي تداول البورصات اللامركزية وعودة رأس المال إلى سيناريوهات التداول الرئيسية

تعافى تداول البورصات اللامركزية بشكل واضح، حيث كان Uniswap وPancakeSwap المصدرين الرئيسيين لنمو الحجم. كما شهدت منصات مثل Aerodrome وBisonfi وCurve وFluid توسعًا متزامنًا في الحجم، ويعود رأس المال إلى مجمعات السيولة الرئيسية وسيناريوهات التداول الأساسية. في النظام البيئي لسولانا، تعافى الحجم في Meteora وRaydium وWhirlpool إلى حد ما، لكن النمو في مسارات PumpSwap و pump.fun المرتبطة بقي محدودًا نسبيًا، مع استمرار ضعف نشاط تداول عملات الميم.

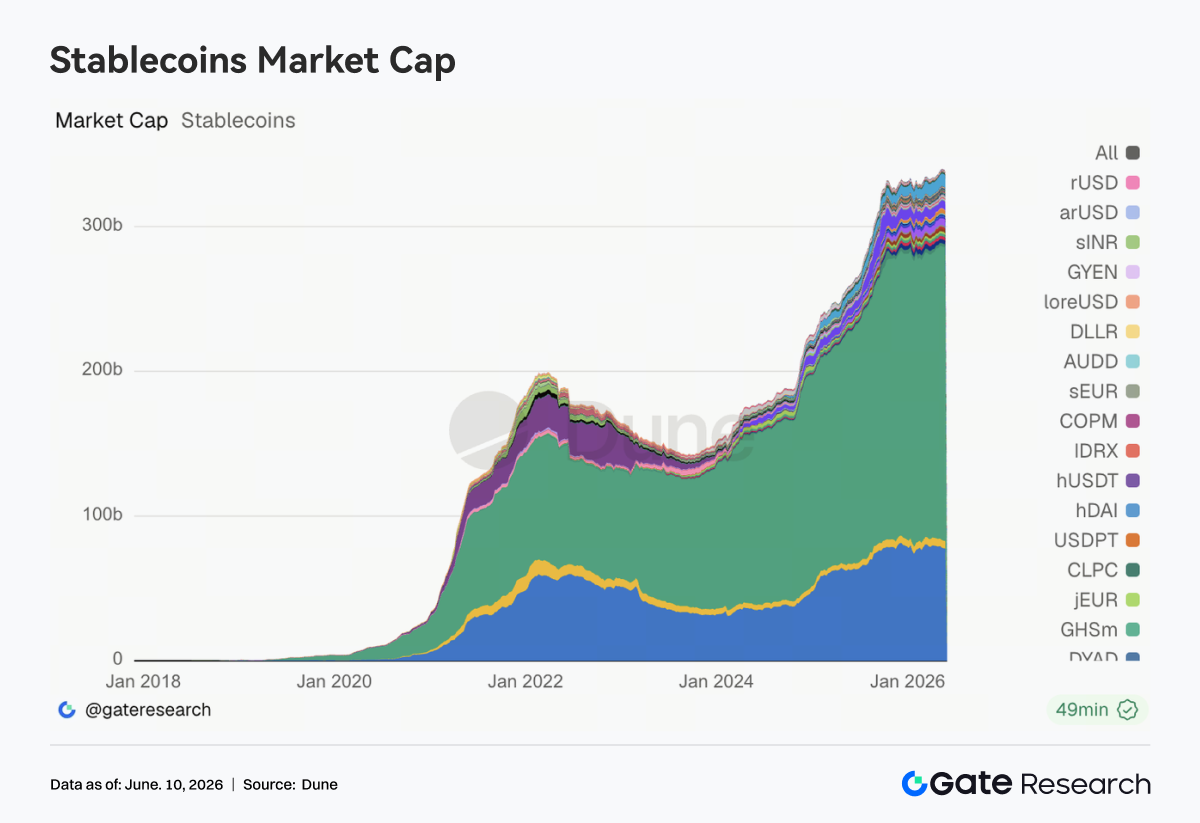

3.2 انخفاض طفيف في عرض العملات المستقرة وتحول التركيز التنافسي إلى البنية التحتية للمدفوعات وعبر السلاسل

انكمش إجمالي عرض العملات المستقرة بشكل طفيف، مع انخفاض حجم العملات المستقرة الرئيسية مثل USDT وUSDC وUSDS وDAI وPYUSD في الغالب، بينما بقي GHO مستقرًا بشكل أساسي. مقارنة بتغيرات القيمة السوقية قصيرة الأجل، يتحول التركيز التنافسي في مسار العملات المستقرة نحو شبكات الدفع والسيولة عبر السلاسل وقدرات الامتثال التنظيمي. في الولايات المتحدة، تشتد المناقشة حول آليات العائد للعملات المستقرة وهيكل السوق، ولا تزال هناك فجوات واضحة بين النظام المصرفي ومؤسسات العملات الرقمية حول مسار تطوير العملات المستقرة ذات العائد. في الوقت نفسه، تواصل Circle التقدم في CCTP V2 ودعم التسوية متعددة السلاسل وبناء النظام البيئي للمطورين، مما يعزز مكانة USDC كبنية تحتية في التحويلات عبر السلاسل وضمانات التداول وسيناريوهات التسوية المؤسسية. يتحول التنافس في صناعة العملات المستقرة تدريجيًا من توسع حجم الإصدار إلى بناء القدرات في طبقات الدفع والتسوية.

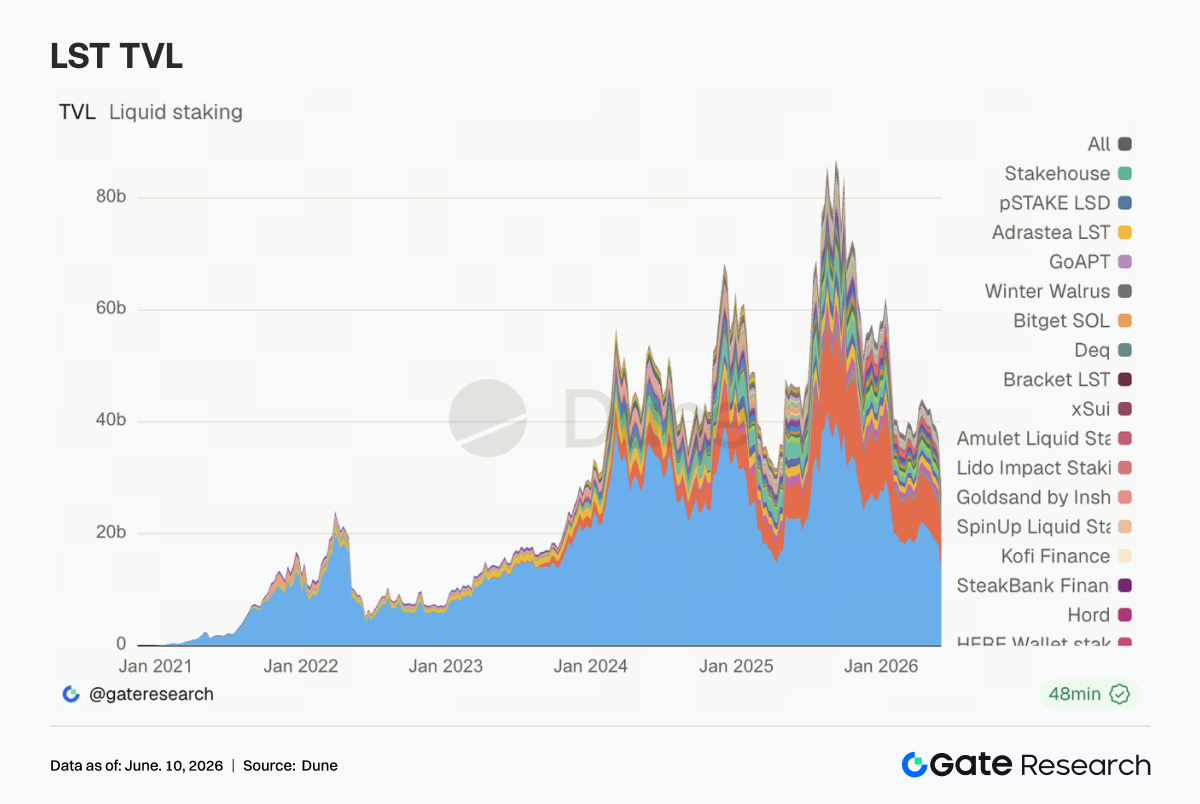

3.3 تراجع قطاع الرموز الممثلة للحصص (LST) ككل واستمرار رأس المال في تقليل التعرض لأصول العائد

تعرض قطاع الرموز الممثلة للحصص (LST) لضغوط واسعة. تراجعت Lido وRocket Pool وStakeWise في نظام إيثريوم البيئي، وضعفت أيضًا Sanctum وJito وJupiter Staked SOL في نظام سولانا البيئي بشكل متزامن. على عكس الفترات السابقة التي كان فيها رأس المال يتنقل بين بروتوكولات التخزين المختلفة، شهد هذا الأسبوع تقليصًا واسعًا للمراكز عبر القطاع. أدت تعديلات أسعار الأصول وتدفقات صناديق المؤشرات المتداولة الخارجة وانخفاض الشهية للمخاطرة تجاه أصول العائد إلى دفع رأس المال لتقليل التعرض للأصول المُخزَّنة. بعد حادثة rsETH/KelpDAO، أصبح تقييم السوق للمخاطر المرتبطة بأصول التخزين المغلفة أكثر تحفظًا بشكل واضح، ويواصل المستثمرون المؤسسيون إيلاء اهتمام أكبر للأمان عبر السلاسل وآليات الاسترداد وشفافية الأصول الأساسية. تعكس المناقشة الأخيرة حول اختيار Lido لـ Chainlink CCIP للتوسع عبر السلاسل لرمز wstETH أيضًا أن هذا المسار يتحول تدريجيًا نحو التركيز على قدرات الأمان وإدارة السيولة.

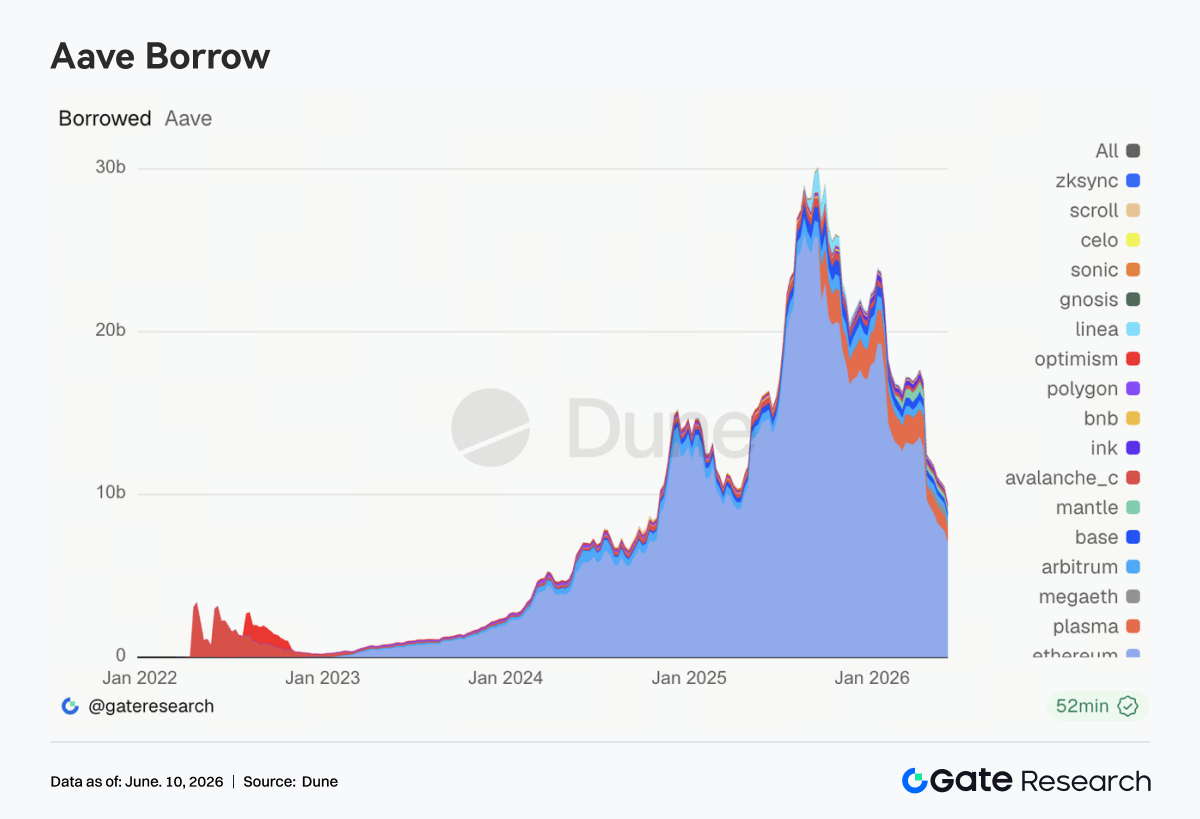

3.4 استمرار تراجع حجم قروض Aave مع تركّز الطلب الجديد في الأسواق الناشئة

استمرت أرصدة الإقراض في Aave في اتجاهها الهبوطي، حيث انخفضت الأسواق الرئيسية بما في ذلك السوق الرئيسية لإيثريوم وPlasma وArbitrum وBase وMantle عن الأسبوع السابق. لا يزال إيثريوم أكبر سوق إقراض، لكنه كان هذا الأسبوع أيضًا أحد المصادر الرئيسية لانكماش حجم القروض. على النقيض، أصبح MegaETH واحدًا من الأسواق القليلة التي لا تزال تظهر مرونة نسبية، مع تركّز طلب الإقراض الجديد في الأنظمة البيئية الناشئة التي تتمتع بحوافز أقوى ونمو أسرع. لكن هذا الطلب المتزايد لا يزال غير كافٍ لتعويض تأثير إزالة الرافعة المالية الإجمالية في الأسواق الرئيسية. بشكل عام، لا يزال إصلاح المخاطر بعد حادثة rsETH/KelpDAO مستمرًا، وأصبح المستخدمون أكثر حذرًا في اختيار الضمانات ومستويات الرافعة المالية والتخصيص عبر السلاسل. على جانب الحوكمة، تستمر المناقشة الأخيرة في مجتمع Aave حول "الحارس الطارئ" وآلية احتياطي السيولة لـ USDC وترقية بنية V4 في التقدم، مما يجعل قدرة إدارة المخاطر مكونًا مهمًا للتنافسية البروتوكولية.

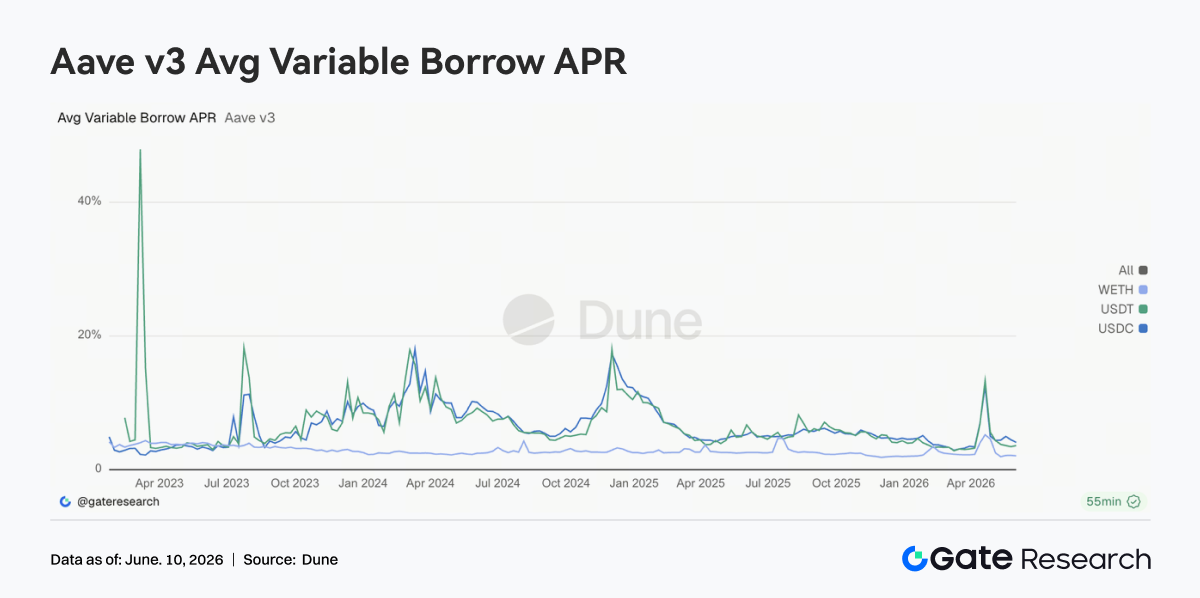

3.5 ميل أسعار الإقراض الأساسية لـ Aave نحو الاستقرار مع تخفيف واضح لضغط السيولة

بقيت أسعار الاقتراض للأصول الأساسية لـ Aave مستقرة بشكل عام. تراجعت أسعار اقتراض USDC من مستوياتها المرتفعة السابقة، واستمر WETH عند مستويات منخفضة، وأظهر USDT تقلبات طفيفة فقط. مقارنة بفترة صدمة السيولة في أبريل، عاد السوق الآن بشكل أساسي إلى بيئة تمويل طبيعية. على الرغم من أن USDC لا يزال يعاني من زيادات قصيرة في الأسعار في بعض الفترات بسبب ارتفاع معدل الاستخدام، إلا أن السعة الإجمالية للتقلبات ضاقت بشكل كبير. تساعد المناقشة الأخيرة في مجتمع Aave حول احتياطيات السيولة لـ USDC وتحسين نموذج سعر الفائدة أيضًا في تقليل التقلبات الحادة في تكاليف التمويل في الظروف القصوى. يظهر هيكل السعر الحالي أن السوق يميل إلى استخدام العملات المستقرة لدوران التمويل قصير الأجل بدلاً من إعادة بناء الرافعة المالية الاتجاهية واسعة النطاق.

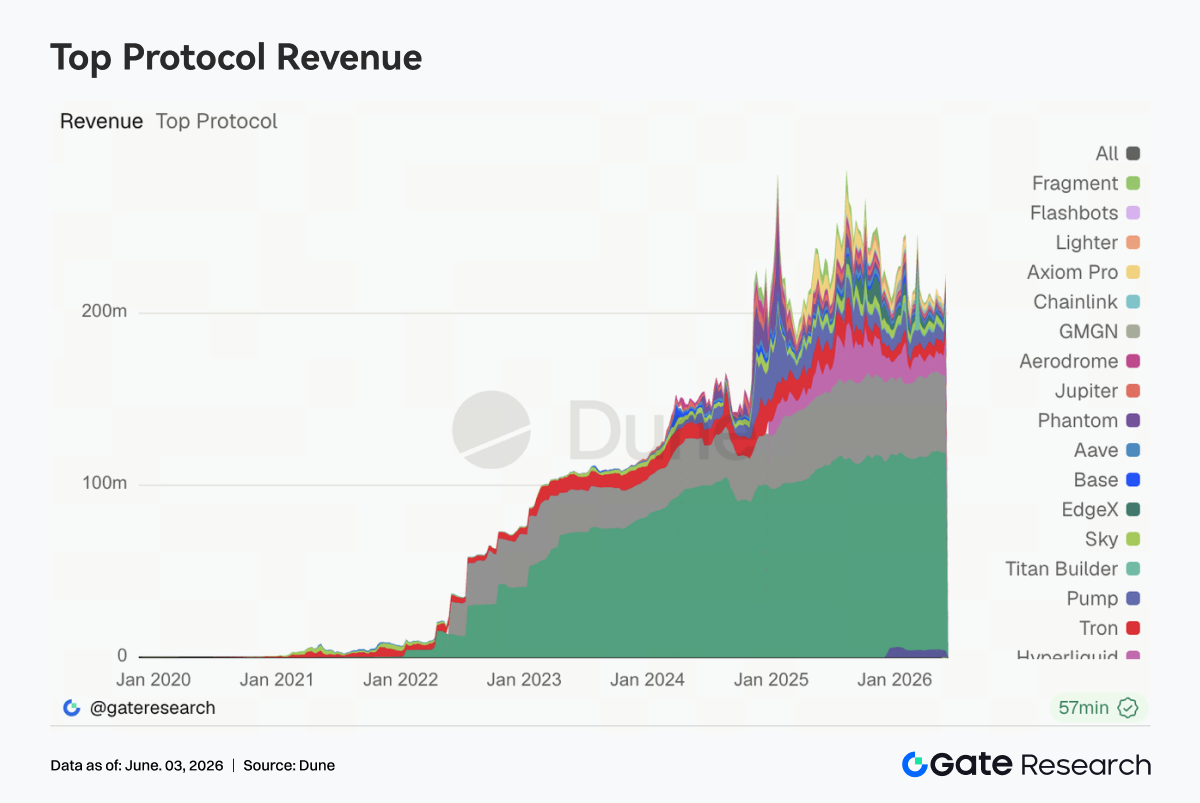

3.6 قيادة Hyperliquid لنمو الإيرادات واستمرار استفادة البنية التحتية للمشتقات

جاء أبرز نقطة مضيئة في إيرادات البروتوكول هذا الأسبوع من Hyperliquid. نما إيراد أعمال العقود الدائمة بشكل كبير، بينما زادت الإيرادات المرتبطة بدفتر الطلبات الفوري وL1 في وقت واحد، مما يجعلها واحدة من البروتوكولات ذات أقوى نمو في الإيرادات هذا الأسبوع. يتوافق هذا الاتجاه بشكل كبير مع محور اهتمام السوق. في بداية يونيو، استمر أداء القيمة السوقية لـ HYPE في التعزيز، وارتفعت المناقشة السوقية حول اكتساب Hyperliquid لحصة في سوق العقود الدائمة العالمية بشكل واضح. في الوقت نفسه، بدأت المنتجات الجديدة مثل العقود الدائمة لمؤشرات الأسهم والعقود الدائمة قبل الطرح العام الأولي في جذب نشاط تداول تدريجيًا، وبدأ رأس المال في التوسع من تداول الأصول الرقمية التقليدية إلى سوق المشتقات الأوسع على السلسلة. بالإضافة إلى ذلك، لا تزال Tether وCircle تحافظان على مساهمات إيرادات مستقرة، لكن مع مرونة نمو محدودة؛ تعافت إيرادات Aave V3، مدفوعة أكثر بدخل الفروق السعرية بعد عودة علاوات المخاطر؛ استمرت المنصات مثل Pump وAxiom التي تعتمد على نشاط تداول عملات الميم في الانخفاض. من منظور هيكل الإيرادات، تم استبعاد أصول المضاربة طويلة الذيل من قبل رأس المال، بينما تم تفضيل البنى التحتية الأساسية للتداول ذات قدرات المطابقة والمقاصة والتسوية. يعزز النمو المستمر لـ Hyperliquid بشكل أكبر الجاذبية الرأسمالية لبروتوكولات المشتقات في دورة السوق الحالية.

4. تتبع المشتقات

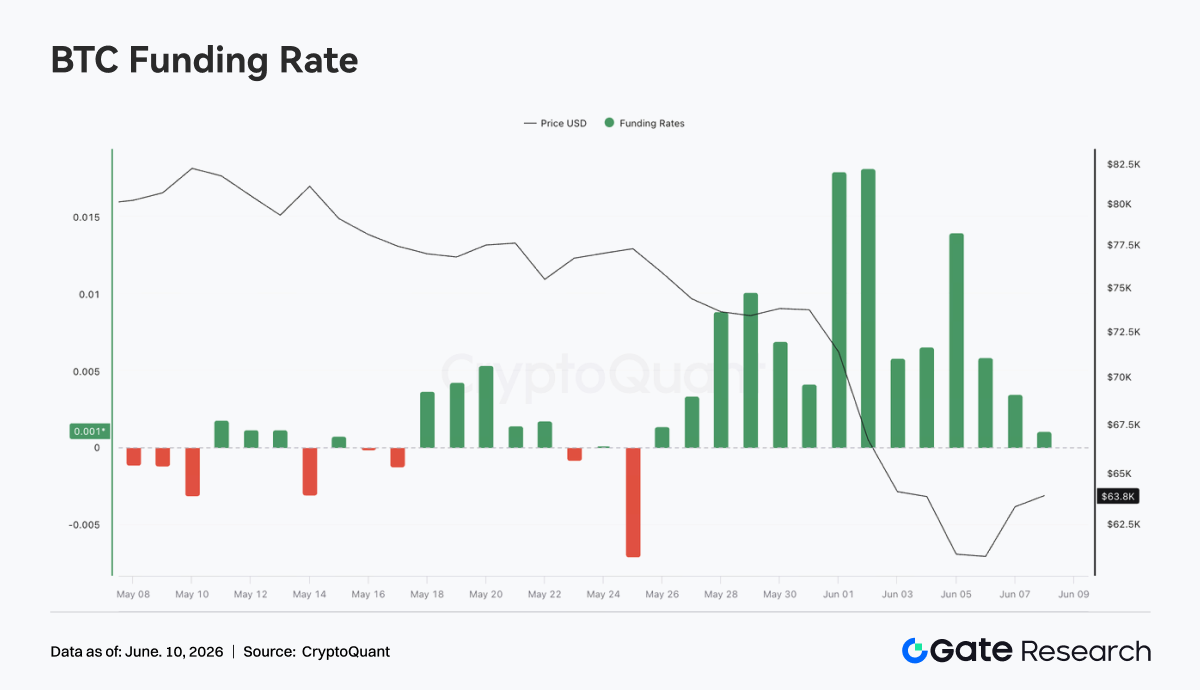

4.1 بقاء معدلات تمويل بيتكوين إيجابية مع انخفاض سريع للسعر وتصفية مركزة للمراكز الطويلة ذات الرافعة المالية

من 1 إلى 7 يونيو 2026، شهد سعر بيتكوين انخفاضًا كبيرًا، حيث هبط بسرعة من نحو $73,000 في بداية الأسبوع إلى نحو $62,000 في مرحلة ما، قبل أن يتعافى قليلاً فقط إلى حوالي $63,000 خلال عطلة نهاية الأسبوع. في الوقت نفسه، بقيت معدلات التمويل إيجابية طوال الأسبوع وارتفعت إلى أعلى مستوى مرحلي بلغ نحو 0.018 في الفترة من 1 إلى 2 يونيو، مما يشير إلى أن السوق كان لا يزال لديه تحيز طويل قوي نسبيًا بالرافعة المالية في المرحلة المبكرة من انخفاض السعر. يشير هذا المزيج من "الانخفاض السريع للسعر مع بقاء معدلات التمويل إيجابية" إلى أن المراكز الطويلة لم تغلق في الوقت المناسب خلال الانخفاض، بل كان هناك سلوك لشراء القاع أو إضافة مراكز أو الاحتفاظ السلبي. استمرت المراكز الطويلة في دفع رسوم التمويل بينما تحملت أيضًا انخفاض السعر، مما زاد بشكل كبير من ضغط التصفية القسرية وإزالة الرافعة المالية النشطة.

استمرت الفائدة المفتوحة في الانخفاض من نحو $26 مليار في بداية الأسبوع إلى نحو $22 مليار، بانخفاض يتجاوز %15، وكانت متزامنة بشكل كبير مع انخفاض السعر. يشير الجمع بين انخفاض السعر والانكماش الحاد في الفائدة المفتوحة إلى أن حركة السوق هذه كانت مدفوعة بشكل أساسي بتصفية المراكز الطويلة ذات الرافعة المالية وتقليل التعرض للمخاطر، وليس ببساطة بتراكم مراكز قصيرة جديدة. بشكل عام، أكمل سوق مشتقات بيتكوين جولة واضحة من إزالة الرافعة المالية الطويلة هذا الأسبوع. على الرغم من أن الفائدة المفتوحة انخفضت إلى أدنى مستوى مرحلي، إلا أن معدلات التمويل لم تتحول بالكامل بعد إلى السلبية، مما يشير إلى أن المشاعر الطويلة لم يتم التخلص منها بالكامل بعد. إذا انخفض السعر مرة أخرى عن دعم نحو 62,000 دولار، فقد تواجه المراكز الطويلة المتبقية ذات الرافعة المالية ضغوط تصفية إضافية.

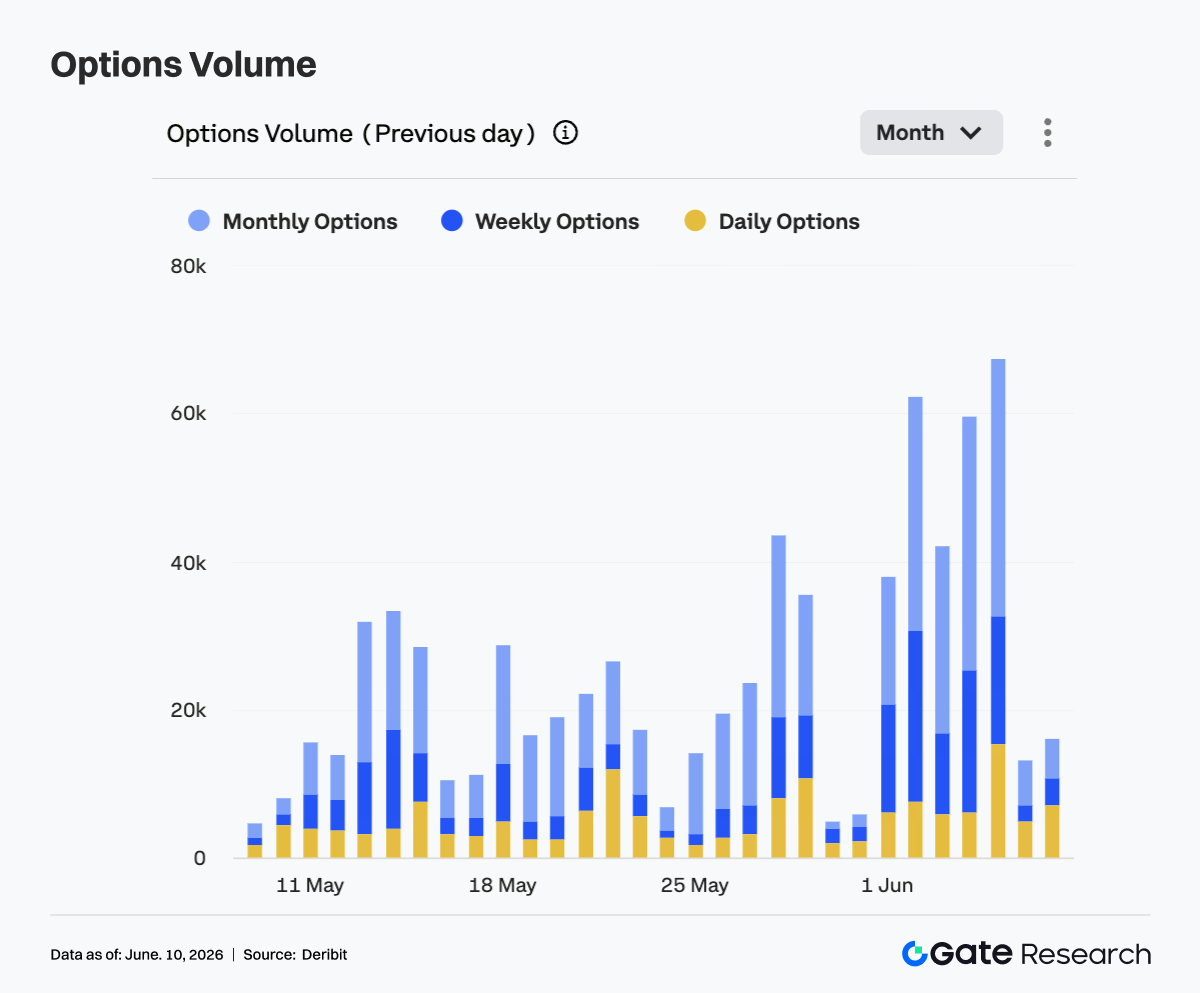

4.2 توسع كبير في حجم خيارات بيتكوين مع هيمنة العقود الشهرية على طلب التحوط وتدوير المراكز

من 1 إلى 7 يونيو، كان حجم تداول خيارات بيتكوين أعلى بوضوح من الأسابيع السابقة وأظهر توسعًا نابضًا. بلغ حجم التداول نحو 38,000 في بداية الأسبوع ثم ارتفع بسرعة فوق 60,000. في عدة أيام تداول خلال الأسبوع، بقي الحجم في نطاق 40,000-60,000، وبلغ ذروته بالقرب من 68,000، مما يعكس زيادة كبيرة في تداول الخيارات وطلب التحوط من المخاطر خلال الانخفاض السريع للسعر. من الناحية الهيكلية، بقيت الخيارات الشهرية المصدر الرئيسي لحجم التداول وساهمت في معظم الزيادة خلال فترات الذروة، مما يشير إلى أن المشاركين في السوق فضلوا استخدام العقود الشهرية لإدارة المخاطر متوسطة الأجل وتعديل المراكز. زاد حجم الخيارات الأسبوعية أيضًا بشكل ملحوظ، مما يعكس ارتفاعًا متزامنًا في طلب التداول الاتجاهي قصير الأجل والحماية من الهبوط.

توسع حجم الخيارات اليومي بشكل كبير في بعض أيام التداول، مما يشير إلى أنه خلال فترات التقلب السريع للسعر، استخدم السوق أيضًا أدوات قصيرة الأجل للتداول على الأحداث والتحوط المؤقت. لكن من حيث الحصة الإجمالية، بقي سوق الخيارات مهيمنًا بالعقود الشهرية والأسبوعية ولم يتحول بالكامل إلى التداول فائق القصر. خلال عطلة نهاية الأسبوع، تراجع حجم التداول بسرعة إلى نحو 15,000، مما يشير إلى أنه بعد دخول الأسعار في تماسك منخفض المستوى، هدأ طلب التحوط المركز إلى حد ما. بشكل عام، كان التوسع في حجم تداول الخيارات خلال هذه الدورة متزامنًا بشكل كبير مع انخفاض بيتكوين، مما يعكس تدوير المراكز المركز وإدارة المخاطر خلال فترة التقلب الشديد.

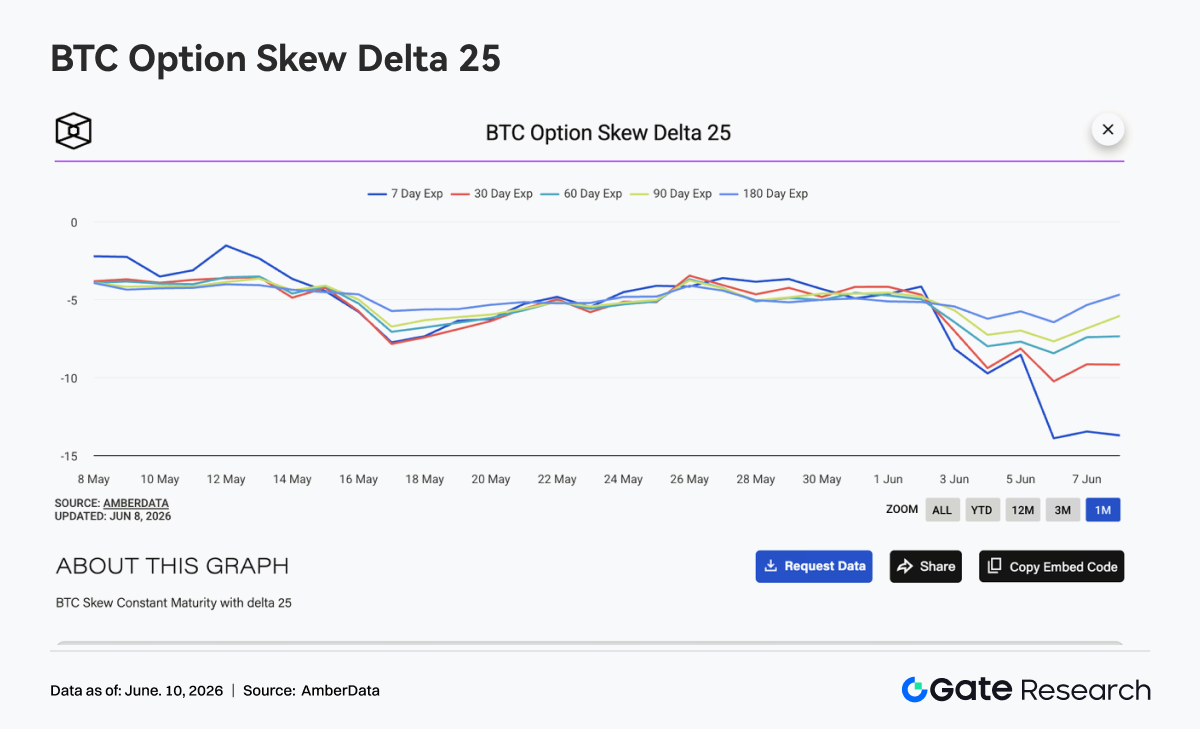

4.3 انخفاض حاد في مؤشر الانحراف (25D Skew) ووصول طلب الحماية من الهبوط قصير الأجل إلى مستويات متطرفة

انخفض مؤشر الانحراف (25D Skew) لبيتكوين عبر جميع آجال الاستحقاق بشكل عام الأسبوع الماضي، مع تسجيل آجال الاستحقاق قصيرة الأجل التغييرات الأكثر أهمية. في بداية الأسبوع، بقي الانحراف في معظم آجال الاستحقاق حول -4 إلى -5، ولكن مع اختراق بيتكوين تحت $70,000 واستمرارها في الانخفاض، انخفض الانحراف لأجل 7 أيام بسرعة وصولاً إلى نحو -14 بحلول نهاية الأسبوع. خلال الفترة نفسها، انخفض الانحراف لأجل 30 يومًا إلى نحو -9 إلى -10، وانخفض الانحراف لأجل 60 يومًا و90 يومًا إلى نحو -8 و-7 على التوالي، وبقي الانحراف لأجل 180 يومًا مستقرًا نسبيًا لكنه انخفض إلى نحو -6. يُظهر الضعف المتزامن في الانحراف عبر آجال الاستحقاق أن قلق السوق بشأن مخاطر الهبوط انتشر من المدى القصير إلى المدى المتوسط والطويل.

حقيقة أن الانحراف لأجل 7 أيام كان أقل بشكل ملحوظ من آجال الاستحقاق الأخرى تعكس ارتفاعًا حادًا في علاوة خيارات البيع قصيرة الأجل، حيث يدفع السوق تكلفة أعلى للحماية من الهبوط على المدى القريب. يشير التباين الواضح بين آجال الاستحقاق أيضًا إلى أن السوق يرى المخاطر قصيرة الأجل على أنها الأكثر تركيزًا، بينما يظل تسعير الاتجاه طويل الأجل مقيدًا نسبيًا. بشكل عام، دخل الانحراف حالة دفاعية متطرفة هذا الأسبوع. إذا استقرت بيتكوين في نطاق 62,000-64,000 دولار، فقد يتعافى الانحراف قصير الأجل بسرعة؛ ولكن إذا انخفض السعر مرة أخرى عن القاع السابق، فقد يستمر طلب الحماية من الهبوط في الارتفاع، وقد يبقى الانحراف سلبيًا بعمق.

4.4 توسع سريع في مؤشر التقلب الضمني (DVOL) وانتقال السوق من مرحلة التقلب المنخفض إلى مرحلة التقلب العالي

ارتفع مؤشر التقلب الضمني لبيتكوين (DVOL) بسرعة من نحو 36. بعد 3 يونيو، ومع اتساع انخفاض السعر، اخترق DVOL مستوى 44 وارتفع مرة واحدة إلى نحو 52-54 في 4-5 يونيو، مما يعكس أن سوق الخيارات رفع بشكل كبير تسعير التقلب المستقبلي. على عكس هيكل الأسبوع السابق المتمثل في "انخفاض السعر مع بقاء التقلب منخفضًا"، أطلق السعر والفائدة المفتوحة والانحراف وDVOL هذا الأسبوع إشارات مخاطر واضحة في وقت واحد. أدى انخفاض بيتكوين إلى نحو 62,000 دولار، والانخفاض الحاد في الفائدة المفتوحة، وتحول الانحراف إلى السلبية العميقة، إلى دفع التقلب الضمني معًا إلى مرحلة التوسع السريع.

مع استقرار الأسعار مؤقتًا خلال عطلة نهاية الأسبوع، تراجع DVOL من ذروته إلى نحو 45، لكنه لا يزال أعلى بوضوح من مستواه في بداية الأسبوع، مما يشير إلى أن علاوة المخاطر لم تتلاشى بالكامل. لقد تحول السوق الحالي بالفعل من حالة الانخفاض التدريجي ذي التقلب المنخفض إلى حالة يتعايش فيها التقلب العالي وطلب الحماية العالي. بشكل عام، لا يعني تراجع DVOL من ذروته أنه تمت إزالة المخاطر بالكامل. إذا فشلت بيتكوين في استعادة 65,000 دولار، فقد يستمر التقلب الضمني في البقاء مرتفعًا؛ إذا انخفض السعر مرة أخرى عن 62,000 دولار، فقد يتحدى DVOL الذروة السابقة مرة أخرى.

5. النظرة المستقبلية

6. تحديثات أعمال Gate المؤسسية

6.1 استمرار تحسن أداء التداول

-

بعد ثلاثة أسابيع متتالية من تصحيح السوق، تعافى نشاط التداول بشكل كبير، حيث ارتفع حجم التداول الفوري في Gate بنسبة %92.16 على أساس أسبوعي.

-

تفوق أداء السوق الفوري على السوق الأوسع، مع ارتفاع حصة Gate من حجم تداول بيتكوين وإيثريوم عبر السوق بنسبة %25.54 مقارنة بالأسبوع السابق.

-

استمرت مساهمة التداول الفوري المؤسسي في النمو، مما أدى إلى تحسين هيكل التداول العام للمنصة.

6.2 استمرار توسع النظام البيئي لـ CrossEx

-

خلال الأسبوع الأول من يونيو، زاد حجم تداول CrossEx بنسبة %47.1 على أساس أسبوعي.

-

تمت إضافة دعم للتداول الفوري في بورصة مركزية رئيسية جديدة والتداول في بورصة لامركزية إضافية، مما وسّع تغطية النظام البيئي بشكل أكبر.

6.3 ترقية أعمال الإقراض وخدمات رأس المال

6.4 تحسينات مستمرة للبنية التحتية التكنولوجية والمؤسسية

-

تم الإطلاق الرسمي لنسخة محسّنة من خدمة التداول منخفضة الكمون عبر WebSocket الفوري في بيئة التداول المحاكاة.

-

تم الإطلاق الرسمي لوظيفة API للعقود مقابل الفروقات (CFD)، التي تدعم تنفيذ الأوامر والاستعلام عبر API.

-

ستدعم منصة إدارة الأصول قريبًا المؤسسات الطرف الثالث في إصدار منتجات استثمارية وتوزيعها مباشرة على مستخدمي المنصة.

6.5 الاستضافة الناجحة لحدث Gate Institutional Circle Amsterdam

-

جذب الحدث أكثر من 100 مشارك من صانعي السوق العالميين ومديري الأصول ومزودي الدفع ومكاتب التداول خارج المنصة وشركات التداول المؤسسية.

-

ركزت المناقشات على مواضيع رئيسية تشمل السيولة المؤسسية والتسوية عبر الحدود وقنوات الدخول/الخروج الورقية المتوافقة والبنية التحتية للأصول الرقمية.

-

عزز الحدث وجود Gate في السوق المؤسسية الأوروبية وطوّر شبكة شراكاتها المؤسسية العالمية.

مصدر البيانات:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research هي منصة شاملة لأبحاث البلوكشين والعملات الرقمية تقدم محتوى عميقًا للقراء، بما في ذلك التحليل الفني ورؤى السوق وأبحاث الصناعة وتوقعات الاتجاهات وتحليل السياسات الكلية.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار تنشأ عن مثل هذه القرارات.