ملخص

-

الأسبوع الماضي، تركزت السوق حول المفاوضات الدبلوماسية بين أميركا وإيران، وارتفاع عوائد سندات الخزانة الأميركية، وتعيين رئيس جديد للاحتياطي الفيدرالي، مما أدى إلى زيادة ملحوظة في تقلبات الأصول العالمية عالية المخاطر.

-

تعافت عملتا BTC و ETH بعد انخفاضات حادة، وسط استمرار التدفقات الخارجة الصافية من صناديق المؤشرات المتداولة، فيما بقيت معنويات السوق العامة حذرة.

-

استمر تدفق رأس المال على السلسلة نحو طبقات التنفيذ مثل Arbitrum و Base، بينما تراجع الاهتمام بتمويل التوقف على الشبكة الرئيسية، وأسواق التوقعات، واتجاهات التداول الكلي بشكل ملحوظ.

-

ظل تداول عقود المشتقات الدائمة للأصول المالية التقليدية (TradFi Perp DEX) متمركزًا على الذهب والنفط الخام، لكن النشاط في الأسهم والأصول المرتبطة بالذكاء الاصطناعي بدأ يتعافى، مما يشير إلى عودة رأس المال إلى الأصول عالية المخاطر.

-

منيت البنية التحتية عبر السلاسل بخسائر تراكمية تقارب 400 مليون دولار خلال الشهر الماضي. اتسع نطاق الهجوم من عقود الجسور ليشمل شبكات المدققين و TSS و RPC خارج السلسلة، مما دفع السوق لإعادة تقييم مخاطر الأمان عبر السلاسل.

-

أظهر سوق المشتقات هيكلًا من "رافعة مالية منخفضة، تقلبات منخفضة، وسعر ضعيف". ورغم تعافي مقياس Skew إلى حد ما، إلا أن الطلب على الحماية من الهبوط لم يختفِ تمامًا.

-

بقيت حصة السوق الفوري والعقود الآجلة للمؤسسات مستقرة. ارتفعت حصة BTC/USDT و ETH/USDT بنسبة %5 شهريًا. أضافت CrossEx التداول الفوري على إحدى البورصات الرئيسية في نهاية مايو.

1. تحليل محوري للسوق

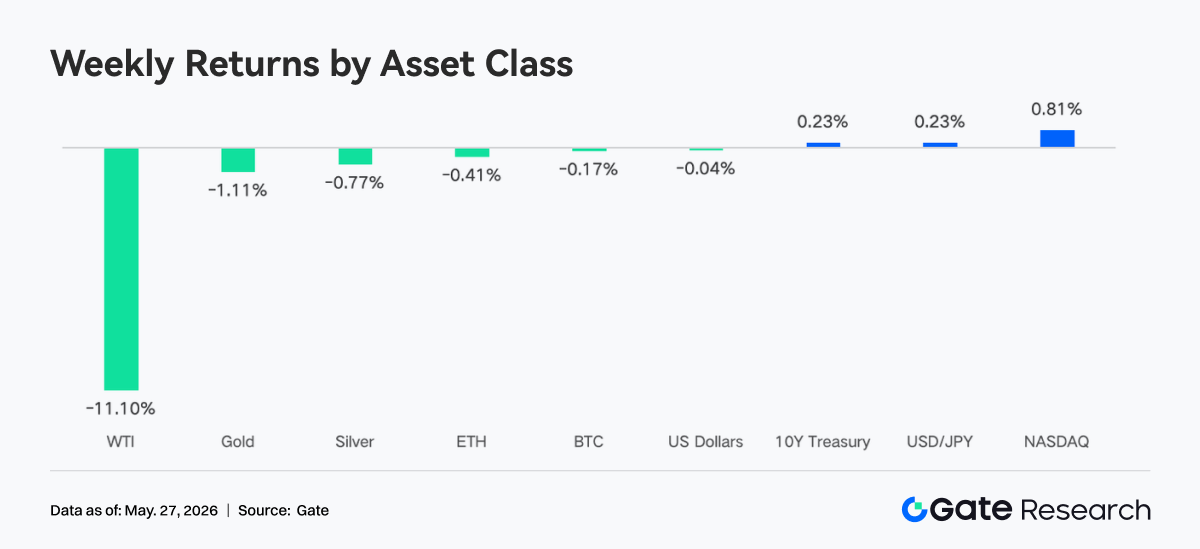

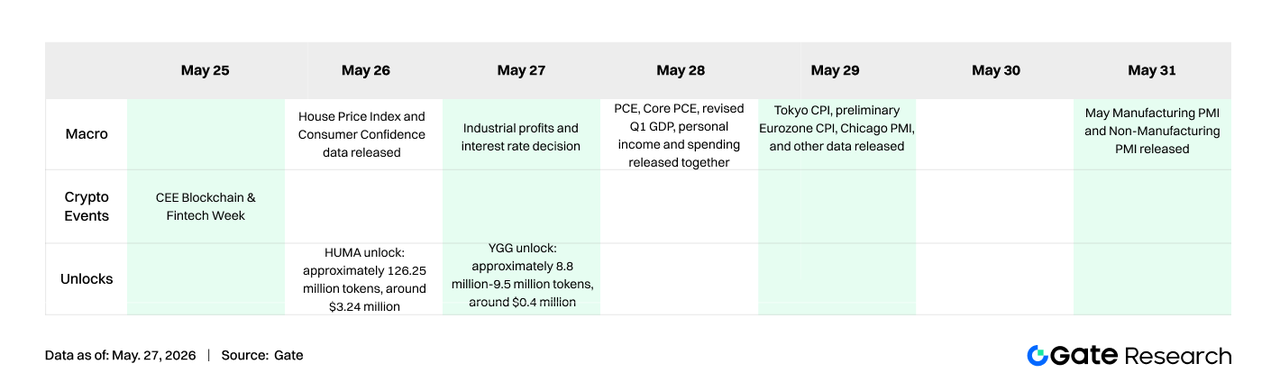

كان الموضوع الأهم في السوق الأسبوع الماضي هو المفاوضات الدبلوماسية بين الولايات المتحدة وإيران. ادعى ترامب أن المحادثات دخلت "المرحلة النهائية"، لكن وزير الخارجية روبيو قال الجمعة إنه "لم يتم التوصل إلى أي اتفاق"، مع تذبذبات متكررة في الوضع الجيوسياسي هيمنت على تحركات أسعار الأصول. وتحت ضغط التفاؤل بمحادثات السلام، هبط خام غرب تكساس الوسيط إلى $98.88 للبرميل. انتهت ولاية رئيس الاحتياطي الفيدرالي باول، وأدى وارش اليمين الدستورية كرئيس جديد في 23 مايو. ورغم إشارته إلى الانفتاح على خفض الفائدة، إلا أن توقعات السوق قصيرة الأجل للخفض تراجعت بشدة. ارتفع عائد سندات الخزانة الأميركية لأجل 10 سنوات إلى حوالي %4.56. ارتفعت الأسهم الأميركية للأسبوع الثامن على التوالي، لكن الأداء كان متباينًا بوضوح. بلغت إيرادات Nvidia للربع الأول 81.6 مليار دولار، بارتفاع %85 على أساس سنوي وبما يتجاوز التوقعات بكثير، مما يظهر أن الطلب على البنية التحتية للذكاء الاصطناعي لا يزال قويًا. لكن رد فعل سهمها كان خافتًا وفشل في الارتفاع بشكل كبير. قدمت SpaceX طلب طرح عام أولي رسميًا، مستهدفة جمع 75 مليار دولار بقيمة سوقية محتملة تصل إلى 1.75 تريليون دولار.

الأسبوع الماضي، كانت معنويات سوق العملات الرقمية متشائمة وحذرة بشكل عام. عكست التدفقات الخارجة الصافية المستمرة من صناديق بيتكوين وإيثريوم المتداولة مخاوف المستثمرين من عدم اليقين الاقتصادي الكلي، وتقلبات أسعار العملات الرقمية، وتوقعات السياسة التنظيمية. وبشكل خاص، أدى أسبوعان متتاليان من التدفقات الخارجة الصافية واسعة النطاق من صناديق بيتكوين إلى تكثيف الذعر في السوق.

2. تحليل السيولة

2.1 استمرار توسع حجم صناديق بيتكوين المتداولة

الأسبوع الماضي، استمر سوق صناديق بيتكوين المتداولة في إظهار تدفقات خارجة كبيرة. في 18 مايو، سجل صافي تدفقات خارجة بلغ 648.60 مليون دولار، وهو أعلى مستوى يومي في الأسبوع. وبلغ إجمالي صافي التدفقات الخارجة الأسبوعية 1,256.30 مليون دولار. وبالمقارنة مع صافي التدفقات الخارجة في الأسبوع السابق البالغ 995.50 مليون دولار، توسع نطاق التدفقات الخارجة، مما يشير إلى استمرار التشاؤم في السوق واستمرار تقليص المؤسسات الاستثمارية لتعرضها لبيتكوين.

واجه سوق صناديق إيثريوم المتداولة أيضًا ضغوطًا تمويلية واستمر في تسجيل تدفقات خارجة صافية. في 18 مايو، بلغ صافي التدفقات الخارجة 86.40 مليون دولار، وهو أعلى مستوى يومي في الأسبوع. وبلغ إجمالي صافي التدفقات الخارجة الأسبوعية 216.00 مليون دولار. وبالمقارنة مع 255.20 مليون دولار في الأسبوع السابق، تضاءل النطاق قليلًا، لكن السوق بقي في حالة تدفق خارجي إجمالي، مما يدل على حذر مماثل تجاه صناديق إيثريوم.

-

منتج صناديق بيتكوين المتداولة الأعلى صافيًا:

- MSBT من Morgan Stanley: صافي تدفق داخلي أسبوعي قدره 1.10 مليون دولار

-

منتجات صناديق إيثريوم المتداولة الأعلى صافيًا:

-

إجمالي الأصول المُدارة (AUM): حتى 22 مايو، بلغت الأصول المُدارة لصناديق بيتكوين 98.87 مليار دولار، ولصناديق إيثريوم 13.45 مليار دولار. شهد سوق بيتكوين تدفقات خارجة صافية تجاوزت 1.2 مليار دولار، مما أدى لانخفاض إجمالي الأصول المُدارة، وإن بقيت عند مستوى مرتفع نسبيًا.

-

اتجاهات المؤسسات: تباينت تدفقات أموال المؤسسات بشكل كبير هذا الأسبوع. فمعظم منتجات بيتكوين استمرت في مواجهة ضغوط تدفقات خارجة، حيث شهد صندوق IBIT من BlackRock تدفقات خارجة صافية تجاوزت مليار دولار، مما يعكس تقليص المؤسسات الكبيرة لتعرضها. لكن صندوق MSBT من Morgan Stanley سجل تدفقًا داخليًا صغيرًا على عكس الاتجاه، مما قد يشير إلى تخصيصات تكتيكية أو تحوط من بعض المؤسسات. أما بالنسبة لصناديق إيثريوم، فقد حقق صندوق ETHB من BlackRock و ETHW من Bitwise تدفقات داخلية صغيرة، ربما مرتبطة بتوقعات إيجابية لمستقبل إيثريوم، لكن السوق بقي يهيمن عليه التدفقات الخارجة.

2.2 سيولة TradFi

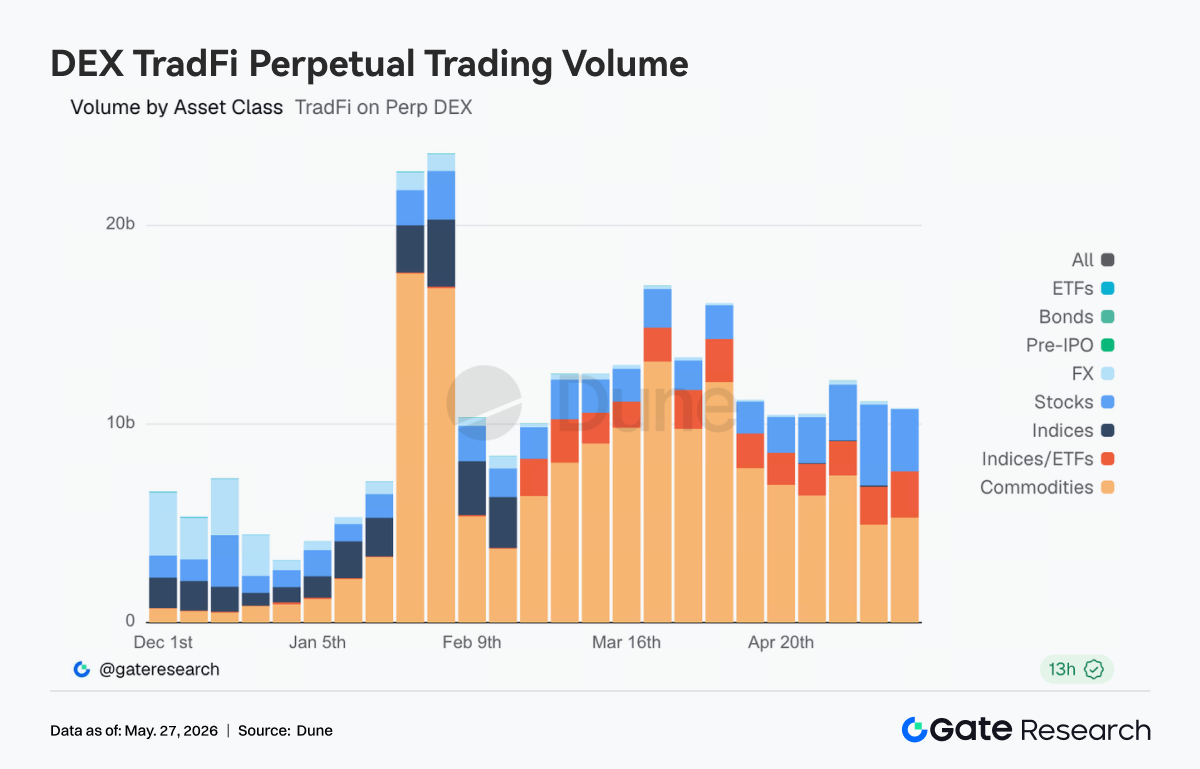

- TradFi Perp DEX: خلال الأسبوع الماضي، ظل نشاط تداول أصول TradFi في بورصات المشتقات الدائمة مرتفعًا بشكل عام، لكن الهيكل أظهر تباينًا واضحًا. استمرت أصول السلع في السيطرة المطلقة، مع مساهمة التداولات المرتبطة بالنفط الخام والذهب بالجزء الأكبر من الحجم. لكن مع تخفيف حدة المفاوضات الأميركية الإيرانية وتراجع أسعار النفط، برد حجم تداول السلع عن ذرواته السابقة. في الوقت نفسه، زادت حصة تداول الأسهم والمؤشرات، مما يعكس بدء تدفق أموال السوق مرة أخرى من التداولات الكلية والجيوسياسية نحو الأسهم الأميركية وموضوعات الذكاء الاصطناعي. بقي تداول صناديق المؤشرات والعملات الأجنبية مستقرًا نسبيًا، مما يشير إلى تحول تدريجي في طلب تداول TradFi على السلسلة من النشاط القائم على الأحداث الفردية نحو هيكل متوازن متعدد الأصول.

-

Gate TradFi Perp: ظل حجم التداول نشطًا بشكل عام الأسبوع الماضي، لكنه برد بشكل ملحوظ عن ذروة مارس. هيكليًا، استمرت المعادن الثمينة في السيطرة، مع مساهمة التداولات المرتبطة بالذهب بالحجم الرئيسي، مما يعكس استمرار الطلب القوي على الملاذ الآمن وسط الارتفاع السريع في عوائد السندات العالمية وعدم اليقين الجيوسياسي المتكرر. لكن مع دخول هذا الأسبوع، انخفض الحجم اليومي بشكل ملحوظ عن الذروات المؤقتة السابقة، مما يشير إلى تراجع نشاط التداول عالي التردد السابق حول الذهب والنفط والأحداث الكلية. وفي المقابل، تعافت حصة تداول الأسهم، خاصة في أصول الذكاء الاصطناعي والتكنولوجيا، مما يظهر بدء انتقال بعض رأس المال من تداولات الملاذ الآمن الكلية عائدة إلى الأصول عالية المخاطر. بقي تداول المؤشرات والعملات الأجنبية والسلع منخفضًا ومستقرًا بشكل عام، مما يشير إلى أن تداول TradFi الحالي على السلسلة لا يزال متمركزًا حول الذهب، لكن هيكل السوق يتحول تدريجيًا من "مدفوع بالأحداث" نحو تخصيص متوازن متعدد الأصول.

-

عمق دفتر الطلبات TradFi: اخترنا أصل XAUT، وهو الأعلى حجمًا في تداول TradFi، وحللنا عمق دفتر طلباته (Delta). الأسبوع الماضي، شهد هيكل سيولة XAUT تحولًا من "قصير أولاً، طويل لاحقًا". في المرحلة المبكرة من 13 مايو، ظهرت Delta سلبية للغاية بقاع قريب من -2.2 مليون دولار، مما يظهر انحيازًا واضحًا للسيولة نحو الهبوط. تزامن ذلك مع الانخفاض السريع لـ XAUT من حوالي 4.70 ألف دولار إلى ما يقرب من 4.60 ألف دولار، مما يدل على ضغط بيع قوي وسحب سيولة مبكر. من 15 إلى 17 مايو، تحولت Delta إلى إيجابية بشكل واضح وبقيت في نطاق +500,000 إلى +1.3 مليون دولار، مما يعني بدء إعادة بناء عروض الشراء وظهور جدار عروض واضح. لكن السعر لم يرتفع بقوة في نفس الوقت، مما يشير إلى أن السيولة كانت "امتصاصية" أكثر من كونها زخم شراء نشط. واللافت أنه في 24 و 25 مايو، ظهر تعافي واضح مع توسع أشرطة Delta الخضراء بسرعة وارتداد السعر فوق 4.55 ألف دولار. لكن حجم الشراء النشط لم يكن كافيًا لدفع XAUT إلى اتجاه صعودي قوي.

3. رؤى بيانات السلسلة

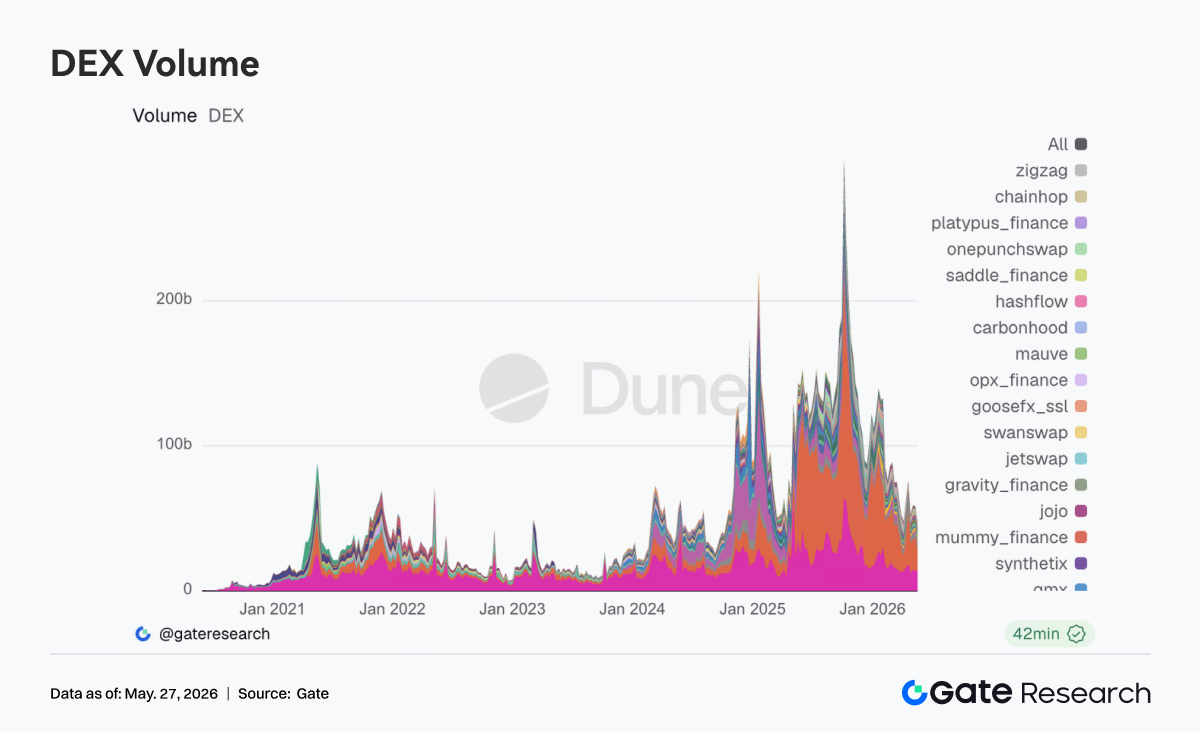

3.1 بقيت تداولات البورصات اللامركزية صامدة مع تركز الحجم في مراكز السيولة الرئيسية

هذا الأسبوع، ظلت التداولات على السلسلة مرنة للغاية رغم التبريد العام للأصول عالية المخاطر. بعد 18 مايو، انخفضت بيتكوين لأدنى مستوى في أسبوعين، لكن حجم تداولات البورصات اللامركزية لم يفقد الزخم بنفس الوتيرة. بدلاً من ذلك، تركز رأس المال بشكل أكبر في البروتوكولات الرئيسية ذات السيولة الأعمق وكفاءة التنفيذ الأكثر استقرارًا. واصلت Uniswap و PancakeSwap احتلال حصص التداول الأساسية، بينما زاد النشاط في Aerodrome ضمن نظام Base البيئي. لم ينسحب طلب التداول على السلسلة؛ بل أظهر تفضيلًا للمنصات الناضجة للتوجيه والانزلاق السعري المنخفض في بيئة متقلبة.

على جانب Solana، بقيت Raydium و Meteora عند مستويات مرتفعة، لكن النمو الهامشي تباطأ بشكل ملحوظ مقارنة بالأسابيع السابقة. بدأ الاهتمام بأصول الميم ومجمعات السيولة عالية التقلب بالانخفاض. على الصعيد التنظيمي، بعد أن دعمت اللجنة المصرفية في مجلس الشيوخ تشريعًا متعلقًا بسوق العملات الرقمية في منتصف مايو، ارتفعت تقييمات البنية التحتية للتداول المتوافقة مع اللوائح، وتركزت السيولة على السلسلة بشكل أكبر في البروتوكولات الرائدة.

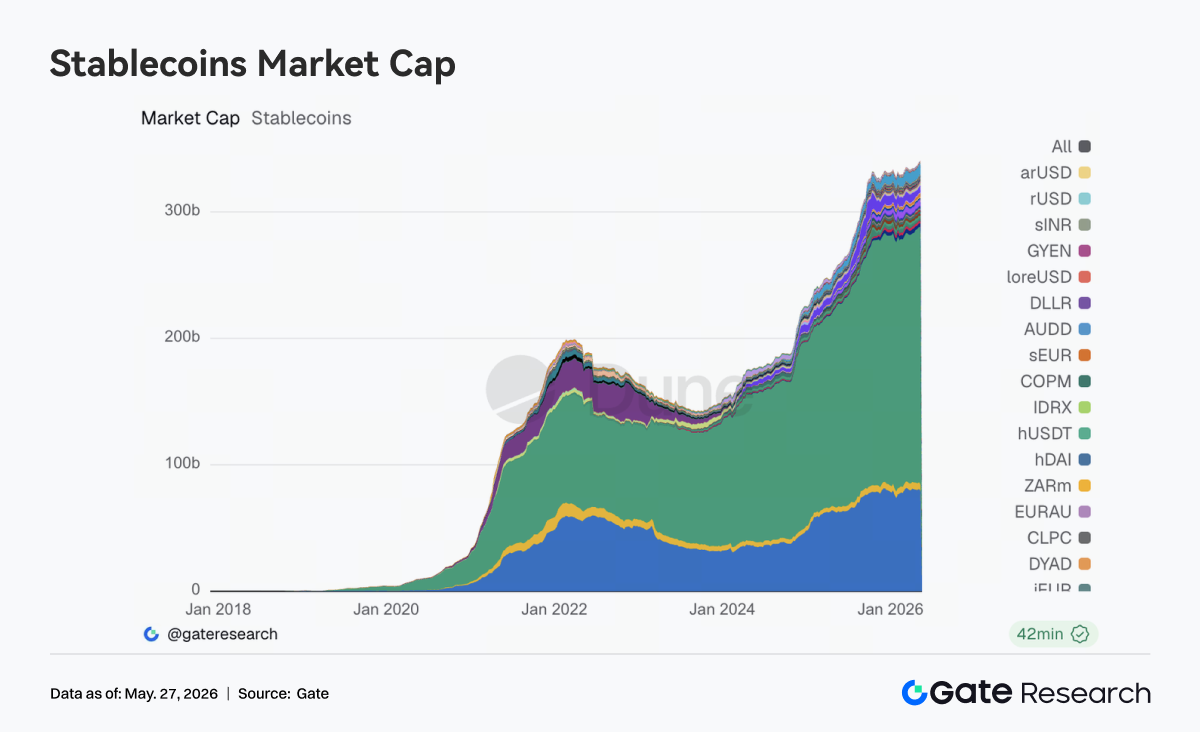

3.2 دخل سوق العملات المستقرة مرحلة إعادة تسعير هيكلية، مع تحول قدرة التسوية والتوافق المؤسسي إلى متغيرات أساسية

هذا الأسبوع، لم يشهد قطاع العملات المستقرة توسعًا سريعًا على المستوى الكلي، لكن التعديلات الهيكلية الداخلية استمرت في التعمق. بقيت USDT و USDC مسيطرتين، لكن تركيز رأس المال الجديد تحول تدريجيًا من مجرد نمو الحجم نحو المدفوعات والمقاصة والتوزيع عبر السلاسل والتوافق المؤسسي. أظهرت أصول مثل USDS و USDe و PYUSD بعض القدرة على الامتصاص، لكن التمييز بين "العملات المستقرة ذات العائد" و "أصول التسوية الدولارية للأغراض العامة" أصبح أكثر وضوحًا.

هذا الأسبوع، واصلت Circle تعزيز مكانة USDC في التسوية عبر السلاسل والتداول عالي التردد وسيناريوهات التوزيع المؤسسي. كما أعاد السوق التركيز على أصول العملات المستقرة التي يمكنها الاتصال مباشرة بالأنظمة المالية الرئيسية. في الوقت نفسه، استمرت المناقشات التنظيمية حول آليات عائد العملات المستقرة والحدود التنظيمية في التقدم. يتحول منطق التقييم لهذا السوق تدريجيًا من "الحجم أولاً" إلى "القدرة على الامتثال للمعايير التنظيمية أولاً". بشكل عام، كانت معنويات القطاع مستقرة هذا الأسبوع، لكن الاتجاه كان واضحًا نسبيًا.

3.3 تعرضت أصول تخزين ETH لضغوط، بينما بقيت أصول SOL مستقرة نسبيًا

دخل قطاع التخزين السائل مرحلة أكثر وضوحًا من التباعد الهيكلي. شهدت الأصول الأساسية القائمة على ETH مثل Lido بعض التراجع، حيث أعادت بعض الصناديق الكبيرة تعديل مراكزها وتوزيع المدة بعد التعافي السابق. في المقابل، كانت أصول جانب SOL أكثر مرونة، حيث بقيت Sanctum و Jito و Jupiter Staked SOL مستقرة إلى حد كبير دون ضغوط تدفق خارجي واضحة.

المتغيرات الأساسية المؤثرة على شهية المخاطرة لرموز LST هذا الأسبوع لا تزال تأتي من الأمان عبر السلاسل وتوحيد معايير الأصول. في منتصف مايو، أوضحت Lido أسباب اختيارها لـ Chainlink CCIP لتوسع wstETH عبر السلاسل، وجدد السوق التركيز على أمان الجسور وأطر الأصول الموحدة. بعد حوادث Kelp والجسر عبر السلاسل، بدأ السوق تدريجيًا في التمييز بين مستويات المخاطرة بين رموز LST الأصلية الموحدة والأصول المغلفة المعاد ربطها عبر الجسور الثانوية.

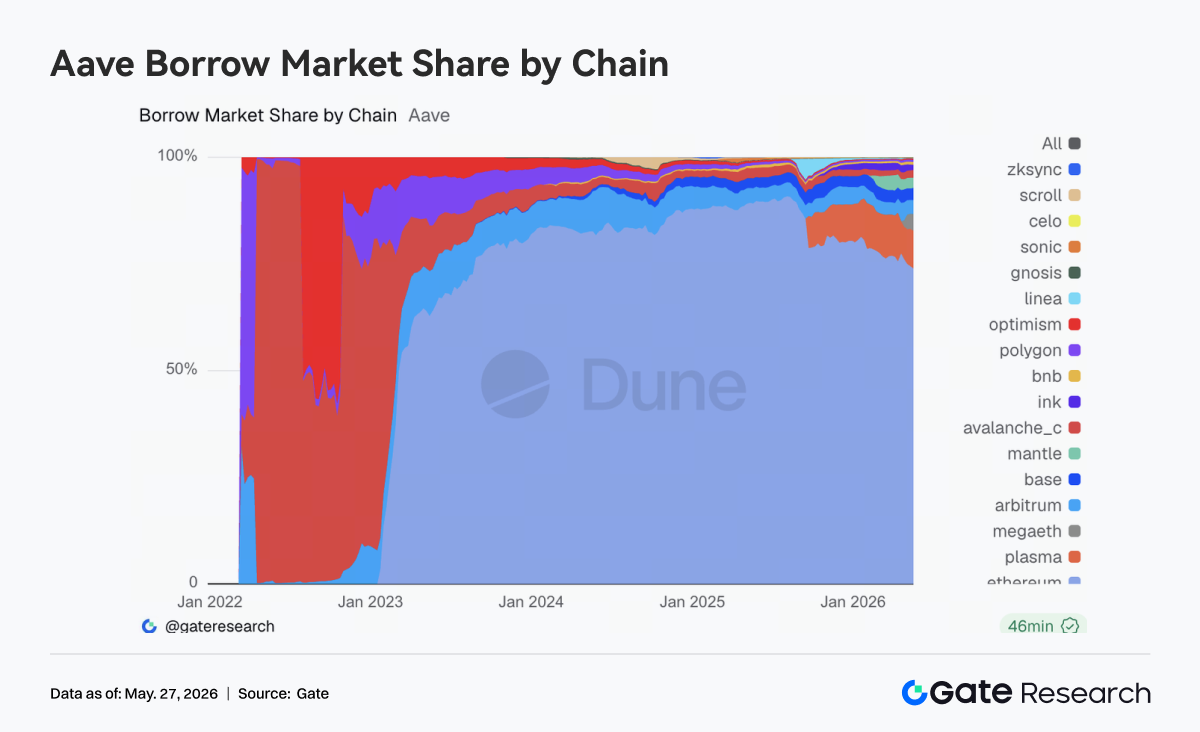

3.4 استمر هجرة طلب الإقراض على Aave، مع تحسن قدرة الامتصاص في الأسواق الجديدة

تركز التغيير الرئيسي في Aave هذا الأسبوع على تعديلات هيكل الطلب على الإقراض. انخفض إجمالي الاقتراض عبر المنصة قليلًا عن الأسبوع الماضي. لا يزال Ethereum V3 يحافظ على مكانته الأساسية، لكن جاذبيته الهامشية كانت أضعف. وفي الوقت نفسه، استمرت قدرة الامتصاص للإقراض في Plasma و MegaETH في التعزيز، مع تحسن ملحوظ في زمن احتفاظ رأس المال والنشاط، متحولًا تدريجيًا من طلب مدفوع بالسرد إلى امتصاص حقيقي للسيولة.

على جانب الحوكمة، قامت Aave بتدوير الموقعين على Guardian للطوارئ في 20 مايو، مما رفع الاستجابة للطوارئ والتحكم في المخاطر عبر السلاسل إلى أولوية أعلى. أظهرت إجراءات الحوكمة السابقة حول إلغاء تجميد WETH واستعادة نسبة القرض إلى القيمة أن البروتوكول انتقل من مرحلة التخلص من المخاطر بعد التفاعل المتسلسل لـ rsETH/Kelp إلى مرحلة إعادة بناء طبيعية. من الهيكل الحالي، يتدفق رأس المال مرة أخرى إلى نظام Aave البيئي، لكنه يميل نحو السيناريوهات على السلسلة ذات الحوافز الجديدة ومساحة النمو الجديدة.

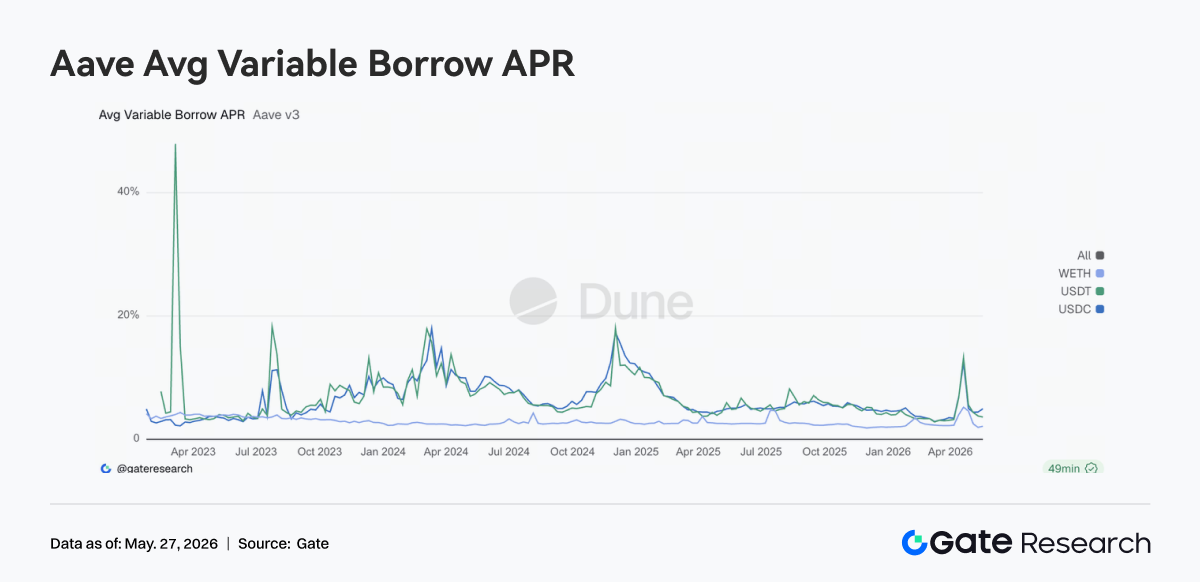

3.5 عاد هيكل أسعار الفائدة في Aave إلى طبيعته، مع بقاء علاوة سيولة الدولار واضحة

انتقلت تكاليف اقتراض العملات المستقرة في Aave بوضوح بعيدًا عن حالة الضغط العالي التي شوهدت خلال أحداث نهاية أبريل. انخفضت معدلات تمويل USDT و USDC إلى نطاق تشغيلي طبيعي، وانخفضت تكاليف اقتراض WETH أكثر. التغيير الأساسي هو عودة استخدام رأس المال إلى هيكل طبيعي. يتركز طلب تمويل العملات المستقرة في المراجحة والاستراتيجيات المحايدة وتداول السيولة، بينما لم يشهد جانب WETH موجة جديدة من طلب الاقتراض أحادي الجانب.

لكن استخدام USDC لا يزال مرتفعًا نسبيًا، وسيولة الدولار لا تزال فئة التمويل الأكثر تميزًا. بشكل عام، أضعفت بيئة التمويل التوتر الذي شوهد خلال فترة أحداث المخاطر السابقة. وبالاقتران مع تعزيز الحوكمة لآليات الطوارئ وإطار Guardian هذا الأسبوع، فإن التغيير الحالي في أسعار Aave يمثل إعادة تسعير طبيعية بعد إطلاق المخاطر.

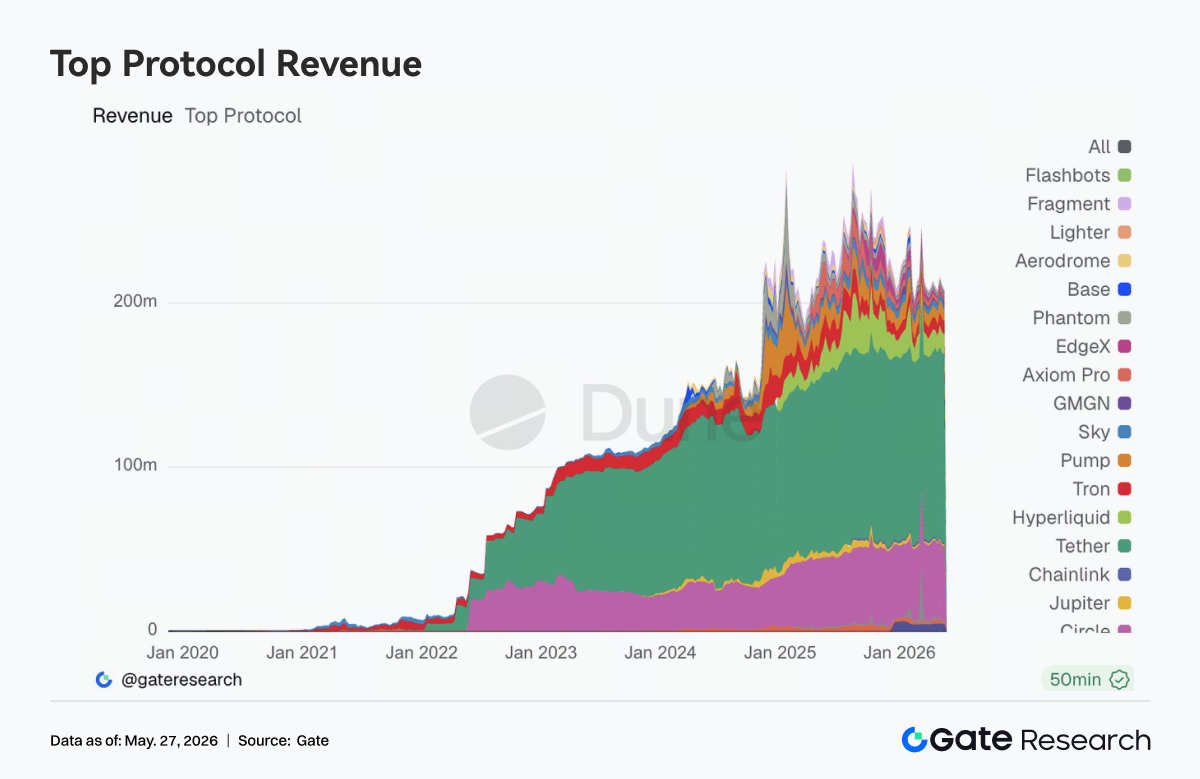

3.6 عادت إيرادات البروتوكول إلى هيكل تقوده العملات المستقرة والبنية التحتية

أصبح هيكل إيرادات البروتوكول أكثر استقرارًا بشكل ملحوظ مقارنة بالأسابيع السابقة. واصلت Tether و Circle الحفاظ على أداء الإيرادات الأكثر استقرارًا، ويبقى إصدار العملات المستقرة القطاع الأساسي ذا أعلى جودة للتدفقات النقدية على السلسلة. بين بروتوكولات التداول، ظلت إيرادات Hyperliquid مرتفعة، لكن النمو تباطأ بشكل ملحوظ. بدأت إيرادات البروتوكولات المدفوعة بنقاط دخول التداول وحركة المرور عالية التردد، مثل Pump و Phantom و Axiom، في البرودة أيضًا.

في المقابل، أظهرت طبقات المطابقة والبنية التحتية الأساسية مثل edgeX و Titan Builder مرونة أكبر. مؤخرًا، واصلت Hyperliquid التقدم في اتجاهات التوسع بما في ذلك المدققين والعقود الدائمة للأصول الحقيقية وأسواق الأحداث. عززت Circle أيضًا دعم USDC لـ Hyperliquid، مما يظهر أن طلب السوق طويل الأجل لأنظمة التداول الفعالة على السلسلة لم يضعف. لكن هيكل الإيرادات هذا الأسبوع يظهر أن توسع نشاط المستخدم لم يعد يفيض بلا حدود. بدأ رأس المال في إعادة التركيز على طبقات التسوية والمطابقة والمقاصة الأساسية ذات القدرة المستدامة على الاحتفاظ بالتدفقات النقدية. بشكل عام، يعود منطق إيرادات البروتوكول تدريجيًا إلى جودة التدفق النقدي.

4. تتبع المشتقات

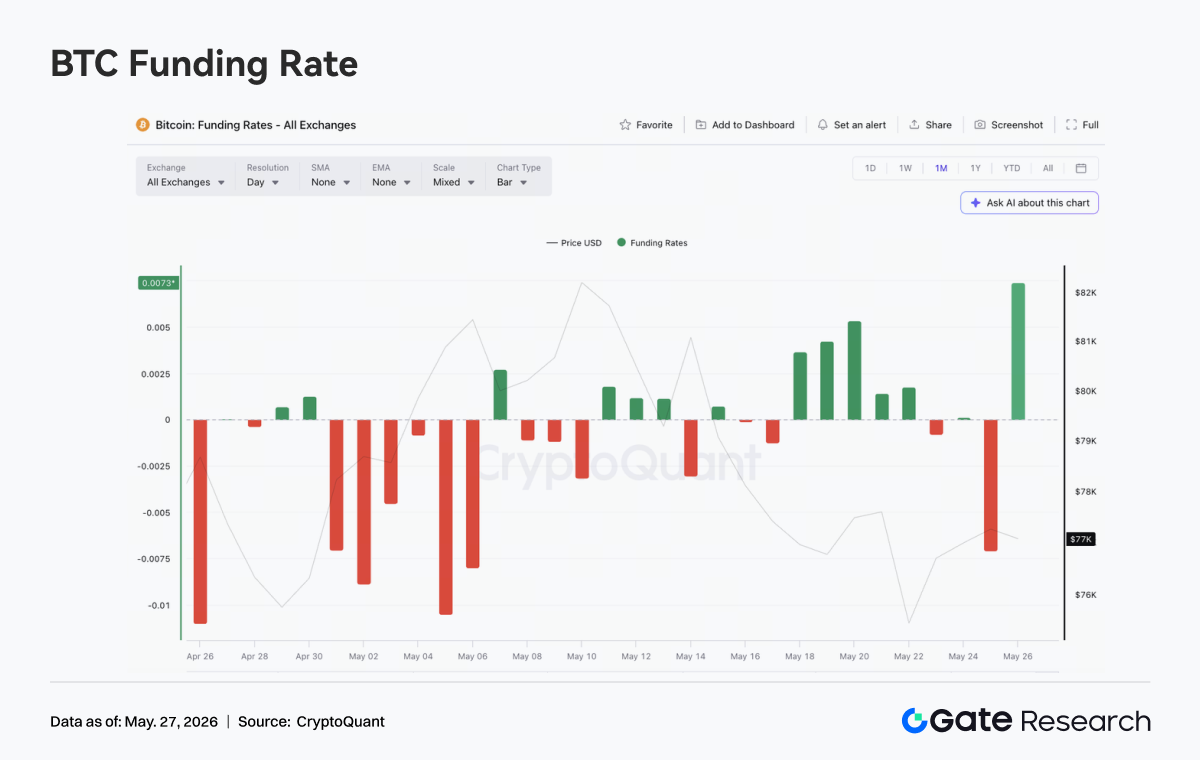

4.1 بقيت معدلات تمويل BTC إيجابية لكن السعر ضعيف، مما ضغط على المراكز الطويلة ذات الرافعة المالية

من 18 إلى 24 مايو 2026، بقي سعر BTC ضعيفًا ومتذبذبًا في نطاق. تداول بالقرب من 77 ألفًا في بداية الأسبوع، ورغم بعض الارتفاعات المتقطعة، فشل في استعادة نطاق 78-79 ألفًا. حوالي 22 مايو، انخفض السعر بسرعة لفترة وجيزة وظل منخفضًا نسبيًا خلال عطلة نهاية الأسبوع.

على عكس أداء السعر، بقيت معدلات التمويل إيجابية عدة مرات من 18 إلى 22 مايو. واستمر التمويل الإيجابي في الارتفاع من 18 إلى 20 مايو، مما يشير إلى أن بعض المراكز الطويلة حافظت على تعرض ذي رافعة مالية رغم ضعف السعر.

يعكس هذا المزيج من "سعر ضعيف + تمويل إيجابي" أن السوق كان لا يزال لديه توقعات بالشراء عند الانخفاض أو التداول على الارتداد في بداية الأسبوع. لكن مع فشل BTC في التعافي صعودًا، استمرت المراكز الطويلة في بيئة التمويل الإيجابي في تحمل التكاليف، ثم انخفضت معدلات التمويل تدريجيًا، مما يدل على برودة معنويات الشراء الطويل.

من حيث الفائدة المفتوحة، تذبذبت هذا الأسبوع بين 25 و 26 مليار دولار، بوضوح أدنى من الذروة السابقة البالغة 29 مليار دولار. عندما انخفض السعر بسرعة في 22 مايو، ارتدت الفائدة المفتوحة لفترة وجيزة إلى حوالي 26 مليار دولار، مما يشير إلى دخول مراكز اتجاهية جديدة خلال الانخفاض. لكنها انخفضت مرة أخرى بعد ذلك، مما يدل على أن رأس المال ذا الرافعة المالية لم يستمر في إضافة المراكز. بشكل عام، كان سوق المشتقات هذا الأسبوع في حالة توطيد برافعة مالية منخفضة، مع عكس انخفاض السعر لتراجع شهية المخاطرة بدلاً من سلسلة تصفية واسعة النطاق.

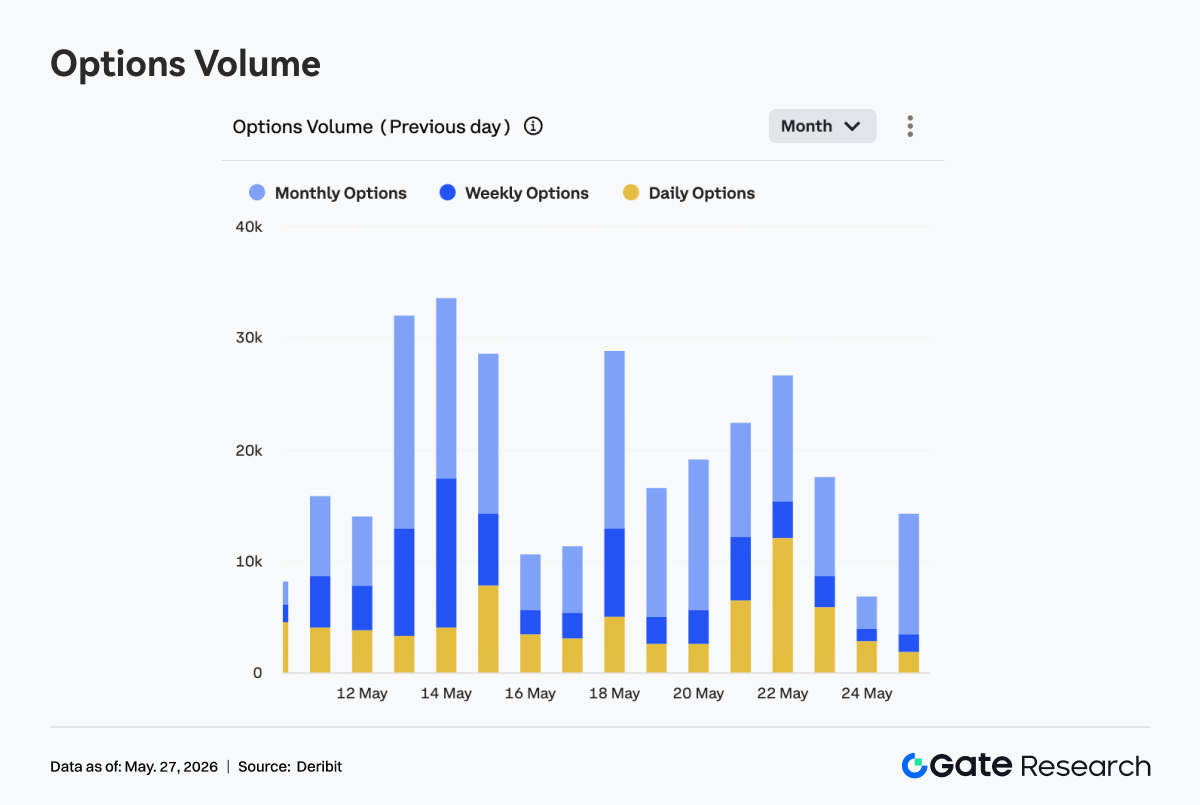

4.2 انخفض حجم الخيارات أولاً ثم ارتفع، مع إظهار الحصة المتزايدة للخيارات اليومية طلبًا أقوى على التداول قصير الأجل

اتبع حجم خيارات BTC نمطًا من الانخفاض أولاً، ثم الارتفاع، ثم التراجع. في 18 مايو، كان الحجم عند أعلى مستوى أسبوعي مقتربًا من 29 ألفًا. ثم انخفض إلى حوالي 16-19 ألفًا من 19 إلى 20 مايو، مما يظهر أنه بعد امتصاص التقلبات الكلية والسعرية في بداية الأسبوع، هدأ نشاط التداول مؤقتًا. من 21 إلى 22 مايو، توسع الحجم مرة أخرى، حيث ارتفع إلى حوالي 26 ألفًا في 22 مايو، وهي ثاني ذروة واضحة في الأسبوع متزامنة مع الانخفاض السريع لسعر BTC. أظهر هذا أن الطلب على التحوط والتداول على التقلبات قصيرة الأجل ارتفع معًا أثناء الانخفاض.

هيكليًا، بقيت الخيارات الشهرية المصدر الرئيسي للحجم، خاصة حوالي 18 و 20 مايو، مما يشير إلى أن السوق كان لا يزال يركز على التخصيص متوسط الأجل وإدارة المخاطر. لكن النقطة الأبرز هذا الأسبوع كانت الارتفاع الواضح في حصة الخيارات اليومية. من 21 إلى 23 مايو، توسع الجزء الأصفر بشكل ملحوظ، خاصة في 22 مايو، حيث ساهمت الخيارات اليومية بحصة كبيرة من الحجم، مما يظهر تفضيل السوق للأدوات قصيرة الأجل للتداول على الأحداث أو التحوط السريع عند انخفاض الأسعار واشتداد التقلبات.

بشكل عام، لم يشهد سوق الخيارات توسعًا مستدامًا في الحجم من جانب واحد، بل زيادات على شكل نبضات أثناء انخفاض السعر. الهيكل الذي تهيمن عليه الخيارات الشهرية يظهر أن المراكز متوسطة الأجل لم تخرج، بينما يعكس ارتفاع حصة الخيارات اليومية طلبًا أقوى على إدارة المخاطر قصيرة الأجل. وبالاقتران مع بقاء Skew سلبيًا واتجاه DVOL الهبوطي العام، لم يدخل السوق في تسعير ذعر كامل، لكن الحساسية للحماية من الهبوط والتداول على التقلبات قصيرة الأجل زادت بشكل ملحوظ في أيام تقلب الأسعار الرئيسية.

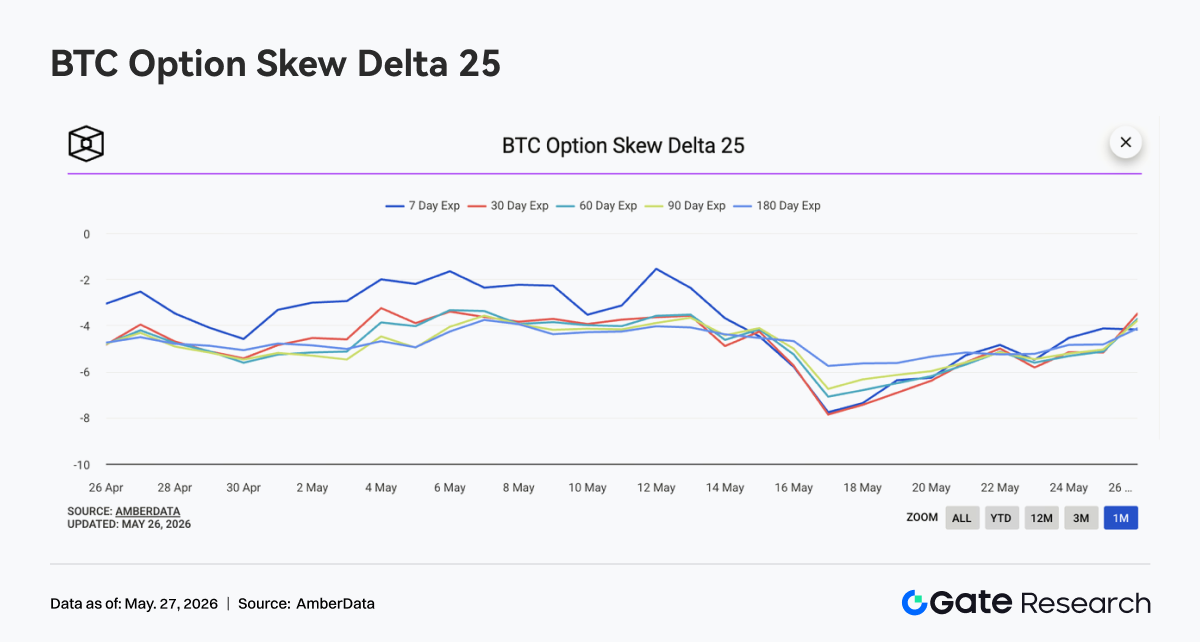

4.3 تعافى مقياس Skew لخيارات 25 دلتا من المستويات السلبية العميقة، لكن علاوة الحماية من الهبوط لم تختف

تعافى مقياس Skew لخيارات BTC لمسافة 25 دلتا عبر آجال الاستحقاق تدريجيًا من المنطقة السلبية العميقة. في بداية الأسبوع، اقترب Skew لأجل 7 أيام و 30 يومًا من -8، مما يظهر طلبًا قويًا جدًا على الحماية قصيرة الأجل من الهبوط بعد انخفاض السعر في الأسبوع السابق. مع دخول السعر بعد ذلك في توطيد منخفض المستوى، بدأ Skew عبر الآجال في الارتداد. بحلول حوالي 24 مايو، تعافى Skew قصير الأجل إلى حوالي -4.5، بينما ارتفعت أيضًا الآجال متوسطة وطويلة الأجل.

يظهر تعافي Skew أن الطلب على الحماية المدفوع بالذعر قد خف، وانخفضت أقساط خيارات البيع قصيرة الأجل بشكل ملحوظ. لكن تجدر الإشارة إلى أن Skew عبر الآجال ظل سلبيًا بشكل عام، مما يعني أن السوق لم يتحول بالكامل للتفاؤل، ولا يزال تسعير الخيارات يحتفظ بموقف دفاعي تجاه مخاطر الهبوط.

بشكل عام، تعكس تغييرات Skew هذا الأسبوع تحول السوق من "شراء حماية مركز" إلى "انتظار وترقب عند مستويات منخفضة". إذا استمرت BTC في التداول الجانبي، فقد يتعافى Skew أكثر. لكن إذا اخترق السعر القاع السابق مرة أخرى، فقد يضعف Skew قصير الأجل بسرعة.

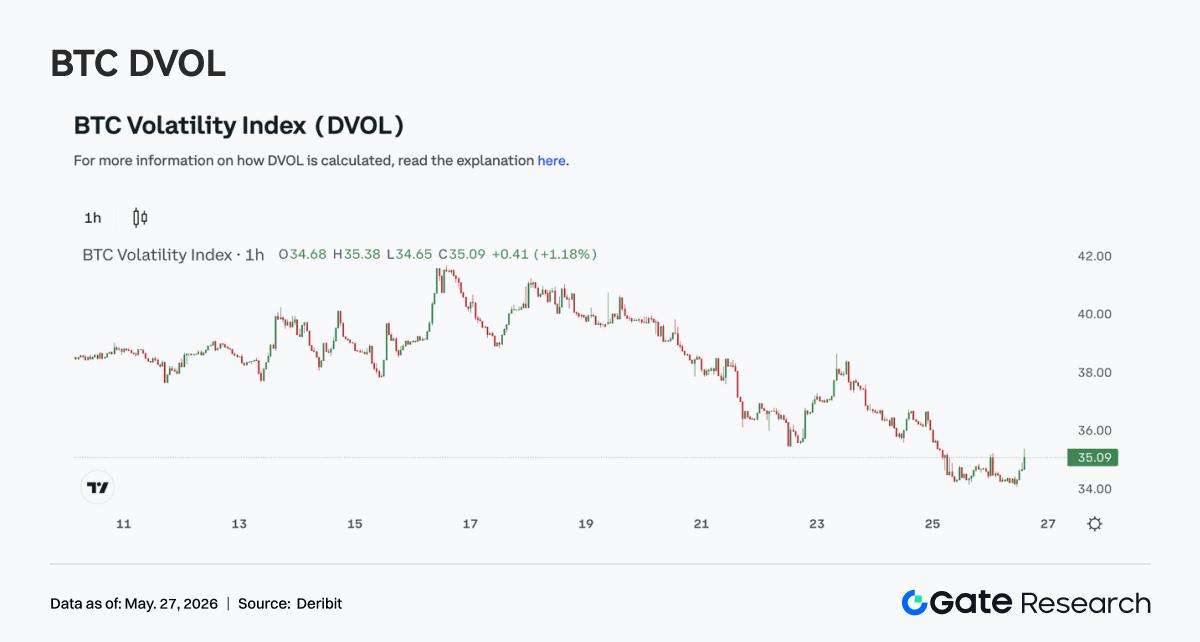

4.4 استمر مؤشر DVOL في الانخفاض مع انضغاط التقلبات رغم ضعف الأسعار

هذا الأسبوع، أظهر مؤشر تقلبات BTC DVOL اتجاهًا هابطًا متقلبًا بشكل عام. في بداية الأسبوع، بقي بالقرب من 40، ثم انخفض تدريجيًا. ورغم حدوث اضطراب قصير عند انخفاض السعر في 22 مايو، فشل DVOL في الارتفاع بشكل ملحوظ، وانخفض إلى حوالي 36 بحلول 24 مايو.

يظهر ضعف حركة السعر المقترن بانخفاض DVOL أن رد فعل السوق على الانخفاض لم يكن توسعًا في التقلبات مدفوعًا بالذعر، بل كان أقرب إلى هيكل "تخفيف بطيء للمخاطر + انخفاض التقلبات". هذا يتوافق مع توطيد الفائدة المفتوحة المنخفضة وتعافي Skew، مما يشير إلى أن الطلب على الرافعة المالية والحماية برد بعد إطلاق المخاطر السابق.

بشكل عام، أظهرت مشتقات BTC هذا الأسبوع مزيجًا من الرافعة المالية المنخفضة والتقلبات المنخفضة والسعر الضعيف. على المدى القصير، يفتقر السوق إلى محفز اتجاهي واضح. إذا استمر السعر في التماسك عند مستويات منخفضة، فقد يظل DVOL منخفضًا. لكن لأن Skew لا يزال سلبيًا، إذا اخترق السعر الدعم الرئيسي مرة أخرى، فلا يزال للتقلبات مجال للتوسع.

5. التوقعات

6. تحديثات Gate للمؤسسات

نمو الأعمال المؤسسية

-

بقيت حصة السوق الفوري والعقود الآجلة للمؤسسات مستقرة.

-

ارتفعت حصة سوق BTC/USDT و ETH/USDT بنسبة %5 شهريًا.

-

دخلت عدة مؤسسات عالمية للتداول الكمي وعالي التردد وإدارة الأصول مرحلة التكامل والاختبار.

ترقية الإقراض المؤسسي

تطوير CrossEx

التحسين المستمر للبنية التحتية التقنية

العلامة التجارية والأحداث العالمية

استمر التقدم في حدث المؤسسات في أمستردام في 2 يونيو، وبدأت الجولة الثانية من الدعوات للعملاء المؤسسيين العالميين.

مصادر البيانات

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

أبحاث Gate هي منصة شاملة لأبحاث البلوكشين والعملات الرقمية تقدم محتوى متعمقًا للقراء، بما في ذلك التحليل الفني ورؤى السوق وأبحاث الصناعة وتوقعات الاتجاهات وتحليل سياسات الاقتصاد الكلي.

إخلاء مسؤولية

الاستثمار في أسواق العملات الرقمية ينطوي على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار تنشأ عن مثل هذه القرارات.