الملخص

-

خلال يونيو 2026، لم يتمكن سوق العملات الرقمية من مواصلة الارتفاع التصحيحي الذي بدأ في مايو. فقد تراجعت BTC وETH بأكثر من %20 خلال الشهر، وتعرضت الأصول الرئيسية مثل BNB وXRP وDOGE وADA لضغوط بيع واسعة، ما يدل على أن التصحيح كان نتيجة انكماش شامل في شهية المخاطرة بالسوق وليس ضعفًا خاصًا بأصول منفردة.

-

اتسم السوق بانخفاضات واسعة النطاق وتباين ملحوظ في الأداء وتشوه في متوسط العوائد. من بين 493 رمزًا ضمن قائمة أعلى 500، حقق 126 رمزًا مكاسب، وتراجع 350 رمزًا، وبقي 17 رمزًا دون تغيير يُذكر، حيث شكلت الرموز الخاسرة %70.99 من العينة.

-

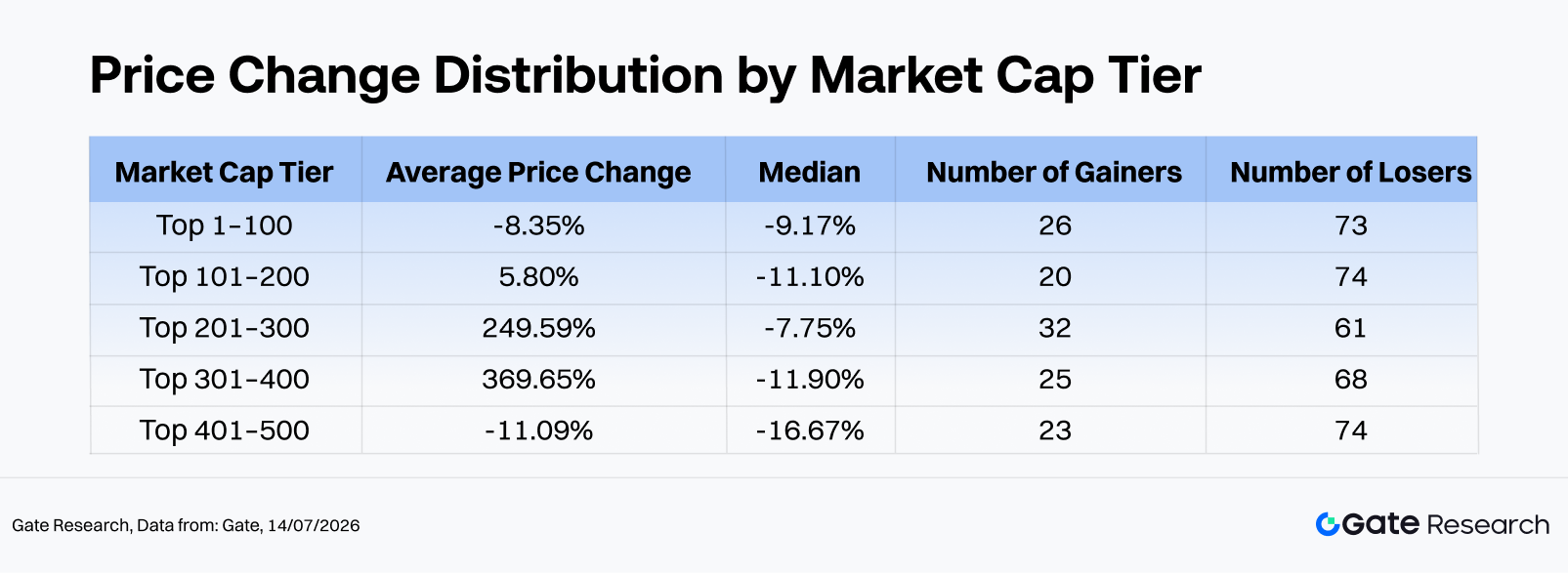

عبر شرائح القيمة السوقية، سجلت فئة أعلى 1–100 متوسط عائد %8.35- ووسيط عائد %9.17-، بينما حققت فئة 401–500 متوسط عائد %11.09- ووسيط عائد %16.67-. وعلى الرغم من ارتفاع متوسط عائد شريحة 201–400 بفضل حالات استثنائية مثل CYDX وANSEM، إلا أن معظم الرموز تراجعت، ما يعكس بنية سوقية تقليدية يغطي فيها عدد محدود من الرابحين المتفجرين على خسائر واسعة.

-

سيطر على قائمة الرابحين رموز منخفضة القيمة السوقية عالية التقلب مدفوعة بالأحداث، تصدرتها CYDX (%35,729.13+)، وANSEM (%23,901.60+)، وVELVET (%1,548.44+). في المقابل، كانت أسوأ الأصول أداءً هي تلك التي تأثرت بتراجع السيولة وضعف السرديات أو غياب المحفزات الجديدة، حيث سجل H (%84.36-) وM (%80.17-) أكبر الانخفاضات.

-

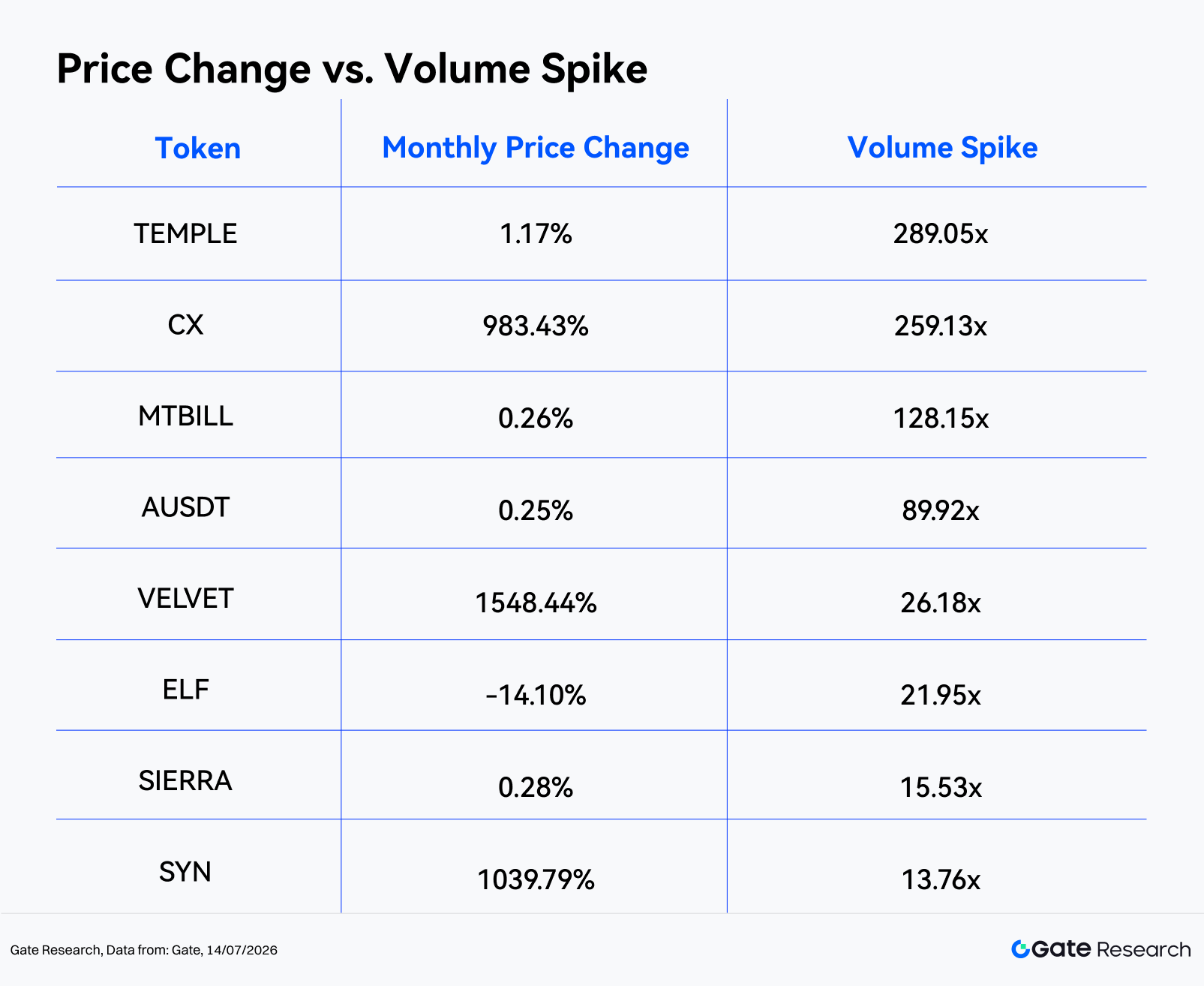

على صعيد النشاط التداولي، سجلت 450 عينة صالحة متوسط قفزة حجم تداول 2.54x، بينما كان الوسيط 0.49x فقط. ولم يشهد سوى 17 رمزًا زيادة في حجم التداول تتجاوز 3x، و8 رموز فقط تجاوزت 10x. جاءت TEMPLE (289.05x)، وCX (259.13x)، وMTBILL (128.15x) ضمن أكبر القفزات في الحجم. ومن الملحوظ أن CX وVELVET وSYN سجلت زيادات متزامنة في السعر وحجم التداول، بينما شهدت رموز مثل ELF وCELO بيعًا بكميات كبيرة، ما يشير إلى نشاط توزيع محتمل أو تصاعد ضغوط السيولة.

1. لمحة عامة عن سوق العملات الرقمية

بعد تعافي مايو، عاد السوق الرقمي العالمي للانخفاض في يونيو 2026، حيث هبطت القيمة السوقية الإجمالية من حوالي $2.56 تريليون في 1 يونيو إلى $2.16 تريليون في 30 يونيو، أي بتراجع شهري %15.74. بلغ السوق ذروته في 1 يونيو ثم وصل إلى القاع في 29 يونيو، ما يدل على استمرار ضغوط البيع معظم الشهر قبل ظهور بوادر استقرار بنهاية الشهر.

تراجعت BTC من حوالي $73,570 في بداية الشهر إلى أدنى مستوى شهري قرب $58,189، قبل أن تغلق عند $58,519 تقريبًا، بانخفاض %20.5 تقريبًا خلال يونيو واقترابها من أدنى نطاق سعري منذ 2024. تدهورت شهية المخاطرة مع استمرار انتقال رأس المال بعيدًا عن الأصول الرقمية نحو الذكاء الاصطناعي وأشباه الموصلات ومواضيع الطروحات العامة. وتغيرت العلاقة بين Bitcoin وأسهم التكنولوجيا الأمريكية من دعم إيجابي في مايو إلى ضغط سلبي في يونيو. واستمرت صناديق ETF الفورية لـ Bitcoin في تسجيل صافي تدفقات خارجة. وأظهرت تقارير عامة استمرار تعرض المنتجات الكبرى لضغوط استرداد منذ أواخر مايو وحتى أوائل يونيو، حيث سجل IBIT وحده تدفقات خارجة تقارب $3.1 مليار بين 18 مايو و3 يونيو، بينما بلغت التدفقات الخارجة الإجمالية لصناديق Bitcoin خلال ستة أسابيع متتالية نحو $5–6 مليار. وبالتالي، انتقل تموضع المؤسسات من نمط "الشراء ثم البيع" في مايو إلى تقليص المخاطر بشكل مستمر طوال يونيو.

على الصعيد الكلي، تحول سرد السوق من "دولار أمريكي أضعف وتحسن في معنويات المخاطرة" إلى "معدلات فائدة مرتفعة لفترة أطول، ومخاطر جيوسياسية، وإعادة تسعير للأصول الخطرة". وقد قللت السياسة المتشددة لرئيس الاحتياطي الفيدرالي الجديد كيفن وورش من توقعات خفض الفائدة في الأجل القريب. وبالاقتران مع فتور مؤقت في تداولات الذكاء الاصطناعي، وتصاعد التوترات الجيوسياسية، وبيانات التوظيف الأمريكية الأقوى من المتوقع، أثرت العوائد المرتفعة للسندات والدولار القوي سلبًا على الأصول الرقمية كاستثمارات عالية المخاطر. أما على الصعيد التنظيمي، ورغم استمرار قانون CLARITY كإطار رئيسي لإصلاح هيكل سوق الأصول الرقمية، إلا أن عدم اليقين بشأن إقراره هذا العام جعل التفاؤل التنظيمي أقل دعمًا مقارنة بتدفقات رؤوس الأموال والضغوط الاقتصادية الكلية.

خف النشاط على السلسلة أيضًا. ووفقًا لـ DeFiLlama، انخفض إجمالي القيمة المقفلة في التمويل اللامركزي (DeFi TVL) من حوالي $80.1 مليار في نهاية مايو إلى $70.4 مليار بحلول 30 يونيو، أي بانخفاض شهري %12.1 تقريبًا، ويعكس ذلك بشكل كبير تراجع قيم الضمانات مع انخفاض الأصول الرئيسية. في المقابل، ظل إجمالي القيمة السوقية للعملات المستقرة فوق $300 مليار، ليصل إلى حوالي $311.7 مليار بحلول منتصف يوليو. واستمرت USDT، بإجمالي عرض $184.2 مليار تقريبًا، في تمثيل حوالي %60 من السوق، ما يدل على أن السيولة بقيت ضمن منظومة العملات الرقمية مع تحولها نحو مراكز دفاعية. ووفقًا لـ DeFiLlama، بلغ إجمالي حجم التداول الفوري على منصات DEX حوالي $222.7 مليار في يونيو، بمتوسط $7.4 مليار يوميًا، ما يعكس استمرار النشاط التداولي رغم تراجع السوق. ومع ذلك، أصبح التداول أكثر تركيزًا في الاستراتيجيات المدعومة بالرافعة المالية والأحداث. وظلت المنصات الدائمة على السلسلة مثل Hyperliquid نشطة للغاية وسط التقلبات الجيوسياسية، مع ارتفاعات قصيرة الأجل في العقود المرتبطة بـ SpaceX والنفط الخام، ما يبرز أن مشتقات السلسلة أصبحت الوجهة الرئيسية للمضاربة ونقل المخاطر خلال هذا التصحيح.

2. استعراض كامل لأداء الأسعار في الدورة السوقية الحالية

شهدت العملات الرقمية الرئيسية تراجعًا عامًا خلال يونيو. فقد خسرت BTC وETH أكثر من %20، بينما تراجعت BNB وXRP بنسبة %21.14 و%20.54 على التوالي. وأظهرت SOL مرونة نسبية بتراجع %8.81 فقط، في حين تكبدت الأصول الكبرى الأكثر تقلبًا مثل DOGE (%26.85-)، وADA (%38.06-)، وBCH (%33.65-)، وXLM (%32.70-) خسائر أعمق، ما يوضح أن الأصول الأعلى مخاطرة تعرضت لضغوط أكبر مع تراجع شهية السوق للمخاطرة.

وعلى عكس تعافي مايو، اتسم يونيو بتراجعات واسعة ترافقت مع ارتفاعات مضاربية معزولة. واحتفظت العملات المستقرة وعدد محدود من أصول RWA والأصول ذات العائد بمرونة نسبية، بينما حققت رموز مختارة من الفئة المتوسطة والصغيرة مثل CYDX وANSEM وVELVET عوائد استثنائية. ورغم استمرار فرص التداول قصيرة الأجل، إلا أنها تركزت في الرموز منخفضة السيولة والمدفوعة بالأحداث.

بوجه عام، أظهر سوق يونيو ثلاث سمات رئيسية: انخفاضات واسعة، وتشتت كبير في الأداء، وتشوه في المتوسطات. من بين 493 رمزًا صالحًا، سجل 126 رمزًا مكاسب، وتراجع 350 رمزًا، وبقي 17 رمزًا دون تغيير يُذكر، أي أن %25.56 فقط من الرموز حققت عوائد إيجابية بينما انتهى %70.99 منها على انخفاض.

تحليل شرائح القيمة السوقية

-

أعلى 1–100: لم توفر الرموز الكبرى حماية حقيقية من التراجع في يونيو رغم أنها الأكثر سيولة في السوق. وشملت الرموز المتفوقة BEAT (%133.5+)، وADI (%50.9+)، وLIT (%35.8+)، وDEXE (%22.1+)، وWLD (%20.9+)، بينما شملت الرموز المتخلفة M (%80.2-)، وADA (%38.1-)، وMNT (%35.6-)، وBCH (%33.7-)، وXLM (%32.7-)، ما يبرز تباينًا كبيرًا حتى بين الأصول القيادية.

-

المراتب 101–200: رغم أن وسيط العائد بلغ %11.10-، إلا أن المتوسط ارتفع إلى %5.80+ بفضل ارتفاع VELVET الاستثنائي (%1,548.4+). وباستثناء VELVET، شملت المساهمين الإيجابيين GWEI (%63.3+)، وLAB (%54.0+)، وJTO (%43.3+)، بينما تكبدت CHZ (%43.6-)، وKITE (%43.2-)، وIOTA (%42.2-) خسائر حادة، ما يشير إلى أن المشاريع المتوسطة بلا محفزات ظلت تحت ضغط كبير.

-

المراتب 201–300: بلغ وسيط العائد %7.75-، لكن المتوسط قفز إلى %249.59+ بفضل الحالات الاستثنائية مثل ANSEM (%23,901.6+)، وCX (%983.4+)، وBTW (%296.4+)، وBP (%217.2+). وشكلت هذه الشريحة أحد مصادر تشوه المتوسطات، بينما أكدت الخسائر الحادة في H (%84.4-)، وEDGE (%78.0-)، وNEX (%45.9-) استمرار المخاطر الهبوطية.

-

المراتب 301–400: رغم وسيط عائد بلغ %11.90-، دفعت مكاسب استثنائية مثل CYDX (%35,729.1+)، وSYN (%1,039.8+)، وBAS (%110.3+)، وMAGMA (%70.9+)، وMWC (%55.1+) المتوسط إلى %369.65+. وأظهرت هذه الشريحة أكبر اختلال حيث شذت بعض الارتفاعات المتفجرة المتوسطات، بينما سلطت الخسائر الكبيرة في HOME (%51.7-)، وRIVER (%44.4-)، وWAL (%43.1-) الضوء على استمرار المخاطر المرتبطة بالسيولة.

-

المراتب 401–500: سجلت هذه الشريحة أضعف أداء وسيط بين كل الشرائح. ورغم تحقيق VIT (%110.6+)، وDEGEN (%68.7+)، وNAT (%36.9+) مكاسب محلية، عكست التراجعات الكبيرة في AZTEC (%44.8-)، وDEEP (%42.0-)، وPURR (%39.5-) هشاشة الأصول الصغيرة مع ضعف السيولة.

ملاحظة: تم تصنيف مجموعات القيمة السوقية بناءً على تصنيفات CoinGecko. وتم تقسيم أعلى 500 رمز إلى مجموعات من 100 رمز حسب الترتيب السوقي (مثل 1–100، 101–200، إلخ). وتم قياس أداء الأسعار بين 1 مايو و31 مايو 2026 باستخدام أسعار الإغلاق اليومية. قد تختلف النتائج عن الحسابات المعتمدة على المتوسطات اليومية أو القيم القصوى. وتم استبعاد الرموز منخفضة السعر للغاية التي سببت تشوهات في العوائد بسبب ضجيج التسعير من حسابات المتوسط.

2.1 الرابحون والخاسرون الأبرز

2.1.1 الرابحون الأبرز: حالات استثنائية من الطرف الطويل شوّهت المتوسط

تركز الرابحون الأبرز في يونيو بين الرموز منخفضة القيمة السوقية والترتيب. تصدر CYDX القائمة بمكسب %35,729.13+، تلاه ANSEM بنسبة %23,901.60+. وكلاهما يمثلان ارتفاعات استثنائية مدفوعة بالأحداث وأثرا بشكل كبير على متوسط العينة الكلي. كما سجلت VELVET (%1,548.44+)، وSYN (%1,039.79+)، وCX (%983.43+) ارتفاعات سعرية قوية.

ينتمي SYN (%1,039.8+، ترتيب القيمة السوقية #321) إلى قطاع التوافقية عبر السلسلة وتمويل مرحلي. وجاء أداءه القوي في يونيو مدفوعًا بتجدد الاهتمام السوقي بالبنية التحتية العابرة للسلاسل، ما يمثل موجة "قيمة سوقية منخفضة + دوران مرتفع + تناوب السرديات". ونظرًا لأن Synapse لديه حالة استخدام واضحة في تحويل الأصول عبر السلاسل، كان المستثمرون أكثر ميلاً لاعتباره أصل بنية تحتية قادرًا على التفوق في سوق ضعيف. ومع ذلك، وبالنظر إلى ارتفاعه الحاد قصير الأجل، يجب مراقبة ضغوط جني الأرباح عن كثب.

BP (%217.2+، ترتيب القيمة السوقية #213) هو أصل ضمن منظومة Backpack. وجذب رأس مال كبير خلال الشهر مع تصاعد السرديات حول المنصات والمحافظ الرقمية ومنصات العملات الرقمية الموجهة للمستهلكين. وبالمقارنة مع رموز الميم الخالصة، يوفر BP سردية منظومة منصات أكثر وضوحًا. ومع ذلك، فإن ترتيبه المنخفض يشير إلى مرونة سيولة أعلى، ما يعني أن ارتفاع سعره كان مدفوعًا أساسًا بتدفقات رأسمالية مركزة. واستدامة هذا الارتفاع ستعتمد على نمو المستخدمين ونشاط التداول وتوسيع فائدة الرمز.

وعند النظر إلى التوزيع الكلي، جاء BEAT فقط ضمن أعلى 100 أصل من حيث القيمة السوقية، بينما كان معظم الرابحين الأبرز خارج أعلى 200. ويشير ذلك إلى غياب موجة صعودية واسعة تقودها الأصول القيادية في يونيو، حيث تركز رأس المال على الأصول الصغيرة التي توفر عوائد محتملة أعلى. ورغم أن هذه التداولات وفرت مكاسب استثنائية قصيرة الأجل، إلا أنها ترافقت مع عمق سوق محدود، وانزلاق سعري أوسع، ومخاطر هبوطية أعلى بكثير.

2.1.2 الخاسرون الأبرز: سحب السيولة وتلاشي السرديات

أظهرت الرموز الأسوأ أداءً أيضًا سمات واضحة من الطرف الطويل. فقد سجل H (%84.36-) وM (%80.17-) وEDGE (%78.00-) أكبر الانخفاضات، بينما تراجعت HOME وNEX وAZTEC وRIVER وCHZ وKITE وWAL جميعها بأكثر من %40. ومن اللافت أن M جاء ضمن أعلى 100 رمز من حيث القيمة السوقية، ما يشير إلى أن التصحيح شمل الأصول الكبرى أيضًا ولم يقتصر على الصغيرة فقط نتيجة ضغوط بيع مركزة.

M (%80.2-، ترتيب القيمة السوقية #48) هو الرمز الأصلي لمنظومة MemeCore وقد شهد أحد أكثر التراجعات الحدثية خلال الشهر. وتعرض الرمز لانهيار يومي يقارب %70، مع تصاعد المخاوف السوقية حول التلاعب الداخلي، وهيكل السيولة، وفحص المنصات. وقد أدت هذه العوامل إلى تآكل ثقة المستثمرين بسرعة. وبعد أن دخل سابقًا قائمة أعلى 100 قيمة سوقية، حمل M توقعات تقييمية مرتفعة نسبيًا. وبمجرد التشكيك في السردية الأساسية واستقرار السعر، تصاعدت ضغوط البيع بوتيرة أسرع بكثير من رموز الميم التقليدية، وانتهى الأمر بإعادة ضبط حادة للقيمة مدفوعة بتدهور المعنويات وتراجع الثقة.

CHZ (%43.6-، ترتيب القيمة السوقية #181) يمثل منظومة رموز مشجعي الرياضة المرتبطة بـ Chiliz وSocios.com. وخلال يونيو، غابت عن CHZ الفعاليات الرياضية الكبرى أو محفزات المنصة، في حين شجع تراجع شهية المخاطرة السوقية رؤوس الأموال على الابتعاد عن الأصول المتوسطة ذات وتيرة النمو البطيئة وفرص التداول قصيرة الأجل المحدودة.

بوجه عام، تشاركت الأصول الأضعف عدة سمات: غياب محفزات جديدة، تقييمات سابقة مشدودة أو سرديات مستهلكة، ودعم سيولة غير كافٍ في فترات تدفق رؤوس الأموال للخارج. وفي بيئة تراجع فيها أكثر من %70 من الرموز، كانت الأصول الأضعف أكثر عرضة للحلقات السلبية، حيث تؤدي الخسائر الأولية غالبًا إلى استمرار ضغوط البيع.

2.2 أداء أعلى 100 أصل من حيث القيمة السوقية

ضمن أعلى 100 عملة رقمية من حيث القيمة السوقية، قدم عدد قليل أداءً قويًا. فقد تفوقت BEAT (%133.48+) بشكل كبير على المجموعة، تلتها ADI (%50.90+)، وLIT (%35.84+)، وDEXE (%22.07+)، وWLD (%20.90+). كما بقيت AAVE وRAIN وJUP وBDX في المنطقة الإيجابية، رغم أن مكاسبها كانت أكثر تواضعًا من الرموز المتفوقة من الطرف الطويل.

أما من ناحية التراجع، فقد كانت M (%80.17-) أكبر عائق بين أعلى 100 أصل. كما سجلت ADA (%38.06-) وMNT (%35.64-) وBCH (%33.65-) وXLM (%32.70-) وALGO (%32.65-) وPEPE (%31.26-) وDOT (%30.36-) خسائر كبيرة. وكان التصحيح الواسع في الأصول الكبرى عالية المخاطر أحد أوضح المؤشرات على تدهور المعنويات السوقية خلال يونيو.

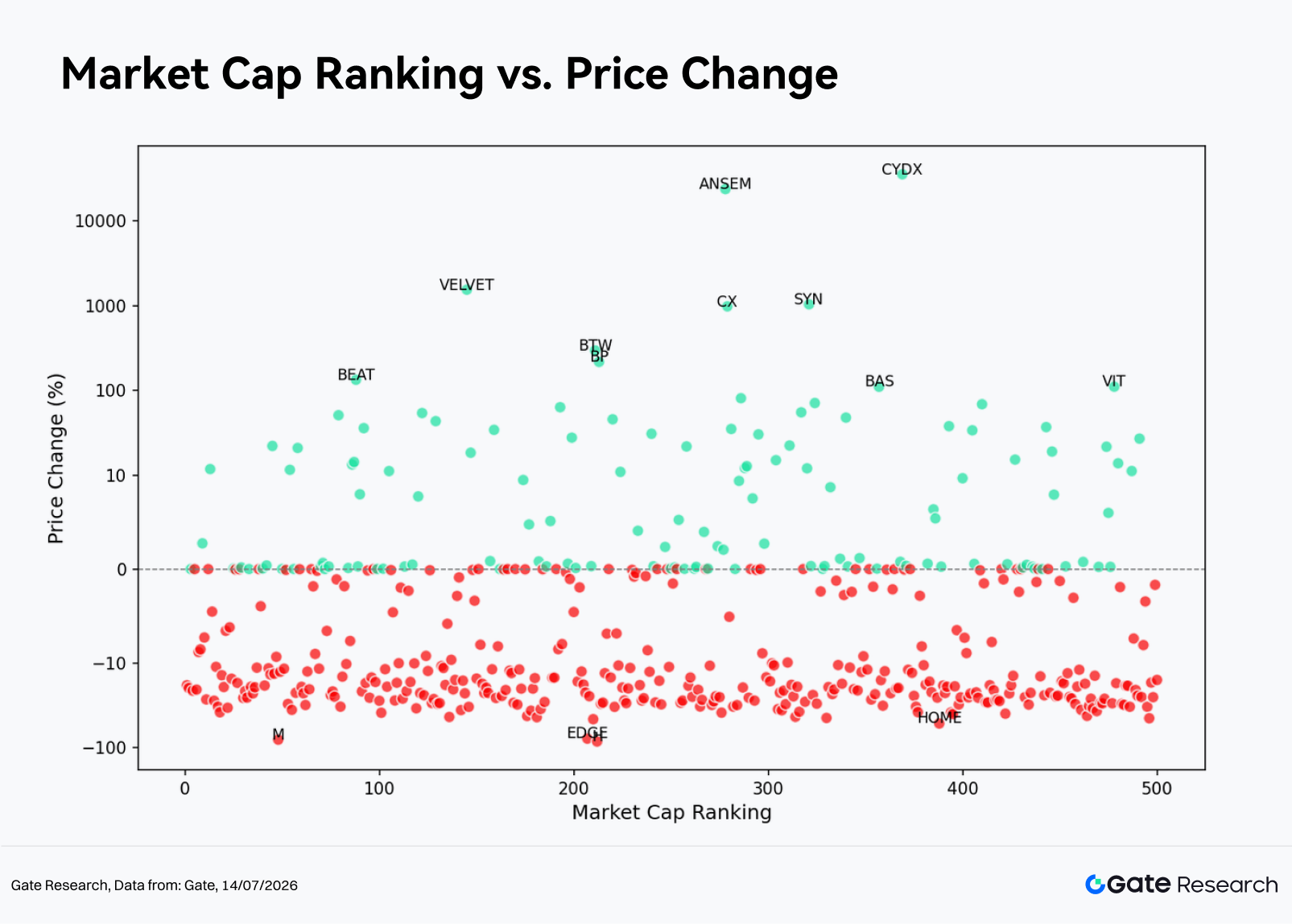

2.3 العلاقة بين القيمة السوقية والأداء السعري

من خلال الرسم البياني المبعثر لترتيب القيمة السوقية (المحور X) مقابل العائد الشهري (المحور Y)، توزعت العوائد السلبية على معظم شرائح السوق خلال يونيو. من بين أعلى 100 رمز، سجل 73 رمزًا عوائد سلبية، ما يشير إلى أن الأصول الكبرى لم توفر حماية من التراجع. ورغم بروز بعض الحالات الاستثنائية في شريحة 200–400، والتي شكلت المحرك الرئيسي لارتفاع متوسط العائد الشهري، ظل وسيط العائد ضمن هذه الشريحة سلبيًا، ما يدل على أن الغالبية العظمى من الرموز لم تشارك في تلك الارتفاعات الاستثنائية.

وبعبارة أخرى، لم تكن السمة الأبرز في يونيو أن الرموز الصغيرة تفوقت بشكل عام، بل أن عددًا محدودًا منها حقق مكاسب استثنائية بينما واصلت الغالبية التراجع. ومن المرجح أن يبالغ المستثمرون الذين يركزون فقط على المتوسط في تقدير ربحية السوق. في المقابل، تعطي وسائط العوائد ونسبة الرموز الصاعدة صورة أوضح بأن السيولة السوقية وشهية المخاطرة ظلت دفاعية.

وسجل كل من المتوسط والوسيط في شريحة أعلى 1–100 عوائد سلبية، ما يؤكد فشل الأصول الكبرى في لعب دور دفاعي. ورغم أن شرائح 101–400 بدت أقوى نسبيًا بناءً على المتوسطات، إلا أن وسائطها بقيت سلبية أيضًا. ويرجع هذا التفاوت بشكل أساسي إلى بعض الحالات الاستثنائية مثل ANSEM وCYDX وSYN وCX التي شوّهت المتوسطات بشكل كبير. أما شريحة 401–500 فأظهرت مخاطر ذيل هبوطي أكبر وتراجعًا وسيطيًا أعمق، ما يدل على أن الرموز الصغيرة أكثر عرضة للتصحيحات الحادة في غياب تدفقات رأسمالية مستدامة.

3. تحليل توسع أحجام التداول خلال الدورة السوقية الحالية

3.1 تحليل نمو حجم التداول

باستخدام متوسط حجم التداول اليومي في مايو كأساس للمقارنة مع حجم التداول اليومي في نهاية يونيو، يتم حساب قفزة حجم التداول لكل رمز. وتشير قفزة الحجم الأعلى إلى زيادة كبيرة في النشاط التداولي مقارنة بالظروف الهادئة في بداية الفترة، ما يعكس ارتفاعًا سريعًا في المشاركة السوقية واهتمام المستثمرين.

بلغ عدد الرموز ذات بيانات حجم تداول صالحة في يونيو 450 رمزًا. وسجلت العينة متوسط قفزة حجم تداول بلغ 2.54x، بينما كان الوسيط 0.49x فقط، ما يدل على أن النشاط التداولي لم يتوسع لمعظم الرموز، وأن المتوسط تشوه مرة أخرى بحالات استثنائية قليلة. وخلال الشهر، لم يسجل سوى 17 رمزًا زيادات في الحجم تتجاوز 3x، و11 رمزًا تجاوزت 5x، و8 رموز فقط تخطت 10x.

ومن بين أكبر القفزات في الحجم، برزت TEMPLE (289.05x)، وCX (259.13x)، وMTBILL (128.15x)، وAUSDT (89.92x)، وVELVET (26.18x). ومع ذلك، لم تمثل كل قفزة في حجم التداول فرصة تداول اتجاهية. فقد شهدت رموز مثل MTBILL وAUSDT حركة سعرية طفيفة رغم ارتفاع أحجام التداول، ما يشير إلى أن نشاطها كان مدفوعًا بإعادة توازن المحافظ على السلسلة أو تخصيص الأصول المستقرة أو مراجحة قصيرة الأجل. في المقابل، أظهرت CX وVELVET وSYN توسعًا كبيرًا في الحجم إلى جانب ارتفاع قوي في الأسعار، ما يجعلها أكثر تمثيلاً لصفقات الاختراق الحقيقية.

يمكن تقسيم الرموز ذات أكبر قفزات في الحجم إلى فئتين رئيسيتين. الأولى تشمل العملات المستقرة وأصول RWA والرموز المدرة للعوائد، حيث تعكس أحجام التداول المرتفعة إعادة التوازن والمراجحة وهجرة رؤوس الأموال أكثر من التحركات السعرية الاتجاهية. والثانية تشمل أصول التمويل اللامركزي والبنية التحتية العابرة للسلاسل والأصول متوسطة وصغيرة المخاطر، حيث يكون توسع الحجم القوي المصحوب بمكاسب سعرية مؤشرًا أوضح على اهتمام شرائي هجومي. ومن بين هذه الرموز، تستحق CX وVELVET وSYN اهتمامًا خاصًا، إذ جمعت بين نمو حجم التداول بأكثر من 10x مع اختراقات سعرية حاسمة، ما يعكس عادة تناوب السرديات وتحسن النشاط التداولي أو تدفقات رأسمالية مركزة قصيرة الأجل.

3.2 تحليل تغيرات أحجام التداول والأداء السعري

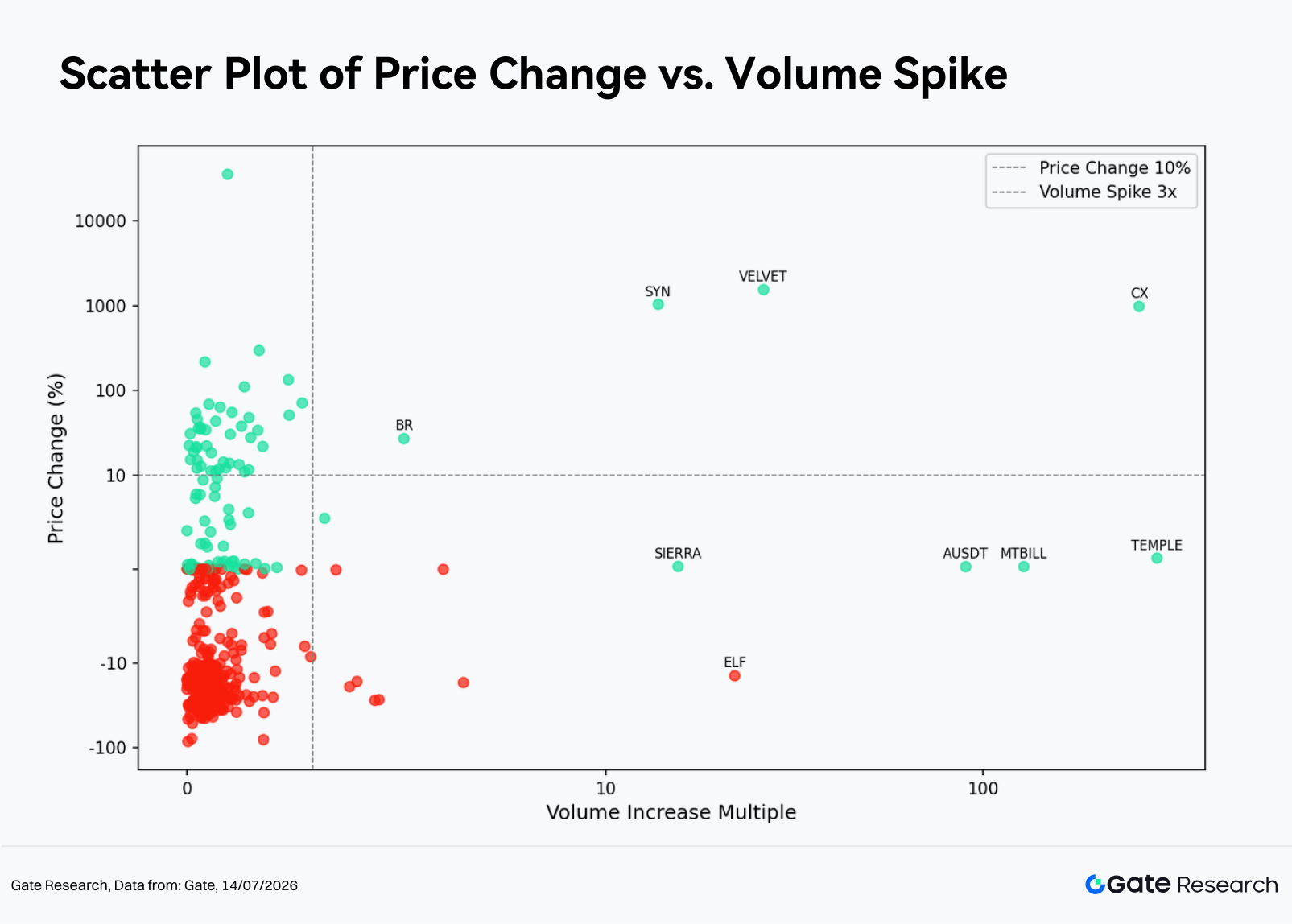

أظهر يونيو نمطًا واضحًا من التركيز العالي على الجانب الأيسر وتشتت شديد على الجانب الأيمن في الرسم البياني المبعثر. فقد تركزت معظم الرموز ضمن نطاق قفزة حجم 0–3x، ما يدل على أن النشاط التداولي لم يتوسع على نطاق واسع. وكانت الإشارات الاتجاهية الحقيقية محصورة في شريحة الحجم الفائق 10x+. ومع ذلك، حتى ضمن هذه المجموعة، من المهم التمييز بين اختراقات السعر والحجم الحقيقية وحركات الحجم المرتفع دون ارتفاع سعري، والتي غالبًا ما تكون إشارات خاطئة.

-

في نطاق الحجم المنخفض 0–3x، ضمت الفئة 433 رمزًا، منها 98 رابحًا و334 خاسرًا، بوسيط عائد %13.09-. وبالنسبة لغالبية هذه الرموز، بقي حجم التداول منخفضًا نسبيًا، وكانت تحركات الأسعار مدفوعة بتصحيح السوق الأوسع والمنافسة على السيولة القائمة، ما أدى إلى مستوى مرتفع من الضجيج السوقي. ورغم أن رموزًا مثل CYDX (%35,729.1+، 1.0x)، وBTW (%296.4+، 1.7x)، وBP (%217.2+، 0.4x)، وBEAT (%133.5+، 2.4x) حققت مكاسب استثنائية، إلا أن أحجام التداول لم تزد بنفس النسبة. وتعكس هذه التحركات مرونة الأسعار في الأصول منخفضة السيولة أكثر من كونها دليلاً على تدفقات رأسمالية واسعة.

-

في نطاق الحجم المتوسط 3–10x، ضم 9 عينات فقط، منها رابحان و7 خاسرين، بوسيط عائد %16.47-. وعلى عكس مايو حيث كان هذا النطاق يشير غالبًا إلى اختراقات ناجحة، اتسم يونيو بانخفاضات عالية الحجم. فقد شهدت رموز مثل CELO (%17.0-، 6.6x)، وGLM (%27.1-، 4.6x)، وSNX (%27.6-، 4.5x)، وXCN (%16.5-، 4.1x)، وHASH (%19.0-، 3.9x) ارتفاعًا في حجم التداول مع تراجع الأسعار، ما يدل على ضغوط بيع أقوى وتصفية مراكز. وكانت الحالات الإيجابية القليلة مثل BR (%26.9+، 5.2x) وQFI (%5.4+، 3.3x) محدودة للغاية ولا تشير إلى اتجاه صعودي واسع ضمن هذه الشريحة.

-

في شريحة الحجم الفائق 10x+، ضمت 8 رموز، منها 7 رابحة وواحدة خاسرة، وشكلت مجموعتين مميزتين. الأولى شملت اختراقات حقيقية مثل VELVET (%1,548.4+، 26.2x)، وSYN (%1,039.8+، 13.8x)، وCX (%983.4+، 259.1x)، والتي سجلت جميعها مكاسب قوية مع توسع استثنائي في الحجم، ما يدل على اهتمام شرائي هجومي. أما المجموعة الثانية فضمت TEMPLE (%1.2+، 289.1x)، وMTBILL (%0.3+، 128.1x)، وAUSDT (%0.2+، 89.9x)، وSIERRA (%0.3+، 15.5x)، حيث قفز حجم التداول بينما بقيت الأسعار شبه ثابتة. وفي هذه الحالات، يرجع النشاط غالبًا إلى إعادة توازن المحافظ أو المراجحة أو هجرة رؤوس الأموال، ما يحد من أهميتها الاتجاهية. بالإضافة إلى ذلك، مثل ELF (%14.1-، 21.9x) تراجعًا عالي الحجم، ما يستدعي الحذر لاحتمال أن يعكس توزيعًا في فترات تحسن السيولة.

3.3 تحليل الارتباط

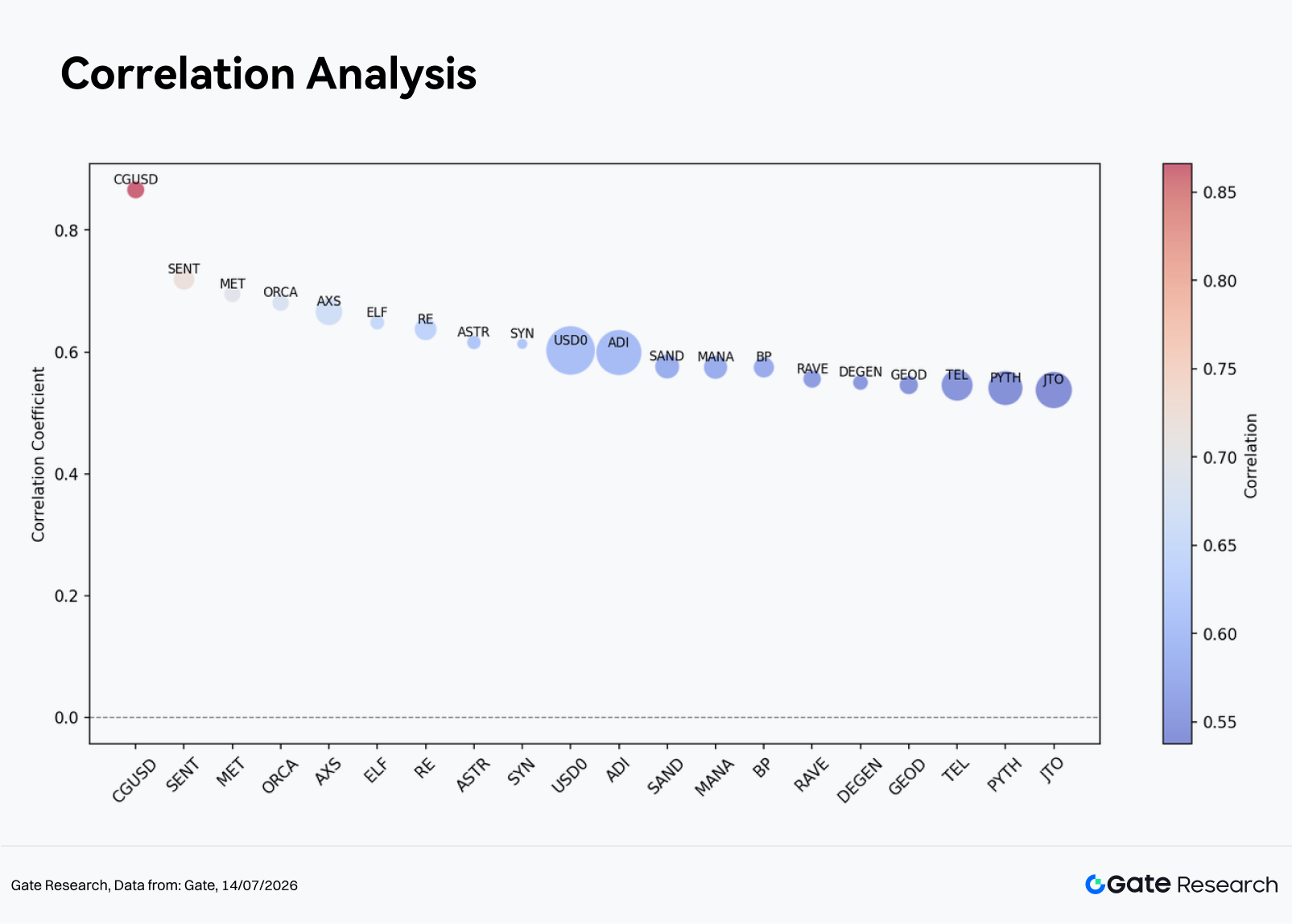

بعد دراسة العلاقة بين حجم التداول والأداء السعري، يحلل التقرير ارتباطهما الإحصائي. لقياس تأثير النشاط التداولي على تحركات الأسعار، يُستخدم نمو حجم التداول مقسومًا على القيمة السوقية كمؤشر للنشاط النسبي، ويتم احتساب ارتباطه مع عوائد الأسعار لتحديد فئات الأصول الأكثر حساسية لتدفقات رأس المال.

من حيث ارتباط السعر والحجم، جاءت CGUSD (0.87)، وSENT (0.72)، وMET (0.70)، وORCA (0.68)، وAXS (0.67)، وELF (0.65) من بين الأعلى. ويشير الارتباط الأقوى إلى أن تغييرات النشاط التداولي تفسر جزءًا أكبر من تحركات الأسعار. مع ذلك، يجب أن يأخذ التفسير في الاعتبار نوع الأصل، إذ قد يعكس الارتباط المرتفع في بعض الأصول المستقرة أو المدرة للعائد إعادة توازن المحافظ أكثر من نشوء اتجاه سوقي مستدام.

ومن منظور تداولي، تميل الأصول المتوسطة ذات المجتمعات النشطة وزيادة الدوران الملحوظة خلال الشهر إلى إظهار علاقات سعر–حجم أقوى. في المقابل، عندما يتوسع حجم التداول بسرعة بعد تراجع سعري كبير، ينبغي للمستثمرين الحذر من احتمال أن يخفي النشاط قصير الأجل ضغوط سيولة كامنة.

4. الخلاصة

يمكن تلخيص سوق العملات الرقمية في يونيو بموضوع رئيسي واحد: تصحيح واسع النطاق ترافق مع ارتفاعات معزولة من الطرف الطويل. فقد تراجعت BTC وETH ومعظم العملات الرئيسية معًا، بينما سجل أكثر من %70 من أعلى 500 رمز عوائد شهرية سلبية، ما يدل على أن السوق لم يدخل بعد مرحلة تعافٍ واسعة. ورغم أن متوسط العينة بقي إيجابيًا، إلا أن وسيط العائد %11.28- يوضح أن على المستثمرين الحذر من المتوسطات التي تشوهها حالات استثنائية محدودة.

تركزت الفرص خلال الشهر في مجالين. الأول شمل رموز الطرف الطويل التي استفادت من محفزات قوية وتدفقات رأسمالية مركزة قصيرة الأجل مثل VELVET وSYN وCX. والثاني شمل الأصول المتوسطة والصغيرة التي شهدت تحسنًا متزامنًا في حجم التداول والسعر. مع ذلك، تطلبت هذه الفرص توقيتًا دقيقًا وسيولة كافية وإدارة مخاطر منضبطة، ولا ينبغي اعتبارها دليلًا على انعكاس واسع في السوق.

وبالنظر إلى يوليو، يبقى السؤال الرئيسي هو ما إذا كانت الأصول الكبرى مثل BTC وETH قادرة على وقف تراجعها المطول ودفع نسبة أعلى من المكاسب بين أعلى 100 عملة رقمية. وستتطلب أي تحسن نوعي في السوق توسيع النشاط التداولي ليشمل الأصول الكبرى بدلًا من اقتصاره على رموز الطرف الطويل. وإلا، إذا استمر تركز الحجم في الرموز المتراجعة أو المحصورة ضمن نطاقات ضيقة، فمن المرجح استمرار الضعف الهيكلي الذي شهدناه طوال يونيو.

المراجع:

- CoinGecko، https://www.coingecko.com/

- Gate، https://www.gate.com/trade/BTC_USDT

- DeFiLlama، https://defillama.com/

- MarketWatch: https://www.marketwatch.com/story/crypto-token-plunges-70-taking-market-cap-below-1-billion-53ff5fe1

أبحاث Gate هو منصة بحثية شاملة متخصصة في البلوكشين والعملات الرقمية، تقدم محتوى معمقًا للقراء يشمل التحليل الفني، رؤى السوق، أبحاث الصناعة، توقعات الاتجاهات، وتحليل السياسات الاقتصادية الكلية.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. ننصح المستخدمين بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار ناتجة عن تلك القرارات.