الملخص

- شهدت القيمة السوقية الإجمالية لقطاع التخزين العالمي نموًا هائلًا، حيث تجاوز كل من العمالقة الثلاثة—سامسونج للإلكترونيات، وإس كيه هاينكس، ومايكرون—حاجز التريليون دولار.

- النمو المستمر في الطلب على تدريب واستدلال نماذج الذكاء الاصطناعي الضخمة يزيد بشكل كبير من احتياجات مراكز البيانات من الذاكرة عالية النطاق الترددي (HBM)، وذاكرة DDR5، ومحركات الأقراص الصلبة SSD المؤسسية، ومنتجات التخزين الأخرى، سواء من حيث كثافة الطلب أو القيمة المضافة.

- انضمت مايكرون رسميًا إلى نادي القيمة السوقية التي تتجاوز التريليون دولار، لتصبح واحدة من أبرز قصص إعادة التقييم في سلسلة توريد تخزين الذكاء الاصطناعي. وفقًا لبيانات StockAnalysis، بلغت قيمتها السوقية حوالي 1.17 تريليون دولار حتى 3 يونيو 2026.

- المحرك الأساسي للطفرة الحالية في قطاع التخزين ليس انتعاشًا دوريًا لذاكرة DRAM، بل إعادة تسعير السوق للقيمة الهيكلية لخوادم الذكاء الاصطناعي، وذاكرة HBM، والاتفاقيات طويلة الأجل (LTAs)، وديناميكيات العرض والطلب المحدودة في الصناعة.

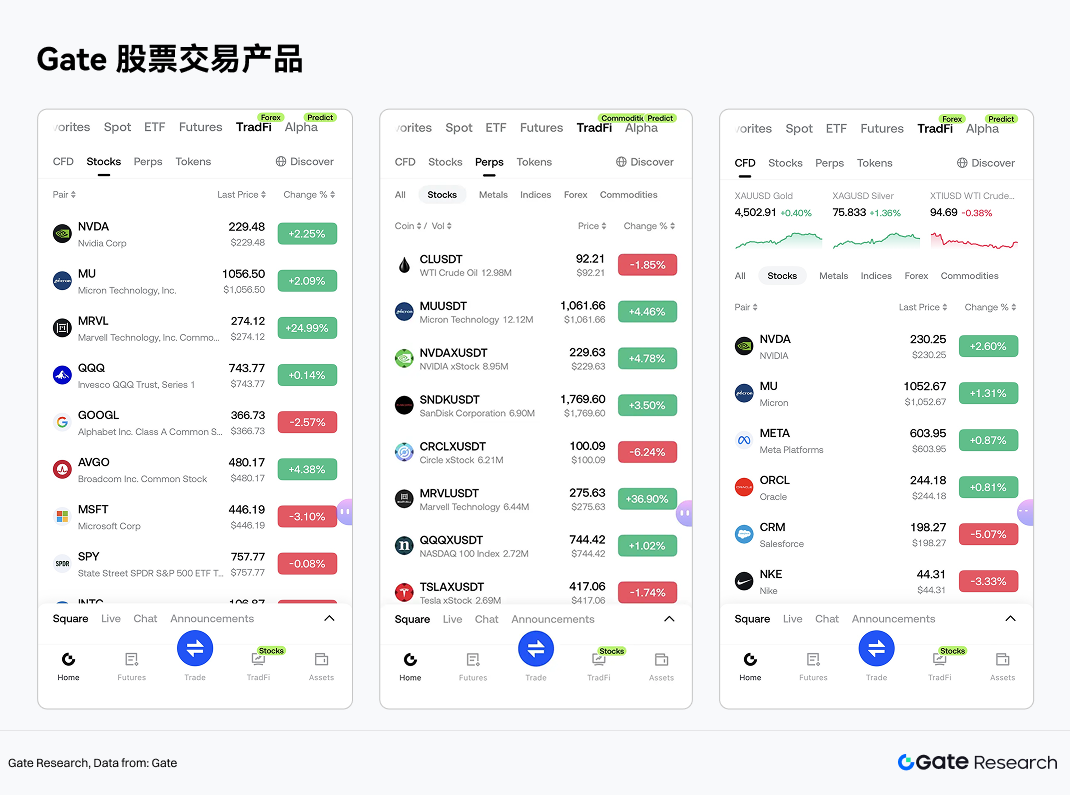

- أطلقت Gate رسميًا تداول الأسهم، مما يسمح للمستخدمين بتداول أسهم وصناديق المؤشرات المتداولة (ETFs) من الأسواق الرئيسية مباشرةً عبر المنصة باستخدام USDT. تضم منطقة عقود الأسهم الآن عقودًا دائمة تدعم تسوية USDT وتداولًا باتجاهين برافعة مالية تصل إلى 20x. كما قدمت Gate رموز صناديق مؤشرات برافعة مالية تمنح المستثمرين تعرضًا طويلاً للأسهم.

- بلوغ مايكرون القيمة السوقية تريليون دولار ليس مجرد نتيجة دورة أرباع واحد، بل يعكس الأثر المشترك لإعادة تقييم قيمة تخزين الذكاء الاصطناعي، وترقيات منتجات HBM، وآليات الاتفاقيات طويلة الأجل، وتحسن العرض والطلب في الصناعة.

1. قطاع التخزين بقيادة الذكاء الاصطناعي

تاريخيًا، كان يُنظر إلى صناعة التخزين على أنها قطاع دوري قوي، حيث تعتمد الأرباح بشدة على تقلبات العرض والطلب ومرونة الأسعار. لكن في عصر الذكاء الاصطناعي، يتحول التخزين من مكون ثانوي في الأجهزة العامة إلى مورد حيوي للبنية التحتية للحوسبة.

لا يتطلب تدريب النماذج الكبيرة واستدلالها وحدات معالجة رسومية (GPUs) وقدرات ربط أكثر قوة فحسب، بل يحتاج أيضًا إلى أنظمة تخزين ذات نطاق ترددي أعلى، وسعة أكبر، وزمن وصول أقل. سواءً كان ذلك ذاكرة HBM على جانب وحدات معالجة الرسوميات، أو ذاكرة DDR5 ومحركات SSD المؤسسية على جانب الخوادم، فإن أهميتها تتزايد بسرعة. بالنسبة لمزودي الخدمات السحابية وعملاء مراكز البيانات، لم يعد التخزين مجرد بند تكلفة—بل أصبح متغيرًا رئيسيًا يؤثر على كفاءة تدريب النماذج، وإنتاجية الاستدلال، والتكلفة الإجمالية للنشر.

توسع تطبيقات الذكاء الاصطناعي لا يزيد فقط من شحنات رقائق التخزين، بل الأهم أنه يرفع حصة المنتجات عالية الجودة. توفر ذاكرة HBM نطاقًا تردديًا أعلى، وتكاملاً أكبر، وقيمة مضافة أعلى من ذاكرة DRAM التقليدية. كما تستفيد محركات SSD المؤسسية من زيادة أعباء عمل مراكز البيانات. مع تحول مزيج المنتجات نحو الأداء العالي، من المرجح أن تتغير هياكل الإيرادات، وهوامش الربح، وأطر التقييم للشركات المصنعة الرائدة.

على عكس منطق "ارفع الأسعار ثم وسع الإنتاج" في الدورات السابقة، تواجه منتجات التخزين عالية الجودة مثل HBM قيودًا في عمليات التصنيع، ومعدلات الإنتاج، والتغليف المتقدم، وجداول اعتماد العملاء، مما يؤدي إلى طرح محدود نسبيًا في العرض. في الوقت نفسه، يفضل العملاء الأساسيون بشكل متزايد تأمين السعة وجزء من التسعير عبر اتفاقيات طويلة الأجل، مما يمنح الشركات الرائدة رؤية إيرادات وقدرة تفاوضية أكبر من أي وقت مضى—وهو ما يجعل هذه الدورة مختلفة جوهريًا.

مايكرون للتكنولوجيا (NASDAQ: MU)، التي تأسست عام 1978 ومقرها في بويز، أيداهو، هي شركة رائدة عالميًا في حلول ذاكرة أشباه الموصلات والتخزين. تصمم الشركة وتصنع وتبيع ذاكرة DRAM، وNAND Flash، وNOR Flash، وHBM، ومحركات SSD، ومنتجات التخزين لمراكز البيانات والأجهزة المحمولة والسيارات والتطبيقات الصناعية والإلكترونيات الاستهلاكية. باستخدام مايكرون كدراسة حالة، يمكننا فحص تطور قطاع تخزين الذكاء الاصطناعي من خلال شركة تمثل محفظة منتجاتها وقاعدة عملائها وحساسية أرباحها وتسعيرها السوقي مسار القطاع بشكل كبير.

2. مايكرون للتكنولوجيا

في صناعة رقائق الذاكرة العالمية، تقف مايكرون جنبًا إلى جنب مع سامسونج للإلكترونيات وإس كيه هاينكس كمورد رئيسي لذاكرة DRAM وفاعل رئيسي في سوق NAND. مع استمرار نمو الطلب على تدريب واستدلال النماذج الضخمة، تزيد خوادم الذكاء الاصطناعي بسرعة حاجتها لذاكرة HBM، وذاكرة DDR5 عالية السعة، ومحركات SSD المؤسسية، ومنتجات تخزين أخرى. لم تعد رقائق الذاكرة مجرد مكونات داعمة في الحوسبة العامة؛ بل أصبحت عنق زجاجة رئيسي في البنية التحتية لحوسبة الذكاء الاصطناعي. خاصة في مجموعات وحدات معالجة الرسوميات، يؤثر عرض النطاق الترددي لذاكرة HBM وسعتها وكفاءة الطاقة بشكل مباشر على أداء رقائق الذكاء الاصطناعي. ونتيجة لذلك، تم إعادة تصنيف مايكرون كمورد أساسي في سلسلة توريد أشباه الموصلات للذكاء الاصطناعي. يتناول هذا التقرير مايكرون كممثل رئيسي لسلسلة توريد تخزين الذكاء الاصطناعي، ويحلل إنجازها بتجاوز التريليون دولار، والاتفاقيات طويلة الأجل، ونمو ذاكرة HBM، وإعادة هيكلة التقييم، ودعم التداول المرتبط بها على Gate.

3. التحليل الأساسي وفرضية الاستثمار

وفقًا لبيانات سوق Gate حتى 3 يونيو 2026، بلغ سعر سهم مايكرون $1,056. بناءً على حوالي 1.1 مليار سهم مخفف قائم، بلغت القيمة السوقية للشركة حوالي 1.17 تريليون دولار. خلال العام الماضي، أظهرت مايكرون (MU) نمطًا واضحًا من التذبذب الصاعد، وتسارعت في النهاية للاختراق. بدءًا من حوالي 110 دولارات، صعد السهم بثبات فوق 400 دولار على خلفية توقعات الطلب على تخزين الذكاء الاصطناعي. بعد فترة من التماسك، دخل في اتجاه صعودي رئيسي بفضل الطلب المتزايد على ذاكرة HBM ومراكز بيانات الذكاء الاصطناعي. خلال الفترة من مايو إلى يونيو، ارتفع بشكل حاد ليصل إلى أعلى مستوى عند 1,076 دولارًا—بزيادة تراكمية تبلغ حوالي 8 أضعاف من أدنى مستوى للعام. على مدار العام الماضي، ارتفع السهم من حوالي 110 دولارات إلى حوالي $1,056، بزيادة تتجاوز 800%، بينما تجاوزت القيمة السوقية للشركة في الوقت نفسه تريليون دولار، مما يعكس إعادة السوق لتقييم الطلب على تخزين الذكاء الاصطناعي وآفاق HBM.

من منظور هيكل الأعمال، تركز مايكرون حاليًا على أربعة مجالات تطبيق رئيسية: 1) مراكز البيانات والسحابة—بما في ذلك خوادم الذكاء الاصطناعي، والخوادم المؤسسية، ومعدات الشبكات؛ 2) الأجهزة المحمولة—بما في ذلك الهواتف الذكية والأجهزة اللوحية؛ 3) التخزين—بما في ذلك محركات SSD المؤسسية ومحركات العملاء؛ و4) الأنظمة المدمجة—بما في ذلك السيارات والتطبيقات الصناعية والإلكترونيات الاستهلاكية. مع استمرار توسع النفقات الرأسمالية لمراكز بيانات الذكاء الاصطناعي، أصبح الطلب على التخزين المتعلق بمراكز البيانات أسرع أعمال مايكرون نموًا وأكثرها مرونة في الأرباح.

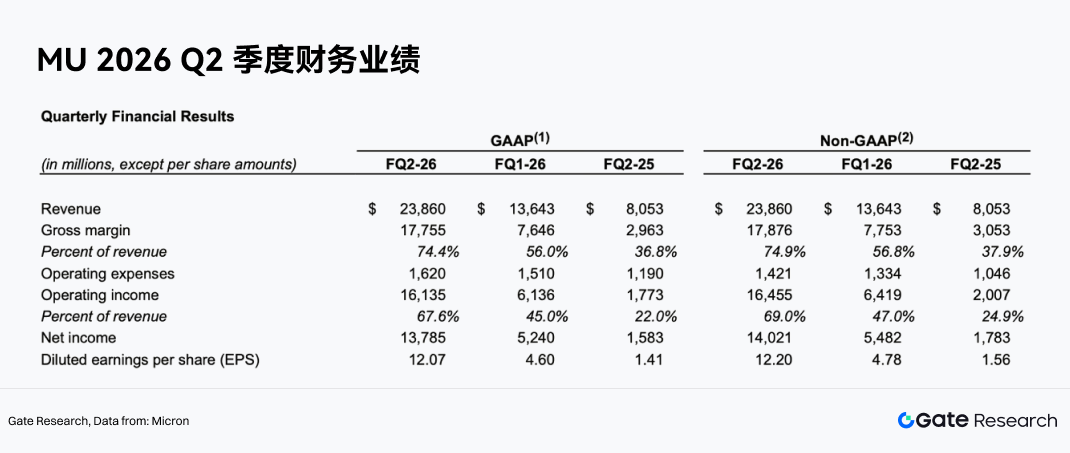

إنجاز مايكرون بتجاوز القيمة السوقية تريليون دولار ليس ببساطة نتيجة لانتعاش دورة الذاكرة التقليدية. إنه ينبع من إعادة تسعير السوق لقيمة الشركة الاستراتيجية في سلسلة توريد البنية التحتية للذكاء الاصطناعي. أظهرت نتائج الربع الثاني من السنة المالية 2026 إيرادات وهوامش ربح إجمالية وربحية سهم وتدفق نقدي حر قياسية، مما يؤكد نقطة تحول في الربحية مدفوعة بالطلب على الذكاء الاصطناعي، والعرض المحدود في الصناعة، وترقيات منتجات الذاكرة عالية الجودة.

3.1 التخزين: من مكون ثانوي إلى أصل استراتيجي

في بنى الحوسبة التقليدية، كانت رقائق الذاكرة تُعتبر غالبًا مكونات ثانوية إلى جانب وحدات المعالجة المركزية (CPUs) ووحدات معالجة الرسوميات (GPUs)، مع تسعير يخضع لدورات العرض والطلب. في عصر الذكاء الاصطناعي—خاصة مع توسع نطاق تدريب النماذج الكبيرة واستدلالها—أصبح عرض النطاق الترددي للذاكرة وسعتها وكفاءة الطاقة عنق زجاجة رئيسي لأداء أنظمة الذكاء الاصطناعي.

في بيان أرباح الربع الثاني من السنة المالية 2026، صرحت مايكرون صراحةً أن الأداء القياسي للربع يعكس "القيمة الاستراتيجية للذاكرة في عصر الذكاء الاصطناعي". أشار الرئيس التنفيذي سانجاي ميخرترا إلى أن الذاكرة أصبحت أصلًا استراتيجيًا للعملاء في عصر الذكاء الاصطناعي. وهذا يبرز أن الإدارة أعادت تموضع الشركة من مورد ذاكرة تقليدي إلى مشارك أساسي في البنية التحتية لحوسبة الذكاء الاصطناعي.

يؤدي الطلب المتزايد بسرعة لخوادم الذكاء الاصطناعي على ذاكرة HBM، وذاكرة DRAM عالية السعة، وذاكرة DDR5، ومحركات SSD المؤسسية، إلى زيادة قيمة منتجات الذاكرة في قائمة مكونات الخادم (BOM) بشكل كبير. مع توسع مجموعات وحدات معالجة الرسوميات، يهتم العملاء ليس فقط بقوة الحوسبة للرقاقة بل أيضًا باستقرار إمداد الذاكرة، وتوافق الأداء مع المتطلبات، والتحكم في تكاليف النشر. هذا التحول أعطى مايكرون قوة تسعيرية أقوى ومرونة أرباح أعلى.

3.2 نتائج الربع الثاني من السنة المالية 2026 تؤكد قوة الطلب

بلغت إيرادات مايكرون للربع الثاني من السنة المالية 2026 $23.86 مليار، بزيادة كبيرة عن 13.64 مليار دولار في الربع السابق، وأعلى بكثير من 8.05 مليار دولار في نفس الربع من العام الماضي. بلغ صافي الربح غير المتوافق مع مبادئ المحاسبة المقبولة عموماً (Non-GAAP) 14.02 مليار دولار، وربحية السهم غير المتوافقة مع مبادئ المحاسبة المقبولة عموماً 12.20 دولارًا، والتدفق النقدي التشغيلي 11.90 مليار دولار، والتدفق النقدي الحر المعدل $6.9 مليار.

والأهم، تحسنت جودة الأرباح أيضًا. بلغ هامش الربح الإجمالي غير المتوافق مع مبادئ المحاسبة المقبولة عموماً للربع الثاني من السنة المالية 2026 %74.9، مرتفعًا بشكل حاد من 56.8% في الربع السابق و37.9% في نفس الربع من العام الماضي. بلغ هامش الربح التشغيلي غير المتوافق مع مبادئ المحاسبة المقبولة عموماً 69.0%، وهو توسع كبير من 47.0% في الربع السابق و24.9% في نفس الربع من العام الماضي.

يشير ذلك إلى أن توسع هامش مايكرون لا يقتصر على نمو الإيرادات فحسب، بل يرجع إلى تحسينات متزامنة في تسعير المنتجات ومزيج المنتجات وكفاءة التكلفة. بالنسبة لشركة ذاكرة، رؤية هوامش الربح الإجمالية ترتفع من نطاق 30%-40% إلى أكثر من 70% تشير إلى تحول جوهري في ديناميكيات العرض والطلب في الصناعة ومحفظة منتجات الشركة.

3.3 أعمال مراكز البيانات والسحابة كمحرك النمو الأساسي

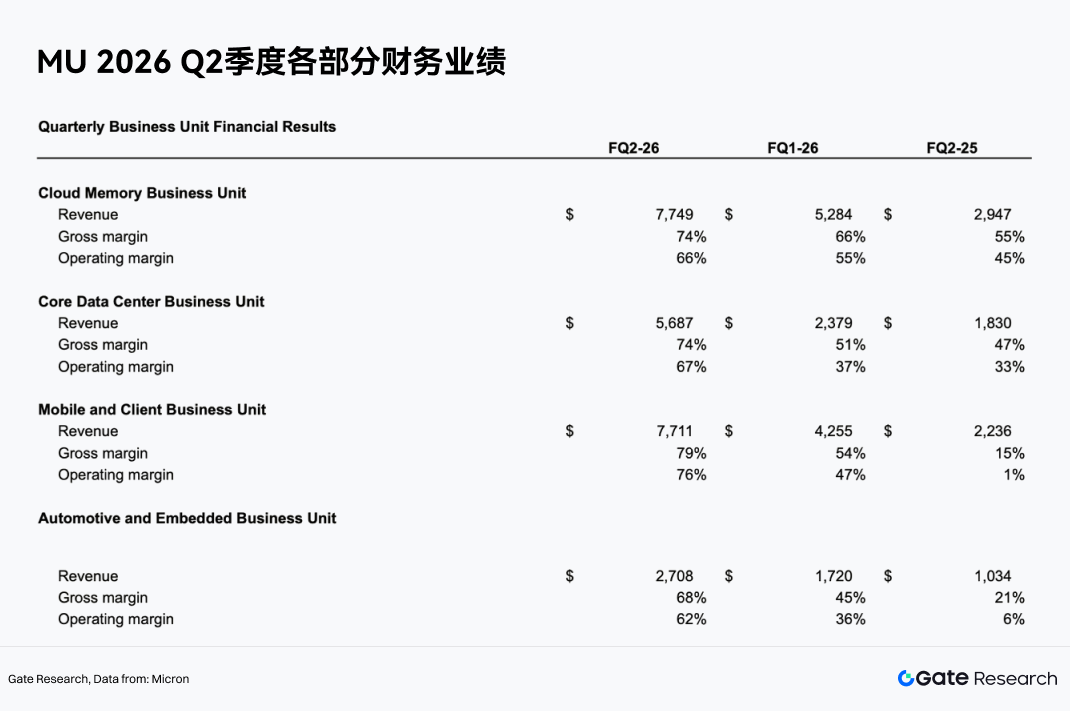

حسب قطاع الأعمال، كان نمو مايكرون في الربع الثاني من السنة المالية 2026 مركزًا بشكل كبير في المجالات المتعلقة بالذكاء الاصطناعي ومراكز البيانات.

حقق قطاع الذاكرة السحابية إيرادات بلغت 7.749 مليار دولار، بهامش ربح إجمالي 74% وهامش ربح تشغيلي 66%. حقق قطاع مراكز البيانات الأساسية إيرادات بلغت 5.687 مليار دولار، بهامش ربح إجمالي 74% وهامش ربح تشغيلي 67%. معًا، ساهم هذان القطاعان بأكثر من 13.4 مليار دولار من الإيرادات، مما يجعلهما محرك النمو الأهم للشركة.

يظهر هذا أن تركيز أعمال مايكرون يتحول من دورات الإلكترونيات الاستهلاكية التقليدية (أجهزة الكمبيوتر الشخصية، الأجهزة المحمولة) إلى الحوسبة السحابية وخوادم الذكاء الاصطناعي ومراكز البيانات. مقارنة بالإلكترونيات الاستهلاكية، يتميز عملاء مراكز بيانات الذكاء الاصطناعي بنفقات رأسمالية كبيرة ومتطلبات أداء عالية للمنتجات وحاجة قوية لاستمرارية الإمداد، مما يجعلهم أكثر استعدادًا لدفع علاوة سعرية للمنتجات عالية الجودة وإقامة علاقات توريد طويلة الأجل.

3.4 ذاكرة HBM وDRAM عالية الجودة يقودان ترقية مزيج المنتجات

أكثر مجالات المنتجات فائدة لمايكرون هي ذاكرة HBM وذاكرة DRAM عالية الجودة. HBM هو منتج ذاكرة حاسم لوحدات معالجة الرسوميات ومسرعات الذكاء الاصطناعي، حيث يوفر نطاقًا تردديًا عاليًا وسعة عالية وكفاءة طاقة عالية، مع تسعير لكل جيجابايت وهوامش ربح أعلى بكثير من ذاكرة DRAM العادية.

تتوقع UBS أن ينمو متوسط سعر بيع HBM لمايكرون بنحو 50% على أساس سنوي في 2027، مما يدفع التوسع المستمر في إيرادات HBM. مع تطور منصات رقائق الذكاء الاصطناعي، ستزيد متطلبات سعة HBM وعرض النطاق الترددي، مما يسمح لمايكرون بالاستحواذ على حصة إيرادات أعلى من خلال ذاكرة HBM3E ومنتجات HBM المستقبلية وقدرات التغليف المتقدم.

تكمن أهمية ترقية مزيج المنتجات هذه في أن مايكرون لم تعد تتبع ببساطة متوسط تقلبات أسعار DRAM في الصناعة؛ بل تكتسب قوة تسعيرية أقوى من خلال المنتجات عالية الجودة. مع زيادة حصة HBM، سيتحسن هامش الربح الإجمالي للشركة واستقرار الأرباح.

3.5 العرض المحدود في الصناعة يعزز القوة التسعيرية

الأداء القوي لمايكرون في الربع الثاني من السنة المالية 2026 يستفيد أيضًا من العرض المحدود في الصناعة. كانت النتائج مدفوعة ببيئة طلب قوية، وعرض محدود في الصناعة، وتنفيذ قوي من الشركة. تتوقع بعض المؤسسات أن يظل سوق DRAM يعاني من نقص العرض على الأقل حتى الربع الثاني من 2028، وسوق NAND حتى الربع الرابع من 2027. في بيئة العرض المحدود، تحصل أسعار DRAM وNAND على دعم مستدام، مما يسمح لإيرادات مايكرون وهوامشها بالبقاء مرتفعة.

والأهم، أن هذه الدورة تختلف عن الماضي. في الدورات السابقة، كان مصنعو الذاكرة يوسعون الإنتاج بسرعة بعد زيادات الأسعار، مما يؤدي في النهاية إلى فائض في العرض وانخفاض الأسعار. لكن الطلب على الذاكرة عالية الجودة من خوادم الذكاء الاصطناعي ينمو بسرعة، وتوسع سعة HBM مقيد بالتكنولوجيا والعوائد والتغليف المتقدم ودورات اعتماد العملاء، مما يجعل من الصعب على العرض مواكبة الطلب بسرعة.

3.6 الاتفاقيات طويلة الأجل (LTAs) تعزز رؤية الأرباح

LTA تعني اتفاقية طويلة الأجل. في صناعة ذاكرة أشباه الموصلات، تتضمن LTA عادةً اتفاق مورد وعميل رئيسي مسبقًا على ترتيبات التوريد المستقبلية—بما في ذلك كميات الشراء وجداول التسليم ومواصفات المنتج، وفي بعض الحالات، إطار تسعير. في الماضي، كانت اتفاقيات الشراء في صناعة الذاكرة في الغالب "تثبيت كمية، دون تثبيت سعر". كان العملاء يلتزمون بحجم شراء معين، مما يمنح الموردين بعض الرؤية للطلب، لكن الأسعار كانت لا تزال تتقلب بسرعة مع ظروف سوق DRAM وNAND. ونتيجة لذلك، خلال فترات الركود، أثرت انخفاضات الأسعار بشكل مباشر على إيرادات وأرباح مصنعي الذاكرة مثل مايكرون وسامسونج وإس كيه هاينكس.

تعتبر LTAs منطقًا رئيسيًا آخر وراء إعادة تقييم مايكرون. لا تثبت LTAs الحديثة كميات الشراء فحسب، بل تثبت الأسعار جزئيًا أيضًا، مع شروط تمتد من 3 إلى 5 سنوات. وهذا يختلف عن الاتفاقيات السابقة التي كانت تثبت الكميات فقط. بالنسبة لمايكرون، توفر LTAs قيمة من خلال تحسين رؤية الإيرادات، وتقليل تقلبات الأسعار، وتعزيز الربحية عبر الدورات. بالنسبة لمزودي الخدمات السحابية وعملاء الذكاء الاصطناعي، تضمن LTAs إمداد الذاكرة في المستقبل وتثبت الأسعار جزئيًا، مما يمنع الاضطرار لدفع أسعار أعلى خلال فترات العرض المحدود. إذا أصبحت LTAs واسعة الانتشار، يمكن لنموذج أعمال مايكرون أن يتحول من شركة سلع دورية تقليدية إلى مورد أشباه موصلات مع طلبات طويلة الأجل وتدفق نقدي مستقر واحتفاظ أعلى بالعملاء.

3.7 الأرباح والتدفق النقدي يدعمان إعادة هيكلة التقييم

بلغ التدفق النقدي الحر المعدل لمايكرون للربع الثاني من السنة المالية 2026 مليار دولار 6.9، ووافق مجلس الإدارة على زيادة بنسبة 30% في توزيعات الأرباح الفصلية. هذا يشير إلى أن الربحية لم تتحسن بشكل كبير فحسب، بل تعززت أيضًا جودة التدفق النقدي. في أسواق رأس المال، يدعم التدفق النقدي الحر المستقر والمرتفع عادةً تقييمات أعلى. في الماضي، كان تقييم مايكرون منخفضًا نسبيًا بسبب المخاوف بشأن استدامة أرباحها. الآن، إذا أدى طلب الذكاء الاصطناعي وLTAs وترقية مزيج منتجات HBM بشكل مشترك إلى تقليل التقلبات الدورية، فإن مايكرون لديها القدرة على الانتقال من تقييم سهم دورة الذاكرة التقليدية إلى أصل أشباه موصلات أساسي للذكاء الاصطناعي.

4. منتجات Gate الاستثمارية في الأسهم

أهداف الأسهم الأمريكية الأكثر متابعة في قطاع التخزين. دعمت Gate أيضًا تداول الأسهم الأمريكية ضمن قسم TradFi، مما يسمح للمستخدمين بتداول الأسهم وصناديق المؤشرات المتداولة من أسواق الأوراق المالية الرئيسية باستخدام USDT من خلال نظام الحساب الموحد.

على عكس نماذج ترميز الأسهم أو رسم خرائط RWA الشائعة في السوق، يؤكد Gate Stock على قدرات الوصول إلى السوق وإطار التداول المتوافق مع الأنظمة. يوفر Gate Stock للمستخدمين خدمات تداول الأسهم وصناديق المؤشرات المتداولة من خلال الاتصال بوسطاء متوافقين—وهو ليس أصلًا مخططًا على السلسلة أو مشتقًا مرمزًا. يمكن للمستخدمين شراء وامتلاك وبيع أصول الأسهم عبر حساب Gate الخاص بهم، ويمكن عرض وإدارة المراكز ذات الصلة والأرباح/الخسائر وسجل المعاملات ومعلومات إجراءات الشركات داخل الحساب.

من حيث التغطية، يدعم Gate Stock حاليًا أكثر من 10,000 سهم وصندوق مؤشرات متداول، ويغطي أسواق تداول الأوراق المالية الرئيسية وشبكات السيولة مثل NYSE وNasdaq وNYSE Arca وNYSE American وBATS. حاليًا، يدعم Gate Stock التداول خلال اليوم، مع خطط للتوسع إلى التداول على مدار الساعة طوال أيام الأسبوع في المستقبل، مما يوفر للمستخدمين العالميين نقطة دخول أكثر مرونة لتخصيص أصول الأسهم الأمريكية.

من حيث هيكل المنتج، يمكن تقسيم أدوات التداول المتعلقة بالأسهم داخل Gate TradFi إلى ثلاث فئات. باستخدام MU (مايكرون) كمثال:

من بين هذه الفئات، فإن تداول الأسهم الفوري في Gate Stock ونظام عقود الفروقات التقليدي مستقلان عن بعضهما البعض. لا يتضمن تداول الأسهم معدل التمويل المرتبط بالعقود الدائمة، ولا يترتب عليه تكاليف الاحتفاظ مثل رسوم المبادلة أو رسوم التبييت التي قد تنطبق على عقود الفروقات. وهذا يجعله أكثر ملاءمة للمستخدمين الذين يتطلعون إلى الاحتفاظ بالأسهم الأمريكية على المدى الطويل. في المقابل، العقود الدائمة وعقود الفروقات موجهة أكثر نحو التداول ومناسبة للمراهنات الاتجاهية أو إدارة المخاطر لتقلبات الأسعار قصيرة إلى متوسطة المدى لمايكرون.

من خلال الاستفادة من نظام حساب الأصول الرقمية الموحد، تقوم Gate بسد الفجوة بين تداول الأصول الرقمية والاستثمار في الأسهم. بعد إتمام التحقق من الهوية (KYC) واستيفاء متطلبات الوصول الإقليمية، يمكن للمستخدمين الدخول إلى قسم الأسهم عبر منطقة TradFi في تطبيق Gate لعرض الأسعار، ثم تحويل العملات المستقرة على صفحة التداول أو الأصول للمشاركة في التداول. هذا يوسع نطاق استخدام USDT من تداول الأصول الرقمية إلى تخصيص الأسهم العالمية.

من منظور اتجاهات الصناعة، يوفر إطلاق Gate لخدمات تداول الأسهم للمستخدمين بوابة موحدة لكل من الأصول الرقمية والأصول المالية التقليدية. بالنسبة للمستخدمين المهتمين بمواضيع أشباه الموصلات للذكاء الاصطناعي، فإن توفر الأسهم الحقيقية والعقود الدائمة وعقود الفروقات يسمح بتخصيص أصول وإدارة تداول أكثر مرونة حول التخزين والذكاء الاصطناعي وذاكرة HBM ودورات أشباه الموصلات—كل ذلك على منصة واحدة.

5. تذكير بالمخاطر

من منظور أبحاث القطاع، يجب أن تركز التقييمات المستقبلية لصحة صناعة التخزين وجودة الشركة على أربعة أبعاد رئيسية: أولاً، ما إذا كانت النفقات الرأسمالية لخوادم الذكاء الاصطناعي ومزودي الخدمات السحابية ستستمر في التوسع؛ ثانيًا، معدل اختراق واتجاهات متوسط سعر البيع للفئات عالية الجودة مثل HBM وDDR5 ومحركات SSD المؤسسية؛ ثالثًا، انضباط العرض ووتيرة التوسع للشركات المصنعة الرائدة مثل سامسونج وإس كيه هاينكس ومايكرون؛ ورابعًا، ما إذا كانت الاتفاقيات طويلة الأجل واعتمادات العملاء وقدرات التغليف المتقدم ستستمر في تعزيز حواجز الصناعة.

هذا يعني أنه لم يعد بالإمكان فهم قطاع التخزين بالكامل باستخدام إطار "سهم دورة السعر" التقليدي. بالنسبة للباحثين، النهج التحليلي الأكثر ملاءمة هو النظر إليه كقطاع فرعي لأشباه الموصلات حيث "تبقى السمات الدورية، لكن وزن الترقيات الهيكلية يستمر في الزيادة". حالة مايكرون توفر عينة يمكن التعرف عليها بشكل كبير لمراقبة هذا التحول.

بالإضافة إلى ذلك، بينما تساعد LTAs في تثبيت بعض الإيرادات، فإن نسب تثبيت الأسعار وفترات التنفيذ والتزامات العملاء لا تزال تحمل حالات عدم يقين وقد لا تقضي تمامًا على تقلبات الصناعة. لقد ارتفع سعر سهم مايكرون وقيمتها السوقية بالفعل بشكل كبير، ولدى السوق توقعات عالية للدورة الفائقة لتخزين الذكاء الاصطناعي وإعادة هيكلة التقييم. إذا كانت الأرباح أقل من المتوقع، فقد يزداد تقلب سعر السهم.

المراجع:

(اضغط أدناه للحصول على التقرير الكامل)

أبحاث Gate هي منصة شاملة لأبحاث البلوكشين والعملات الرقمية، تقدم للقراء محتوى متعمقًا يشمل التحليل الفني والرؤى الساخنة ومراجعات السوق والأبحاث الصناعية والتنبؤات بالاتجاهات وتحليل سياسات الاقتصاد الكلي.

إخلاء المسؤولية

تنطوي الاستثمارات في سوق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاث مستقلة وفهم شامل لطبيعة الأصول والمنتجات التي يشترونها قبل اتخاذ أي قرارات استثمارية. Gate لا تتحمل أي مسؤولية عن أي خسائر أو أضرار ناتجة عن قرارات الاستثمار هذه.