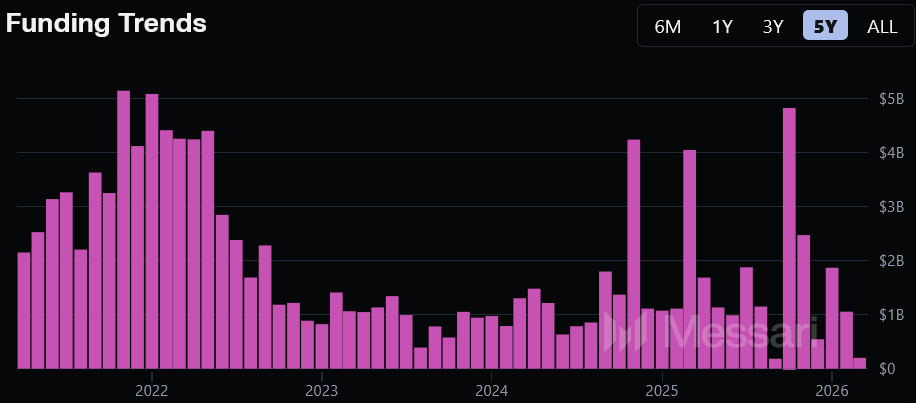

Laut der am Sonntag veröffentlichten Crypto-Finanzierungsübersicht von Messari ist das Volumen der Krypto-Finanzierungen im Zeitraum März 2025 bis März 2026 im Vergleich zu den vorangegangenen 12 Monaten um fast 50 % gestiegen, während die Anzahl der abgeschlossenen Transaktionen um 46 % zurückging. Das durchschnittliche Transaktionsvolumen stieg auf 34 Millionen US-Dollar, was einem jährlichen Wachstum von 272 % entspricht. Risikokapitalgeber konzentrieren sich zunehmend auf späte und strategische große Finanzierungsrunden anstelle einer breiten Beteiligung an Frühphasenprojekten.

Struktureller Wandel im Finanzierungswachstum: Kapitalkonzentration statt breite Beteiligung

(Quelle: Messari)

(Quelle: Messari)

Die Daten von Messari zeichnen ein Bild eines Marktes mit „Gesamtwachstum, aber abnehmender Beteiligung“:

Gesamtfinanzierung: Nahezu 50 % jährliches Wachstum, deutliche Erweiterung des Kapitalvolumens

Anzahl der Transaktionen: Rückgang um 46 % im Jahresvergleich, insgesamt sinkende Marktaktivität

Durchschnittliches Transaktionsvolumen: Steigerung auf 34 Millionen US-Dollar, ein Anstieg von 272 % im Jahr, signifikante Expansion der Spitzen-Transaktionsgrößen

Anzahl aktiver Investoren: Rückgang um 34,5 %, auf 3.225 Personen, Reduktion der Marktteilnehmerzahl

Eric Turner weist darauf hin, dass „die Kapitalverteilung stark auf späte und strategische Großfinanzierungen fokussiert ist“ und untermauert dies mit den Daten vom Februar: Im Monat betrug das Gesamtfinanzierungsvolumen im Krypto-Bereich 795 Millionen US-Dollar, wobei 44 % in drei Transaktionen konzentriert waren – ein deutlicher Konzentrationseffekt.

Drei große Finanzierungsfälle im Februar: Strukturierende Dominanz großer Runden

Diese drei Transaktionen spiegeln die aktuellen strukturellen Merkmale des Krypto-Finanzierungsmarktes wider – große, späte, strategische Runden:

Tether investierte 200 Millionen US-Dollar in den Online-Marktplatz Whop, die größte Einzeltransaktion des Monats, was zeigt, dass Krypto-native Institutionen, vertreten durch Stablecoin-Giganten, strategisch in traditionelle Technologiebereiche expandieren.

Der Sport-Spot-Prediction-Markt Novig sammelte 75 Millionen US-Dollar in einer Serie-B-Finanzierung, angeführt von Pantera Capital, was ein repräsentatives Beispiel für die Akzeptanz institutioneller Kapitalbeteiligung im Prognosemarkt ist.

Das auf Stablecoins fokussierte lateinamerikanische Fintech ARQ erhielt eine Serie-B-Finanzierung in Höhe von 70 Millionen US-Dollar, angeführt von Sequoia Capital, was die anhaltende Präsenz Top-Venture-Caps in aufstrebenden Märkten für Krypto-Finanztechnologie zeigt.

Bemerkenswert ist, dass die Zahl von 795 Millionen US-Dollar im Februar im Vergleich zu den letzten 30 Tagen um 65,3 % gefallen ist, was auf eine hohe monatliche Volatilität hinweist, die stark von den Spitzen-Transaktionen beeinflusst wird.

Branchenfinanzierungslücke: Stillstand bei großen VC-Finanzierungen und AI-Umverteilungseffekte

Eric Turner weist zudem auf ein bedeutendes strukturelles Problem hin: Abgesehen von Dragonfly Capital haben in letzter Zeit keine anderen großen Krypto-Venture-Capital-Firmen eine neue Finanzierungsrunde abgeschlossen. Er sagt direkt: „Diese Branche braucht neues Kapital.“ Das bedeutet, dass das vorhandene Kapital im Markt zwar wächst, die Zufuhr an neuem Primärkapital im Markt jedoch weitgehend stagniert, was langfristige Nachhaltigkeit in Frage stellt.

Gleichzeitig beginnen einige Investoren, ihre Mittel in Künstliche Intelligenz und Hochleistungsrechnen (HPC) umzuschichten, wodurch die Krypto-Branche Konkurrenz durch angrenzende Sektoren erfährt. Messari-Daten zeigen, dass die aktivsten Krypto-Investoren der letzten drei Monate Coinbase Ventures, QUBIC Labs und Somnia sind.

Im Frühphasenbereich ist die Zahl der Finanzierungen zwar noch hoch, aber „ziemlich zerstreut“: So hat Interstate mit über 15 Beteiligten (einschließlich Bloccelerate VC und Angel-Investor Sergey Gorbunov) 1,5 Millionen US-Dollar eingeworben, was zeigt, dass der Frühphasenmarkt zwar breit aufgestellt ist, aber das Volumen vergleichsweise klein bleibt.

Häufig gestellte Fragen

Was sind die Haupttreiber für das 50%ige Wachstum der Krypto-Finanzierungen in den letzten 12 Monaten?

Laut Messari sind die Kerntreiber die Expansion der späten und strategischen Großfinanzierungsrunden, wobei das durchschnittliche Transaktionsvolumen auf 34 Millionen US-Dollar anstieg (Jahreswachstum 272 %). Die Konzentration des Kapitals sorgt dafür, dass trotz eines Rückgangs der Transaktionszahl um 46 % das Gesamtfinanzierungsvolumen um etwa 50 % wächst.

Wie steht es um die aktuelle Lage im Vergleich zu den Hochphasen 2021–2022?

Der November 2021 und der Mai 2022 markieren die historischen Hochphasen der Krypto-Finanzierungen, mit monatlichen Volumina von bis zu 4 Milliarden US-Dollar. Seitdem wurde die 4-Milliarden-Marke nur noch drei Mal erreicht. Trotz Jahreswachstum in den letzten 12 Monaten liegt das Gesamtvolumen deutlich unter den Niveaus von 2021–2022.

Welche Auswirkungen hat das Stillstand bei großen Krypto-VC-Finanzierungen auf die Branche?

Eric Turner erklärt, dass abgesehen von Dragonfly Capital in letzter Zeit keine anderen großen Krypto-Venture-Capital-Firmen eine neue Finanzierungsrunde abgeschlossen haben. Das Stagnieren der Primärkapitalpools bedeutet, dass die langfristige Kapitalversorgung unter Druck geraten könnte. Turner sagt direkt: „Die Branche braucht neues Kapital.“

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.