Originaltitel: Das Bärenargument für Bittensor (TAO)

Originalquelle: Pine Analytics

Originalübersetzung: Saoirse, Foresight News

TAO liegt derzeit bei etwa 275 US-Dollar, mit einer Marktkapitalisierung von 2,6 Milliarden US-Dollar und einer vollständig verwässerten Bewertung von 5,8 Milliarden US-Dollar. Das Projekt wird von Grayscale unterstützt (ETF-Listing-Antrag bei der NYSE im Dezember 2025 eingereicht) und vom Nvidia-CEO Jensen Huang öffentlich anerkannt. Gleichzeitig ist die Token-Angebots-Story äußerst attraktiv: Obergrenze bei 21 Millionen, Bitcoin-ähnlicher Halving-Mechanismus. Nach dem ersten Halving im Dezember 2025 sinkt die tägliche Ausgabe von 7200 auf 3600. Innerhalb eines Jahres steigt die Anzahl der Subnets von 32 auf 128, und Templar’s Covenant-72B-Training beweist, dass dezentrale Rechenleistung große Sprachmodelle mit Benchmark-Wettbewerbsfähigkeit hervorbringen kann.

Dieser Bericht widerspricht den genannten Fakten nicht. Wir wollen untersuchen: Kann das wirtschaftliche Modell des Netzwerks echte externe Einnahmen generieren, die die aktuelle Bewertung stützen? Und wie wettbewerbsfähig ist es im Vergleich zu zentralisierten Dienstleistern und Self-Hosting-Rechenleistungen?

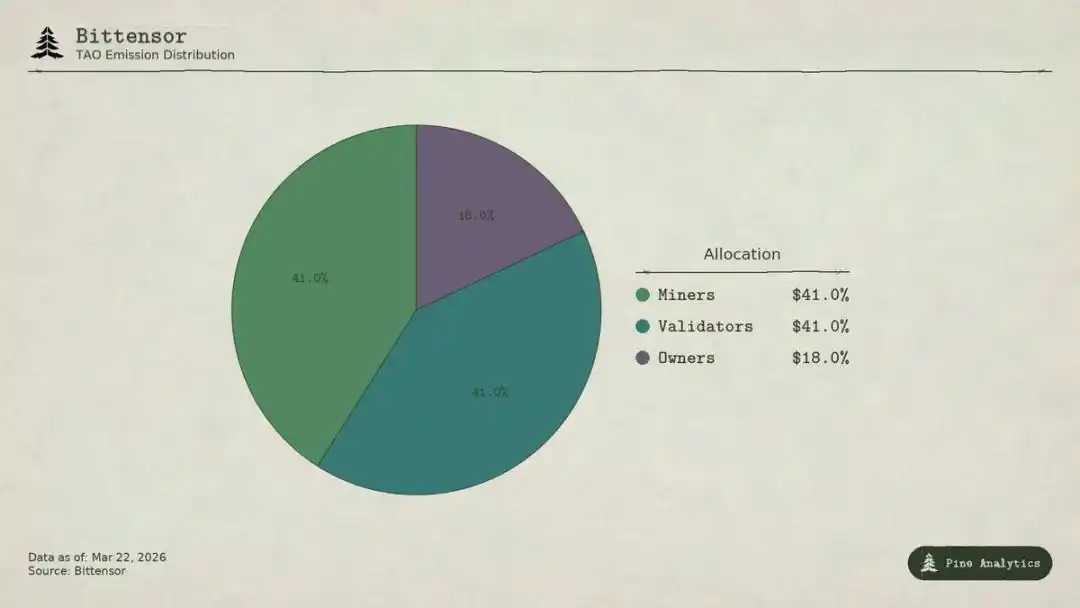

Verteilung der Bittensor (TAO) Token-Ausgabe

Wie der Wert im Netzwerk fließt

Bittensor hat vier Arten von Teilnehmern:

· Subnet-Besitzer bauen professionelle KI-Märkte auf und erhalten 18 % der TAO-Ausgabe als Belohnung für das Subnet;

· Miner führen KI-Aufgaben aus (Inference, Training, Datenverarbeitung) und erhalten 41 %, insgesamt etwa 1476 TAO pro Tag, was einem Jahreswert von ca. 148 Millionen US-Dollar entspricht;

· Validatoren bewerten die Miner-Ausgaben und erhalten 41 %;

· Staker setzen TAO in Liquiditätspools der Subnets ein und erhalten dafür exklusive Subnet-Token.

Im Taoflow-Modell bestimmt der Nettozufluss an TAO-Staking die Belohnungsanteile eines Subnets. Bei negativem Zufluss gibt es keine Belohnung. Die Top 10 Subnets kontrollieren etwa 56 % der gesamten Token-Ausgabe.

TAO ist ein universeller Token im gesamten Netzwerk: Miner-Registrierung, Validator-Staking, Subnet-Token-Käufe, Service-Zahlungen erfordern TAO. Theoretisch führt die Aktivität in den Subnets zu einer strukturellen Nachfrage nach dem Basis-Token.

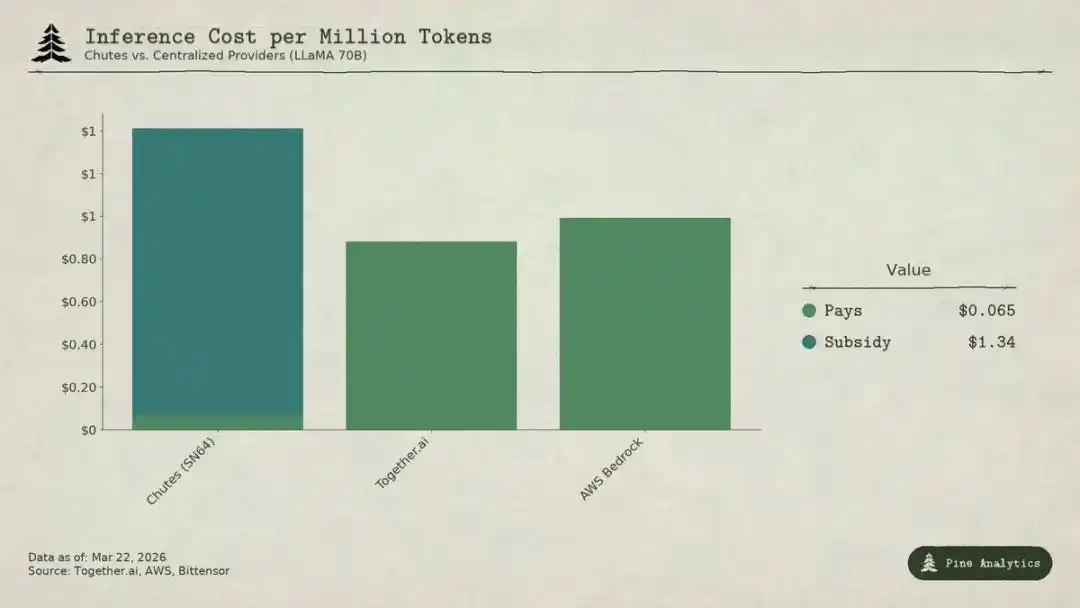

Vergleichsanalyse der Kosten für LLM-Inferenz bei den zentralisierten Anbietern LLaMA 70B und den Subnets Chutes (SN64) von Bittensor

Nachfragesituation

Transparente Angebot vs. intransparente Nachfrage

Das Angebot von Bittensor ist hochtransparent: Täglich werden 3600 TAO nach festgelegtem Programm verteilt, Halving-Regel ist fest codiert, Staking-Rate (ca. 70 %), Verteilungsquoten und Flussdaten sind vollständig on-chain.

Die Nachfrage ist jedoch völlig intransparent. Es gibt kein einheitliches Dashboard, um externe Einnahmen pro Subnet nachzuvollziehen. Die tatsächliche Nutzung der KI-Dienste (Inference, Rechenleistung, Training) findet off-chain statt und wird nicht in der Blockchain erfasst. Investoren können nur indirekt über Staking-Flüsse, Token-Preise der Subnets und Selbstauskünfte der Projektteams auf die Nachfrage schließen. Diese Intransparenz ist strukturell, keine temporäre Erscheinung. Die Blockchain dokumentiert nur Token-Flüsse, nicht API-Aufrufe.

Hier die umfassendste Darstellung der Nachfragesituation bis März 2026.

Chutes (SN64): Subventionen hinter niedrigen Preisen

Chutes macht 14,4 % der gesamten Token-Emission aus und ist damit das größte Subnet. Entwickelt von Rayon Labs, bietet Open-Source-Modelle ohne Server-Inferenzdienste an, die 85 % günstiger sind als AWS und 10–50 % günstiger als Together AI. Die Nutzungsdaten sind innerhalb des Ökosystems führend: Über 400.000 Nutzer (über 100.000 API-Nutzer), täglich über 5 Millionen Anfragen, insgesamt 9,1 Billionen Tokens verarbeitet, die Token-Produktion in drei Tagen stieg von 6,6 auf 101 Milliarden. Es ist auch ein führender Anbieter auf OpenRouter, einige Modelle übertreffen zentrale Wettbewerber.

Doch diese niedrigen Preise kommen nicht durch operative Effizienz, sondern durch Subventionen.

Bei einem Anteil von 14,4 % erhält Chutes täglich ca. 518 TAO, was einem Jahreswert von etwa 52 Millionen US-Dollar entspricht. Die externen Jahresumsätze liegen nur bei etwa 1,3 bis 2,4 Millionen US-Dollar (höherer Wert basiert auf Selbstauskünften, ohne unabhängige Prüfung). Die Subventionsquote des Protokolls für dieses Subnet liegt bei etwa 22:1 bis 40:1. Für jeden US-Dollar, den Nutzer zahlen, muss das Netzwerk durch Inflation 22–40 US-Dollar in TAO ausgeben, um zu subventionieren.

Entfernt man die Subventionen, ergibt sich bei einem täglichen Volumen von ca. 101 Milliarden Tokens ein Kostenpreis von etwa 1,41 US-Dollar pro Million Tokens. Der aktuelle Marktpreis für zentrale Anbieter ist:

· Together.ai’s LLaMA 3.3 70B Turbo ca. 0,88 US-Dollar / Million Tokens;

· DeepSeek V3 ca. 0,40–0,80 US-Dollar;

· Kleinere Modelle kosten bis zu 0,18 US-Dollar.

Das bedeutet, dass nach Abzug der Subventionen Chutes-Preise 1,6–3,5-mal höher wären als bei zentralisierten Lösungen. Die behauptete 85 %-Kostenersparnis kehrt sich um, denn der Preisvorteil ist im Wesentlichen eine Inflation, die von TAO-Haltern durch Subventionen bezahlt wird, nicht durch strukturelle Effizienz.

Beim nächsten Halving (voraussichtlich Ende 2026 oder 2027) wird entweder der Preis verdoppelt, Miner scheiden aus, oder die Subventionslücke wächst weiter.

Manche vergleichen dies mit den frühen Internet-Subventionen zur Kundengewinnung, doch Uber, DoorDash und AWS haben in der Subventionsphase Wechselkosten aufgebaut: proprietäre Plattformen, Fahrer-Netzwerke, Unternehmensökosysteme. Bei Bittensor gibt es keine Barrieren: Offene Modelle, standardisierte Schnittstellen, Nutzer können ohne Kosten den Anbieter wechseln. Sobald die Subventionen enden, gibt es keine Sperrmechanismen, um Nutzer zu halten.

Rayon Labs betreibt außerdem SN56 und SN19, die zusammen etwa 23,7 % der gesamten Token-Emission kontrollieren, ohne externe Einnahmen offengelegt zu haben. Ein einzelnes Team kontrolliert fast ein Viertel der Netzwerk-Belohnungen.

Targon, Templar und andere Subnets

Targon (SN4) ist das umsatzstärkste Subnet, betrieben von Manifold Labs, bietet vertrauliche GPU-Computing-Dienste für Unternehmen, geschätzter Jahresumsatz ca. 10,4 Mio. USD, Bewertung ca. 48 Mio. USD, KUV ca. 4,6. Das ist die solideste Bewertung im Ökosystem. Die 10,4 Mio. USD sind jedoch nur eine Prognose, basierend auf mehreren Berichten, keine geprüften Zahlen.

Templar (SN3) hat Covenant-72B trainiert, Marktkapitalisierung ca. 98 Mio. USD, aber keine externen Einnahmen. API-Training und Unternehmensverkauf sind in Entwicklung, es gibt noch keine bezahlten Produkte.

Die übrigen 120+ Subnets haben entweder keine öffentlich bekannten Einnahmen oder befinden sich noch in der Produktentwicklung und leben hauptsächlich von Token-Emissionen und Subventions.

Gesamtüberblick

Die insgesamt nachweisbaren Jahresumsätze im Netzwerk belaufen sich auf etwa 3–15 Millionen US-Dollar. Allein das Subnet Chutes mit ca. 52 Millionen US-Dollar Jahressubvention übertrifft die externen Einnahmen des gesamten Netzwerks deutlich.

Bei einer Marktkapitalisierung von 2,6 Milliarden US-Dollar liegt das Umsatz-Multiple bei etwa 175–200; bei 5,8 Milliarden US-Dollar vollständig verwässerter Bewertung sind es fast 400. Im Vergleich dazu liegen die Bewertungen zentralisierter KI-Cloud-Anbieter in der Regel bei 15–25-fachem Vorabbewert, SaaS-Unternehmen mit hohem Wachstum selten über 50. Bittensors Bewertungs-Multiple ist 4–10-mal höher als bei branchenüblichen Vorreitern.

Der enorme Unterschied zwischen Bewertung und Nachfragegrundlage zeigt: Die Marktpreisbildung für TAO basiert fast ausschließlich auf Angebotsschwäche (Halving, Staking, Lock-ups), institutionellen Treibern (Grayscale ETF, Börsengang) und AI-Stimmung, nicht auf realer wirtschaftlicher Leistung. Diese Faktoren treiben den Preis, doch sie stehen im Widerspruch zur Logik, dass Bittensor durch ein nachhaltiges Wertschöpfungsnetzwerk im KI-Bereich echte Wirtschaftskraft schafft.

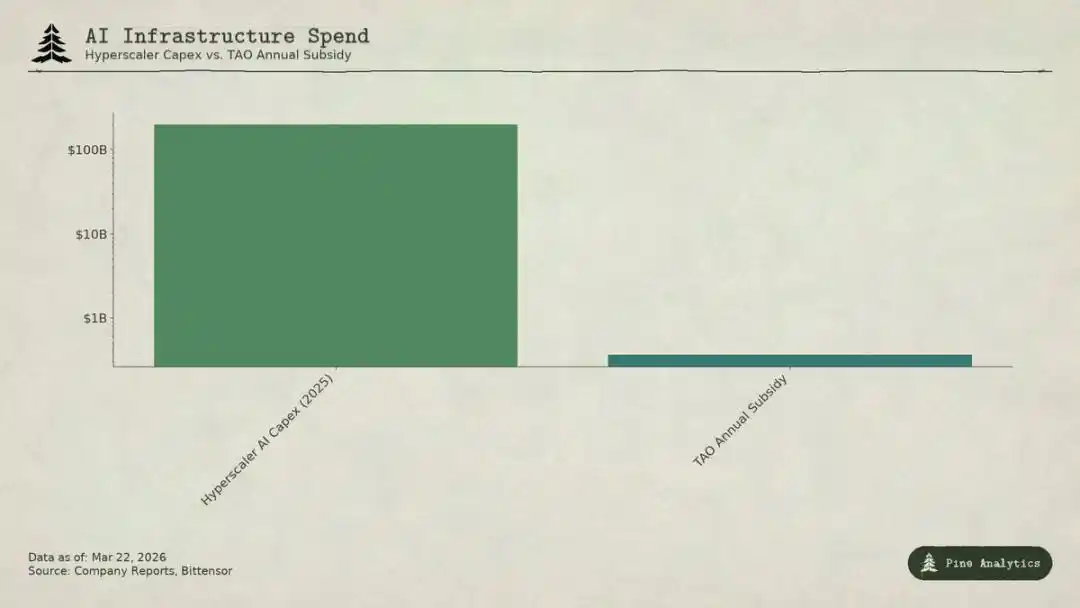

Vergleich der jährlichen Subventionshöhe bei Bittensor (TAO) mit den KI-Investitionen großer Cloud-Anbieter

Preisdilemma: Druck von oben und unten

Die Subnets stehen gleichzeitig unter Druck von zwei Seiten:

· Oben: Self-Hosting-Grenze

Alle Modelle sind Open Source, Gewichte öffentlich. Mit einem H100 kostet das tägliche Betreiben eines 70B-Modells nur 40–50 USD, Tools wie vLLM und Ollama machen lokale Deployment extrem einfach. Nvidias neue Chips werden die Inferencenkosten weiter senken. Für Organisationen mit ausreichender Nutzung ist Eigenbetrieb günstiger.

· Unten: Druck durch Cloud-Giganten

Microsoft, Google, Amazon, Meta planen für 2025 KI-Investitionen von über 200 Mrd. USD, verfügen über Hardware-Quoten, eigene Rechenzentren, Kundenbeziehungen und können andere Geschäftsbereiche zur Subventionierung von KI nutzen. Bittensors jährliches Incentive-Budget (ca. 360 Mio. USD) ist geringer als die wöchentliche Infrastruktur-Investition von Microsoft. Auch professionelle Dienstleister subventionieren offene Modelle mit VC-Geldern, um günstige Preise zu halten.

Die Preise der Subnets sind in einem extrem engen Bereich gefangen, zusätzlich kommen dezentrale Kostenfaktoren wie Token-Transaktionskosten, Validatoren-Overhead, Netzwerk-Delays und Anteil der Subnet-Besitzer hinzu.

Verteidigung der Wettbewerbsvorteile

Selbst wenn ein Subnet wertvolle Dienste anbietet, sind die zugrundeliegenden Modelle und Methoden offen: Covenant-72B nutzt Apache-Lizenz, technische Paper sind öffentlich. Jeder Wettbewerber kann ohne Teilnahme am TAO-Ökosystem direkt kopieren.

Traditionelle Schutzmechanismen (Patente, Netzwerkeffekte, Wechselkosten, Marken) greifen hier nicht:

· Technik ist Open Source;

· Netzwerkeffekte gelten für TAO, nicht nur für einzelne Subnets;

· Modellgewichte sind einheitlich, Nutzerkosten für Wechsel sind null.

Viele meinen, die Anreizmechanismen seien die Schutzbarriere, doch das hängt von kontinuierlicher hoher Token-Emission ab, und jede Halbierung verringert das Incentive-Budget weiter.

Worum handelt es sich bei TAO?

Bei einer Marktkapitalisierung von 2,6 Mrd. USD spiegelt der Preis von TAO die Nachfragegrundlage nicht wider. Jahresumsätze von 3–15 Mio. USD lassen sich in keinem klassischen Rahmen rechtfertigen. Es wird gehandelt: Bitcoin-ähnliche Knappheit, Grayscale ETF-Erwartungen, AI-Sektorrotationen, langfristige Optionswerte für dezentrale KI. Diese sind allesamt rationale Spekulationsfaktoren, basieren aber ausschließlich auf Angebot und Marktstimmung.

Wenn Sie TAO aufgrund von Knappheit und Narrativen halten, könnten Sie auch bei schwacher Nachfrage profitieren; doch wenn Sie glauben, dass Bittensor ein echtes, skalierbares KI-Dienstnetzwerk wird, gibt es derzeit keine Beweise und erhebliche strukturelle Hürden. Investoren sollten ihre eigenen Investitionslogiken klar unterscheiden.

Original-Link

Hier klicken, um mehr über BlockBeats zu erfahren

Willkommen im offiziellen BlockBeats Community:

Telegram Abonnenten-Gruppe: https://t.me/theblockbeats

Telegram Diskussionsgruppe: https://t.me/BlockBeats_App

Twitter Offizieller Account: https://twitter.com/BlockBeatsAsia