Autor: Equipo de Investigación Jsquare

Las stablecoins están evolucionando de herramientas de especulación en criptomonedas a una nueva categoría de infraestructura financiera digital. Para agosto de 2025, la capitalización total de las stablecoins superará los 271,4 mil millones de dólares, pero lo que es más importante que su escala es su composición, mecanismos de ingresos y la diversificación de los escenarios de aplicación.

Creemos que el mercado está experimentando un cambio decisivo: de los tokens en dólares que buscan puramente liquidez, a activos de liquidación que son combinables y generan ingresos, los cuales se conectan directamente con el flujo de efectivo y los sistemas empresariales del mundo real. Este artículo explorará en profundidad la evolución de los tipos de stablecoins, así como las dinámicas regulatorias en diferentes regiones del mundo.

tamaño del mercado de stablecoins

Las stablecoins han superado las limitaciones del sandbox de criptomonedas. El crecimiento de la oferta está impulsado principalmente por tokens institucionales emergentes como USDT, USDC y PayPal USD (PYUSD). Hoy en día, el volumen de liquidación anual de stablecoins en la cadena ha superado la suma total de Visa y Mastercard, alcanzando los 27.6 billones de dólares solo en 2024. Originalmente concebidas como tokens convenientes anclados al dólar, ahora han evolucionado a una capa de efectivo en toda la cadena madura y generadora de rendimiento. Los reguladores, las redes de pago y los directores financieros están comenzando a tratar a las stablecoins con los mismos estándares que las monedas bancarias. Circle completó con éxito su IPO en junio de 2025, recaudando 624 millones de dólares y alcanzando una valoración de 6.9 mil millones de dólares, lo que destaca la confianza del mercado en los emisores de stablecoins reguladas.

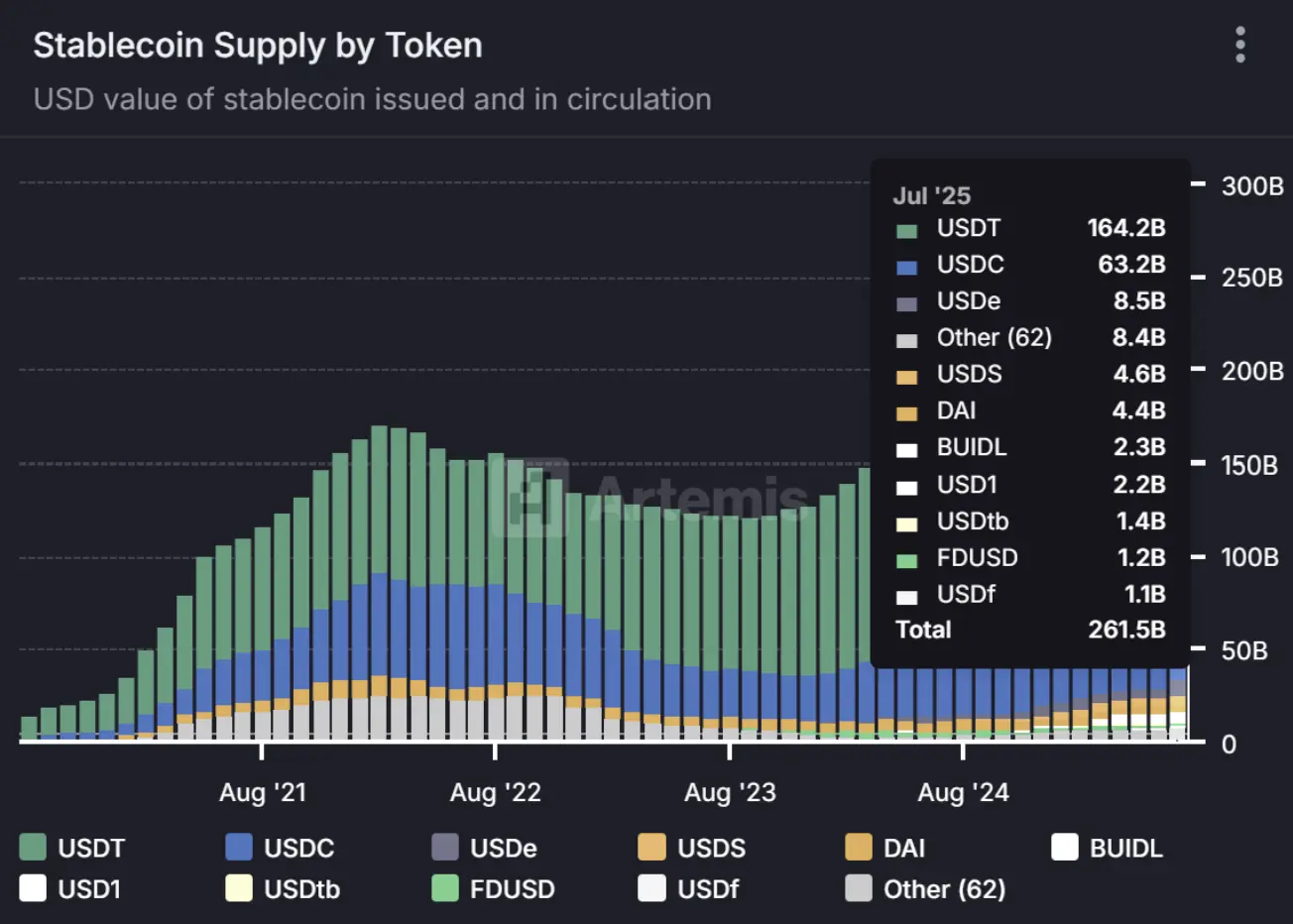

Hasta agosto de 2025, el suministro total de stablecoins en circulación es de 269,500 millones de dólares. USDT domina con 154,400 millones de dólares (57.3%), seguido de cerca por USDC con 65,800 millones de dólares (24.4%). Otras stablecoins importantes incluyen USDe (10,500 millones de dólares), DAI (4,100 millones de dólares) y USDS (4,800 millones de dólares), mientras que las emergentes o más pequeñas como FDUSD, PYUSD y USDX tienen cada una una cuota de mercado inferior al 1%. Esta concentración refleja tanto el dominio de los emisores tradicionales como la presión que enfrentan las nuevas stablecoins para diferenciarse a través de estrategias de cumplimiento e infraestructura financiera.

Fuente:

Las stablecoins se están transformando en motores de rendimiento

A medida que las tasas de interés del mercado monetario superan el 4% en 2024, los emisores han comenzado a tokenizar los bonos del gobierno de EE. UU. y a transmitir los ingresos de los cupones a los tenedores. Actualmente, el valor de mercado de los bonos del gobierno tokenizados ha superado los 5.8 mil millones de dólares, y a pesar de la fuerte volatilidad de las tasas de interés, aún mantiene una tasa de crecimiento trimestral superior al 20%. Los RWA (activos del mundo real) tokenizados más amplios, que incluyen créditos a corto plazo, cuentas por cobrar e incluso participaciones en bienes raíces, han elevado el valor total de mercado de los RWA en cadena a 35 mil millones de dólares, y los analistas esperan que supere los 50 mil millones de dólares a finales de año.

Las diferencias de 2024 no solo radican en el crecimiento de la escala, sino también en la conexión directa de los rendimientos en cadena con los activos del mundo real (RWAs). Hace un año, poseer stablecoins era solo una forma de preservar capital; hoy en día, se puede obtener un rendimiento anualizado (APY) del 4 al 10% a través de la siguiente estructura:

- sUSDe (Ethena): Genera ingresos a través de derivados neutros de Delta y comercio de base, con una capitalización de mercado de 34.9 mil millones de dólares.

- USDM (Mountain): Bonos del gobierno a corto plazo tokenizados a través de un marco regulatorio de Bermuda, con un valor de mercado de 47.8 millones de dólares.

- USDY (Ondo): bonos del gobierno a corto plazo tokenizados, con un valor de mercado de 636 millones de dólares.

- Plume Yield Tokens: distribución intercadena de los rendimientos del fondo del mercado monetario (MMF), capitalización de mercado de 235 millones de dólares.

(Fuente de datos: CoinGecko, 17 de junio de 2025)

Creemos que este campo merece una atención especial. Actualmente, hay más de 5.8 mil millones de dólares en bonos del gobierno tokenizados en circulación, y el tamaño de las stablecoins generadoras de intereses está creciendo a una tasa compuesta de más del 25% por trimestre. Estos activos difuminan las fronteras entre stablecoins, fondos del mercado monetario y productos de renta fija tokenizados.

Para el segundo trimestre de 2026, las stablecoins que generan intereses representarán más del 15% del suministro total de stablecoins (actualmente alrededor del 3.5%). Ya no son simplemente productos nativos de DeFi, sino que son activos subyacentes que priorizan la conformidad y apoyan la composabilidad, integrándose profundamente en el ecosistema RWA.

Direcciones de flujo de capital inteligente: las tres principales tendencias que están moldeando a los líderes de la próxima generación de stablecoins.

1. Integración empresarial

PYUSD no es solo una estrategia de marketing: este stablecoin con una capitalización de mercado de 952 millones de dólares ya está profundamente integrado en la billetera de Venmo, apoyando funciones de recompensas para comerciantes. El token digital de JPMorgan (JPM Coin) ha logrado más de 1,000 millones de dólares en liquidaciones de transacciones diarias dentro del sistema de tesorería. A medida que los stablecoins se integran más en los sistemas ERP, la nómina y la infraestructura bancaria digital, esperamos que este sector crezca 10 veces.

2. Interoperabilidad de toda la cadena

La fragmentación de la cadena de bloques ha limitado el desarrollo de la industria, pero protocolos como LayerZero, Axelar y CCIP están resolviendo este problema a través de funcionalidades de cadena completa. La próxima generación de monedas estables principales logrará características nativas de cadena completa con “una acuñación, uso en toda la red”.

3. La certificación regulatoria construye una muralla defensiva

“Certificación MAS” y “Aprobación MiCA” se han convertido en factores clave de diferenciación en el mercado de stablecoins, especialmente al crear ventajas de distribución real en flujos de fondos B2B y corporativos. Los tokens emitidos por emisores cumplidores obtendrán una prima de confianza en el mercado secundario.

4. Mejora de la madurez de la infraestructura

En el ámbito de CeFi, Stripe adquirió Bridge Network por 1.1 mil millones de dólares, lo que demuestra la determinación de los gigantes de pagos tradicionales de establecer canales para monedas estables. En el ecosistema DeFi, nodos de liquidez como Curve, grupos de intercambio de monedas estables y plataformas de préstamo colateralizado han mejorado significativamente la eficiencia del capital. A medida que el ecosistema madura, las monedas estables se están integrando profundamente en todos los niveles del sistema financiero, convirtiéndose en una infraestructura más confiable y funcional.

La ventana de arbitraje regulatorio se está cerrando

Hasta 2023, la emisión de stablecoins aún se encontraba en una zona gris de regulación. Hoy en día, esta ventana se está cerrando rápidamente, y el último panorama regulatorio es el siguiente:

1. Estados Unidos (Ley GENIUS) — El 18 de julio de 2025, la “Ley de Títulos de Pago Garantizados por Empresas y Regulación de Emisiones” (Ley GENIUS) entrará en vigor, marcando el inicio de una nueva era en la regulación de las stablecoins en dólares. Esta ley, junto con la “Ley de Claridad del Mercado de Activos Digitales” (Ley CLARITY) de 2025, define claramente las stablecoins de pago conforme como activos no sujetos a valores, con el objetivo de proporcionar certeza regulatoria, fortalecer la protección del consumidor y mantener la competitividad de Estados Unidos en el mercado global de activos digitales. Los puntos clave de la ley incluyen:

- Requisito de reserva del 100%: Las monedas estables deben estar respaldadas 1:1 por efectivo y bonos del gobierno de EE. UU. a corto plazo. Los activos de reserva no deben incluir activos de alto riesgo (se prohíben las criptomonedas o activos de crédito) y no se permite la reutilización como colateral, excepto por necesidades específicas de liquidez.

- Transparencia y mecanismo de certificación: El emisor debe publicar un informe de reservas auditado cada mes; el CEO/CFO debe certificar personalmente la exactitud del informe.

- Cláusula de protección contra quiebras: reservas de monedas estables custodiadas de forma independiente; el derecho de redención de los tenedores tiene prioridad sobre otros acreedores (similar al mecanismo de protección de depósitos bancarios)

- Prohibición de ganancias: se prohíben las stablecoins algorítmicas (como UST) y algunos modelos de reserva; solo se reconocen las “stablecoins de pago” con suficiente colateral; se prohíbe el pago de intereses a los tenedores (para evitar ser considerados valores).

La aprobación de la ley GENIUS, que establece requisitos estrictos de reservas y transparencia, promete aumentar la confianza del consumidor y fomentar una adopción más amplia de las stablecoins. Un marco regulatorio claro también atraerá a más instituciones a participar, consolidando la posición de liderazgo global de Estados Unidos en el ámbito de la regulación de activos digitales.

Enlace de política de la ley GENIUS

2. Unión Europea (Reglamento MiCA) — La regulación del Mercado de Activos Criptográficos de la Unión Europea (MiCA) establece las siguientes disposiciones:

- Requisitos de autorización y regulación: Solo las instituciones de moneda electrónica o las instituciones de crédito con licencia pueden emitir monedas estables ancladas a moneda fiduciaria (EMTs); la Autoridad Bancaria Europea (EBA) es responsable de regular las monedas estables “significativas”; los emisores de monedas estables en euros/dólares deben poseer una licencia de moneda electrónica o calificaciones bancarias.

- Requisitos de reserva total: las reservas deben estar ancladas en una proporción de 1:1 con la circulación; más del 60% de las reservas debe guardarse en bancos de la UE (principalmente monedas estables); solo se permiten activos de bajo riesgo (bonos del gobierno / depósitos bancarios)

- Límite de uso: cuando el volumen de transacciones de monedas estables que no sean euro supere las 1 millón de transacciones o 200 millones de euros en un día; el emisor se verá obligado a detener la expansión del uso.

- Prohibición de stablecoins algorítmicas: se prohíben completamente las stablecoins algorítmicas sin reservas sustanciales; solo se reconocen los tokens respaldados de manera prudente que sean canjeables.

Hasta julio de 2025, la Autoridad Bancaria Europea ha recibido más de 50 solicitudes de licencia de emisores de stablecoins, incluidas instituciones destacadas como Circle (emisor de USDC) que están ajustando sus operaciones para cumplir con los estándares de MiCA.

Enlace a la regulación MiCA:

3. Marco regulatorio del Reino Unido —— El Reino Unido considera las stablecoins como herramientas de pago reguladas, las disposiciones clave incluyen:

- Requisitos de reservas: solo se permiten stablecoins totalmente respaldadas por moneda fiduciaria; los activos de reserva deben ser depósitos bancarios / bonos del gobierno a corto plazo y otros activos de alta liquidez.

- Prohibición de beneficios: se prohíbe pagar intereses a los tenedores; los ingresos de los activos de reserva pertenecen al emisor (para costos operativos)

- Régimen de licencias: el emisor debe obtener la autorización de la FCA (licencia de nueva moneda electrónica/institución de pago); debe cumplir con los estándares de prudencia a nivel de instituciones financieras: requisitos de capital adecuado; mecanismo de gestión de liquidez; compromiso de pago rígido T+1.

- Orientación hacia la innovación: fomentar que los bancos y las instituciones autorizadas emitan stablecoins de pago; centrarse en desarrollar escenarios de aplicación como remesas transfronterizas/pagos micropagos.

Enlace de directrices de supervisión de la FCA:**

4. Singapur (Marco Regulatorio de MAS)—— La Autoridad Monetaria de Singapur (MAS) ha lanzado un esquema de regulación por niveles:

- Sistema de licencias flexibles: los emisores de stablecoins con un volumen de emisión inferior a 5 millones de dólares de Singapur pueden optar por operar con una licencia de token de pago digital (Digital Payment Token License); aquellos que superen este umbral deben solicitar una licencia de institución de pago mayor (Major Payment Institution License) y cumplir con las regulaciones específicas para stablecoins.

- Activos de alta calidad anclados 1:1: Los activos de reserva se limitan a efectivo, equivalentes de efectivo o bonos soberanos a corto plazo de grado AAA; se aceptan bonos del gobierno del país emisor de la moneda anclada que vencen dentro de 3 meses como reserva.

- Mecanismo de garantía de redención: los usuarios tienen derecho a un reembolso rígido 1:1 (completado dentro de 5 días hábiles); se prohíbe establecer tarifas de redención poco razonables.

La licencia de servicio de emisión de stablecoins añadida en marzo de 2025 permite a las empresas centrarse en el negocio de stablecoins, eximiendo la carga de cumplimiento relacionada con los tokens de pago digital. La MAS exige claramente en el segundo trimestre de 2025 que los emisores de stablecoins deben ser bancos o instituciones financieras no bancarias registradas en Singapur.

Detalles de la política MAS

5. Hong Kong (propuesta de sistema regulatorio) —— La “Ley de Estabilidad de Monedas” de Hong Kong entrará en vigor el 1 de agosto de 2025, y su contenido principal incluye:

- Requisitos de reserva total: el valor de mercado de los activos de reserva debe ser ≥ el valor nominal de la stablecoin en circulación; solo se permiten efectivo en HKD, depósitos bancarios y deuda/bonos del gobierno de Hong Kong y EE.UU.

- Licencia obligatoria de HKMA: todas las stablecoins emitidas/promocionadas en Hong Kong (incluidas las ancladas a monedas extranjeras) deben tener licencia; Ant Group ha anunciado que solicitará una licencia.

- Estándares de nivel institucional financiero: los activos de reserva deben ser custodiados de manera independiente por instituciones de custodia autorizadas; se deben presentar informes de auditoría de operaciones periódicamente; establecer un estricto sistema de gestión de riesgos AML/CFT.

Standard Chartered Bank, Animoca Brands y Hong Kong Telecommunications (HKT) han formado una empresa conjunta con el plan de emitir un stablecoin de dólar de Hong Kong para pagos transfronterizos. Esta regulación tiene como objetivo conectar el piloto del renminbi digital y fortalecer la posición de Hong Kong como centro financiero internacional.

Directrices de supervisión de la HKMA

6.Marco regulatorio de los Emiratos Árabes Unidos (EAU) —— El Banco Central de los EAU (CBUAE) estableció un sistema de regulación de stablecoins con el “Reglamento de Servicios de Tokens de Pago” que entrará en vigor en junio de 2025, clasificando las stablecoins como “tokens de pago”. Un caso representativo es AE Coin, una stablecoin conforme anclada al dirham, que enfatiza la garantía de reservas y la transparencia. Puntos clave:

- Emisión de stablecoins locales: solo las entidades autorizadas registradas en los Emiratos Árabes Unidos pueden emitir stablecoins ancladas al dirham; deben mantener reservas completas y someterse a auditorías periódicas.

- Restricciones de monedas estables extranjeras: solo se permite su uso en transacciones de activos virtuales; prohibido para pagos locales para mantener la soberanía del dirham.

- Cumplimiento de la lucha contra el lavado de dinero: el emisor y la institución de custodia deben implementar un KYC estricto; establecer un sistema de monitoreo de transacciones que cumpla con los requisitos de AML/CFT.

- Plan de dírham digital (CBDC): La moneda digital del banco central podría remodelar el ecosistema de pagos; se prioriza el desarrollo de un sistema de pago digital liderado por el estado.

Este marco ha aumentado la confianza en monedas estables locales como AE Coin a través de estrictos requisitos de reserva, pero la restricción de monedas estables extranjeras podría inhibir el desarrollo general del mercado de criptomonedas.

*Texto completo de la normativa CBUAE

7. Políticas de Stablecoins en Japón —— La enmienda de la Ley de Servicios de Pago (PSA) de Japón de 2025 establece un sistema de regulación de stablecoins líder a nivel mundial, reconociendo oficialmente a las stablecoins como herramientas de pago a partir de mayo de 2025. Puntos clave de innovación:

- Requisitos de reservas flexibles: se amplía el porcentaje de activos de reserva para las stablecoins tipo fideicomiso al 50%; se permite poseer bonos del gobierno a corto plazo de Japón y Estados Unidos y otros activos de bajo riesgo.

- Nueva licencia de intermediario de criptomonedas: establecer la categoría de “herramientas de pago electrónico/servicios de activos criptográficos”; exención de los requisitos de capital para intermediarios de custodia de activos.

- Mecanismo de protección por quiebra: aprender de las lecciones del incidente de FTX Japón en 2022; exigir a los intercambios que mantengan los activos dentro de Japón.

- Refuerzo de la transparencia: se requiere que el emisor complete el registro en la oficina de finanzas; los datos de transacciones en la cadena deben cumplir con la revisión AML/CFT.

Se espera que esta política impulse la adopción de stablecoins de tipo fiduciario, y un nuevo modelo de intermediación puede reducir los costos de transacción, mientras que los requisitos de retención de activos nacionales mejoran significativamente la seguridad de los fondos de los usuarios.

Detalles de la política de stablecoins de Japón

8. Política de moneda estable de Corea del Sur

En 2025, Corea del Sur está promoviendo activamente una política de monedas estables, centrando su atención en la legalización de las monedas estables ancladas en el won y su inclusión en el marco regulatorio, con el fin de aumentar la autonomía económica y competir en el mercado financiero digital global. Bajo el liderazgo del presidente Lee Jae-myung, el partido gobernante, el Partido Democrático, está impulsando la “Ley Básica de Activos Digitales” y proyectos de ley relacionados para establecer un marco legal para la emisión de monedas estables por parte de empresas privadas, con el objetivo de reducir la dependencia de monedas estables en dólares como USDT y USDC. Puntos clave de la política:

- Legalización de la stablecoin en won: derogación de la prohibición sobre la stablecoin en won; se permite a las empresas privadas emitir bajo estricta regulación; objetivo de fomentar el comercio digital nacional y reducir la fuga de capitales.

- Requisitos de capital: El emisor debe mantener un capital mínimo de 5-10 mil millones de wones (aproximadamente 36-72 mil dólares estadounidenses); para evitar que los operadores con falta de fondos perturben el mercado.

- Reserva de fondos y transparencia: requisito de 100% de reservas (anclaje 1:1); informes de auditoría de reservas publicados periódicamente; alineación con la ley GENIUS de EE. UU. y los estándares MiCA de la UE.

- Sistema de regulación: supervisión dual por parte del Comité de Finanzas (FSC) y el Banco de Corea (BOK); fortalecer el mecanismo de coordinación de gestión de riesgos de divisas.

- Soporte del ecosistema de activos digitales: la legislación complementaria incluye la emisión de tokens de tipo valor (STO) y disposiciones sobre ETF criptográficos; el objetivo es convertir a Corea del Sur en el centro financiero digital de Asia.

Se espera que la legislación de esta política se complete antes de finales de 2025, lo que podría convertir a Corea del Sur en el primer país de Asia en establecer un sistema de regulación completo para las stablecoins.

Detalles de la política de stablecoins de Corea del Sur

Ley GENIUS - Estándar de stablecoin en EE. UU.

La ley GENIUS tiene una importancia especial debido a su posible conversión en un estándar regulatorio global. Impacto clave:

- Credibilidad de la institución

- A través de la supervisión de la Reserva Federal (Fed), se otorga a las stablecoins el estatus de activos de liquidación.

- Obtener un nivel de crédito similar al de los depósitos bancarios o bonos del tesoro (T-bills)

- Moneda programable de nivel empresarial

- Impulsar la aplicación de escenarios financieros empresariales:

- Gestión de fondos del tesoro

- Conversión de divisas en tiempo real (FX conversion)

- Integración de pagos del sistema ERP

- Estabilización de stablecoins de alto riesgo

- Diferenciar los tokens regulados (como PayPal USD, Circle USDC)

- Podría forzar a las monedas estables offshore/algo (como USDT, crvUSD) a salir de los intercambios de EE. UU.

- Incertidumbre en la distribución de beneficios

- No se ha aclarado si se permite al emisor distribuir los ingresos de las reservas de bonos del gobierno (rendimiento de T-bills) a los tenedores.

- Este será un factor clave que influirá en la adopción por parte de las instituciones.

Stablecoins: Dólares europeos digitales (Digital Eurodollars)

Las stablecoins están resurgiendo silenciosamente como la transformación del eurodólar de la década de 1970: se están convirtiendo en un sistema de liquidación offshore, generador de intereses y valorado en dólares, que no está bajo el control de las autoridades monetarias soberanas. Pero a diferencia del eurodólar, las stablecoins poseen programabilidad, composabilidad e interoperabilidad global.

La combinación de esta innovación tecnológica con una regulación clara ha convertido a las stablecoins en una infraestructura de efectivo programable “de soberanía ligera” similar al dólar. Con un diseño regulador adecuado, las stablecoins podrían convertirse en la forma de globalización financiera más escalable desde SWIFT.

Evolución de los escenarios de aplicación

Las stablecoins se crearon inicialmente para optimizar funciones nativas de criptomonedas: comercio neutral en el mercado, staking de colateral y arbitraje entre intercambios. Esta fase está a punto de concluir. La nueva era se centrará en aplicaciones del mundo real:

- Ahorro y pagos en mercados emergentes: en economías con alta inflación, las stablecoins en dólares se están convirtiendo en un sustituto digital de los depósitos bancarios. Obtener dólares a través de stablecoins suele ser más confiable que depender del sistema bancario local.

- Remesas transfronterizas: Los trabajadores de Filipinas, Nigeria y México han comenzado a utilizar stablecoins para eludir los canales de remesas tradicionales con altas tarifas y lentas liquidaciones.

- Equivalentes de efectivo tokenizados: en mercados desarrollados, USDC, sUSDe y otras stablecoins reguladas funcionarán como fondos de mercado monetario tokenizados, ofreciendo un rendimiento anual del 4-8% mientras mantienen la liquidez intradía y una interfaz programable orientada a plataformas fintech.

La apariencia de las monedas estables del futuro

Las stablecoins del futuro no solo son activos criptográficos, sino que también son equivalentes de efectivo programables, que generan intereses y soportan interacciones a través de API, capaces de operar en múltiples blockchains y jurisdicciones. Su función es similar a la de los fondos de mercado monetario tokenizados, y su diseño busca minimizar la confianza y permitir transferencias instantáneas. Con la mejora de los marcos regulatorios y la aceleración de la adopción empresarial, creemos que las stablecoins evolucionarán de un empaquetado digital del dólar a una infraestructura de efectivo interoperable a nivel global, y podrían desafiar a SWIFT como la capa de liquidación global de moneda nativa de Internet.