Autor: 100y Fuente: Four Pillars Traducción: Shan Oppa, Jinse Finance

Puntos clave

- El 5 de junio de 2025, el emisor de USDC, Circle, logró su salida a bolsa en la Bolsa de Nueva York, inyectando nueva vitalidad a la industria de las stablecoins. Gracias al entorno político amigable con las criptomonedas en Estados Unidos, Circle ha atraído la atención de numerosos inversores con su estrategia de productos de integración vertical.

- Con la explosiva atención hacia Circle, la gente naturalmente comienza a buscar al próximo ganador bajo el Acta GENIUS. Hay un protocolo de stablecoin que tiene una sensación familiar con Circle y está liderando la industria con una estrategia similar: Frax Finance.

- Frax Finance es un protocolo de stablecoin que emite la stablecoin frxUSD, conforme a la Ley GENIUS. Va más allá de la simple emisión, posicionándose como un sistema operativo de stablecoin, proporcionando FraxNet (un frontend que facilita el uso de frxUSD) y Fraxtal (una blockchain de alto rendimiento que respalda frxUSD).

- Los tres componentes principales del sistema financiero son el dinero, el front-end y el back-end. Desde la perspectiva del desarrollo de la industria financiera, los sistemas back-end que son ineficientes hoy en día se están trasladando gradualmente a la blockchain. En esta tendencia, los sistemas basados en stablecoins también incluyen tres componentes: stablecoins, front-end y red blockchain. Frax Finance es uno de los pocos proyectos que construyen simultáneamente estos tres elementos, presentando una dirección de desarrollo de integración vertical.

- Frax Finance se encuentra en un importante punto de inflexión para comenzar un nuevo capítulo. Desde el liderazgo político del fundador al moldear el borrador original de la “Ley GENIUS”, hasta la visión de productos de integración vertical lograda a través de un sistema operativo de stablecoin, y la transformación radical del protocolo a través de la actualización Polaris, Frax Finance está más preparado que nadie para el futuro imaginado por la “Ley GENIUS”.

1. ¿Cuál es el secreto del éxito del debut de “Circle”?

1.1 La victoria en la industria de las stablecoins

Fuente: CNBC

El 5 de junio de 2025, Circle se cotiza en la Bolsa de Valores de Nueva York (NYSE) con el símbolo de acciones CRCL. El precio de emisión de la OPI se fijó en 31 dólares por acción, superior al rango inicialmente esperado de 27-28 dólares, recaudando aproximadamente 1.1 mil millones de dólares. En el primer día de negociación, el precio de apertura y el precio de cierre de Circle fueron de 69 dólares y 83 dólares, respectivamente, y hasta el 25 de agosto de 2025, el precio de las acciones es de aproximadamente 135 dólares. Esto convierte a Circle en uno de los casos de OPI más exitosos.

La salida a bolsa de Circle en la Bolsa de Nueva York significa mucho más que eso, es en sí misma un hito. Sumado a la aprobación de la Ley GENIUS, la relajación de la regulación por parte de la Comisión de Valores de EE. UU. (SEC) y la actitud favorable del gobierno de Trump hacia las criptomonedas, esto marca el momento en que las empresas de criptomonedas pueden ingresar al mercado financiero tradicional. Además, la explosiva reacción del mercado público hacia Circle también ha reforzado la confianza en el desarrollo próspero de la infraestructura de stablecoins en el ámbito financiero tradicional.

En otras palabras, la salida a bolsa de Circle no solo es un éxito para la empresa en sí, sino también una victoria para toda la industria de las stablecoins.

1.2 Estrategia de integración vertical de Circle

Fuente: Circle

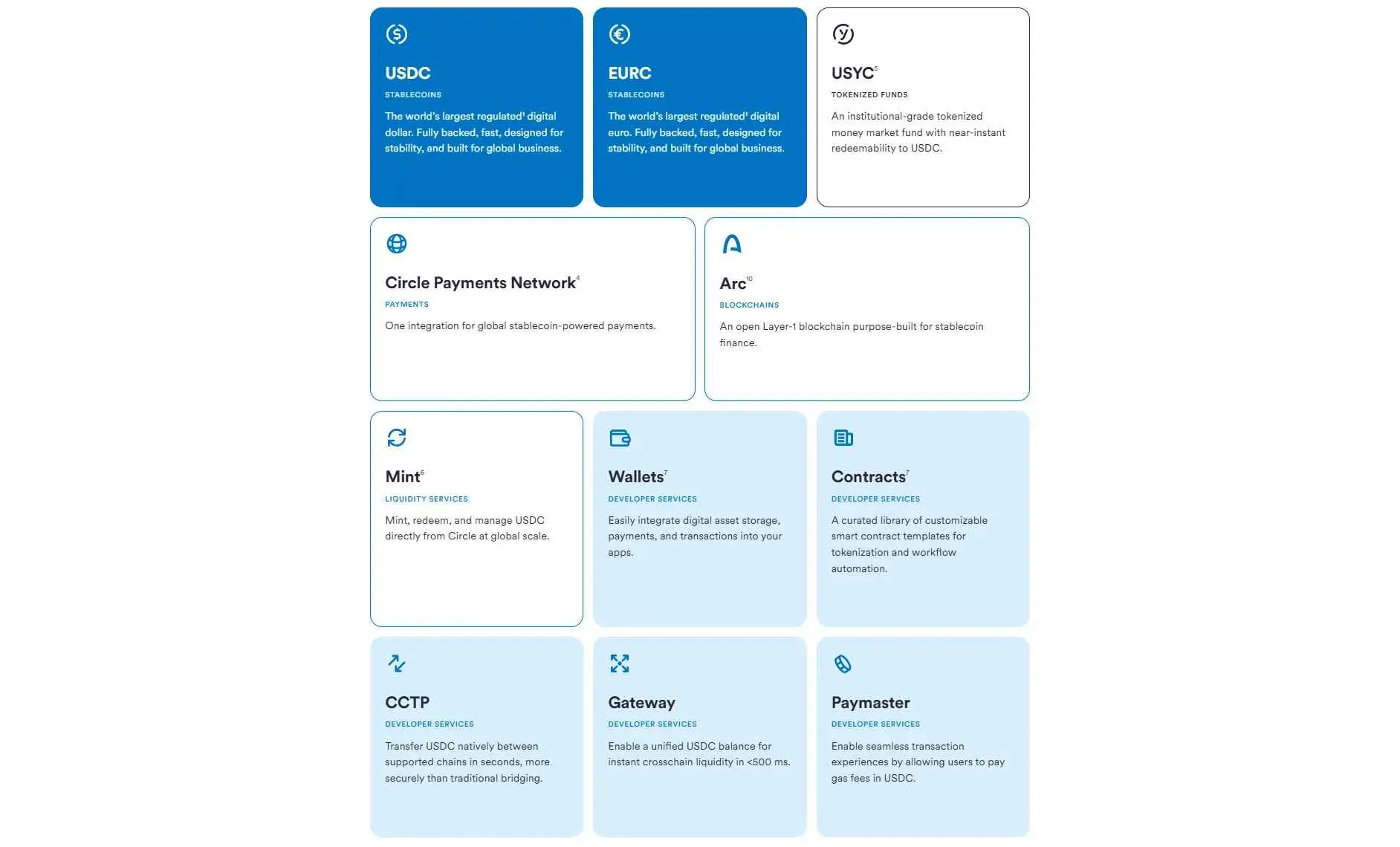

Circle es uno de los mayores emisores de stablecoins del mundo, ofreciendo USDC vinculado al dólar y EURC vinculado al euro. Además, Circle se compromete a construir un nuevo sistema financiero basado en Internet, ofreciendo una amplia gama de productos, como:

- Red de pagos Circle (CPN): El estándar de transferencias de fondos global de Circle, diseñado para ser una alternativa basada en blockchain a SWIFT. Las instituciones financieras y empresas que utilizan CPN pueden procesar de manera eficiente las remesas y liquidaciones transfronterizas a través de la infraestructura de Circle y diversas cadenas de bloques públicas. Para más información, consulte “CPN: Hacia un SWIFT nativo digital”.

- Circle Mint: Circle Mint está integrado con redes bancarias tradicionales (como transferencias y SEPA), permitiendo a empresas y usuarios institucionales acuñar USDC y EURC al instante, y canjearlo por moneda fiduciaria a una tasa de 1:1. Es importante señalar que Circle Mint es el único canal oficial para la emisión directa de USDC.

- Circle Wallets: un servicio SDK de billetera que permite a las empresas de Web2 integrar fácilmente billeteras basadas en blockchain en sus servicios. Además de las funciones básicas de billetera, también ofrece abstracción de cuentas, seguridad basada en MPC, nodos RPC para la difusión de transacciones, opciones de cumplimiento, soporte multichain, entre otras funciones.

- CCTP: Dado que USDC se emite de forma nativa en más de 20 redes, puede haber fragmentación de liquidez. El protocolo de mensajería entre cadenas de Circle, CCTP, permite la transferencia segura de USDC entre diferentes blockchains a través de un mecanismo de “quema-minado”.

- Circle Paymaster: Circle basado en la funcionalidad de abstracción de cuentas ERC-4337. Los usuarios no necesitan usar ETH para pagar las tarifas de la blockchain, Circle Paymaster permite a los usuarios pagar las tarifas con USDC o recibir patrocinio de tarifas, lo que permite transacciones sin gas.

- USYC: A finales de 2024, Circle adquirió al emisor de USYC, Hashnote, y lo incorporó a su línea de productos. USYC es un fondo de mercado monetario tokenizado compuesto por bonos del tesoro de EE. UU. y acuerdos de recompra inversa. Los clientes institucionales que posean USYC pueden obtener rendimientos estables en cadena, y el token también se puede utilizar como colateral para márgenes en intercambios como Deribit y Binance.

- Arc: Arc fue lanzado en agosto y es la red L1 de Circle enfocada en USDC, que utiliza un algoritmo de consenso de alto rendimiento, con el objetivo de lograr un uso eficiente y sin interrupciones de USDC. Para más detalles, consulte “Circle lanza Arc: una estrategia similar pero diferente a Tether.”

De esta manera, Circle no solo emite stablecoins, sino que también ha construido una infraestructura que permite a instituciones y minoristas utilizar stablecoins con facilidad. Esta infraestructura abarca la emisión, la infraestructura de billeteras, puentes entre cadenas, redes Layer1, funciones de abstracción de cuentas y soluciones para instituciones, siendo un ejemplo de integración vertical de estrategia de producto.

Desde la perspectiva de la experiencia del usuario, la gama de productos de Circle destaca sus ventajas. Imagina una empresa que utiliza los productos de Circle: puede acuñar e intercambiar USDC instantáneamente en una proporción de 1:1 a través de Circle Mint; incluso si los clientes no están familiarizados con Web3, pueden acceder fácilmente a las funciones de stablecoin a través de Circle Wallets, Paymaster y CCTP; utilizando la blockchain Arc para lograr el uso de USDC más fluido y eficiente; y confiando en CPN para llevar a cabo transacciones y liquidaciones con otras instituciones financieras y empresas.

El núcleo de las stablecoins no es la emisión, sino la utilidad. Aunque es crucial emitir stablecoins de manera segura a través del diseño de colateral y marcos regulatorios, la emisión carece de sentido sin casos de uso prácticos. La hoja de ruta de productos verticalmente integrada de Circle sienta las bases para la amplia aplicación de stablecoins en el mundo real y en el ecosistema en cadena.

1.3 Circle por qué está siendo observado

Entonces, ¿por qué Circle ha podido recibir tal atención en la industria de blockchain e incluso en el mercado financiero tradicional? Además de los factores del producto, el entorno político actual y el modelo de negocio de Circle también han jugado un papel importante:

- Aprobación de la Ley GENIUS: La Ley GENIUS es la primera ley federal de EE. UU. que regula explícitamente las stablecoins en dólares, y tiene el impacto más directo no solo en Circle, sino en toda la industria de stablecoins. Esta ley establece el estatus legal de las stablecoins, las obligaciones de los emisores y los requisitos de protección al consumidor. Proporciona una base legal para que las instituciones y empresas estadounidenses emitan stablecoins. De hecho, los principios operativos internos de Circle se han codificado como estándares legales, otorgando a Circle legitimidad y cumplimiento.

- La política amigable con las criptomonedas del gobierno de Trump: incluso antes de su toma de posesión, el gobierno de Trump anunció un fuerte apoyo a las criptomonedas. El 30 de julio de 2025, el grupo de trabajo sobre mercados de activos digitales de la presidencia del gobierno de Trump publicó un informe de políticas sobre criptomonedas de 160 páginas de extensión. Este informe presentó una hoja de ruta específica destinada a posicionar a Estados Unidos como la capital mundial de las criptomonedas.

- Comisión de Bolsa y Valores de los EE. UU. ( SEC ): El nuevo presidente de la SEC, Paul Atkins (, también apoya las criptomonedas, y en comparación con Gary Gensler ), su postura regulatoria es mucho más laxa. Tras la publicación de la hoja de ruta de políticas de criptomonedas de la Casa Blanca, la SEC anunció rápidamente un plan llamado “Proyecto Cripto” (, que tiene como objetivo hacer que la regulación de la industria de criptomonedas de EE. UU. sea más clara.

- Cuota de mercado: Circle ha emitido la segunda stablecoin más grande del mundo, USDC. Actualmente, el suministro de USDC es de aproximadamente 63 mil millones de dólares, lo que representa alrededor del 30% del total del mercado de stablecoins. Dado que USDT no puede cumplir con las disposiciones de la Ley GENIUS debido a su composición de colateral, USDC es hasta ahora la stablecoin compliant más grande bajo la regulación estadounidense.

- Modelo de negocio: Los principales ingresos de Circle provienen de la gestión de reservas de USDC a través de bonos del gobierno, acuerdos de recompra y herramientas similares. En el segundo trimestre de 2025, Circle obtuvo ingresos de 658 millones de dólares, con un EBITDA ajustado de 126 millones de dólares, lo que muestra una estructura de ingresos muy atractiva y un sólido margen operativo.

El actual entorno político en Estados Unidos proporciona un excelente contexto para que Circle gane atención, al mismo tiempo que sienta las bases para el rápido crecimiento de toda la industria de las stablecoins.

) 1.4 Inversores de Corea del Sur, ¡LFG!

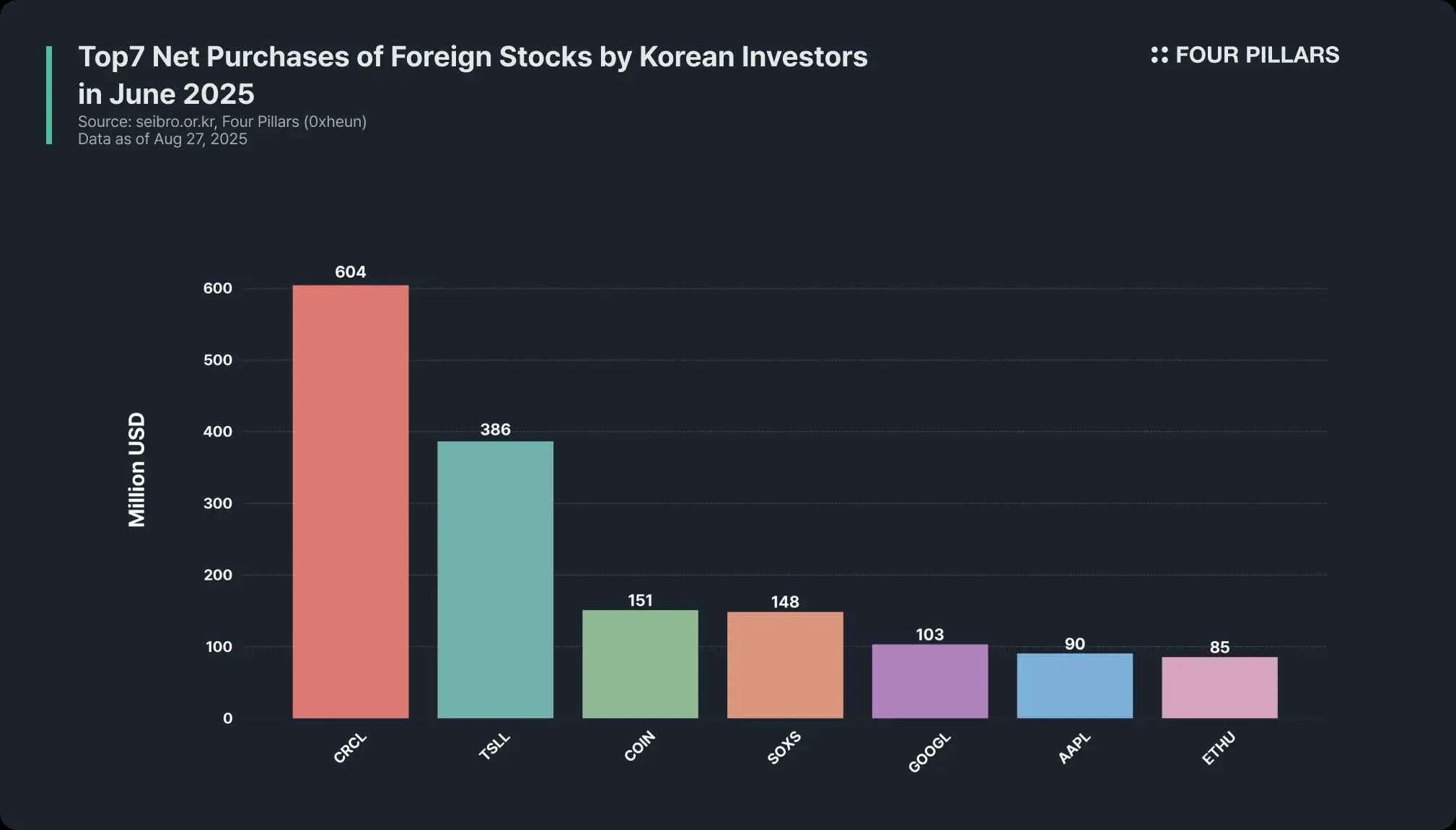

Es interesante notar que Circle no solo tiene una gran popularidad en Estados Unidos, sino también en otros países. De hecho, en el ranking de las acciones extranjeras más compradas por los surcoreanos en junio de 2025, Circle (CRCL) se posicionó en primer lugar con más de 600 millones de dólares en compras netas. Esta transacción es 1.6 veces la del segundo lugar, el ETF 2X de Tesla, y 4 veces la de Coinbase, muy por encima de Alphabet (100 millones de dólares) y Apple (90 millones de dólares).

¿Por qué Circle ha generado tanto interés en Corea del Sur? Por supuesto, muchos inversores coreanos están comerciando activamente con acciones de EE. UU., pero la razón más profunda es que el propio mercado coreano está experimentando una ola de interés por las stablecoins. En junio de 2025, el presidente Lee Myung-bak asumió el cargo y anunció un fuerte apoyo a la legalización de las stablecoins. Esto se convirtió en un poderoso detonante del interés de los coreanos por la industria de las stablecoins.

Por supuesto, debido a las estrictas leyes de divisas, la postura conservadora del banco de Corea y el tamaño relativamente pequeño del mercado de bonos a corto plazo, Corea todavía enfrenta muchos obstáculos antes de la legalización completa de las stablecoins en won. Sin embargo, cada vez que una empresa o institución específica solicita una marca relacionada con stablecoins, su precio de acción se dispara, lo que indica que el interés en las stablecoins no solo abarca la industria de blockchain, sino que también se extiende a los inversores del mercado de valores en general.

2. Buscar al próximo ganador de la ley GENIUS

2.1 ¿Quién será el próximo CRCL?

Con el exitoso debut de Circle en el mercado, la compañía y los inversores naturalmente han centrado su atención en la industria de las stablecoins, comenzando a buscar qué empresas y protocolos podrían beneficiarse más de la ley GENIUS después de Circle. Coinbase se menciona a menudo como un beneficiario, ya que Circle comparte casi la mitad de sus ingresos por reservas de USDC con Coinbase. En el segundo trimestre de 2025, los ingresos totales por reservas de Circle fueron de 634 millones de dólares, de los cuales más de la mitad, es decir, 332.5 millones de dólares, se pagaron a Coinbase.

Además de empresas que se benefician indirectamente como Coinbase, ¿hay alguna empresa que cotiza en bolsa como Circle que pueda emitir directamente stablecoins que cumplan con la ley GENIUS y beneficiarse de ello? Lamentablemente, no hay ninguna. Entre las empresas que cotizan en la bolsa estadounidense, ninguna emite stablecoins que cumplan directamente con la ley GENIUS. Paxos, el segundo emisor de stablecoins más grande de Estados Unidos, sigue siendo una empresa privada.

( 2.2 Oportunidades en la cadena

Incluso si no hay “el próximo Circle” en el mercado de valores, no hay necesidad de decepcionarse. Porque todavía hay protocolos de stablecoin en la cadena que están emitiendo stablecoins en dólares que cumplen con la ley GENIUS. Actualmente, solo hay dos protocolos en el mercado que están tratando de emitir stablecoins conformes: Ethena y Frax Finance.

![LPWI0Pva0LNB8W3HhXgmKnJZS4EhGZkWdMfJNgP1.png])https://img-cdn.gateio.im/webp-social/moments-77f0ea5a9e8c919e593d90db0a293efe.webp “7396723”(

Ethena ofrece dos tipos de stablecoins: USDe y USDtb. USDe no cumple con la ley GENIUS, ya que su reserva depende de posiciones de cobertura neutra en el mercado de futuros. La reserva de USDtb está compuesta por el fondo MMF BUIDL y stablecoins. Más importante aún, la emisión de USDtb se realizó anteriormente en las Islas Vírgenes Británicas, y en julio de 2025 se trasladará a ser emitida a través de Anchorage Digital Bank, preparándose así para cumplir con la ley GENIUS.

La stablecoin emitida por Frax Finance es frxUSD, cuya reserva está compuesta por varios tokens MMF valorados en dólares y tokens de fondos de bonos del gobierno de EE. UU. Cabe destacar que el fundador de Frax Finance, Sam Kazemian, es una de las figuras clave en la promoción de la legislación del proyecto de ley GENIUS.

En marzo de este año, Sam se reunió con la coautora de la ley GENIUS, la senadora Cynthia Lummis, y proporcionó sugerencias y apoyo durante el proceso de redacción, sentando las bases para el marco legal del dólar digital.

A diferencia de otros protocolos, Frax Finance no solo ha construido productos que impulsan su propio negocio, sino que también participa activamente en discusiones regulatorias, colaborando estrechamente con los legisladores para desarrollar un marco regulatorio conjunto. Este es un típico modelo de “emprendimiento político”. Debido a que los fundadores participaron personalmente en la redacción del proyecto de ley, la comprensión de Frax Finance sobre el proyecto de ley GENIUS es inigualable, lo que les permite alinear el diseño de frxUSD con la legislación.

3. frxUSD: la primera stablecoin que cumple con la ley GENIUS

![cPL5eQHwDFHa4Juirt935zMyctuKL8ETjqSxpKZs.png])https://img-cdn.gateio.im/webp-social/moments-e99d3964905d6076625b298857ec1fee.webp “7396724”###

3.1 El sistema operativo de stablecoins de Frax

El objetivo de Frax Finance es emitir stablecoins de manera compatible y confiable, y construir una infraestructura escalable para que las stablecoins puedan ser ampliamente utilizadas. Para ello, Frax Finance ha propuesto Stablecoin OS, que incluye tres productos centrales:

- frxUSD: una stablecoin que cumple con la ley GENIUS, y es el activo de liquidez central en el ecosistema de Frax.

- FraxNet: una plataforma donde los usuarios pueden emitir y canjear frxUSD de varias maneras y obtener ingresos estables de la tenencia no custodial de stablecoins en cumplimiento.

- Fraxtal: una blockchain EVM L1 de alto rendimiento construida para frxUSD, utilizando FRAX como token de gas.

Para las stablecoins, la emisión es sin duda importante, pero lo que es más crucial es su uso. Frax Finance no solo emite frxUSD de manera conforme, sino que también ofrece a los usuarios una interfaz llamada FraxNet, que permite el uso conveniente de frxUSD, al mismo tiempo que ha construido una cadena ecológica llamada Fraxtal, diseñada específicamente para frxUSD.

En esta estructura, frxUSD desempeña el papel de “moneda”, FraxNet equivale a “tecnología financiera y banca”, y Fraxtal es el “back-end” del sistema financiero. La colaboración de los tres se convierte en el motor central del ecosistema de frxUSD.

Además, Frax Finance también ofrece Fraxswap (intercambio), Fraxlend (préstamos), frxETH (protocolo de staking líquido de Ethereum) y otros servicios, construyendo así un ecosistema completo de stablecoins y DeFi.

( 3.2 frxUSD: la primera stablecoin que cumple con la ley GENIUS

![Hk8mTdac6AFC5YY29SuCSC3iQ7eWThlmw6l5NmTb.png])https://img-cdn.gateio.im/webp-social/moments-b76ce97c2f044903d782326927e91296.webp “7396726”###

Sam Kazemian, fundador de Frax Finance, participó en la redacción de la ley GENIUS, por lo que él y su equipo tienen un profundo entendimiento de la misma. Basándose en esta especialización regulatoria, Frax Finance comenzó oficialmente a emitir frxUSD en febrero de este año, una stablecoin que cumple con los requisitos de cumplimiento. Entonces, ¿qué tipo de stablecoin se considera conforme? ¿frxUSD realmente cumple con la ley GENIUS?

El texto completo de la ley GENIUS se puede consultar fácilmente en línea, aquí solo se resumen los puntos clave:

(Además de los siguientes términos, la ley también aborda requisitos como auditorías contables externas, coeficientes de capital, cumplimiento de la normativa contra el lavado de dinero y prioridades de pago en caso de quiebra, que pertenecen a las operaciones internas y no se desarrollarán aquí.)

3.2.1 Cualificación de emisión

Solo los emisores calificados dentro de los Estados Unidos pueden emitir monedas estables, que se dividen en tres tipos:

- Subsidiaria de un banco o cooperativa de crédito;

- Instituciones aprobadas por la OCC (Oficina del Contralor de la Moneda);

- Instituciones aprobadas por los organismos reguladores financieros estatales.

A través de la propuesta de gobernanza FIP-432, todas las responsabilidades relacionadas con la emisión de frxUSD, la gestión de reservas y el cumplimiento se transfieren a FRAX Inc.. FRAX Inc. es una empresa registrada en el estado de Delaware, EE. UU., que debe obtener la aprobación de la OCC o de las autoridades reguladoras financieras estatales para emitir monedas estables en cumplimiento. Actualmente, FRAX Inc. está solicitando una licencia para la emisión de monedas estables.

3.2.2 Requisitos de reserva

La ley GENIUS establece como requisito central para las reservas el 1:1 colateral completo. Es decir: la cantidad total de monedas estables emitidas debe estar respaldada por reservas en igual cantidad. Los activos de reserva se limitan a los siguientes activos de alta liquidez:

- Efectivo estadounidense o saldo en cuenta de la Reserva Federal

- Depósitos a la vista, depósitos retirables o depósitos en custodia con acciones de cooperativas de crédito

- Bonos del Tesoro de EE. UU. con un vencimiento restante o original de no más de 93 días

- Participación en repos overnight por parte del emisor como vendedor (garantía de bonos del gobierno con un plazo restante ≤93 días)

- Operación de recompra inversa nocturna en la que participa el emisor como comprador (garantía en forma de bonos del Tesoro de EE. UU.)

- Registro de fondos del mercado monetario del gobierno, o valores que solo poseen los activos mencionados registrados bajo la Ley de Sociedades de Inversión de 1940.

- Emitidos directamente por el gobierno federal de EE. UU., otros activos que tienen liquidez y estabilidad similares a los activos mencionados anteriormente.

- La forma tokenizada de los activos mencionados

Las reservas de frxUSD están compuestas completamente por activos tokenizados, que incluyen principalmente:

- USTB: versión tokenizada del fondo de bonos del Tesoro a corto plazo emitido por Superstate

- BUIDL: versión tokenizada del fondo de liquidez en dólares emitido por BlackRock

- WTGXX: Versión tokenizada del fondo del mercado monetario gubernamental emitido por WisdomTree.

- USDB: Una stablecoin emitida por Bridge (Stripe ha adquirido Bridge)

- USDC: una stablecoin emitida por Circle

Por lo tanto, los activos de reserva de frxUSD cumplen con los requisitos de la ley GENIUS y han logrado un sobre 100% de colateralización, asegurando su estabilidad.

3.2.3 ¿Distribución de beneficios?

De acuerdo con la ley GENIUS, los emisores de monedas estables no pueden pagar a los usuarios intereses simplemente por poseer o utilizar monedas estables. Esta disposición tiene como objetivo evitar que se malinterpreten como depósitos o activos de inversión, asegurando la estabilidad financiera.

Por lo tanto, los titulares de frxUSD no pueden ganar intereses solo por poseerlo. Pero si los usuarios mantienen frxUSD dentro de FraxNet, pueden obtener un rendimiento estable generado por los bonos. A primera vista, esto parece violar la ley, pero en realidad no lo hace. La razón es que:

- No es el emisor quien paga los intereses, sino la plataforma de distribución.

- FraxNet es operado por Frax Network Labs Inc., que es una entidad registrada en Delaware independiente del emisor.

Por lo tanto, solo los usuarios que mantengan frxUSD dentro de FraxNet podrán obtener beneficios. Los usuarios que almacenen frxUSD en billeteras personales como MetaMask o en intercambios no podrán obtener intereses.

Este modelo no es exclusivo de Frax, USDC de Circle y PYUSD de PayPal también lo son. Coinbase paga aproximadamente un 4.1% de interés a los usuarios de USDC en su aplicación, mientras que PayPal paga alrededor de un 3.7% de interés a los usuarios de PYUSD. Esto es posible porque Coinbase y PayPal son entidades legales diferentes de los emisores Circle y Paxos.

4. FRAX sigue los pasos de CRCL: parecido, pero ligeramente diferente

![]###https://img-cdn.gateio.im/webp-social/moments-42572f1866b4313886401cd8153f0e62.webp(

Hasta ahora, hemos aprendido cómo Circle logró salir a bolsa y explorado el frxUSD de Frax Finance. Pero, un momento, ¿tuviste una sensación de déjà vu al leer sobre Frax Finance? La dirección en la que Frax Finance construye su ecosistema de stablecoins es muy similar a la de Circle.

) 4.1 La primera sensación de déjà vu: dinero

El primer lugar de familiaridad se refleja en la forma en que se emiten las stablecoins. Circle y Frax Finance están comprometidos a emitir stablecoins que cumplan con la Ley GENIUS, las cuales están respaldadas por reservas compuestas de efectivo, bonos del Tesoro de EE. UU. a corto plazo y acuerdos de recompra. Estas stablecoins pueden mantener un valor estable y servir como lubricante para la próxima generación del sistema financiero.

En términos de cómo se utiliza el ingreso por intereses de las reservas, Frax Finance puede tener más espacio que Circle para construir un ciclo virtuoso dentro de su ecosistema. Todos los ingresos por intereses de las reservas de USDC pertenecen a Circle, mientras que los ingresos por intereses de las reservas de frxUSD se utilizan para los poseedores de frxUSD de FraxNet y para las operaciones del equipo, y la parte restante se distribuye a los stakers de FRAX, es decir, a los poseedores del token central del ecosistema de Frax.

Esta estructura significa que con la emisión de más frxUSD, el ecosistema Frax sigue desarrollándose, lo que a su vez aumenta la emisión de frxUSD, formando un ciclo de retroalimentación positiva.

( 4.2 Segundo conocido: front-end

Circle ofrece una interfaz de usuario de alta calidad que permite a los titulares de USDC utilizar fácilmente su stablecoin, como 1) Circle Mint, que permite emitir e intercambiar fácilmente, 2) Circle Wallet, que facilita la integración de la billetera, y 3) Circle Gateway, que gestiona saldos en múltiples cadenas.

![])https://img-cdn.gateio.im/webp-social/moments-74b4356b99bc70576b675be2e7dc904c.webp(

Fuente: FraxNet

Igualmente, Frax Finance ofrece una interfaz fácil de usar llamada FraxNet, que permite a los titulares de frxUSD acceder fácilmente a diversas actividades financieras:

- Emisión de múltiples activos: los usuarios no solo pueden emitir frxUSD utilizando stablecoins como USDC, USDT, PYUSD y USDB, sino que también pueden emitir a través de transferencias bancarias e incluso tokens RWA como USTB y WTGXX. Esto es similar a Circle Mint.

- Billetera integrada: los usuarios pueden iniciar sesión en FraxNet utilizando cuentas como Google, y el sistema creará automáticamente una billetera de blockchain para ellos. Incluso los usuarios que no están familiarizados con blockchain pueden acceder fácilmente a frxUSD. Esto es similar a la billetera de Circle.

- Tablero: FraxNet proporciona un tablero que muestra de manera clara varios activos a través de múltiples redes y permite transferencias fáciles. Esto es similar a Circle Gateway.

- Ingresos pasivos: los usuarios que mantienen frxUSD en FraxNet pueden obtener automáticamente ingresos por intereses de bonos estables. Al igual que los usuarios que mantienen USDC en la aplicación de Coinbase pueden obtener rendimientos, Frax Finance también ofrece ingresos por intereses a los tenedores de frxUSD en FraxNet.

Aunque la emisión de múltiples activos o los ingresos pasivos son realmente muy poderosos, las cuatro funciones mencionadas anteriormente también son consideradas como la base esencial de los servicios financieros modernos. FraxNet va un paso más allá, con el objetivo de ofrecer productos y experiencias de usuario de integración vertical más robustos que Circle Mint a través de la siguiente hoja de ruta.

- Tarjeta Visa virtual: El plan FraxNet se asocia con Stripe y Bridge para lanzar una tarjeta Visa virtual que conecta con la red de Visa. Esto permitirá a los usuarios utilizar activos de FraxNet para realizar pagos en el mundo real.

- Cuenta bancaria virtual: Frax Finance está colaborando con Lead Bank para ofrecer a cada usuario una cuenta bancaria virtual, que permite realizar depósitos y retiros a través de la red bancaria tradicional. La integración con la infraestructura existente puede mejorar la experiencia de incorporación del usuario.

- FraxNet Móvil: En 2026, FraxNet lanzará una aplicación que permitirá a los usuarios acceder fácilmente a FraxNet a través de sus teléfonos móviles, brindándoles una experiencia bancaria móvil completa.

El objetivo del protocolo de emisión de stablecoins no es solo proporcionar servicios simples de billetera, comercio, monitoreo y oportunidades de ingresos, sino construir un ciclo completo de interacción del usuario apoyando tarjetas, bancos y servicios móviles que se pueden aplicar en la vida real.

) 4.3 El tercer lugar familiar: backend

En el sistema financiero, el backend y el frontend son igualmente importantes. No importa cuán amigable sea el frontend, si la eficiencia del backend, donde realmente fluyen los fondos, es baja, no se podrá ofrecer una buena experiencia al usuario.

Para lograr este objetivo, Frax Finance lanzó su propia red de blockchain de alto rendimiento, Fraxtal, en febrero de 2024. Fraxtal está diseñado para optimizar el ecosistema de Frax, con el objetivo de convertirse en la órbita de frxUSD.

De hecho, proporcionar un backend optimizado para su ecosistema ha convertido a Frax Finance en un pionero de la industria. Tras Fraxtal, muchos proyectos de stablecoins han comenzado a lanzar blockchains optimizadas para sus stablecoins:

- Converge: Ethena está colaborando con Securitize para desarrollar la blockchain de alto rendimiento Converge, con el objetivo de conectar DeFi y las finanzas tradicionales en torno a ENA y USDe.

- Stablecoins y Plasma: Tether ha realizado inversiones estratégicas en stablecoins y Plasma, que son redes de blockchain específicamente diseñadas para transferencias y pagos de USDT.

- Arc: Circle ha lanzado recientemente su propia blockchain Arc, optimizada para USDC.

Al final, Frax Finance previó la dirección del desarrollo de la industria. El lanzamiento de Fraxtal no es solo otro lanzamiento de blockchain, sino un paso pionero hacia el futuro de la infraestructura financiera.

4.4 Estabilidad de tres en uno de monedas estables

![]###https://img-cdn.gateio.im/webp-social/moments-1eaed020cda5483755fa5545072f8833.webp(

Los tres elementos fundamentales del sistema financiero actual son el dinero, el front-end y el back-end. La razón por la que podemos realizar actividades económicas con facilidad es porque las empresas de tecnología financiera proporcionan un front-end conveniente que nos conecta con los complejos back-ends de pagos, valores, remesas, etc.

Desde la perspectiva del desarrollo de la industria financiera, el backend complejo e ineficiente de hoy en día irá gradualmente hacia la transición a la blockchain. En esta tendencia, los tres elementos básicos de un sistema financiero basado en blockchain son las stablecoins, el frontend y la red blockchain. Esta es la trinidad de las stablecoins, y Frax Finance es uno de los pocos proyectos que construyen simultáneamente estos tres elementos, mostrando una dirección de desarrollo de integración vertical.

5. Hacia la Estrella del Norte

![])https://img-cdn.gateio.im/webp-social/moments-22e4c56a35136e22e5359707dfc89e72.webp###

Fuente de datos: Frax Finance

Desde marzo de este año, Frax Finance ha estado preparando el “Proyecto GENIUS” y dedicándose a la actualización de Polaris, que transformará adecuadamente el protocolo. Esta actualización incluye el cambio de nombre de los tokens del protocolo original de Frax, FRAX y FXS, a frxUSD y FRAX, respectivamente, la modificación del token Gas de Fraxtal de frxETH a FRAX, así como otros ajustes significativos, como la estructura de incentivos de tokens.

Frax Finance se encuentra en un importante punto de inflexión para abrir un nuevo capítulo. Desde el liderazgo político del fundador en el borrador inicial de la Ley GENIUS, hasta la visión de productos de integración vertical construidos a través de un sistema operativo de stablecoin, y ahora, con la actualización de Polaris, llevando a cabo una transformación integral del protocolo, Frax Finance se está preparando de una manera sin precedentes para el futuro imaginado por la Ley GENIUS.

Algunos podrían pensar que Frax Finance solo está imitando la hoja de ruta de Circle. Sin embargo, la realidad es todo lo contrario. Al lanzar la plataforma frontal integrada FraxNet, así como la blockchain Fraxtal construida específicamente para la infraestructura de backend, Frax Finance demuestra que no solo está al día, sino que también está moldeando activamente la trayectoria de la industria de las stablecoins. Estas innovaciones destacan la posición pionera de Frax Finance, señalando la dirección que podría seguir un ecosistema más amplio en el futuro.

Así como los navegantes solían seguir la Estrella del Norte para orientarse, Frax Finance también está actualizándose a través de la Estrella del Norte para señalar el camino de la industria. No es solo una actualización, sino la creación de un nuevo punto de referencia para toda la industria. Al final, Frax Finance se convertirá en una luz que guía a la industria, como la Estrella del Norte.