Escrito por: SoSo Value

La SEC de EE. UU. aprobó oficialmente el 17 de septiembre el “Estándar de listado general para las acciones de fideicomiso de productos básicos” (Release No. 34-103995). **No se trata de un simple documento técnico, sino de una verdadera “puerta de sistema” — lo que significa que el listado de futuros ETF de criptomonedas pasará de la aprobación caso por caso a un proceso estándar y rápido.

En el contexto de la reciente activación por parte de la Reserva Federal de una nueva ronda de recortes de tasas de interés y el aumento de las expectativas de devaluación del dólar, este avance institucional trae una doble resonancia de “liquidez + institucionalización” para los activos criptográficos, convirtiéndose en uno de los eventos regulatorios más emblemáticos del mercado de criptomonedas este año.

En este artículo, responderemos a las siguientes preguntas:

- ¿Qué han cambiado las nuevas regulaciones, y qué impacto traerán?**

- ¿Cuáles criptomonedas se beneficiarán primero, ¿qué monedas tienen más probabilidades de obtener la aprobación de ETF de spot primero?

- ¿Qué deben tener en cuenta los inversores? En el contexto de la implementación de nuevas regulaciones y la reestructuración de la lógica de migración de capital, ¿cómo pueden los inversores comunes aprovechar las oportunidades y controlar los riesgos?

¿Qué ha cambiado en los estándares generales? Pasando de "¿se permite?"** a "¿cómo regular?"

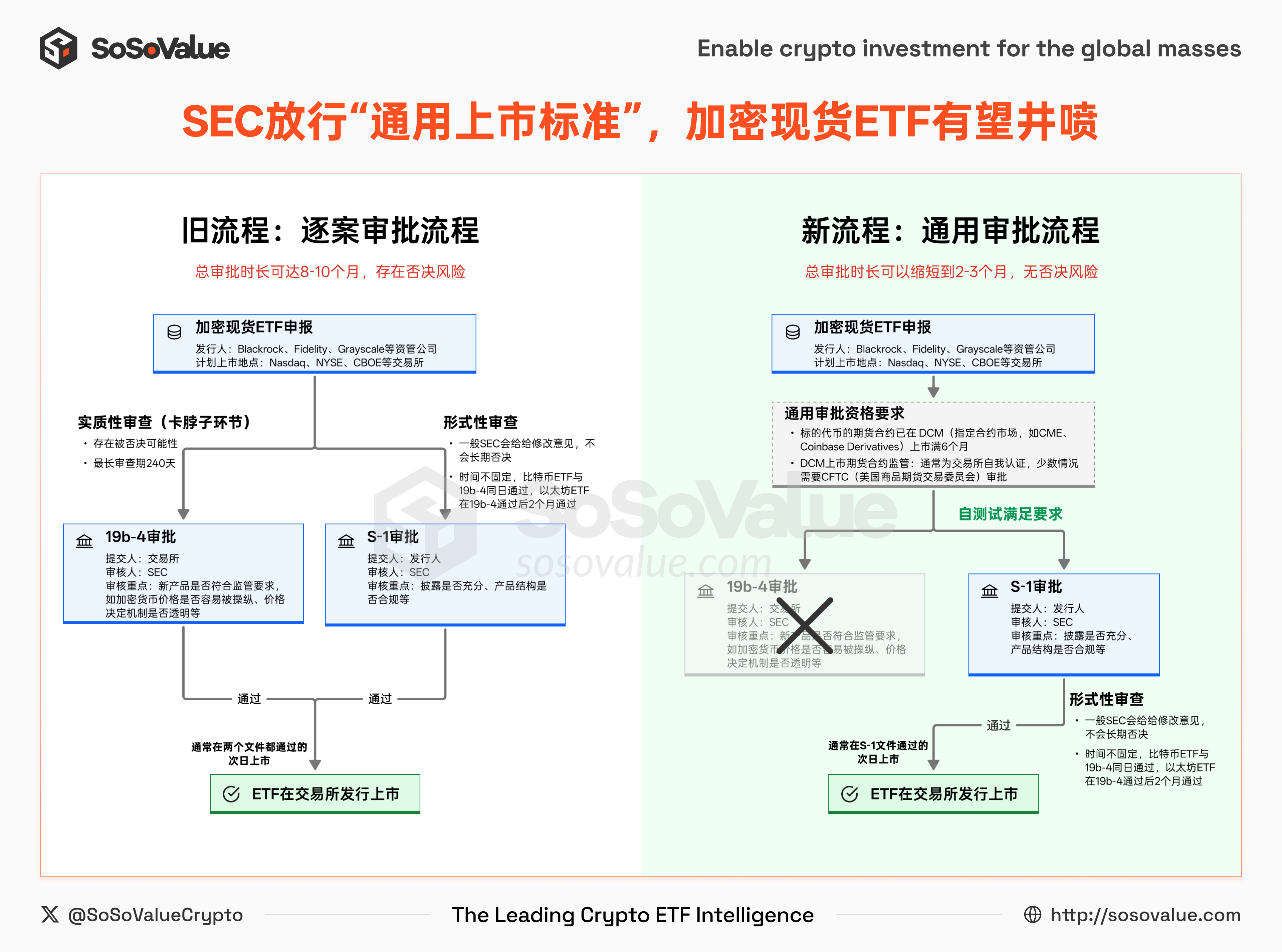

Antes de la publicación de estas nuevas regulaciones, los ETF de criptomonedas al contado deben pasar por un proceso de aprobación caso por caso, superando dos umbrales de aprobación:

- 19b-4 Aprobación de cambios en las reglas —— La bolsa solicita a la SEC la modificación de las reglas de la bolsa, lo que implica una aprobación sustancial, y existe la posibilidad de que sea rechazada por la SEC.

- S-1 Aprobación del prospecto —— Presentado por el emisor del ETF para la aprobación de la SEC, revelando detalles sobre la estructura del fondo, el administrador, las tarifas, etc., con un enfoque más en la revisión formal.

Este modo de aprobación dual no solo es un proceso largo, sino que a menudo se ve ralentizado por juegos políticos y diferencias de cumplimiento. Por ejemplo, el ETF de Bitcoin al contado, que experimentó una avalancha de solicitudes en 2021, fue rechazado por la SEC en la etapa 19b-4 durante 21-22. De mayo a julio de 2023, un nuevo lote de solicitudes fue presentado nuevamente, y finalmente, hasta el 10 de enero de 2024, los documentos 19b-4 y S-1 fueron aprobados el mismo día, pasando por casi 8 meses de tira y afloja.

Sin embargo, la SEC aprobó el 17 de septiembre de 2025 los “estándares generales de cotización” que trajeron cambios fundamentales. Este estándar establece que los productos ETF que cumplen con los requisitos no necesitan presentar solicitudes 19b-4 caso por caso, solo deben seguir el proceso de aprobación S-1, lo que reduce significativamente el tiempo y los costos de aprobación.

Un ETF que cumple con los estándares debe satisfacer al menos uno de los siguientes tres caminos:

- Los productos subyacentes ya se han negociado en ISG** (Organización de Supervisión Intermercados)** en mercados miembros, como la Bolsa de Nueva York, Nasdaq, CME, Bolsa de Londres, etc.

- Los contratos de futuros del producto subyacente han estado en DCM** (Mercado de Contratos Designados)** comerciándose de manera continua durante al menos seis meses, y se ha establecido un acuerdo de monitoreo compartido integral (CSSA) entre las bolsas. DCM es una bolsa de cumplimiento autorizada por la CFTC (Comisión de Comercio de Futuros de Commodities de EE. UU.), como CME, CBOT, Coinbase Derivatives Exchange, etc.

- Ya hay ETF listados en las bolsas de valores nacionales de EE. UU., y al menos el 40% de sus activos están asignados a ese producto subyacente.

Dado que la mayoría de los activos criptográficos se consideran “productos”, esta regla está prácticamente diseñada a medida para los ETF de criptomonedas al contado. De estas, la segunda vía es la más viable: siempre que un activo criptográfico tenga contratos de futuros que funcionen durante seis meses en intercambios como CME o Coinbase Derivatives, se puede omitir la etapa de aprobación 19b-4, y su ETF al contado tiene posibilidades de concretarse rápidamente.

Gráfico1*: Proceso de aprobación para la salida a bolsa de nuevos y viejos ETF de criptomonedas (Fuente de datos: SoSoValue )***

En comparación con el antiguo modelo, los cambios traídos por las nuevas regulaciones se reflejan principalmente en dos aspectos:

1**)Ruta de aprobación simplificada:19b-4 ya no es“un obstáculo”****。**

Bajo el antiguo modelo, los ETF de criptomonedas en el mercado spot necesitan completar simultáneamente la doble aprobación de la modificación de la regla 19b-4 y el prospecto S-1, siendo ambas imprescindibles. Así fue con los ETF de Bitcoin y Ethereum en el pasado: el tiempo de revisión de 19b-4 fue de 240 días, convirtiéndose en un factor clave que ralentizó el proceso. Sin embargo, bajo las nuevas regulaciones, siempre que el producto cumpla con los estándares unificados, la bolsa puede ir directamente a la aprobación S-1, eliminando el proceso de negociación repetitiva de 19b-4 y acortando significativamente el ciclo de cotización.

2**)Transferencia del foco de la autoridad de revisión: **CFTC y DCM juegan un papel más crucial.

La revisión de la elegibilidad de los contratos de futuros se está trasladando gradualmente de la SEC al DCM (Mercado de Contratos Designados) y a la CFTC (Comisión de Comercio de Futuros de Materias Primas de EE. UU.). Según el sistema actual, hay principalmente dos formas en que el DCM puede lanzar nuevos contratos:

- Auto-certificación (Self-Certification): DCM solo necesita presentar una declaración propia a la CFTC un día hábil antes de que el contrato entre en funcionamiento; si no hay oposición, el contrato entrará en vigor automáticamente. Esto generalmente requiere que el mercado spot tenga transparencia de precios, liquidez suficiente y que el riesgo de manipulación del mercado sea controlable.

- Aprobación Voluntaria (Voluntary Approval): Si existe una disputa en el contrato, DCM puede solicitar proactivamente la aprobación de la CFTC para obtener una mayor protección legal.

Esto significa que, siempre que el mercado al contado de un tipo de activo criptográfico sea lo suficientemente saludable, DCM tendrá una gran autonomía para impulsar su cotización a futuros. Al mismo tiempo, la revisión de la SEC del S-1 se centra principalmente en si la divulgación de información es suficiente y si la estructura del producto es conforme, siendo más una “revisión formal”.

En general, la SEC está pasando de ser un aprobador caso por caso a un formulador de reglas. La actitud regulatoria también ha cambiado de "¿se permite?" a "¿cómo regular?". En este marco, el lanzamiento de un ETF de criptomonedas al contado será más eficiente y estandarizado.

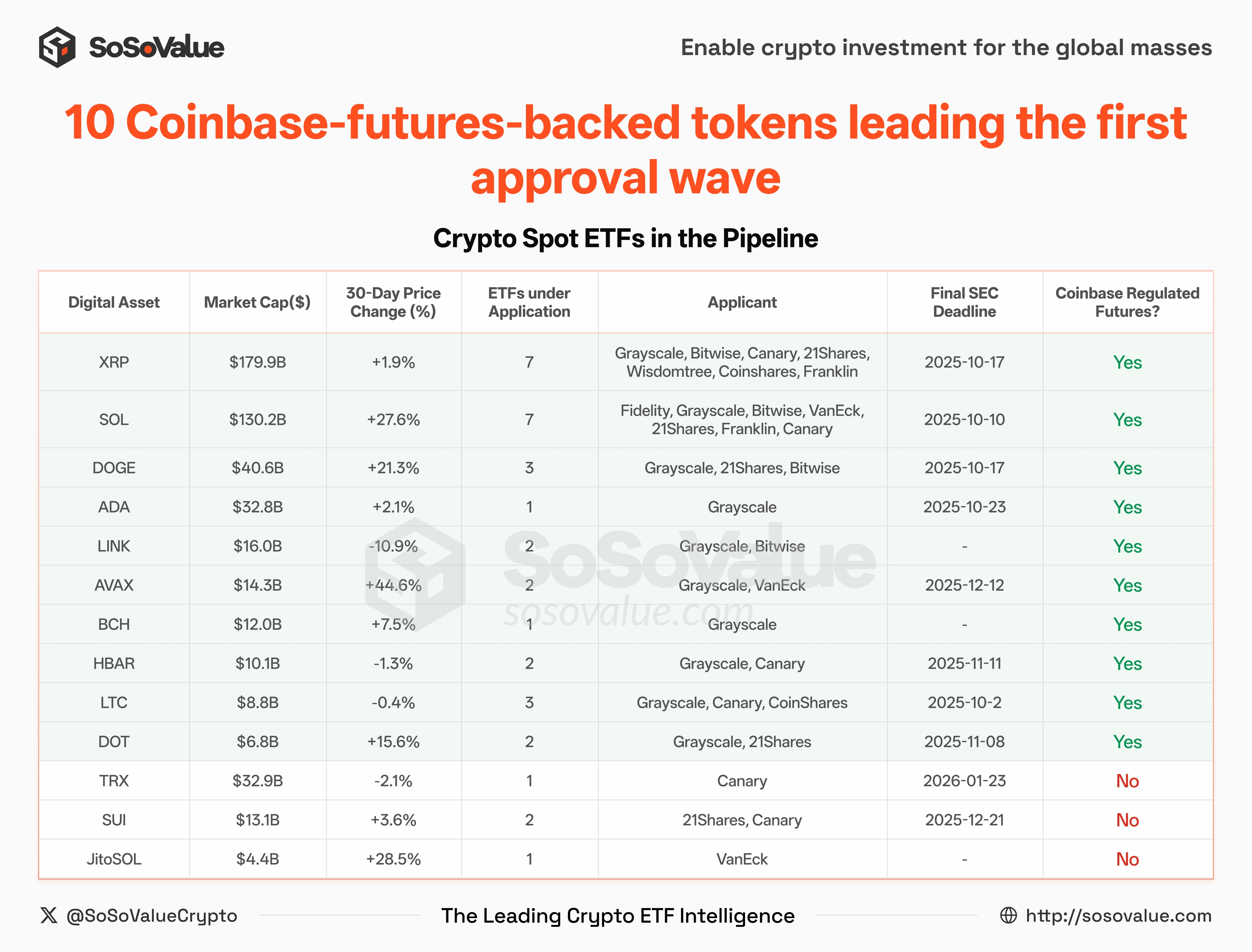

2. ¿Qué criptomonedas son las más propensas a beneficiarse? Las 10 principales monedas que ya tienen contratos de futuros & han presentado** solicitudes de ETF**** serán las primeras en recibir la implementación del ETF.**

En el actual DCM (Mercado de Contratos Específicos), el Coinbase Derivatives Exchange, que forma parte de Coinbase, cuenta con la línea de productos de futuros de criptomonedas más completa, abarcando actualmente 14 criptomonedas. (Ver figura 2).

Gráfico2: Futuros listados en Coinbase (fuente de datos: SoSoValue)

Según los datos de SoSoValue, actualmente hay 35 ETF de criptomonedas en cola para su aprobación, que abarcan 13 tipos de monedas. **Excepto SUI, TRX y JitoSOL, los otros 10 tipos de monedas ya han lanzado futuros en la bolsa Coinbase Derivatives por más de 6 meses, cumpliendo así con los requisitos generales de las nuevas regulaciones. **

Gráfico 3: Los 10 principales activos digitales que ya tienen contratos de futuros & han presentado solicitudes de ETF serán los primeros en recibir la implementación del ETF (Fuente de datos: SoSoValue)

Esto significa:

- Cubriendo10 criptomonedasLTC, SOL, XRP, DOGE, ADA, DOT, HBAR, AVAX, LINK, BCH, aproximadamente 30 ETF de contado** tienen expectativas de ser aprobados rápidamente en las próximas semanas o meses**;

- El mercado está gestando la próxima ola de “explosión de ETFs”.** Por ejemplo, monedas como XLM y SHIB ya tienen futuros, pero hasta la fecha nadie ha presentado solicitudes para ETFs al contado, lo que las convierte en objetivos clave para la próxima gestión.

**Tres, ¿qué deben tener en cuenta los inversores cuando el ciclo de reducción de tasas se encuentra con una explosión deETF? Progreso de emisión deETF, tendencias de tasas macroeconómicas, asignación de activos cruzados y flujo de fondos

A corto plazo, la implementación de estándares generales acelerará significativamente el ritmo de lanzamiento de los ETF de criptomonedas, reducirá las barreras de entrada y atraerá más fondos institucionales y productos regulados al mercado.

Al mismo tiempo, la Reserva Federal redujo las tasas de interés en 25 puntos básicos como se esperaba el jueves, y el gráfico de puntos indica la señal de dos recortes más este año. El ciclo de recortes de tasas está comenzando, las expectativas de devaluación del dólar comienzan a fermentar, y el capital global está buscando nuevos puntos de anclaje de activos.

Las fuerzas de la macro liquidez y la innovación institucional están chocando: por un lado, está la enorme liquidez liberada por el sistema del dólar, y por el otro, el potencial estallido de productos de activos criptográficos ETF. La intersección de ambos podría redefinir la lógica de asignación de capital, acelerando la profunda integración de los mercados de capital tradicionales con los activos criptográficos, e incluso podría convertirse en el punto de partida para la reconfiguración del mapa de activos global en la próxima década.

En este contexto, los inversores deben centrarse en cuatro aspectos:

- **Ritmo de emisión de ETF:**Para los ETF de criptomonedas al contado que cumplen con las reglas generales, el S-1 a menudo actualizará el prospecto varias veces antes de la aprobación final, añadiendo detalles como tarifas, tamaño de emisión inicial, etc. Estas actualizaciones a menudo indican que el producto ha entrado en la “cuenta regresiva” para su lanzamiento.

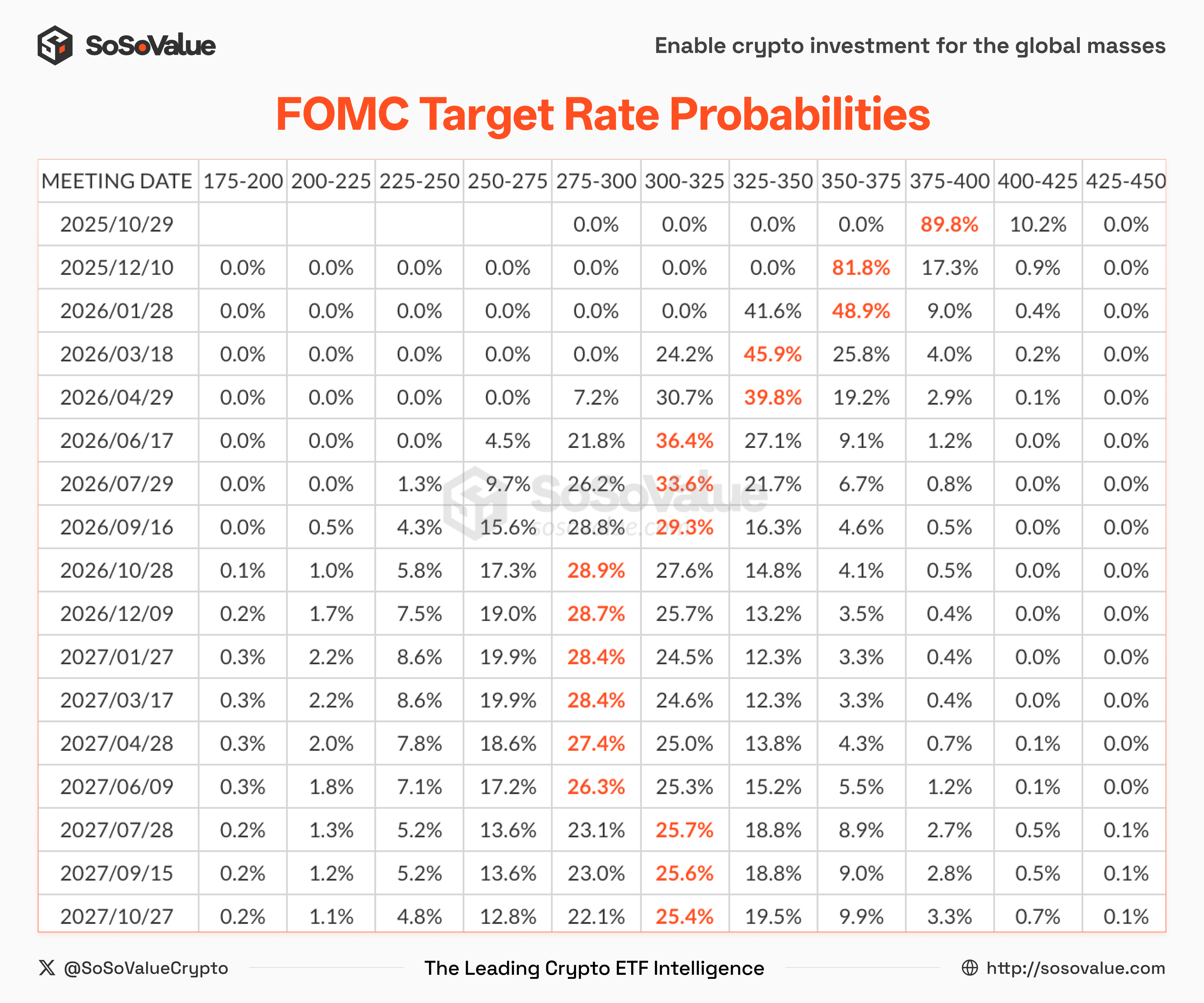

- Entorno macroeconómico: La trayectoria de tasas de interés de la Reserva Federal, las expectativas del gráfico de puntos y la evolución del índice del dólar, determinarán la dirección del cambio en la aversión al riesgo, siendo una pista central en la valoración de activos.

Gráfico 4: Expectativas de la trayectoria de recortes de tasas de la Reserva Federal (Fuente de datos: SoSoValue)

- Configuración de activos cruzados: Durante los períodos de debilidad del dólar, el oro, las materias primas y los activos criptográficos a menudo se complementan entre sí. Al diversificar la exposición, los inversores pueden reducir el riesgo y capturar múltiples curvas de rendimiento.

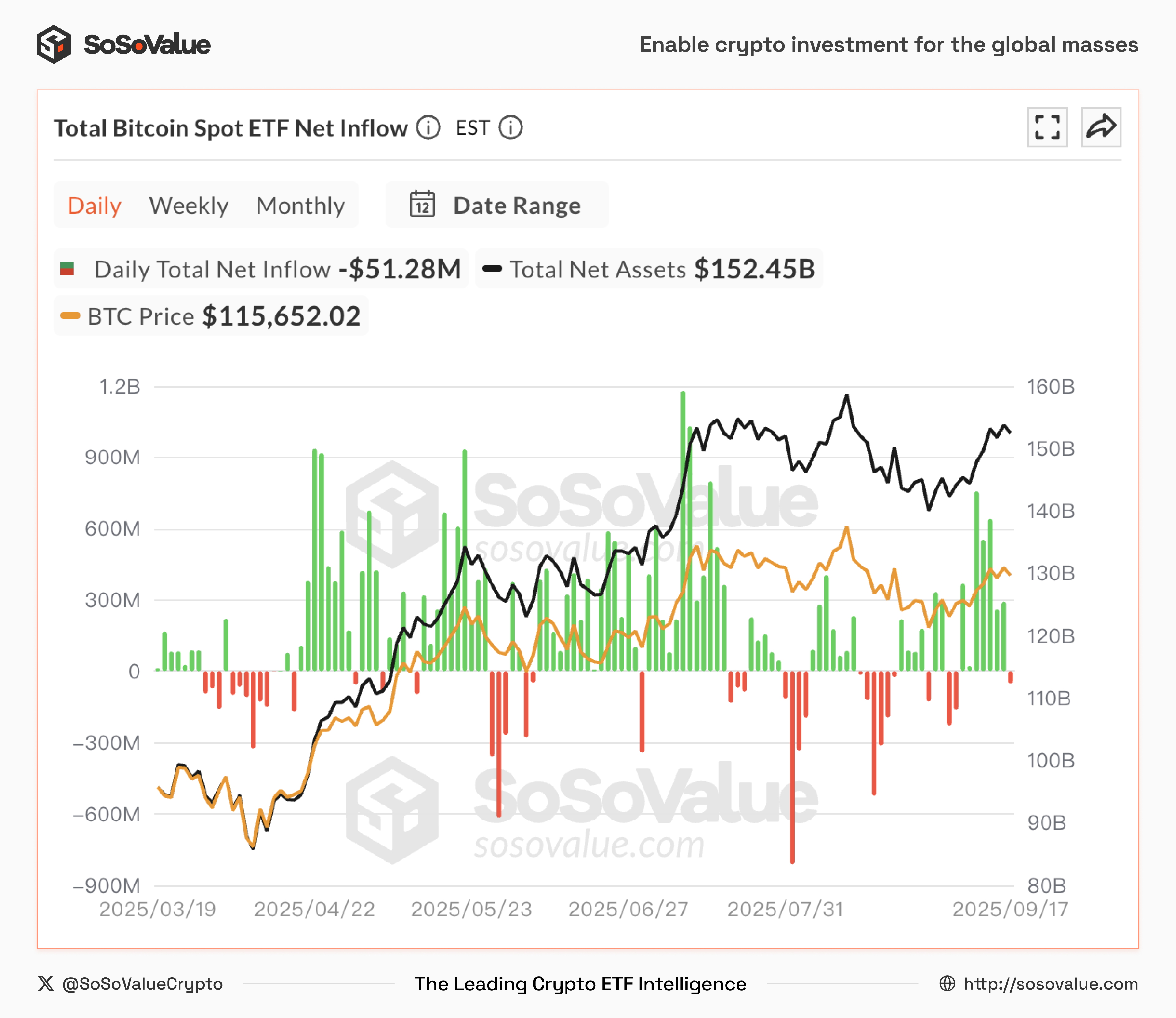

- Flujo de capital: En comparación con la volatilidad de los precios, las entradas netas diarias de los ETF reflejan mejor el sentimiento y la tendencia del mercado, a menudo tienen una mayor capacidad de anticipación, ayudando a los inversionistas a aprovechar las oportunidades antes de que se produzca un cambio en el mercado.

Figura 5: Flujo neto diario de ETF de Bitcoin al contado (Fuente de datos: SoSoValue)

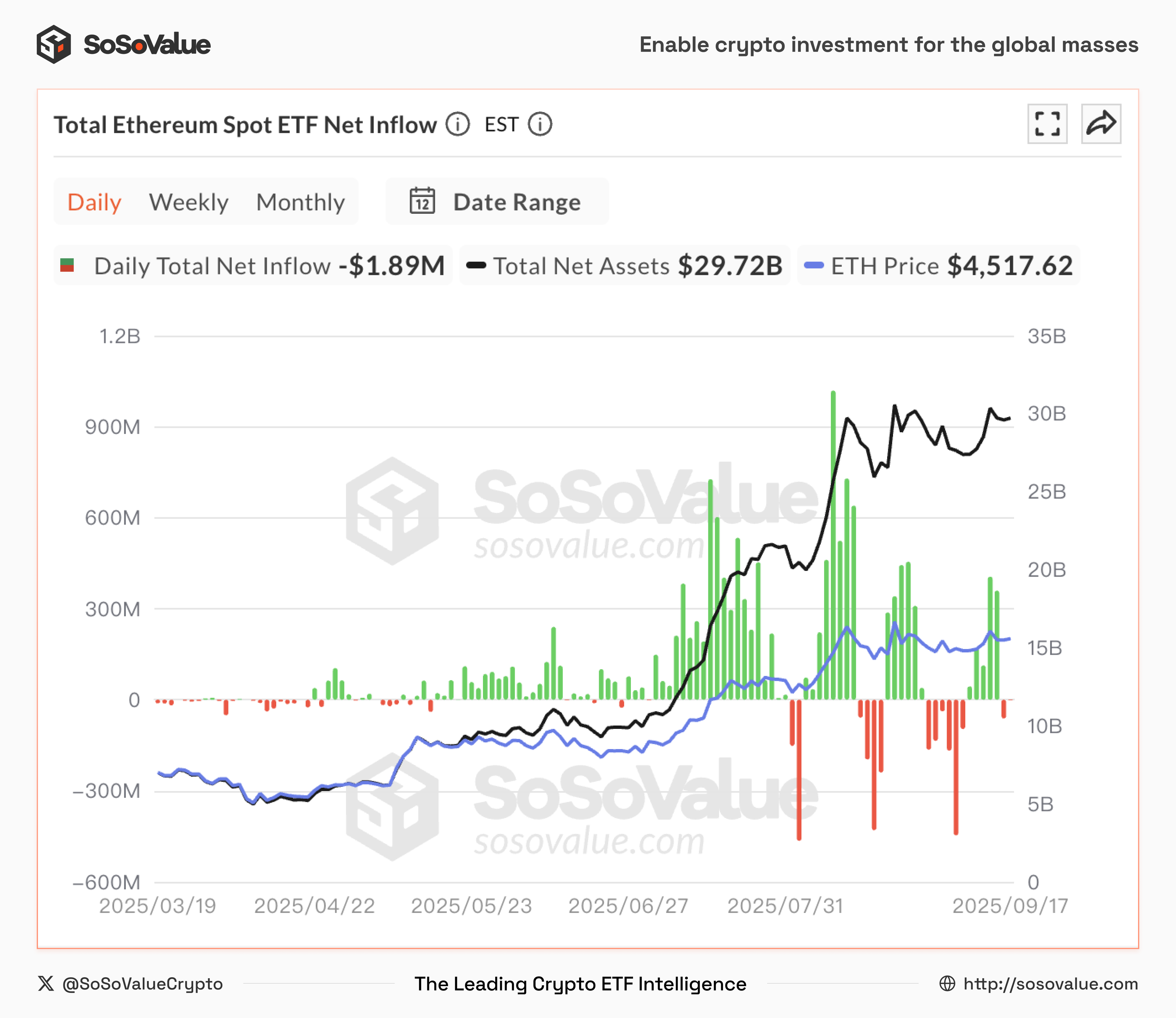

Gráfico6*: Flujos netos diarios de entrada para el ETF de Ethereum (Fuente de datos: SoSoValue )***

En resumen, la nueva regulación junto con el ciclo de reducción de tasas de interés está abriendo las “dobles puertas” de sistema y liquidez para los ETF de criptomonedas. Para los inversores, esto representa una nueva ventana de oportunidades y una profunda reestructuración de la lógica de asignación de activos.