El Grupo de Servicios de Información Digital de Shenzhou, copresidente y exvicepresidente del Banco de China, Wang Yongli, publicó recientemente un artículo en el que explica en detalle la lógica política detrás de la decisión de China de detener decididamente las stablecoins. Señala que la aceleración del desarrollo del yuan digital en China y la determinación de frenar la política de monedas virtuales, incluidas las stablecoins, ya están completamente claras, basándose en consideraciones multifacéticas como la ventaja global en pagos móviles, la seguridad de la soberanía del yuan y la estabilidad del sistema monetario y financiero.

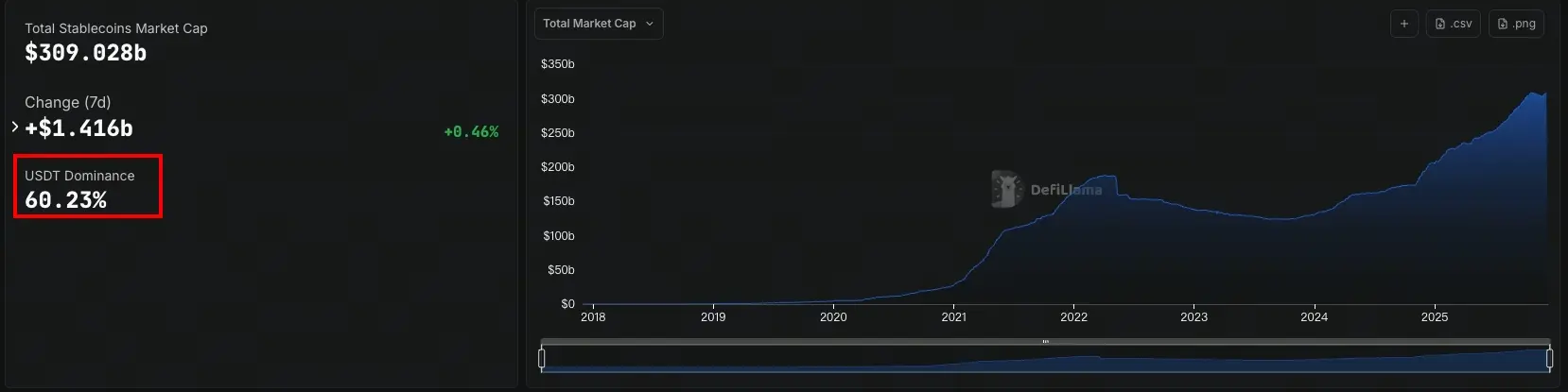

Stablecoins en dólares 99% de cuota de mercado, China enfocado en yuan digital

(Fuente: DefiLlama)

Wang Yongli señala que la principal razón por la que China bloquea las stablecoins es que el espacio y las oportunidades para desarrollar stablecoins no dolarizadas son limitadas. Las stablecoins en dólares llevan más de diez años en funcionamiento, formando un sistema operativo internacional completo que domina prácticamente todo el mercado de transacciones de activos criptográficos, con una participación superior al 99% en la capitalización y volumen de transacciones de stablecoins en moneda fiduciaria a nivel mundial. Este dominio abrumador en el mercado deja poco espacio para la competencia.

Las ventajas de las stablecoins en dólares se basan en dos fundamentos principales. Primero, el dólar es la moneda central internacional con mayor liquidez y un sistema de soporte más completo, por lo que las stablecoins vinculadas al dólar son las más fáciles de aceptar globalmente. Ya sea USDT o USDC, ambas se benefician de la confianza global en el dólar y su amplia aceptación. Segundo, Estados Unidos mantiene una política tolerante a largo plazo hacia activos criptográficos como Bitcoin y stablecoins en dólares, proporcionando un entorno regulatorio flexible para su desarrollo.

Por lo tanto, bajo la fuerte promoción de las stablecoins en dólares en EE. UU., otros países o regiones tienen pocas oportunidades de lanzar stablecoins fiduciarias no dolarizadas, salvo en el ámbito de su soberanía monetaria o en plataformas de comercio electrónico propias de las instituciones emisoras. A nivel internacional, ya es muy difícil competir con las stablecoins en dólares, y su espacio de desarrollo y significado práctico son limitados. Esta evaluación de la realidad es la lógica central por la que China opta por bloquear en lugar de desarrollar stablecoins en yuan.

Wang Yongli revela una dura realidad: la competencia monetaria tiene fuertes efectos de red y ventajas de primer movimiento. Cuando las stablecoins en dólares ya han establecido ecosistemas completos con exchanges, wallets, canales de pago y hábitos de usuario, incluso si el yuan digital es técnicamente superior, le será difícil alterar el statu quo. Esta evaluación del “momento de fallo del mercado” lleva a China a buscar un camino alternativo, centrado en el desarrollo del yuan digital.

Lagunas en la legislación estadounidense: riesgos de reserva y amenazas de sobreemisión en DeFi

Wang Yongli opina que, incluso si la legislación sobre stablecoins en EE. UU. entra en vigor, todavía existen muchos problemas y desafíos, que constituyen la segunda mayor razón por la que China detiene las stablecoins. La legislación estadounidense fortalecerá en gran medida la estabilidad del valor de las stablecoins respecto al dólar, mejorará las funciones de pago y la conformidad, pero también expondrá riesgos sistémicos.

Primero, la caída en los precios de los bonos del Tesoro puede provocar insuficiencia de reservas. Los emisores de stablecoins suelen invertir sus reservas en bonos del Tesoro a corto plazo de EE. UU. para obtener intereses. Sin embargo, si las tasas de interés suben rápidamente y los precios de los bonos caen, el valor de mercado de los activos de reserva puede ser inferior al total de stablecoins en circulación, generando riesgo de corrida. En segundo lugar, la estructura de reservas de diferentes stablecoins y si los bancos centrales garantizan su respaldo puede crear oportunidades de arbitraje, poniendo en riesgo la regulación y la estabilidad del mercado.

Por último, si se permite que las finanzas descentralizadas (DeFi) otorguen préstamos respaldados por stablecoins, puede generarse una derivación y sobreemisión de stablecoins. No es una preocupación infundada; el colapso de UST en 2022, un stablecoin algorítmico, es un ejemplo típico. Si los protocolos DeFi usan stablecoins para otorgar préstamos y estos préstamos se usan como colateral para emitir aún más stablecoins, se creará una derivación de crédito, y la cantidad de stablecoins en circulación podría superar con creces las reservas que posee el emisor.

Tres riesgos estructurales en la legislación de stablecoins en EE. UU.

Volatilidad en el valor de las reservas: caída en los precios de bonos que puede causar insuficiencia de reservas 1:1, provocando crisis de corrida

Oportunidades de arbitraje regulatorio: diferencias en la estructura de reservas y respaldo del banco central generan oportunidades de arbitraje

Sobreemisión en DeFi: préstamos descentralizados pueden derivar en una circulación de stablecoins superior a las reservas

Wang Yongli afirma que, debido a la aparición y desarrollo de stablecoins fiduciarias, la incorporación de monedas fiduciarias y más activos del mundo real (RWA) en la cadena ha apoyado firmemente el comercio y desarrollo de activos criptográficos en la cadena, convirtiéndose en un canal que conecta el mundo cripto en la cadena con el mundo real fuera de ella, fortaleciendo así la integración y el impacto del mundo cripto con la realidad. En este contexto, sin una regulación global conjunta y reforzada de las stablecoins y los activos criptográficos, los riesgos son muy altos.

La tokenización de depósitos revolucionará el mercado de stablecoins

Wang Yongli cree que la legislación sobre stablecoins puede tener un efecto adverso grave, siendo esta la tercera razón principal. Tras la regulación de las stablecoins fiduciarias, inevitablemente se impulsará la regulación de las transacciones de activos criptográficos que utilicen stablecoins fiduciarias para liquidación, incluyendo activos en cadena como Bitcoin y otros activos en cadena (RWA). Con la regulación y protección legal de los activos criptográficos, las instituciones financieras como los bancos participarán activamente.

La amenaza clave es que los bancos y las instituciones de pago puedan promover directamente la tokenización de depósitos en moneda fiduciaria (tokenización de depósitos o “deposit tokenization”), sustituyendo a las stablecoins como nuevos canales y nodos de conexión entre el mundo cripto y el mundo real. Estas “tokens de depósito” tienen ventajas naturales sobre las stablecoins emitidas por privados: los bancos están altamente regulados, cuentan con protección de seguros de depósitos y están conectados directamente con el sistema de liquidación del banco central, con un nivel de confianza mucho mayor.

Los productos financieros existentes como acciones, bonos, fondos monetarios y ETFs también pueden ser tokenizados en la cadena. Una vez que la moneda fiduciaria esté en la cadena, no solo las stablecoins fiduciarias, sino también la moneda digital del banco central (CBDC), podrían sustituirse. Por ello, los países no necesitan realizar grandes inversiones en este campo. Wang Yongli opina que, en lugar de centrarse solo en la legislación de stablecoins, se debe acelerar toda la legislación de activos criptográficos, fomentando la tokenización bancaria y promoviendo activamente el desarrollo de RWA.

La ventaja del yuan digital no debe ser diluida

China no puede seguir el camino de las stablecoins en EE. UU. como la cuarta razón. China ya tiene una ventaja global en pagos móviles y en el yuan digital, por lo que promover stablecoins en yuan en el país no tiene ventajas, y en el ámbito internacional también tiene poco espacio y influencia para desarrollarse. Wang Yongli opina que seguir el camino de las stablecoins en dólares para desarrollar stablecoins en yuan no solo dificultará desafiar la posición internacional de las stablecoins en dólares, sino que incluso puede convertir al yuan digital en un mero subordinado del dólar en las stablecoins.

Frente a una situación internacional aguda y compleja, China debe poner la seguridad nacional en una posición destacada, manteniendo una alta vigilancia y control sobre las transacciones y especulaciones con activos criptográficos, incluidas las stablecoins.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

Un gran ballena ha estado haciendo long en EUR/USDC con un apalancamiento de 34x durante los últimos 4 días, con un tamaño de posición de aproximadamente 1.04 millones de dólares.

El 16 de marzo, una ballena comenzando con 0x133 abrió una posición larga de aproximadamente 1.04 millones de dólares en EUR/USDC con un apalancamiento de 34 veces, con una pérdida flotante actual de alrededor del 10%. El mercado laboral estadounidense se está enfriando, la tasa de desempleo está aumentando y el IPC interanual es de aproximadamente 2.4%. El mercado está pendiente de la decisión de tasas de interés de la Reserva Federal del 19 de marzo.

GateNewshace3h

Ballena "0x218" Deposita $2M USDC en HyperLiquid para Prevenir Liquidación de Posición Corta en ETH

Mensaje del bot Gate News, en las últimas 10 horas, la ballena "0x218" depositó $2M USDC en HyperLiquid para evitar liquidación en su posición corta de ETH con apalancamiento de 10x. La posición consiste en 15.217 ETH valorados en $34M, mostrando actualmente una pérdida flotante de $3.288M. A pesar de la pérdida actual en esta posición

GateNewshace4h

Fundador de DeFiance Capital: Las estrategias de comprar criptomonedas y vender acciones en corto podrían ser atractivas, el suministro de USDC vuelve a máximos históricos

El fundador de DeFiance Capital, Arthur, cree que el mercado de valores actualmente está sobrevalorado de manera excesivamente optimista, y que los cambios del mercado acelerarán los ajustes. Considera que el bitcoin y los activos criptográficos presentan oportunidades de desempeño en medio de la incertidumbre, recomendando una estrategia de "posición larga en criptomonedas, posición corta en acciones o bonos de alto rendimiento". Además, mencionó que la oferta de USDC ha repuntado hacia máximos históricos, lo que podría impulsar el aumento de CRCL.

GateNewshace4h

Balaji Srinivasan insta a desarrollar herramientas criptográficas para refugiados, las monedas estables podrían convertirse en soluciones financieras para desplazados globales

El ex CTO de CEX Balaji Srinivasan instó a la industria cripto a desarrollar herramientas financieras basadas en blockchain para refugiados y apátridas, para abordar las brechas de servicios causadas por la migración poblacional. Señaló que los sistemas financieros tradicionales frecuentemente fallan durante conflictos, mientras que blockchain posee capacidad de resistencia a interferencias. Sin embargo, a pesar de la demanda existente, los productos relacionados dirigidos a este grupo siguen siendo limitados. Las stablecoins están desempeñando un papel cada vez más prominente en los flujos de fondos, y se necesitarán más herramientas financieras cripto orientadas a poblaciones vulnerables en el futuro.

GateNewshace6h

Una ballena vuelve a depositar 1.5 millones de USDC en HyperLiquid y abre una posición corta de petróleo Brent con 20x de apalancamiento

Gate News informa que, el 16 de marzo, según la monitorización de Onchain Lens, la dirección de ballena "0xF78" volvió a depositar 1.5 millones de USDC en HyperLiquid, alcanzando un total depositado de 7.1 millones de dólares, y abrió una posición en corto de Brent Oil (petróleo crudo de Brent) con un apalancamiento de 20 veces. Además, esta misma ballena sigue manteniendo una posición en corto en CL (futuros de petróleo crudo) por valor de 8.8 millones de dólares, también con un apalancamiento de 20 veces.

GateNewshace8h