2025, el fin del viejo guion

2025 está a punto de terminar, pero el mercado de criptomonedas muestra una “fractura” sin precedentes: Bitcoin (BTC) alcanza nuevos máximos impulsado por fondos institucionales, llegando a 125,000 dólares; Ethereum (ETH) lucha en torno a los 2,800 dólares, aún lejos de su máximo histórico; y las altcoins, que alguna vez parecían elevarse juntas, ahora están en caída libre, con la mayoría cayendo entre un 80-95% respecto a sus picos de 2021, incluso en un escenario de máximos de BTC.

Esto se aleja radicalmente de la narrativa clásica de los últimos diez años en criptomonedas. El guion de “ciclo de cuatro años” —“BTC sube primero → ETH se pone al día → rotación de altcoins con explosiones”— parece haber fallado por completo en 2025. Los jugadores veteranos conocen bien la estrategia de “marcar el barco para buscar la espada”, pero ahora se ha convertido en una broma de “marcar el barco para buscar el pez”.

Al mismo tiempo, informes de instituciones como Grayscale, CoinShares, refuerzan un hecho brutal: la “solidificación de clases” en el mercado cripto se acelera — BTC se convierte en el “oro digital” para la asignación de activos institucionales, mientras que las altcoins caen en un “atardecer de los dioses” con liquidez agotada y valor en declive.

¿Es esto solo una fase temporal del ciclo o un cambio estructural permanente? Este artículo analizará desde cuatro dimensiones —fenómeno, mecanismos profundos, comportamiento institucional y estructura de liquidez— esta “transición paradigmática en criptomonedas” que está en marcha.

1. Observación del fenómeno: la “gran bifurcación” entre BTC y altcoins

1.1 Los datos no mienten: una diferenciación sin precedentes

El mercado cripto de 2025 puede describirse como “una noche de hielo y fuego”.

[Gráfico: gráfico de la tasa ETH/BTC]

1. La “puesta de sol” de Bitcoin:

- Rendimiento estable: de unos 70,000 dólares a principios de año a un pico de 125,000 (+78%), incluso tras una corrección se mantiene entre 86,000 y 88,000 dólares

- Entrada masiva de fondos institucionales: flujos netos en ETFs físicos por cientos de millones de dólares, dominados por productos como IBIT de BlackRock

- Alta concentración de participación: ETFs con más de un millón de BTC en sus holdings, MicroStrategy con unos 670,000 BTC (3.2% del total en circulación)

- Dominancia en el mercado en aumento: la proporción de capitalización de mercado de BTC (Dominance) sube del 50% a principios de 2024 hasta un 59-60%, alcanzando máximos recientes

2. La “crisis de mediana edad” de Ethereum:

- Crecimiento muy limitado: aumento en el año, actualmente en torno a 2,800 dólares, muy por debajo del rendimiento de BTC

- Colapso en valor relativo: el ratio ETH/BTC cae a niveles cercanos a mínimos recientes, perdiendo más del 60% respecto a su máximo histórico

- Poco interés institucional: el AUM total de ETFs de ETH sigue siendo muy inferior al de BTC, con salidas de fondos en fases

- Actividad en la cadena débil: caída significativa en las tarifas Gas, reflejando menor actividad y demanda en la red

3. La “noche de los dioses” de las altcoins:

- Colapso de indicadores estacionales: el Altcoin Season Index se mantiene por debajo de 20 durante todo el año (50+ indica temporada de altcoins), la fase más larga de estancamiento en la historia

- Rendimiento inferior al mercado: la mayoría de los proyectos en los primeros 100 en capitalización han tenido un rendimiento menor que BTC en 2025, muchos con caídas superiores al 80% respecto a sus picos de 2021

- Nuevas monedas en caída: las nuevas monedas listadas en exchanges centrales en 2025, en cuanto salen, ya muestran caídas, y los tokens de capital riesgo se vuelven “veneno”

- Liquidez agotada: volumen diario de trading de altcoins cae más del 70% respecto a 2021, y la poca profundidad en los exchanges centrales hace que cualquier presión de venta pueda provocar colapsos

1.2 Comparación histórica: esto es “realmente diferente”

Revisando las tres últimas fases alcistas, la rotación “BTC→ETH→altcoins” parecía casi una ley del mercado:

Bull market de 2017: el cohete clásico de tres etapas

- BTC sube de 1,000 a 20,000 dólares (+1,900%)

- ETH de 8 a 1,400 dólares (+17,400%)

- Explosión de burbuja ICO, con altcoins que subieron entre 50 y 500 veces

Bull market de 2020-2021: la fiesta DeFi y NFT

- BTC de 10,000 a 69,000 dólares (+590%)

- ETH de 200 a 4,800 dólares (+2,300%)

- El verano DeFi y la fiebre NFT impulsaron altcoins entre 10 y 100 veces

Bull market de 2024-2025: el mecanismo de transmisión falla

- BTC sube desde mínimos a 125,000 dólares (+78% o más)

- ETH con crecimiento limitado, en torno a 2,800 dólares

- Altcoins en caída libre, incluso en máximos de BTC

La diferencia clave es clara: en 2025, las ganancias de BTC ya no “se derraman” a ETH y altcoins; el dinero parece atrapado por una pared invisible en el ecosistema de BTC. Esa pared se llama “institucionalización”.

2. Mecanismos profundos: ¿cómo “reescribe” las reglas el ETF institucional?

2.1 BTC como “la sombra de las tecnológicas de EE. UU.”

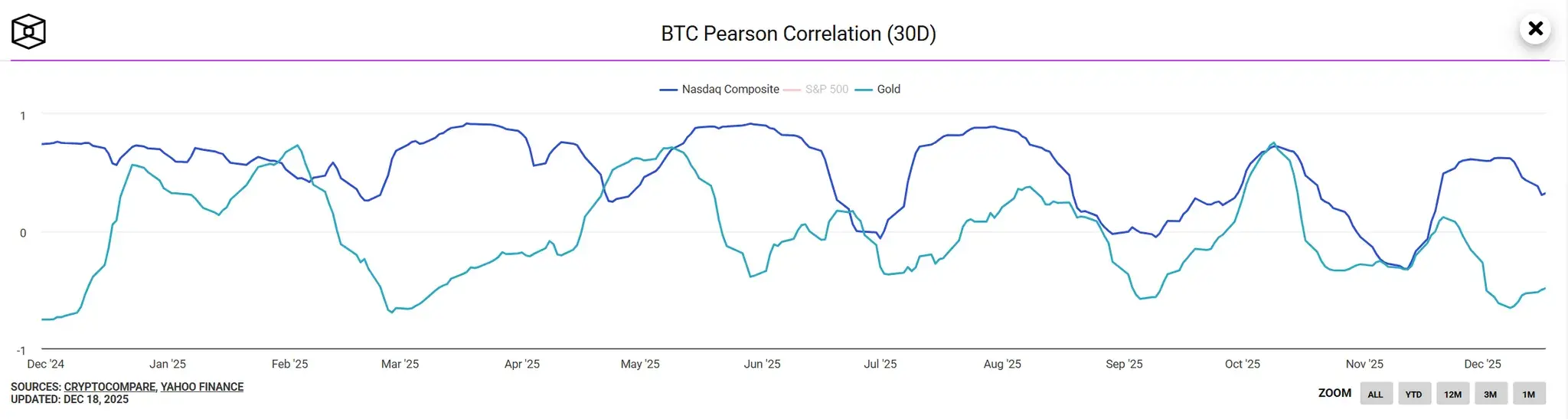

[Gráfico: coeficiente de correlación de 30 días entre BTC y Nasdaq/oro]

En enero de 2024, la SEC de EE. UU. aprueba el ETF de BTC físico, marcando la entrada en la “era institucional” en cripto. Sin embargo, este hito tiene un efecto secundario: BTC se aleja de la narrativa original cripto y se convierte en un “activo satélite” de las finanzas tradicionales.

Alta correlación con Nasdaq

En 2025, la correlación de 30 días entre BTC y el índice Nasdaq 100 se mantiene en torno a 0.75-0.85, alcanzando máximos históricos; mientras que su correlación con el oro cae por debajo de 0.2. Cuando las tecnológicas (Nvidia, Tesla) suben, el flujo hacia ETFs de BTC se acelera; cuando el mercado corrige, BTC también cae.

Cambio esencial: BTC deja de ser el “oro digital” (activo de refugio) y pasa a ser “la acción digital” (activo de riesgo). Su poder de fijación de precios se ha transferido de los cripto-native a los gestores de fondos de Wall Street.

Efecto de “sifón unidireccional” de la compra institucional

Clientes de gigantes tradicionales como BlackRock, Fidelity (fondos de pensiones, family offices, grandes patrimonios) solo compran BTC, sin tocar altcoins. La razón no es una comprensión profunda de la tecnología, sino una estrategia basada en “cumplimiento regulatorio + liquidez suficiente + reconocimiento de marca”:

- BTC tiene ETF físico aprobado por la SEC

- BTC cuenta con futuros en CME y mercado de derivados completo

- BTC tiene 15 años de marca consolidada

En contraste, las altcoins siguen siendo vistas por las instituciones como “activos desconocidos”, con riesgos regulatorios, de liquidez y de proyecto, imposibles de evaluar con los métodos tradicionales.

La estructura de flujo de fondos se ha consolidado: en 2025, más del 95% de los cientos de miles de millones de dólares que entran en ETFs de BTC están bloqueados en su ecosistema, y menos del 5% entra a ETH o altcoins a través de OTC o puentes DeFi. Esto contrasta con el efecto de “salida de fondos” de años anteriores.

Modo “munición infinita” de MicroStrategy

Michael Saylor y MicroStrategy se han convertido en otra fuerza dominante en el mercado de BTC. A través de emisión de bonos convertibles y ampliaciones de capital, la compañía sigue comprando BTC, con unos 670,000 en su poder (coste aproximado de 30,000 millones de dólares).

Más aún, la acción de MSTR mantiene una prima de 2-3 veces respecto al valor de sus BTC, convirtiéndose en un instrumento para que los minoristas apalanquen sus compras de BTC. Se crea un ciclo de retroalimentación positiva:

Subida de MSTR → aumento de valor de mercado → mayor capacidad de emisión de deuda → compra de más BTC → aumento del precio de BTC → subida del valor de MSTR

Este modelo de “acumulación corporativa” ha atraído fondos que podrían haber ido a altcoins, reforzando la dominancia de BTC.

2.2 ¿Por qué ETH “queda atrás”? El “ataque vampírico” de Layer 2

El rendimiento débil de ETH no solo se debe a la falta de interés institucional, sino también a contradicciones internas en su ecosistema.

Dilema de liquidez en Layer 2

Arbitrum, Optimism, Base, zkSync y otros Layer 2 acumulan en total cientos de miles de millones en TVL (total locked value), cerca del 60% del mainnet. Pero los tokens de estos L2 (ARB, OP, etc.) no aportan suficiente valor a ETH, sino que desvían usuarios y fondos.

El problema central: cuando los usuarios hacen transacciones en L2, pagan tarifas Gas en tokens L2 o en stablecoins, no en ETH. La economía de L2 está estructuralmente desconectada de la red principal de ETH: cuanto más exitoso sea L2, menor será la demanda de ETH. Es un típico “ataque vampírico”.

El “dilema del prisionero” en las ganancias de staking

Tras la transición a PoS, las ganancias anuales de staking rondan el 3-4%. Aunque los derivados de staking líquidos (como stETH de Lido) representan una proporción significativa del total en staking, esto no impulsa el precio de ETH.

El paradoja: ETH en staking está bloqueado, reduciendo la oferta en circulación (lo cual debería subir el precio), pero también disminuye la demanda especulativa (presionando a la baja). ETH ha pasado de ser una “moneda programable” a un “bono con intereses”, pero su rentabilidad del 3-4% no compite con los 4.5% de los bonos del Tesoro, y no atrae a inversores en criptomonedas que buscan altos retornos.

Falta de narrativas con aplicaciones killer

En 2021, el verano DeFi y la fiebre NFT convirtieron a ETH en la “computadora del mundo”. Pero en 2025:

- La cantidad en DeFi se ha reducido a la mitad respecto a su pico

- El volumen de NFT cayó un 90%

- Nuevas aplicaciones como AI Agents y juegos en cadena aún no alcanzan escala

La narrativa es clara: BTC tiene una posición definida como “oro digital + asignación institucional”, Solana como “cadena de alto rendimiento + cultura meme”, mientras que ETH carece de una identidad clara — no es lo suficientemente “dinero duro”, ni “lo suficientemente sexy”.

2.3 El “agujero negro” de liquidez en altcoins

Si BTC es un “imperio del ocaso”, ETH está en “crisis de mediana edad”, las altcoins están en la verdadera “noche de los dioses”: los proyectos estrellas de antes caen, y los nuevos mueren en el nacimiento.

La trampa de “FDV alto y baja liquidez” de los tokens de capital riesgo

En 2024-2025, muchos proyectos respaldados por VC se lanzan con valoraciones altísimas (FDV de 1-50 mil millones), pero con solo un 5-10% en circulación. Este modelo está condenado:

- Los minoristas compran en máximos

- Los unlocks de VC y equipos generan presión de venta durante 1-3 años

- Los precios caen en picado, aunque el proyecto tenga valor, los inversores minoristas pierden todo

Ejemplo típico: un proyecto de Layer 1 con FDV de 3 mil millones, con solo 300 millones en circulación. En 6 meses, pierde el 80%, y su FDV sigue en 10 mil millones — valoraciones aún infladas, pero los minoristas arruinados.

Meme coins: el “juego Ponzi” y el cansancio del mercado

En 2025, los Meme coins en el ecosistema Solana (como BONK, WIF, POPCATS) atrajeron fondos brevemente, pero en realidad son “juegos de suma cero”: los primeros en recoger beneficios dejan fuera a los últimos. Sin valor real, el 90% de los Meme coins desaparecen en 3 meses.

El cansancio del mercado también se nota: tras ser “destrozados” en 2022 con Terra, FTX, y en 2024-2025 con los tokens de VC, los minoristas se alejan del mercado de altcoins, con un trauma psicológico de “una mordida y miedo a la cuerda”.

La “espiral de muerte” en los CEX

El volumen de altcoins en Binance, Coinbase y otros exchanges principales cayó más del 70% respecto a 2021. Los pequeños exchanges cierran en masa. Las causas incluyen:

- Presión regulatoria: demandas continuas de la SEC contra Binance y Coinbase

- Pérdida de usuarios: migran a productos regulados como ETFs de BTC

- Calidad de proyectos en declive: la competencia desleal elimina los buenos

La liquidez escasa aumenta la volatilidad (el order book de 10% puede valer menos de 10,000 dólares), asustando aún más a los inversores y creando una “espiral de muerte”: liquidez baja → caída de precios → salida de inversores → aún menos liquidez.

Agotamiento narrativo y competencia homogeneizada

En 2017 hubo ICO, en 2020 DeFi, en 2021 NFT y metaverso, en 2024 IA y RWA… pero en 2025, ninguna narrativa logra realmente impulsar el mercado.

Los sectores existentes (Layer 1, Layer 2, DeFi, NFT) están saturados, con proyectos muy similares, y los usuarios no distinguen calidad. El resultado final: el dinero no sabe dónde invertir y se queda en BTC.

3. Perspectiva institucional: predicciones de Grayscale y CoinShares para 2026

3.1 Informe de Grayscale: el amanecer de la era institucional y la estratificación

En su informe “2026 Digital Asset Outlook: Dawn of the Institutional Era” (Amanecer de la era institucional), Grayscale señala claramente que el mercado cripto está entrando en una fase dominada por las finanzas tradicionales.

BTC: proceso irreversible de institucionalización

Grayscale prevé que en 2026 la inversión en activos digitales se acelerará, impulsada por dos temas principales:

- Demanda macro por reserva de valor alternativa: desequilibrios fiscales, riesgos inflacionarios y crecimiento de la oferta monetaria global impulsan la demanda de BTC y ETH como bienes digitales escasos

- Mayor claridad regulatoria: se espera que más países aprueben productos ETP cripto, y EE. UU. legislen en un marco bipartidista que integre las finanzas blockchain

Catalizadores clave:

- La emisión del 2000º BTC: en marzo de 2026 se minará el BTC 20 millones (de un total de 21 millones), reforzando la narrativa de oferta fija y escasez

- Incremento en la asignación institucional: fondos de pensiones estatales, fondos soberanos (como las donaciones de Harvard y Mubadala en Emiratos) aumentarán su participación en BTC desde menos del 0.5%

- Protección contra la devaluación del dólar: en un contexto de aumento de bonos del Tesoro y desdolarización global, BTC se consolida como “oro digital” para cobertura

Grayscale estima que en la primera mitad de 2026, BTC alcanzará máximos históricos, superando los 150,000 dólares en escenarios base.

ETH: “transición dolorosa” en modo acumulación lateral

Grayscale afirma que ETH atraviesa una “transición dolorosa” (painful transformation), que requiere tiempo para que adopten las instituciones y se ajusten las regulaciones. Los tres ejes de esta transición son:

- Integración de Layer 2 y la red principal: mejoras en el modelo económico (como la evolución de EIP-4844) para que el éxito de L2 realmente retroalimente el valor de ETH

- Aplicaciones institucionales de DeFi y RWA: tokenización de bonos, gestión de activos en cadena, con escala regulada

- Adopción masiva para consumidores: aplicaciones en cadena de social, gaming, etc., que superen el “círculo pequeño”

Pero estos cambios tomarán 1-2 años en consolidarse. Grayscale prevé que en 2026 ETH estará más en una fase de “acumulación lateral”, con crecimiento limitado, lejos de los picos explosivos de 2017 o 2021.

Altcoins: estratificación y gran depuración

El informe destaca que “no todos los tokens podrán transitar con éxito a la nueva era” (Not all tokens will successfully transition out of the old era). Las altcoins mostrarán una clara estratificación:

Primera línea: activos casi institucionales

- Proyectos: Solana, Avalanche, Polygon

- Características: usuarios reales, respaldo institucional, camino regulatorio

- Expectativa: captar algo de fondos institucionales, pero con crecimiento mucho menor que BTC

Segunda línea: tokens de ecosistema y utilidad

- Proyectos: protocolos DeFi (Aave, Morpho, Uniswap), cadenas AI (Bittensor, Near)

- Características: beneficiados por casos de uso reales, con flujo de caja

- Expectativa: límites superiores moderados, pero supervivencia en la era de utilidad

Tercera línea: tokens de especulación

- Proyectos: Meme coins, proyectos narrativos, VC tokens con baja circulación y alta FDV

- Características: sin utilidad real, dependientes del FOMO minorista

- Expectativa: marginación o desaparición en su mayoría

Grayscale afirma que la “era de auge generalizado” de las altcoins ha terminado, y que el ciclo de halving de cuatro años se está desmoronando, siendo reemplazado por una entrada más estable de capital institucional. Solo los proyectos con ingresos sostenibles, usuarios reales y camino regulatorio podrán sobrevivir; los demás desaparecerán en la “gran depuración”.

3.2 CoinShares: de la especulación a la utilidad, el “finanzas híbridas” marca el futuro

El informe “Outlook 2026: Toward Convergence and Beyond” de CoinShares presenta una visión más agresiva: 2025 será el último año de mercado impulsado por la especulación, y en 2026 se pasará a la utilidad, flujo de caja y consolidación.

El auge de las “Finanzas Híbridas”

CoinShares introduce el concepto de “Híbrido Financiero” (Hybrid Finance): una integración profunda entre cadenas públicas y el sistema financiero tradicional, formando infraestructuras que no pueden construirse solo con uno u otro. La historia clave de 2026 será la “convergencia” (convergence):

1. Instituciones tradicionales construyen en cadenas públicas:

- BlackRock lanza fondos de mercado monetario en cadena (BUIDL)

- Franklin Templeton emite bonos tokenizados

- Citibank, HSBC y otros bancos realizan emisión de bonos en cadenas privadas

2. Stablecoins como medio de pago global, no solo como herramienta cripto:

- Marco regulatorio con leyes como la Ley GENIUS en EE. UU. y MiCA en la UE

- Stripe adquiere Bridge, permitiendo a empresas integrar pagos con stablecoins vía API

- Valor de mercado de stablecoins pasa de 200 mil millones a 500 mil millones de dólares

3. Explosión de tokens:

- Préstamos privados, bonos tokenizados y otros activos reales dominan el mercado

- Productos en cadena ofrecen liquidación más rápida, menor costo y distribución global

- En 2026, el valor de RWA (activos del mundo real) superará los 50 mil millones de dólares

4. La era de la captura de valor:

- Aplicaciones como Hyperliquid usan ingresos para recomprar o quemar tokens

- Los tokens evolucionan de “herramienta de gobernanza” a “activo con derechos similares a acciones”

- Flujo de caja y fundamentos se vuelven los principales indicadores de valoración

El dominio institucional y la desaparición del FOMO minorista

CoinShares indica que en 2025, los flujos hacia ETFs de BTC superan los 900 mil millones de dólares, confirmando la irreversibilidad de la institucionalización. Al mismo tiempo, el FOMO minorista, por traumas pasados, narrativa débil y regulación incierta, se reduce notablemente, y los fondos minoristas prefieren esperar o solo invertir en activos principales como BTC.

Escenarios de precios en 2026

CoinShares ofrece tres escenarios macroeconómicos:

- Despliegue suave (escenario base): BTC supera los 150,000 dólares, ETH crece moderadamente, altcoins institucionales suben suavemente

- Crecimiento estable: BTC en 110,000-140,000 dólares, menor volatilidad

- Estancamiento o recesión: presión a corto plazo, pero recuperación a medio plazo, BTC como “oro digital”

Predicciones clave:

- La participación de mercado de BTC aumenta a más del 65% (actualmente 59-60%)

- El poder de fijación de precios pasa a manos institucionales, con influencia minorista marginal

- La liquidez se concentra en proyectos útiles, con “usuarios reales + ingresos reales + cumplimiento”

- El 90% de las altcoins actuales serán eliminadas, completando la “selección natural”

En definitiva, CoinShares cree que en 2026, los activos digitales dejarán de desafiar a las finanzas tradicionales para convertirse en parte de ellas. La utilidad triunfará, y las finanzas híbridas definirán el futuro, transformando el mercado de “agentes disruptivos” en “integradores”.

4. La gran pregunta: ¿realmente terminó el ciclo de cuatro años?

4.1 La esencia del ciclo: de “oferta impulsada” a “demanda impulsada”

Los ciclos de los últimos cuatro años se basaron en un modelo de oferta:

Transmisión clásica del efecto halving: BTC halving → menor presión de venta de mineros → contracción de oferta → subida de precios → FOMO → entrada minorista → salida de fondos a ETH → luego a altcoins

Entrada cíclica de nuevos fondos: cada ciclo alcista tiene nuevas fuentes (2017 ICO, 2021 DeFi/NFT y emisión de dinero por pandemia), siguiendo la ruta natural “BTC→ETH→altcoins”.

El cambio estructural en 2025 es en la demanda:

- La demanda dirigida de fondos institucionales: solo compran BTC, no altcoins, bloqueando la “derrame” de fondos

- La “falta permanente” de FOMO minorista: tras el colapso de 2022, los minoristas pierden confianza en altcoins, incluso si BTC alcanza nuevos máximos

- La fragmentación de liquidez: los pools de liquidez de BTC, ETH y altcoins están completamente separados, sin posibilidad de movimiento libre

Conclusión: el ciclo de “halving→BTC sube→rotación a altcoins” no ha desaparecido, pero su mecanismo de transmisión ha sido interrumpido por la institucionalización. El futuro puede ser un “BTC en solitario, ETH con subidas limitadas y altcoins en declive”, un “mercado alcista cojo”.

4.2 ¿Tienen futuro las altcoins?

Respuesta: la mayoría no, pero algunos nichos aún tienen espacio para sobrevivir.

Tipos de altcoins sin futuro

- VC tokens con FDV alto y baja liquidez: modelos económicos disfuncionales, minoristas siempre en la cuerda floja

- Meme coins sin utilidad real: salvo casos culturales como DOGE o SHIB, la mayoría se irán a cero

- Layer 1/Layer 2 homogeneizados: el mercado solo necesita 3-5 cadenas principales (ETH, Solana, BNB Chain), el resto son “cadáveres”

En 2025, el mercado cripto está en una “cruda pero necesaria” etapa de maduración: pasa de ser dominado por minoristas a ser un mercado de asignación de activos institucional.

El “puesta de sol” de Bitcoin no es una victoria de lo cripto, sino una “domesticación” por las finanzas tradicionales. Cuando BTC se convierte en “la sombra de las tecnológicas de EE. UU.”, obtiene liquidez y cumplimiento, pero pierde su esencia de “moneda descentralizada”. Es progreso, pero también compromiso.

La “noche de los dioses” de las altcoins no es un final, sino la víspera de un renacimiento. Cuando la burbuja revienta y los malos salen, los proyectos valiosos emergerán de las ruinas. La historia siempre rima: cada burbuja rota siembra las semillas de la próxima era.

El ciclo de cuatro años no ha terminado, solo ha cambiado de rostro. El próximo bull market quizás no sea una fiesta de “mil monedas en alza”, sino una competencia brutal de “los fuertes siempre ganan, los débiles desaparecen”. En esta carrera, quienes entiendan las nuevas reglas, acepten la institucionalización y mantengan la inversión en valor, serán los que triunfen al final.

Este informe fue elaborado por WolfDAO. Para consultas, contáctanos para actualizar la información;

Redacción: Nikka / WolfDAO