Glassnode y Coinbase Institutional publicaron conjuntamente el informe del primer trimestre de 2026, que revela los cambios estructurales en el mercado tras el desapalancamiento: la cuota de mercado de BTC se acerca al 59%, el ratio de apalancamiento del sistema ha bajado al 3% de la capitalización total de las criptomonedas y el interés abierto en opciones ha superado por primera vez a los futuros perpetuos.

El apalancamiento transforma la estructura del mercado

Tras el evento de liquidación en octubre de 2025, el mercado de activos digitales entró en 2026 con una estructura más clara, un apalancamiento menor y una tolerancia al riesgo más prudente. Los datos de Glassnode muestran que las posiciones en futuros perpetuos se han liquidado a gran escala, reduciendo el apalancamiento sistemático a aproximadamente el 3% de la capitalización total de las criptomonedas tras excluir las stablecoins. Esto supone un cambio radical respecto al entorno de mercado de alta apalancamiento durante la mayor parte de 2024 y principios de 2025.

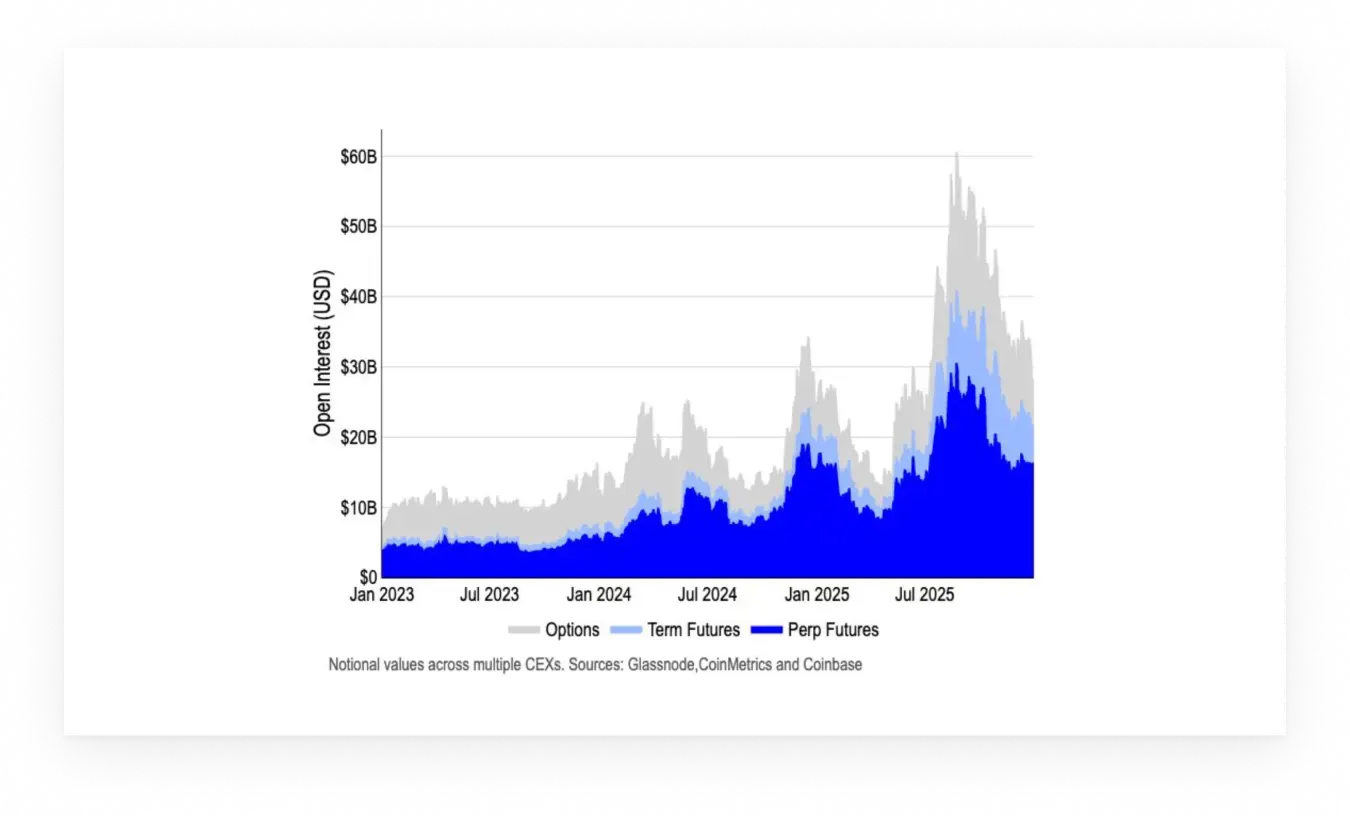

Este desapalancamiento no es un desplome del mercado, sino un proceso de revaloración del riesgo. El informe de Glassnode señala que los participantes del mercado no son completamente adversos al riesgo, pero están reasignando su exposición al mercado de opciones. Actualmente, el interés abierto de las opciones sobre Bitcoin ha superado al de los futuros perpetuos, y las posiciones están sesgadas hacia estructuras defensivas como la compra de opciones de venta protectoras y estrategias de collar. Este cambio refleja la preferencia del mercado por una exposición controlable, pasando de "alto apalancamiento a participación limitada en riesgos".

Desde la perspectiva de la estructura del mercado, aunque el sentimiento a corto plazo siga siendo cauteloso, este cambio contribuye a un entorno comercial más resiliente. Un apalancamiento bajo significa que los movimientos futuros de precios son menos propensos a desencadenar liquidaciones en cadena, mientras que la estructura de mercado basada en opciones permite a los inversores gestionar el riesgo de forma más detallada. Esta es la razón principal por la que Glassnode cree que el mercado será "más estructuralmente resiliente que los cambios cíclicos anteriores" en 2026.

El mercado de BTC, que representa el 59% de las monedas pequeñas y medianas, pierde impulso

A pesar del fracaso de los activos pequeños y medianos para prolongar sus ganancias anteriores, Bitcoin mantiene su liderazgo estructural, con una cuota de mercado de casi el 59%. Este es el nivel más alto desde el pico del mercado alcista en 2021 y refleja la tendencia de los fondos de mercado a concentrarse en los "activos refugio seguro". El informe de Glassnode muestra que los inversores tienden más a asignar activos con mayor capitalización bursátil y mayor liquidez en un entorno incierto, en lugar de perseguir altcoins de alto riesgo y alta recompensa.

Detrás de este aumento de cuota de mercado está la continua pérdida de sangre de las monedas pequeñas y medianas. En el cuarto trimestre de 2025, con la excepción de algunos tokens DeFi líderes y monedas concepto de IA, la mayoría de las altcoins quedaron significativamente rezagadas respecto a BTC y ETH. El Índice de Fuerza Relativa (RSI) de Glassnode muestra que más del 70% de los tokens de pequeña y mediana capitalización están en el rango de "relativamente débil", lo que significa que, incluso si el mercado general se recupera, será difícil que estas monedas se recuperen simultáneamente.

Tres fuerzas impulsoras del aumento de la cuota de mercado del BTC

Preferencia institucional: La encuesta institucional de Coinbase muestra que las instituciones están más inclinadas a invertir en acciones de gran capitalización en medio de la incertidumbre geopolítica persistente

Concentración de liquidez: El volumen de negociación se concentra en los mercados spot y derivados de BTC, y la profundidad de negociación de las monedas pequeñas y medianas sigue disminuyendo

Simplificación narrativa: El mercado ha vuelto de las complejas narrativas DeFi, NFT y GameFi a la lógica simple del "oro digital"

Glassnode considera que esta estructura de cuota de mercado es difícil de revertir a corto plazo. A menos que surjan nuevas aplicaciones clave o mejoras revolucionarias en el entorno regulatorio, los fondos seguirán concentrándose en BTC. Para los inversores, esto significa que "elegir la vía correcta" es más importante que "buscar monedas multiplicadas por diez".

La actividad de oferta de Bitcoin que sube al 37% indica volatilidad

Los datos on-chain de Glassnode revelan otra señal clave: las posiciones de los inversores indican que la oferta de Bitcoin estará activa durante tres meses, mientras que la cuota de oferta de Bitcoin aumentó al 37% en el cuarto trimestre del año pasado, y la oferta, que llevaba mucho tiempo inactiva, disminuyó ligeramente. Este cambio en la actividad de la oferta suele estar asociado con un aumento de la volatilidad del mercado, ya que más poseedores de monedas están considerando mover sus posiciones.

¿Cuál es el concepto de una ratio de oferta activa del 37%? Esto significa que en los últimos tres meses se han movido en cadena unos 770 BTC (basados en un suministro total de 2100), incluyendo depósitos de intercambio, retiradas y transferencias entre monederos. Los datos históricos de Glassnode muestran que cuando esta proporción supera el 35%, el mercado suele encontrarse en una "ventana de decisión"; los poseedores de monedas están reevaluando sus estrategias de posición, lo que puede provocar movimientos bruscos de precio en ambas direcciones.

También es destacable una ligera disminución en la oferta latente a largo plazo, que normalmente se refiere a BTC que no se ha movido en más de 3 años. Estos "HODLers hardcore" normalmente solo cambian de postura cuando son extremadamente optimistas o pesimistas. Los datos de Glassnode muestran que algunas de las posiciones a largo plazo compradas en el máximo del mercado alcista de 2021 están descongelándose, lo que puede reflejar que estos titulares creen que el precio actual está cerca de un rango razonable de obtención de beneficios.

Desde la perspectiva de la estrategia de trading, este aumento de la actividad de oferta obliga a los inversores a estar más atentos a las fluctuaciones a corto plazo. Glassnode sugiere que durante periodos de oferta activa, la probabilidad de un movimiento de ruptura, ya sea al alza o a la baja, aumenta significativamente, a medida que la estructura de liquidez del mercado se vuelve más frágil.

El sentimiento del mercado sigue siendo inquieto pero estructuralmente sólido

De cara al primer trimestre de 2026, el sentimiento del mercado de Bitcoin sigue siendo contenido. La métrica de ganancias/pérdidas netas no realizadas (NUPL) de Glassnode pasó de optimismo a ansiedad durante el evento de liquidación de octubre y desde entonces se ha estabilizado en niveles más bajos. Esto refleja la cautela de los participantes del mercado incluso cuando las condiciones macroeconómicas y las estructuras de precios se estabilizan.

Los patrones históricos sugieren que la ansiedad prolongada suele coincidir con fases de consolidación del mercado, cuando los inversores permanecen comprometidos pero cautelosos ante la retoma de riesgos direccionales. Glassnode considera que, desde una perspectiva estructural, si la volatilidad se reduce o el entorno macroeconómico se mantiene estable, hay margen para que el sentimiento del mercado mejore. Los catalizadores clave podrían incluir la claridad regulatoria en Estados Unidos, la continuidad de las entradas de fondos de ETF o el anuncio de nuevos planes de asignación de BTC por parte de grandes instituciones.

Sin embargo, la ansiedad no es incompatible con una estructura de mercado sólida. El informe de Glassnode destaca que la "resiliencia estructural" actual del mercado se refleja en aspectos como el bajo apalancamiento, el dominio de las opciones y el aumento de la participación institucional. Esta resiliencia significa que, incluso si el sentimiento fluctúa a corto plazo, es poco probable que el mercado experimente un colapso sistémico como en 2022.

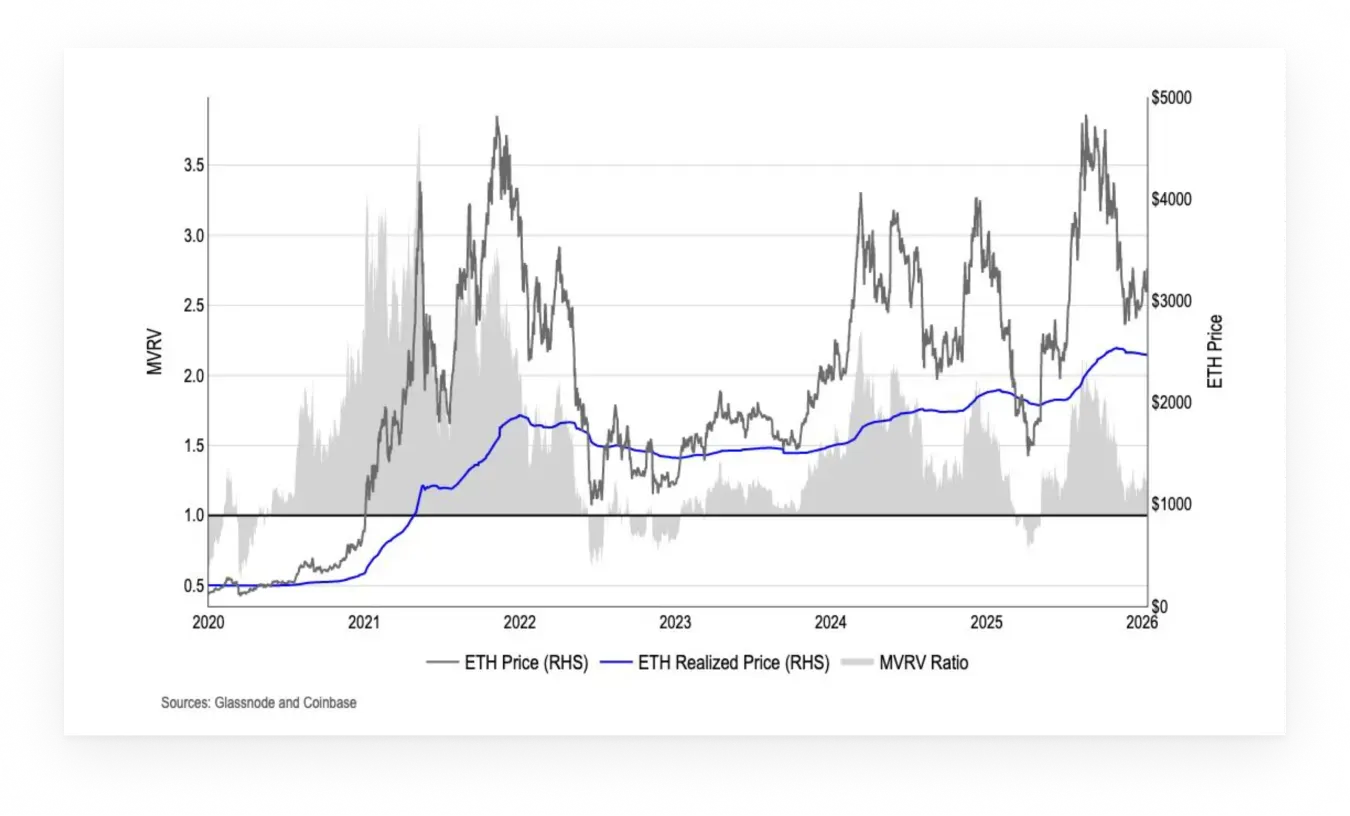

El significado más profundo del fracaso de la señal ciclista de Ethereum

El análisis de Ethereum realizado por Glassnode revela un cambio significativo: los marcos cíclicos tradicionales están perdiendo su capacidad predictiva. Ethereum parece estar acercándose a las etapas finales de su actual ciclo de precios, que comenzó en un mínimo en junio de 2022, pero indicadores recientes sugieren que las señales basadas en ciclos están perdiendo su poder interpretativo.

Los cambios estructurales en el ecosistema Ethereum son las principales razones. El crecimiento explosivo de las soluciones de Capa 2 ha provocado una caída significativa en los ingresos por tasas principales, con datos de Glassnode mostrando que la tasa de quema de ETH (a través del mecanismo EIP-1559) ha pasado de un estado deflacionario en su pico en 2021 a una inflación moderada. Además, la compleja interacción entre los rendimientos de staking, las retiradas de MEV y las actividades DeFi hace que el mecanismo de acumulación de valor de ETH sea más difícil de cuantificar.

Por lo tanto, a pesar de las características cada vez más evidentes de Ethereum en el ciclo tardío, el tiempo de ciclo como indicador independiente del rendimiento futuro se ha vuelto cada vez más insuficiente. Glassnode considera que la dirección del mercado actual de ETH es más probable que esté influida por condiciones de liquidez más amplias y posiciones relativas, que solo por la duración del ciclo. Esto significa que la estrategia tradicional de trading de "ciclo de cuatro años" puede dejar de ser aplicable en ETH, lo que requiere un cambio hacia un marco de análisis fundamental y técnico más dinámico.