Bank of America Securities pronostica que el Banco de Japón (BoJ) aumentará la tasa de interés de política del 0,75% al 1,0% en la reunión del 27-28 de abril. Según los datos de swaps citados en la minuta de la reunión reciente del BoJ, el mercado ya ha valorado aproximadamente un 80% de probabilidad de que este escenario ocurra.

El aumento de 25 puntos básicos puede parecer modesto a simple vista, pero el debate en torno a ello es mucho más profundo: ¿el regreso a una tasa del 1% — que no se veía desde mediados de los años 90 — activará una ola de reversión en el carry trade global, obligando a los activos riesgosos, incluyendo Bitcoin, a reducir apalancamiento?

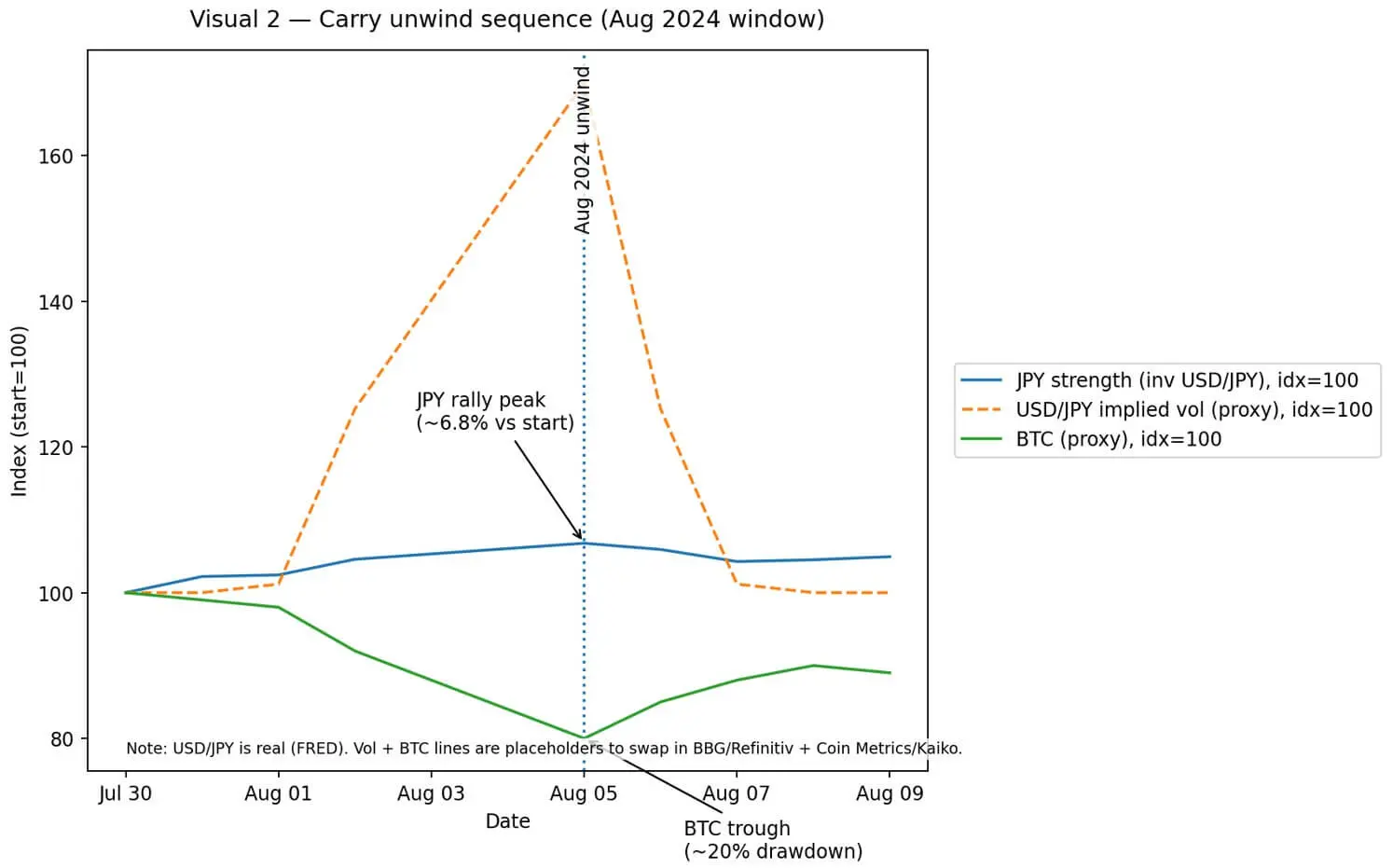

En agosto de 2024, una fuerte subida del yen debido a la liquidación del carry trade provocó una caída del 20% en Bitcoin y ETH en solo unas horas.

Luego, el Banco de Pagos Internacionales (BIS) describió este evento como un ejemplo de reducción de apalancamiento forzada: llamadas de margen generalizadas en mercados de futuros, opciones y estructuras de activos colaterales, en las que las criptomonedas sufrieron un impacto significativo.

Por ello, cuando el mercado menciona nuevamente expresiones como “Japón al 1%” o “riesgo sistémico”, surge la pregunta de si la historia se repite o si el contexto actual es diferente.

Comparación con 1995 y diferencias clave

El 14 de abril de 1995, el BoJ estableció la tasa de interés de referencia en 1,00%. Solo cinco días después, el dólar cayó a 79,75 yenes — un mínimo histórico tras el Acuerdo de Plaza — lo que obligó a los bancos centrales a coordinar intervenciones.

Cinco meses después, el BoJ recortó la tasa al 0,50%, iniciando décadas de política de tasas ultra bajas.

En ese momento también ocurrió después del “Gran Masacre de Bonos” de 1994 — una venta masiva global de bonos que borró aproximadamente 1.500 mil millones de dólares en valor de cartera, cuando las tasas en EE. UU. y Europa se dispararon.

La combinación de un yen fuerte, volatilidad en los bonos y incertidumbre en la política creó un entorno macroeconómico muy volátil — que suele citarse cada vez que Japón cambia su postura de política.

Sin embargo, el mecanismo actual es diferente. En 1995, el yen se fortaleció por un aumento significativo en el superávit por cuenta corriente de Japón y la salida de capitales de activos denominados en dólares. La modificación de tasas en ese momento fue una reacción, no la causa principal.

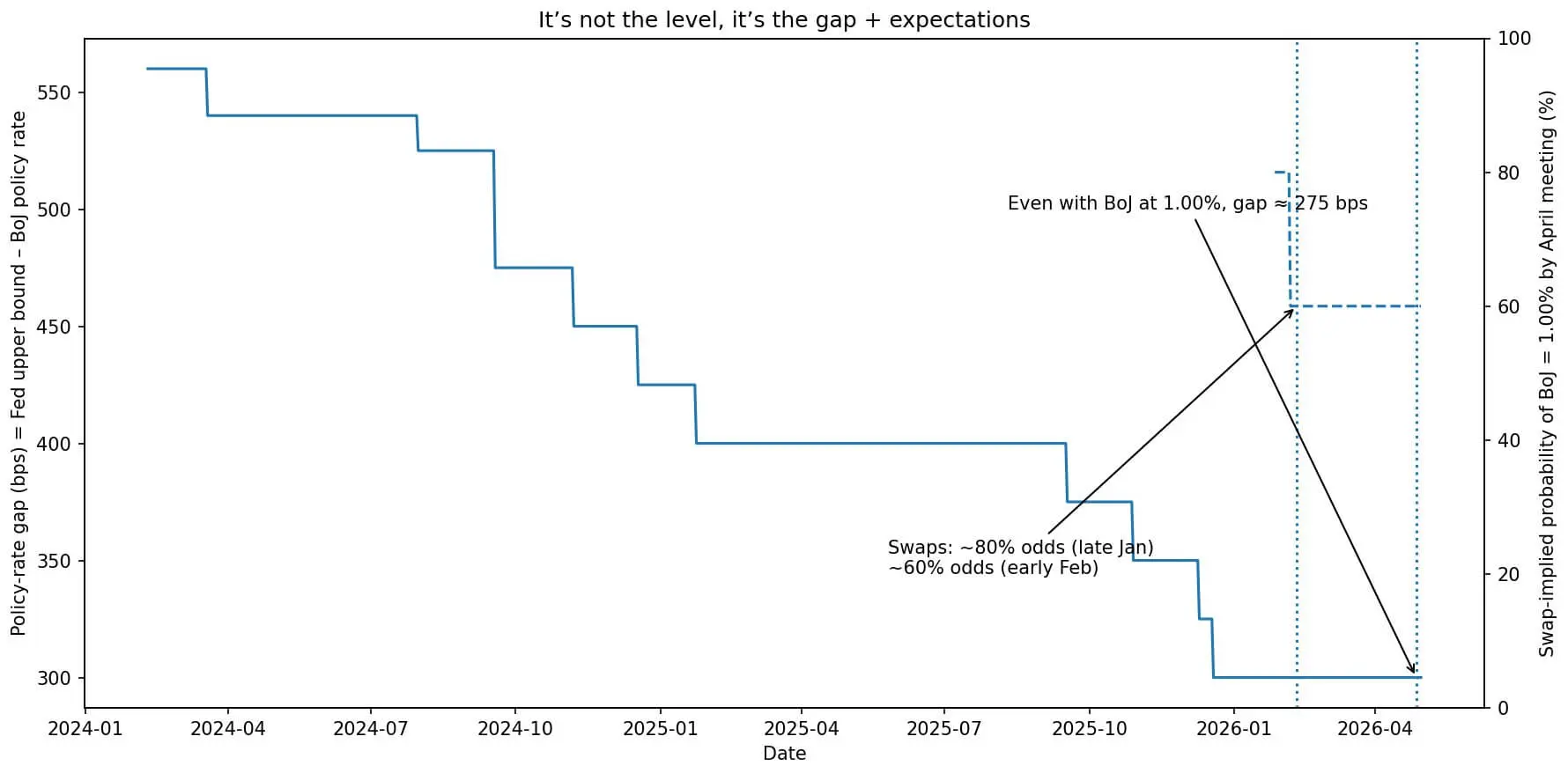

Actualmente, la Reserva Federal mantiene las tasas en 3,50–3,75%, 275 puntos básicos por encima del 0,75% del Japón. Esta diferencia sigue sustentando la lógica del carry trade: pedir yen a bajo costo y invertir en activos con mayor rendimiento en EE. UU. o mercados emergentes para aprovechar la diferencia.

Un aumento de 25 puntos básicos hasta el 1% no elimina esta brecha. Lo que puede hacer es cambiar las expectativas sobre la trayectoria futura — y son precisamente las expectativas, no la tasa absoluta, lo que impulsa la volatilidad en las divisas.

El gráfico muestra cómo la tasa de política del Banco de Japón se está acercando a la de la Reserva Federal de EE. UU. (Fed), mientras que el mercado de swaps prevé una menor probabilidad de aumento del 1% en abril.## Cómo el carry trade puede invertirse y por qué la volatilidad es clave

El gráfico muestra cómo la tasa de política del Banco de Japón se está acercando a la de la Reserva Federal de EE. UU. (Fed), mientras que el mercado de swaps prevé una menor probabilidad de aumento del 1% en abril.## Cómo el carry trade puede invertirse y por qué la volatilidad es clave

Las ganancias del carry trade provienen de la diferencia de tasas, menos la apreciación de la moneda financiada.

Si se pide yen al 0,75% y se obtiene un rendimiento del 3,5% en EE. UU., la diferencia sería aproximadamente 2,75%. Sin embargo, si el yen se aprecia un 2,75%, toda la ganancia se anulará. Cuando se usa apalancamiento, el impacto se amplifica.

Con un apalancamiento de 10 veces, solo un aumento del 1% en el yen reduce el capital en un 10% — suficiente para activar una llamada de margen y forzar la venta de activos.

El riesgo no está en el aumento de tasas en sí, sino en la combinación de un evento inesperado, una posición excesiva y una liquidez escasa. En agosto de 2024, el BoJ no solo subió tasas, sino que también envió señales más hawkish de lo esperado. El yen se disparó, los fondos que controlan la volatilidad tuvieron que reducir posiciones, los contratos derivados se cerraron y el diferencial de tipos se amplió.

Bitcoin — considerado un activo líquido colateral en estructuras apalancadas — cayó junto con las acciones tecnológicas y otros activos de alta beta.

El BIS señala que esta cadena de reacciones muestra que, aunque Bitcoin suele considerarse un activo no correlacionado, en momentos de contracción global de liquidez actúa como un activo “risk-on”.

El gráfico muestra cómo en agosto de 2024, la diferencia de tasas del yen se amplió cuando Bitcoin cayó un 20%, debido a la fuerte volatilidad en USD/JPY y la apreciación del yen en un 6,8%.## Canal de repatriación de capital y bonos estadounidenses

El gráfico muestra cómo en agosto de 2024, la diferencia de tasas del yen se amplió cuando Bitcoin cayó un 20%, debido a la fuerte volatilidad en USD/JPY y la apreciación del yen en un 6,8%.## Canal de repatriación de capital y bonos estadounidenses

Japón posee actualmente aproximadamente 1.200 mil millones de dólares en bonos del Tesoro de EE. UU., siendo el mayor acreedor extranjero de EE. UU.

Cuando el BoJ sube tasas, la diferencia de rendimiento entre los bonos japoneses (JGB) y los bonos estadounidenses se reduce. Los fondos de pensiones, aseguradoras y bancos japoneses deben considerar si seguir manteniendo bonos estadounidenses con rendimiento del 4,0% pero riesgo cambiario, o cambiar a JGB con cerca del 1,5% y sin riesgo de divisa.

Este proceso de reequilibrio no es inmediato, pero puede presionar al alza los rendimientos en EE. UU. si la salida de capitales continúa. Un aumento en los rendimientos del Tesoro eleva el costo de financiamiento global, presionando todos los activos riesgosos, incluido Bitcoin.

El impacto es indirecto pero real: la valoración de Bitcoin depende en parte del costo de oportunidad en comparación con activos sin riesgo. Cuando este aumenta, la demanda especulativa se reduce.

Tres escenarios para abril y su impacto en Bitcoin

Escenario 1: El BoJ sube tasas al 1%, pero mantiene un mensaje cauteloso, enfatizando “dependencia de datos” y “normalización gradual”. El yen sube ligeramente, la volatilidad se mantiene controlada. La reacción de Bitcoin será limitada o de corto plazo.

Escenario 2: Aumento de tasas con orientación hawkish clara o datos laborales mejores de lo esperado. El yen se aprecia un 3–5% en la semana, aumenta la volatilidad, las estrategias de gestión de riesgo reducen posiciones, se activan llamadas de margen. Bitcoin podría caer un 10–20%, similar a agosto de 2024.

Escenario 3: El BoJ mantiene tasas en 0,75% con tono moderado. El yen se deprecia, se reactivan los carry trades, mejora el apetito por riesgo. Bitcoin se beneficia junto con acciones y crédito.

Qué seguir de cerca

La pregunta “¿El BoJ al 1% representa un riesgo sistémico?” depende de cómo se implemente y del contexto.

Un movimiento anticipado y ordenado probablemente sea neutral. En cambio, un evento inesperado en un entorno de liquidez escasa puede desencadenar una cadena de volatilidad.

Los inversores deben seguir de cerca los comunicados y el Informe de Perspectivas del 27-28 de abril, especialmente el lenguaje sobre la trayectoria de tasas y las expectativas de inflación. La volatilidad del USD/JPY es más relevante que el tipo de cambio spot. Los datos de posiciones de la CFTC, con posiciones extremas en venta de yen, también son importantes. Además, los flujos TIC muestran una tendencia de retorno de capital a EE. UU.

El papel de Bitcoin en este escenario es claro: es un activo líquido, usado en estructuras apalancadas de fondos macro que participan en carry trade con yen. Cuando estas posiciones se liquidan abruptamente, Bitcoin sufre presión vendedora. Pero si el proceso es gradual, su correlación con activos tradicionales se reduce y vuelve a operar según la oferta y demanda y la aceptación institucional.

La posible subida del BoJ al 1% es factible. El riesgo de reversión del carry trade también existe. Sin embargo, es un riesgo condicional, no inevitable.

La mayor parte de la probabilidad ya está valorada por el mercado. Lo que queda por definir es si la trayectoria posterior al 1% será gradual o acelerada, y si la liquidez global podrá absorber estos ajustes sin colapsar.

Para Bitcoin, esto puede ser solo una volatilidad a seguir — o un shock sistémico para el que hay que prepararse.

Vương Tiễn