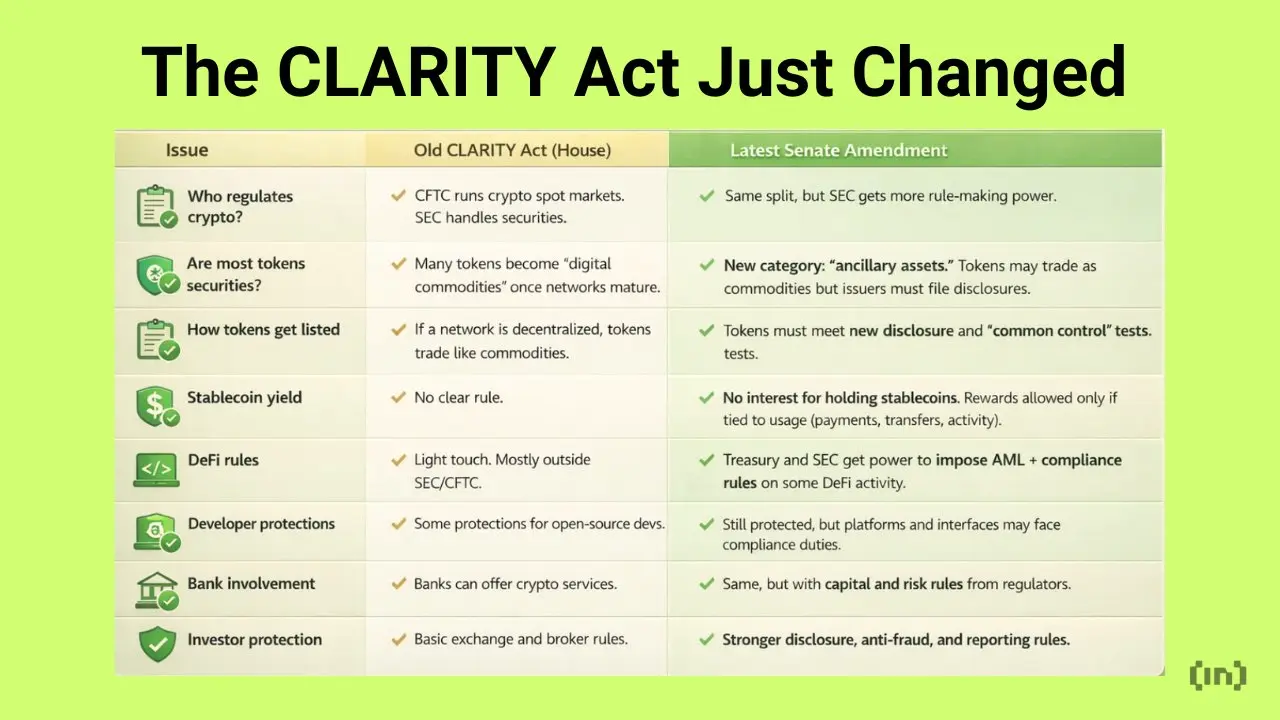

El proyecto de ley CLARITY fue aprobado en la Cámara de Representantes con apoyo bipartidista y posteriormente enviado al Comité de Banca del Senado, pero hasta finales de febrero de 2026 sigue estancado, sin haber realizado ninguna revisión ni establecido un calendario de votación. Las principales diferencias se centran en si las stablecoins pueden pagar rendimientos a sus titulares; la industria bancaria apoya restricciones estrictas, mientras que las empresas de criptomonedas se oponen firmemente.

Estado actual del proyecto de ley: aprobado en la Cámara, estancado en el Senado

(Fuente: BeInCrypto)

(Fuente: BeInCrypto)

El proyecto de ley CLARITY fue aprobado en la Cámara de Representantes en julio de 2025 por consenso bipartidista, con el objetivo principal de aclarar cuándo los activos digitales están bajo la regulación de la Comisión de Bolsa y Valores de EE. UU. (SEC) y cuándo cumplen con la definición de productos del Comité de Comercio de Futuros de Commodities (CFTC), además de establecer reglas de registro unificadas para exchanges, corredores y custodios de criptomonedas.

Sin embargo, tras ser enviado al Comité de Banca del Senado, el avance ha sido casi completamente detenido: no se ha llevado a cabo ninguna revisión, el texto del proyecto aún no está finalizado y no hay una fecha para la votación en el comité. Fuentes cercanas a las negociaciones indican que “está muy lejos de alcanzarse un acuerdo”, aunque la Asociación de Banqueros de EE. UU. y la Asociación de Banqueros Comunitarios Independientes niegan que las negociaciones hayan fracasado y afirman que las discusiones continúan, pero las opiniones sobre el lenguaje del borrador siguen divergentes.

Punto central de disputa: quién define los beneficios de las stablecoins

A principios de 2026, las negociaciones del proyecto de ley CLARITY cambiaron su foco del límite regulatorio entre la SEC y la CFTC a la cuestión de los rendimientos de las stablecoins. La industria bancaria sostiene que las stablecoins con mecanismos de rendimiento actúan en la práctica como depósitos bancarios no regulados y deben estar sujetas a restricciones estrictas. Por otro lado, las empresas de criptomonedas, como Coinbase, han expresado públicamente que las stablecoins pueden generar rendimientos responsables; prohibir los mecanismos de recompensa dañaría la innovación y reduciría la competitividad.

La Casa Blanca ha organizado varias reuniones de consulta con bancos y empresas de criptomonedas en las últimas semanas. Se informa que los funcionarios esperan llegar a un acuerdo sobre los rendimientos antes de marzo, pero hasta el 28 de febrero, no se han logrado avances sustanciales en el lenguaje clave.

Cuatro principales cuestiones sin resolver en el proyecto de ley CLARITY

- Naturaleza de las recompensas de stablecoins: si los mecanismos de recompensa constituyen un “interés prohibido” desde el punto de vista legal, lo que obstaculiza el progreso del acuerdo.

- Límites y alcance de los incentivos en las transacciones: aún por definir cómo establecer límites regulatorios adecuados.

- Límites de jurisdicción de la SEC y la CFTC: la distribución final de las competencias regulatorias sobre categorías específicas de activos digitales aún no está decidida.

- Responsabilidades de los desarrolladores de DeFi: las posiciones de las partes difieren claramente respecto a los límites de cumplimiento para los desarrolladores de protocolos DeFi.

Si estos problemas no se resuelven en un futuro cercano, el proyecto de ley podría verse arrastrado aún más en la vorágine política de las elecciones de mitad de mandato de 2026, haciendo que el calendario de aprobación sea aún más incierto.

Preguntas frecuentes

¿Cuál es el objetivo principal del proyecto de ley CLARITY y por qué es importante para la industria de las criptomonedas?

El proyecto de ley CLARITY busca definir claramente los límites regulatorios de la SEC y la CFTC en EE. UU. respecto a los activos digitales, además de establecer reglas de registro unificadas para exchanges, corredores y custodios de criptomonedas. Es la primera legislación en EE. UU. que intenta crear un marco completo de supervisión para el mercado de criptomonedas; su aprobación proporcionaría una certeza regulatoria que ha sido muy escasa en el sector a largo plazo.

¿Por qué la industria bancaria se opone a permitir que las stablecoins paguen rendimientos?

Los bancos temen que, si las stablecoins con mecanismos de rendimiento no están sujetas a las mismas regulaciones que los depósitos bancarios, se genere una competencia desleal, provocando que los fondos de los usuarios se desplacen de cuentas de ahorro reguladas a plataformas de criptomonedas. Según un estudio de la Asociación de Banqueros Comunitarios de EE. UU. (ICBA), permitir que las plataformas paguen rendimientos en stablecoins podría reducir los depósitos en bancos comunitarios en más de 1.3 billones de dólares.

¿Cuál es el calendario actual de aprobación del proyecto de ley CLARITY y qué riesgos presenta el año electoral?

El proyecto de ley aún está en el Comité de Banca del Senado, sin una fecha definida para revisión o votación. Si los negociadores logran reducir las diferencias clave en marzo, el comité podría avanzar en ese mes; de lo contrario, el proyecto enfrentará el riesgo de ser desplazado por las prioridades políticas del año electoral, y su aprobación podría retrasarse hasta mediados o finales de 2026.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

Buffett advierte sobre el aumento de la fragilidad del sistema financiero; los vínculos estrechos entre bancos podrían desencadenar la transmisión de riesgos

Warren Buffett advierte sobre vulnerabilidades en el sistema financiero y enfatiza que la estrecha vinculación entre bancos y entidades no bancarias podría provocar la transmisión de riesgos. Señaló que la estabilidad financiera debe ser la prioridad número uno de la Reserva Federal y mencionó que el pánico del mercado puede hacer que los inversores se retiren rápidamente.

GateNewshace3h

El Departamento de Trabajo de EE. UU. se mueve para aclarar cómo el cripto y el capital privado podrían entrar en los planes 401(k)

El Departamento de Trabajo de EE. UU. propuso una norma que permitiría a los fiduciarios incluir activos alternativos como cripto en planes 401(k), ofreciendo protecciones legales si siguen procesos de evaluación definidos. Esto marca un cambio hacia la integración cautelosa de los activos digitales en la inversión para el retiro.

CryptoNewsFlashhace3h

Los traders rebajan las expectativas de subidas de tipos del BCE; la posibilidad de una subida de 25 puntos básicos en abril cae a 50%.

Noticias del Gate, el 31 de marzo, se espera que los traders reduzcan sus expectativas de subidas de tipos del BCE y prevén que hay un 50% de probabilidad de una subida de 25 puntos básicos en abril.

GateNewshace5h

¡10 billones de dólares de liquidez! La propuesta del Departamento de Trabajo de EE. UU.: permitir que los “planes de jubilación 401(k)” inviertan en criptomonedas

El Departamento de Trabajo de EE. UU. propone relajar las restricciones de inversión de las cuentas de jubilación 401(k), permitiendo invertir en criptomonedas, bienes raíces y capital privado, entre otros activos alternativos, con la posibilidad de ampliar un mercado de pensiones de 10,1 billones de dólares. Esta medida pretende aplicar la orden ejecutiva de Trump, pero también ha suscitado dudas sobre la seguridad de las pensiones de la población.

区块客hace5h

Panthia macro: El BCE podría subir las tasas 25 puntos básicos tanto en junio como en julio, con la inflación prevista en un rango estable de 2.5%–3.0%

El informe de Claus Vistesen de Pantheson Macro afirma que el BCE prevé subir las tasas de interés en los próximos meses, y que la inflación alcanzó el 2,5% en marzo, con la posibilidad de estabilizarse entre el 2,5% y el 3,0%. Se espera un aumento de 25 puntos básicos en junio y en julio, respectivamente, aunque la debilidad económica podría hacer que un recorte de tasas sea una opción de política. El banco central buscará equilibrar los riesgos entre la inflación y una recesión económica.

GateNewshace5h

**Título en vietnamita:**

Nuevas regulaciones en EE. UU. tienen como objetivo abrir el mercado de jubilación de $8 billones a las criptomonedas, permitiendo a los administradores de fondos 401(k) ofrecer fondos vinculados a cripto con protecciones legales mejoradas.

TapChiBitcoinhace7h