作者:Eric Yakes;编译:Block unicorn

Hay buenas razones para respaldar la existencia de bancos basados en Bitcoin que emiten su propia moneda de efectivo digital que se puede cambiar por Bitcoin. Bitcoin en sí mismo no se puede escalar a todas las transacciones financieras del mundo que se transmiten a todos y se incluyen en la cadena de bloques. Es necesario que haya un sistema de pago secundario que sea más ligero y eficiente. Del mismo modo, el tiempo que se pasa esperando a que se complete una transacción de Bitcoin no es realista para las compras medianas y grandes.

Los bancos basados en Bitcoin resolverán estos problemas. Pueden operar como bancos antes de la monetización estatal. Diferentes bancos pueden tener diferentes políticas, algunas más agresivas y otras más conservadoras. Algunos pueden ser reservas parciales, mientras que otros pueden estar respaldados al 100% por Bitcoin. Las tasas de interés pueden variar. El efectivo de algunos bancos puede negociarse con un descuento en comparación con el efectivo de otros bancos. ——Hal Finney

Nota de unicornio de bloque: Hal Finney fue uno de los primeros partidarios y participantes de Bitcoin. Es un informático con amplios conocimientos y experiencia en criptografía, criptomonedas y tecnología blockchain. Hal Finney fue uno de los primeros receptores de transacciones de Bitcoin e interactuó con Satoshi Nakamoto, el creador de Bitcoin. Es muy activo en la comunidad Bitcoin y ha hecho importantes contribuciones al desarrollo y promoción de la tecnología. Hal Finney falleció en 2014 de ELA (esclerosis lateral amiotrófica). Sus contribuciones han tenido un profundo impacto en el desarrollo de Bitcoin y la tecnología blockchain, y su nombre a menudo se asocia con la historia y el desarrollo tempranos de Bitcoin.

El futuro de Bitcoin es incierto. No sabemos qué tan bien se escalará, qué tan privado será, cómo se almacenará o incluso cómo se usará para los pagos. Además del progreso de los protocolos y las aplicaciones, es probable que el desarrollo del sistema financiero de Bitcoin tenga el impacto más significativo en el valor de Bitcoin como activo, con una amplia gama de resultados potenciales. Considere dos extremos hipotéticos: en un caso, todos los bitcoins están en custodia por un tercero y los recibos se intercambian entre los usuarios. En otro caso, Bitcoin se convierte en un activo peer-to-peer de autocustodia para todos en el mundo, ofreciendo una variedad de funciones financieras.

Ambos extremos son poco realistas, y cuando maduran, el sistema puede terminar en algún punto intermedio. Muchos pagarán a un custodio para que almacene sus bitcoins, mientras que otros no. Algunos utilizarán protocolos que pueden retirarse unilateralmente, mientras que otros negociarán derechos emitidos por un tercero que representan el Bitcoin subyacente.

Lo que es único en el sistema financiero emergente de Bitcoin es la aplicación de la criptografía a las funciones financieras básicas. Hay tecnologías novedosas que se están construyendo, y algunas que se han teorizado que permitirán una funcionalidad y resiliencia nunca antes vistas y, en última instancia, provocarán la competencia entre los intermediarios financieros de Bitcoin. La clave de estas nuevas tecnologías es la función de intercambio peer-to-peer (P2P); La intermediación financiera de Bitcoin ciertamente existirá como una opción comercial, pero también surgirán nuevas operaciones directas e intercambios.

Analizaré la posibilidad de tal desarrollo del sistema, pero deliberadamente adoptaré una visión tendenciosa: asumo una premisa básica de que cuanto más probable sea P2P (peer-to-peer), mejor. Mejor significa que creo que la autonomía financiera es algo fundamentalmente bueno que vale la pena perseguir, pero mejor también se refiere a la estabilidad y neutralidad general de Bitcoin. Pueden surgir terceros confiables en función de la conveniencia ofrecida, pero si ellos (gobiernos, organizaciones centralizadas) dominan a los oponentes P2P, todo el sistema se verá amenazado.

Este artículo es una extensión de mi artículo anterior, Bitcoin Banking, que cubre la teoría de la banca de respaldo completa y la banca libre, y aplica estos sistemas a tecnologías como Lightning Network (LN) y la acuñación conjunta de Chaumian. Ampliaré el análisis de lo anterior, presentaré otras tecnologías emergentes y me centraré en las posibles características económicas de la mezcla de resultados. El mejor lugar para comenzar es hablar sobre la confianza.

Solo tienes que confiar en la comunidad

Pocas especies son tan cooperativas como los humanos. Trabajamos mejor con nuestros parientes más cercanos porque están más alineados con nuestros intereses genéticos, que compiten por transmitirse a las generaciones futuras. El biólogo evolutivo John Maynard Smith propuso que los genes evolucionan para encontrar un equilibrio de Nash cuando resuelven problemas estratégicos bajo competencia. Esto se conoce como la estrategia de estabilización evolutiva, donde nuestros genes evolucionan para influir en nuestro comportamiento y, en general, ayudamos a que nuestros genes sean las réplicas más similares.

Dentro de un rango geográfico limitado, los intereses de las comunidades tienden a estar relativamente alineados. Por ejemplo, todo el mundo puede estar de acuerdo en que quiere estar seguro. La controversia es sobre cómo abordar y a qué costo.

La concordancia genética varía según la ubicación geográfica, pero la concordancia geográfica no cambia por definición. En todo el mundo, los intereses de los miembros de la comunidad están muy alineados. Son muchos los beneficios que conlleva formar parte de la comunidad.

A medida que las personas ganan más de su comunidad, sus pérdidas de riesgo también aumentan. La hipótesis del riesgo social sostiene que la depresión es una respuesta adaptativa y reacia al riesgo a la amenaza de ser excluido de las relaciones sociales, lo que tendrá un impacto crítico en la supervivencia humana y el éxito reproductivo. Es probable que los seres humanos eviten inherentemente la exclusión social.

No hay duda de que las personas son egoístas y sus intereses a menudo están en desacuerdo con los de la comunidad. Ninguna cantidad de teoría evolutiva puede detener la basura, y no puede detener las fiestas ruidosas para su propio placer y perturbar el sueño de sus vecinos. Sin embargo, aunque estos ejemplos pueden causar cierta fricción social, estas cosas, aunque en términos generales causan malestar social, generalmente no se consideran lo suficientemente importantes como para correr el riesgo de ser excluidos de la sociedad. Por el contrario, si un miembro de la comunidad es sorprendido robando el automóvil de otra persona, las consecuencias sociales pueden ser mucho más graves.

En ausencia del costo de la exclusión de la comunidad, a menudo surge el riesgo moral, ya que los beneficios de una deserción que viola un conflicto de intereses superan los beneficios de mantener una contribución positiva neta a largo plazo. Conocido como el problema de la agencia, un conflicto de intereses entre el principal y el agente conducirá al riesgo moral, en igualdad de condiciones. Los costos sociales comunitarios no resuelven el problema de la agencia, pero sí lo alivian.

Además, la comunidad ha crecido con la llegada de Internet. Esta evolución ha hecho que la geografía ya no sea una característica vital de la consistencia de la comunidad, al tiempo que permite que se formen comunidades de interés común a escala global. Las comunidades globales en línea no son el resultado de un acuerdo genético o geográfico. Más bien, se forman a partir de intereses comunes. Existe un gran potencial para que existan nuevas tecnologías y acuerdos financieros entre las comunidades en línea, que se analiza con más detalle a continuación.

Cuando existe agencia económica, la confianza de la comunidad mitiga el riesgo moral. El advenimiento de Internet ha permitido nuevas formas de confianza comunitaria, que a su vez pueden mitigar nuevos tipos de riesgos económicos.

Comunidad y Valores

La confianza de la comunidad se puede aprovechar de varias maneras. Durante cientos (y posiblemente miles de años), los grupos financieros informales han existido como una forma de ahorrar y pedir prestado, ya sean asociaciones de ahorro y crédito, asociaciones de ahorro y préstamo de aldeas, cooperativas de ahorro y crédito, etc. Hoy en día, los grupos financieros informales son el principal mecanismo de ahorro y endeudamiento para aquellos que están desconectados de las instituciones financieras formales.

La confianza de la comunidad también se aprovecha a través de instituciones financieras formales. A partir de 2018, hay 85,000 cooperativas de ahorro y crédito en todo el mundo con 274 millones de miembros. Antes de la crisis financiera, los bancos comerciales otorgaban préstamos de alto riesgo cinco veces más que las cooperativas de crédito, y durante la crisis, los bancos comerciales tenían 2,5 veces más probabilidades de quebrar. Su confianza pública es mayor, y las pequeñas empresas están un 80% menos insatisfechas con las cooperativas de ahorro y crédito que los grandes bancos.

Según el Informe de Banca Comunitaria 2020 de la FDIC, los bancos comunitarios tienen menos probabilidades de cerrar sus puertas, han tenido un mejor desempeño desde la crisis financiera, son los principales proveedores de financiamiento para las empresas locales (especialmente bienes raíces comerciales, pequeñas empresas y préstamos agrícolas) y están más extendidos en las áreas rurales, donde los bancos comunitarios son de naturaleza local.

A medida que los bancos tradicionales en muchas zonas rurales se vuelven antieconómicos o no lo suficientemente abiertos, la gente busca soluciones digitales para bancarizar a los no bancarizados. Bitcoin es un sistema de moneda digital emergente con características que pueden facilitar el establecimiento y desarrollo de grupos financieros formales e informales. Como activo monetario, Bitcoin es único en el sentido de que las personas pueden autocustodiarlo, lo que hace que la participación en el sistema bancario sea una opción en lugar de una necesidad.

Además, el hecho de que Bitcoin sea la moneda nativa digital permite a las poblaciones globales conectadas en línea formar voluntariamente grupos financieros, y la programabilidad de Bitcoin permite a estos grupos innovar nuevos mecanismos de confianza. Con la ayuda de esta tecnología, se pueden formar grupos financieros comunitarios sin restricciones geográficas. Al utilizar Bitcoin para transacciones y diversas funciones financieras, se pueden lograr beneficios mutuos entre comunidades geográficamente dispersas.

Las características técnicas de Bitcoin permiten que se adopte voluntariamente en comunidades geográficamente ampliamente distribuidas, y están surgiendo nuevas formas de organización que tienen el potencial de generar nuevos sistemas financieros y valores económicos.

Fedimint es un protocolo que integra cuatro tecnologías principales:

-

Federaciones: Son un grupo de personas que poseen computadoras y pueden proporcionar su propia potencia de almacenamiento y procesamiento a sus comunidades. Sus computadoras tienen el mismo software, lo que les permite pasarse información entre sí. La federación está formada por un grupo de líderes, conocidos como “guardianes”, que generan y controlan direcciones multisig para bitcoin y tienen un software capaz de comunicarse con el protocolo Fedimint. Cuando los usuarios desean unirse a la federación, aprovechan el almacenamiento, la potencia de procesamiento y la confiabilidad de la federación. Esto les permite utilizar cualquier aplicación ofrecida por The Guardian. La aplicación principal será Chaumian eCash (como se define a continuación), pero teóricamente, puede ser cualquier cosa, y probablemente principalmente una aplicación financiera. La tecnología federada tiene muchas cosas que ofrecer a sus usuarios, pero su principal propuesta de valor es permitir que los guardianes hagan cumplir fielmente el protocolo en nombre de sus usuarios.

-

Multi-sig: Bitcoin se almacena en una dirección multisig y está controlado por los guardianes de la Federación. Para enviar una transacción de Bitcoin, la dirección debe alcanzar un cierto número de firmas. Por ejemplo, un multisig 3 en 4 tiene 4 claves posibles, pero se requieren al menos tres claves para enviar Bitcoin.

-

Chaumian eCash: Una representación privada de valor que se puede negociar como un billete cuasi-portador. Utiliza una construcción criptográfica llamada “firma ciega”: la parte que emite el eCash (en este caso, la federación) no conoce la identidad del destinatario (usuario) del eCash, pero cualquier tercero puede identificar que la “firma” en el eCash proviene de esa federación. Esto permite a la federación emitir dinero electrónico a los usuarios que depositan bitcoins en direcciones multifirma de la federación. Los usuarios guardan eCash en sus dispositivos (y hacen una copia de seguridad en la federación si pierden su dispositivo), lo que lo convierte en un billete digital al portador dependiente de la confianza. El eCash creado por The Guardian no tiene una cadena de bloques pública, simplemente se guarda en la memoria de la computadora del usuario, como un teléfono móvil, similar al efectivo físico, y también se puede hacer una copia de seguridad en caso de que se pierda. Este esquema de eCash proporciona un método de pago que mantiene la resistencia a la censura del Bitcoin subyacente al tiempo que aumenta la privacidad, pero es propenso a la inflación si la gran mayoría de los Guardianes de Fedimint deciden aumentar maliciosa y encubiertamente la oferta.

-

Lightning Network: La Lightning Network (“LN”) se puede utilizar idealmente para reenviar pagos entre federaciones a través de Lightning Gateways (que se analiza a continuación). Esto crea la capacidad de intercambiar instantáneamente eCash (moneda digital en efectivo) por Bitcoin y tiene varias implicaciones. Es importante destacar que aumenta la fungibilidad entre varios billetes electrónicos emitidos por el gobierno federal, lo que reduce el incentivo para que muchas personas se unan a una federación. El aumento de la fungibilidad entre el dinero electrónico federado y la optimización de la confianza de la comunidad incentivan fundamentalmente la descentralización sistémica.

La combinación de estas tecnologías forma un conjunto de reglas que los usuarios del software Fedimint deben seguir, lo que define el protocolo Fedimint. Al ser un protocolo de código abierto en el que cualquiera puede participar, el ecosistema incluye a los siguientes participantes:

Usuarios: Personas que tienen aplicaciones capaces de ejecutar Fedimint y posiblemente también Bitcoin y Lightning Network (LN). Envían bitcoins a una dirección multifirma federada a cambio de dinero electrónico. Pueden enviar eCash o Lightning Network entre cualquier aplicación conectada a sus billeteras, sujeto solo a si el saldo de eCash/Lightning es suficiente y si otros aceptan eCash/Lightning.

Guardianes: Individuos seleccionados por la comunidad para establecer nodos que puedan comunicarse con Bitcoin, LN y Fedimint. Forman una federación, administran el hardware, controlan los bitcoins en direcciones multifirma y emiten dinero electrónico. También pueden actuar como un proveedor de puerta de enlace Lightning, pero esto requiere especialización (que se describe a continuación), por lo que otra entidad llamada proveedor de servicios Lightning (LSP) puede realizar esta función.

Lightning Gateways: Proveedores de liquidez de nodos Lightning que utilizan Fedimint. Los lectores pueden pensar en él como un intercambio relámpago a eCash conectado a Fedimint, y se integran con los usuarios de Fedimint, como creadores de mercado, listos para enviar pagos relámpago y recibir pagos relámpago por un determinado diferencial. Cualquier usuario federado puede hacer esto, pero ejecutar un nodo Lightning bien conectado y de alta capacidad requiere especialización, por lo que esta función puede ser proporcionada por un LSP extendido. Si un usuario desea enviar “eCash” a otro usuario de Fedimint, envía eCash a una pasarela que luego reenvía el pago Lightning equivalente a otra pasarela de Fedimint, que a su vez envía el eCash al usuario receptor. El eCash no puede salir de un Fedimint, solo se puede intercambiar con Bitcoin o Bitcoin en LN, que luego puede ser recibido por otras pasarelas de Fedimint y convertido de nuevo en eCash en un nuevo dominio. Sin embargo, los usuarios pueden integrarse con varias federaciones e intercambiar eCash entre los usuarios de esas federaciones.

Módulos: Aplicaciones dentro del protocolo Fedimint. Para que una federación específica de usuarios use un módulo, la federación debe admitir el módulo. Fedimints lanzará tres módulos estándar: Bitcoin, eCash y Lightning Adapters. Algunos ejemplos de posibles módulos en el futuro son las plataformas de contratos inteligentes y los mercados sindicados. Cualquier federación puede optar por admitir cualquier módulo. Algunas federaciones contarán con una infraestructura de alto rendimiento que soportará las aplicaciones necesarias (por ejemplo, intercambios), mientras que otras tendrán la infraestructura necesaria para soportar las funciones más básicas del envío de eCash y pagos relámpago. Los usuarios pueden integrarse en tantos Fedimints como quieran utilizar y elegir los módulos que deseen.

En resumen, los Guardianes forman una federación, y los usuarios pueden optar por unirse descargando un software compatible con Bitcoin, Lightning Network y eCash. La federación que los usuarios decidan integrar determinará las características a las que pueden acceder. Algunas federaciones serán federaciones comunitarias simples con módulos predeterminados limitados para habilitar los pagos. Algunas federaciones tendrán una infraestructura de alto rendimiento que puede admitir aplicaciones más desafiantes y potencialmente a escala comercial. Los usuarios pueden alojar fondos en sus comunidades mientras se conectan a una federación a escala comercial para usar aplicaciones más orientadas a los negocios. Espero que algunas federaciones se formen en comunidades geográficas, y algunas federaciones a escala comercial apoyen a grandes comunidades a través de las fronteras. El sistema aprovecha Bitcoin, Lightning Network y la tecnología eCash para brindar una experiencia satisfactoria al consumidor a través de una aplicación y alojamiento comunitario.

Fedimint es una solución innovadora para las funciones básicas de alojamiento. El sistema bancario tradicional ha tenido poca innovación, al menos funcional, en las operaciones de custodia en la historia reciente. Como función más básica de un banco, las operaciones de custodia han evolucionado para mejorar las medidas de seguridad de la banca digital. La tecnología federal proporciona una nueva frontera de innovación para las operaciones de alojamiento. Las operaciones de custodia federada tienen un gran potencial de crecimiento y pueden refactorizar la naturaleza de la organización para alinearse mejor con los intereses de las partes interesadas. Los intermediarios financieros centralizados deben ahora competir, no sólo con los sistemas de autocustodia, sino también con los sistemas federales.

Fedimint combina la infraestructura federal con Chaumian eCash, Lightning Network y potencialmente más aplicaciones integradas para proporcionar tecnología que pueda respaldar a una variedad de comunidades, ya sean establecidas o nuevas.

Efectivo electrónico

Otra implementación de eCash (que puede entenderse como efectivo electrónico o efectivo digital) es el proyecto de código abierto Cashu, una versión no federal de Chaumian eCash. Cashu es similar a fedimint en el sentido de que emite eCash (dinero digital), pero la diferencia es que no es una federación de un grupo de servidores, sino un único servidor. Si bien se requiere más confianza en ausencia de federación, este sistema no requiere un algoritmo de consenso, lo que reduce la latencia de las transacciones. Además, Cashu solo usa LN (Lightning Network) y el método federado aún no existe, mientras que fedimint usa tanto Bitcoin on-chain como LN. Como resultado, los casos de uso y los requisitos de Cashu como protocolo pueden diferir de los de fedimint.

En particular, Calle, el creador de Cashu, propuso un esquema de prueba de responsabilidad que se consideró probable que se implementara ampliamente en el sistema de efectivo electrónico. Dado que la propiedad del efectivo electrónico es intencionalmente ciega, auditar el suministro acuñado de efectivo electrónico es inherentemente desafiante. Este tema se discutirá con más detalle más adelante.

Tanto Fedimint como Cashu son muy nuevos, y esta discusión es una discusión teórica y con visión de futuro sobre el potencial de este ecosistema. En particular, la integración de LN (Lightning Network) a través de un LSP (Lightning Network Service Provider) podría sentar las bases para un sistema bancario nativo de Bitcoin. Mi primer artículo sobre este tema cubría la teoría académica y terminaba con una discusión práctica. El resto de este artículo ampliará esta perspectiva discutiendo lo que es probable que surja en este ecosistema.

Cashu es un protocolo de efectivo electrónico independiente optimizado para la simplicidad y la velocidad. Los creadores de Cashu han ideado un esquema novedoso que permite auditar el suministro de efectivo electrónico acuñado sin dejar de proteger la privacidad.

Las compensaciones de divisas requieren diferentes métodos de pago

Hasta ahora, hemos definido varios protocolos (como eCash y LN) que parecen implementar formas de dinero diferentes a las de Bitcoin. Teóricamente, los participantes en el mercado convergen en un patrón monetario. En un mundo ideal, solo habría una forma de dinero. Sin embargo, en la historia, esto nunca ha sucedido, ¿por qué?

Si bien no estoy seguro de si esto es conceptualmente complementario, en mi libro defino tres razones principales por las que existen múltiples formas de dinero:

**1. Información opaca: Al mismo tiempo se utilizaron muchas formas diferentes de dinero original, porque las sociedades vecinas no estaban integradas económicamente y no sabían nada sobre otras formas de dinero. La conciencia es importante porque permite a las personas verificar la validez del dinero. Debido a que las personas simplemente no entienden las monedas de otras sociedades, no pueden verificarlas y tienen dificultades para aceptarlas para el comercio. A medida que las sociedades convergen a escala mundial, Internet ha creado redes globales y los problemas de verificación se han mitigado en gran medida. Pero no es perfecto. No todo el mundo está conectado a Internet. El nivel de conocimiento de una forma de moneda y la facilidad de verificación son necesarios para una adopción generalizada.

**2. Aplicación de la soberanía: Los usuarios de hoy en día no eligen una moneda, sino un gobierno. Si la moneda se elige en el mercado y no se impone a la sociedad con fines políticos, la moneda elegida será diferente de la moneda fiduciaria que se aplica hoy. Es probable que estemos asistiendo a las primeras etapas del declive de este sistema, pero cualquier transición requiere una alternativa que sea lo suficientemente práctica y descentralizada como para eliminar la posibilidad de coerción.

**3. Compensaciones en el papel del dinero: Las diferentes formas de dinero conservan diferentes características que las hacen más adecuadas para algunas formas de comercio que para otras. Como resultado, a menudo vemos sistemas monetarios duales en la historia, como el ganado y la sal, o el oro y la plata. Una situación similar en los tiempos modernos puede ser el de los bienes raíces y el dólar estadounidense, donde los bienes raíces se utilizan para almacenar valor y los dólares estadounidenses se utilizan para las transacciones.

Como innovación tecnológica, Bitcoin alivia en gran medida estas limitaciones, pero algunos argumentan que no es una panacea para todos los problemas. La red de capa base de Bitcoin por sí sola (antes de cualquier mecanismo de escalado) es capaz de almacenar bien el valor, pero hay dos problemas principales:

-

Rendimiento de las transacciones: El rendimiento de las transacciones de la red de capa base de Bitcoin no es suficiente para soportar los pagos globales.

-

Privacidad: La configuración predeterminada de Bitcoin no es privada, ya que las transacciones se registran en un libro de contabilidad público. Se necesita mucho esfuerzo para aumentar la privacidad de las transacciones de Bitcoin.

Lightning Network es un intento de resolver el problema de rendimiento de las transacciones, aunque también trae sus propios problemas. Esta red está ganando adopción y podría convertirse en la red de pago global necesaria para los pagos de Bitcoin, o al menos en una parte significativa de esta eventual red. Aunque el envío de una transacción de Bitcoin con límite de tiempo y totalmente garantizada a través de LN (Lightning Network) es muy similar al envío de una transacción directa de Bitcoin, tiene características diferentes en comparación con una transacción de Bitcoin en cadena. Lightning Network es más rápida, pero requiere limitaciones de capacidad de canal para recibir pagos.

Es menos seguro porque la red participante requiere almacenar bitcoins en billeteras calientes, sin mencionar que Lightning es más nuevo que una capa de bitcoins, y los riesgos de protocolo potencialmente más complejos son impredecibles. Para aliviar los requisitos de confianza con los socios de canal, forzar el cierre de un canal retrasa su capacidad para recibir Bitcoin en cadena. Solo por estas razones, se podría argumentar que las propiedades económicas de los pagos relámpago son fundamentalmente diferentes de los pagos on-chain de Bitcoin, y si se acepta este punto de vista, el rayo puede considerarse un medio monetario diferente al de Bitcoin.

Aunque interesante en teoría, esto puede ser solo una diferencia semántica. De hecho, los participantes del mercado parecen pensar que el rayo es intercambiable con Bitcoin, que es probablemente el más importante.

Del mismo modo, las preocupaciones sobre la privacidad se pueden abordar de varias maneras. El dinero electrónico es una de esas formas que ofrece una privacidad casi perfecta, pero tiene un cierto costo para la auditabilidad. Uno tiene que confiar en que el emisor de eCash no lo enviará como spam (más sobre esto más adelante). Sin embargo, ofrece el mismo anonimato y comodidad que el dinero físico, y quizás en mayor medida porque está en formato digital. Por razones teóricas similares, esto también puede definirse como un medio monetario diferente, aunque, de nuevo, veremos si tiene alguna relevancia práctica en la práctica.

Es importante distinguir entre el medio de intercambio y el medio de pago, como lo resume Young:

"El primero (a) se refiere al conjunto de activos que las personas en la economía utilizan a menudo para intercambiar bienes y servicios (un concepto de ‘qué’), mientras que el segundo (b) es un método para facilitar la transferencia de dinero de una parte a otra (un concepto de ‘cómo’). Sugiere que el dinero debería definirse por separado como un “medio de intercambio” y no como un “medio de pago”. Con tal distinción, uno puede explicar consistentemente por qué el dinero, los depósitos a la vista y las tarjetas inteligentes son dinero (porque son el medio de intercambio) y por qué los cheques, giros postales o tarjetas de débito y crédito no son dinero (porque son solo medios de pago y no un medio de intercambio). "

La Lightning Network y el eCash también pueden entenderse como diferentes medios de pago, en lugar de diferentes medios monetarios. Se puede argumentar que el dinero electrónico es un tipo diferente de activo cuyo valor proviene de la demanda de los participantes del mercado por sus características únicas. Sin embargo, su valor se establece en última instancia en la cadena de bloques de Bitcoin. El hecho de que el efectivo electrónico se considere un activo monetario independiente o un medio de pago dependerá de cómo funcione el sistema a medida que madure. Por ejemplo, si está descentralizada, entonces su valor como activo dependerá de la confianza en el sindicato emisor, mientras que si es una alianza 100% reserva, entonces su valor dependerá del poder adquisitivo de Bitcoin. Del mismo modo, incluso si el dólar estadounidense está parcialmente respaldado por oro, no se considera oro, y un recibo de oro de reserva del 100% se considera estrechamente intercambiable con la posesión de oro real (excepto por consideraciones políticas). Dado que Lightning Network tiene un modelo económico similar al de poseer Bitcoin, y los usuarios y el mercado parecen verlo como tal, lo más probable es que pueda describirse como un medio de pago para Bitcoin.

Dejando a un lado las cuestiones teóricas y semánticas, los sistemas descritos hasta ahora existirán en la intersección de tres o cuatro protocolos: Bitcoin, Lightning Network, Fedimint y/o Cashu. La integración de estos protocolos permite a la economía contar con seguridad descentralizada para Bitcoin como activo monetario de capa base, privacidad y rendimiento de transacciones para eCash como medio de intercambio, y una salida unilateral del canal LN (Lightning Network) como tecnología para facilitar este medio de pago.

Varios protocolos que interactúan con Bitcoin están formando nuevos medios de pago. A medida que el sistema madure, se hará evidente si estos protocolos se convertirán o no en medios de intercambio independientes.

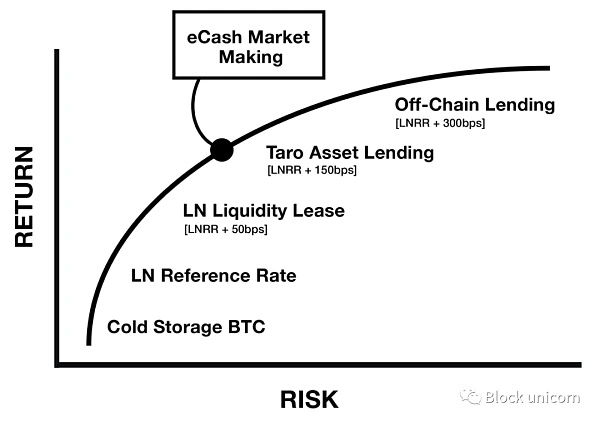

Mercado monetario nativo de Bitcoin

El sistema monetario descrito hasta ahora ha tenido un amplio impacto en la aparición de los mercados nativos digitales. En un artículo anterior, Nik Bhatia argumentó que Lightning Network es una instancia nativa de Bitcoin para la tasa libre de riesgo. A pesar de ser similar a la tasa de interés base del sistema de moneda fiduciaria, la naturaleza de Lightning Network es fundamentalmente diferente en el sentido de que no existe un riesgo de contraparte (económico) asociado con la obtención de ingresos en Bitcoin a través de tarifas de enrutamiento y arrendamiento de liquidez. Bhatia amplió aún más esta teoría a la curva de riesgo crediticio con riesgo de contraparte:

Figura 1 - Una nueva estructura temporal de tasas de interés para el sistema financiero de Bitcoin

A través de esta lente, podemos ver el surgimiento de operadores de nodos LN (Lightning Network) como el surgimiento de proveedores de servicios/infraestructura financieros descentralizados nativos de Bitcoin. Lo más probable es que se trate de una combinación de servicios autohospedados y administrados. Si un proveedor de servicios de custodia evoluciona para proporcionar funciones bancarias, entonces podría ser una combinación de bancos de reserva total y bancos de reserva parcial. Si los operadores de nodos LN (Lightning Network) están en el negocio de los préstamos, el mercado determinará qué sistema emerge al final.

Lo cierto es que dentro de Bitcoin se está formando un mercado de divisas, en el que los participantes del mercado participan voluntariamente con el fin de obtener beneficios económicos. En el sistema financiero de los Estados Unidos, el mercado monetario representa alrededor de un tercio del valor de todos los mercados crediticios.

En términos generales, el mercado monetario es un mercado de préstamos en efectivo a corto plazo. A diferencia de los mercados de capitales, estos últimos se utilizan para préstamos a largo plazo, inversiones de capital y derivados. Ambas implican contratos, y es en su naturaleza contractual donde se distinguen (aunque, de nuevo, esta distinción es algo subjetiva y no debemos empantanarnos en la semántica). Los mercados de capitales incluyen una gama más amplia de activos, abarcan más tipos de términos contractuales y tienen horizontes temporales más largos. Dado que los activos que no son de Bitcoin aún no han surgido dentro del ecosistema de Bitcoin, los mercados de capitales aún no se han formado a gran escala. Sin embargo, con LN (Lightning Network), el mercado monetario se está formando.

Si el consorcio que emite eCash surge a escala, entonces también habrá varios mercados de eCash que compitan por la fungibilidad con su Bitcoin subyacente. El mercado dictará esta intercambiabilidad, y los principales actores serán Lightning Gateways. Estarán listos para aceptar eCash y reenviar el pago equivalente de Lightning Network al destinatario de la transacción. Al hacerlo, distinguirán entre los diversos eCash emitidos por la Federación. A cambio, ganarán el spread en cada operación, formando un mercado de divisas. Por lo tanto, los creadores de mercado de lightning-to-eCash pueden ganar el diferencial fijando el precio del riesgo, que podemos suponer que tiene el siguiente precio:

Figura 2 - Transacciones de mercado entre el Lightning Gateway y el Federal, que pueden concebirse como una nueva fuente de beneficios económicos para la estructura temporal de las tasas de interés

En otras palabras, si el eCash federado de Chaumian encuentra adaptabilidad al mercado, el ecosistema de Bitcoin será testigo de la aparición de un nuevo tipo de mercado monetario. El mercado formará transacciones entre Bitcoin o Lightning Network y varias formas de eCash emitidas por el Consorcio. Un LSP (proveedor de servicios Lightning) puede actuar como corredor para obtener diferenciales competitivos entre las transacciones del mercado de eCash y Lightning Network.

En última instancia, el valor de estos mercados derivará de la adopción de los medios de intercambio que representan. Esto crea un círculo virtuoso de crecimiento. El mercado monetario proporciona tasas de interés y atrae capital. Las inversiones en estos mercados aumentan la utilidad de las características que admiten, lo que a su vez debería aumentar la adopción de la tecnología.

El mercado monetario nativo de Bitcoin está emergiendo junto a los protocolos que admite. Con el tiempo, estos mercados atraerán inversiones y crearán un círculo virtuoso de adopción.

Riesgos de un sistema de efectivo electrónico de la Alianza

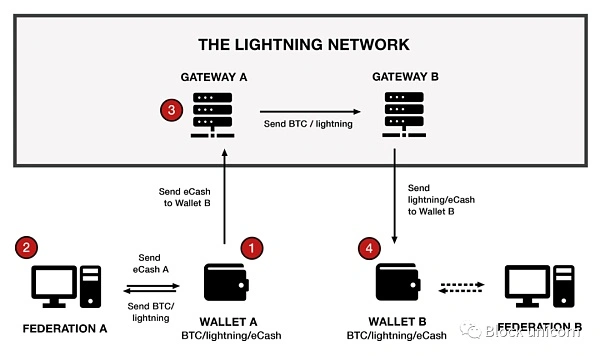

El eCash está diseñado para ser intercambiado por Lightning Network o Bitcoin mediante la emisión de un consorcio, y las pasarelas Lightning se utilizan para reenviar pagos entre federaciones, lo que teóricamente hace que varias formas de eCash sean intercambiables. El sistema se puede visualizar de las siguientes maneras:

Figura 3 - Una visualización simplificada de la interacción entre las billeteras de los usuarios, las casas de moneda federadas de Chaumian y las puertas de enlace LN (Chaumian se refiere a un protocolo y tecnología de anonimato y privacidad propuesto por primera vez por David Chaum en 1983 para proteger la privacidad de las transacciones digitales. )。

-

La billetera A es compatible con Bitcoin, Lightning Network y el efectivo electrónico del Consorcio A, que envía Bitcoin al consorcio en su propia comunidad.

-

A cambio, el consorcio envía eCash a la billetera A sin conocer la identidad del propietario. Cualquier miembro del Afiliado A puede recibir fácilmente pagos de eCash desde la Billetera A. Sin embargo, si la billetera A desea usar eCash para enviar un pago a alguien en el afiliado B, debe utilizar una puerta de enlace lightning.

-

Lightning Gateway actúa como un creador de mercado, listo para enviar / recibir cualquier Bitcoin / Lightning Network / eCash y ganar la diferencia en cada transacción. Por lo tanto, cuando la billetera A le envía eCash, la puerta de enlace Lightning lo aceptará y enviará el Bitcoin/Lightning a otra puerta de enlace Lightning conectada a la Unión B, donde se encuentra la billetera B.

-

La billetera B puede aceptar esta cantidad en Bitcoin o Lightning Network, o si lo desea, cambiarla por BTC de la Alianza B.

Las necesidades de confianza de los usuarios para las confianzas en la federación a la que pertenecen dependen más de los administradores profesionales y de la capacidad de realizar transacciones privadas. La autocustodia puede ser más complicada para el individuo promedio, y el riesgo de perder la clave privada es permanente debido a la finalidad de que Bitcoin mantenga la liquidación. Como resultado, las personas pueden convertir el riesgo de confiar en la federación de comunidades comerciales en el beneficio de reducir el riesgo de pérdida de Bitcoin y ganar privacidad en las transacciones.

Sin embargo, los usuarios no solo confían en que la federación a la que pertenecen no pierda ni robe Bitcoin. Los usuarios también confían en que la Federación no emitirá más dinero electrónico que el Bitcoin que han recibido. Dado que no existe un vínculo criptográfico entre el eCash y los bitcoins recibidos, la federación puede emitir unilateralmente eCash. Los beneficios de privacidad también significan que el suministro es difícil de auditar con las estrategias tradicionales. Esto conlleva el riesgo de depreciación federal del dinero electrónico, entonces, ¿qué puede evitar que esto suceda?

Si una comunidad confía en que los administradores de la federación no robarán sus bitcoins, entonces también confían en que los administradores no la devalúen. Los administradores maliciosos pueden simplemente confabularse para robar Bitcoin en lugar de devaluar el efectivo electrónico. Sin embargo, los gestores también pueden aprovechar los esquemas de custodia supuestamente fiables para devaluar lentamente el dinero electrónico (más adelante hablaremos de ello). Aún así, este es un costo muy grande para el interés de una comunidad, y estos incentivos hacen que el alojamiento de la comunidad sea un sistema menos confiable en comparación con el alojamiento de terceros.

Por otro lado, ¿qué pasa si, por otro lado, los intereses de una comunidad coinciden con la depreciación de su eCash? Teóricamente, la Federación A podría convocar a la comunidad, anunciar que devaluaría su eCash a cambio de bienes y servicios con la Federación B, y distribuir los bienes obtenidos equitativamente entre los miembros de la comunidad. La comunidad está de acuerdo porque les gusta intercambiar tesoros invaluables por algo de valor. Sin embargo, si un sistema de este tipo surge a gran escala, es probable que existan algunos controles y equilibrios para reducir este incentivo perverso. Para entender esto, podemos mirar hacia atrás en la historia.

De hecho, existe un incentivo indebido para devaluar el efectivo electrónico (de forma independiente), pero los incentivos naturales del mercado pueden mitigar este riesgo.

Bitcoin y Banco Gratis

El sistema bancario libre, que ha sido discutido en detalle en trabajos anteriores, puede ser utilizado como punto de referencia para evaluar la dinámica competitiva de los sistemas de custodia. La aplicación de esta comprensión al sistema federado de efectivo electrónico proporciona un marco para comprender el potencial de esta tecnología.

En un sistema bancario libre, los bancos son libres de emitir papel moneda, y el mercado decide si estos billetes tienen valor o no. Si un banco emite más billetes que sus reservas, corre el riesgo de quebrar. La aplicación de este riesgo a un mercado competitivo limita la medida en que se emiten billetes en todo el sistema. A través de la emisión de papel moneda, el crédito circulante solo puede expandirse hasta cierto punto, de lo contrario es inevitable una corrida bancaria sistémica. Sin embargo, es de interés propio del banco no solo mantener la solvencia dentro del sistema, sino también de los grupos de interés del sistema. Los clientes racionales no utilizarían bancos de los que sospechan que están en quiebra, porque eso significaría efectivamente que, como acreedores no garantizados de una institución que ya ha quebrado, ellos mismos están en bancarrota. En realidad, sin embargo, la mayoría de los clientes parecen asumir que el banco es solvente, independientemente de que esto sea exacto o no.

En un sistema bancario libre, existe un mayor grado de asimetría de información, lo que históricamente ha llevado a quiebras bancarias, y los clientes no han sospechado el problema hasta que es demasiado tarde. Como resultado, aquellos que se toman el tiempo o pueden obtener naturalmente más información relacionada con el banco, actúan como cuidadores del sistema. Hay tres grupos principales que limitan la emisión de billetes a no más que la emisión natural de los bancos, y esto se debe a su percepción de interés propio:

Competidores: La competencia entre bancos limita la cantidad de papel moneda que un banco puede crear más que cualquier otro. A través de la práctica de la lucha por los billetes, los bancos más conservadores utilizarán su capital para adquirir billetes rivales que se sospecha que han sido altamente emitidos, y luego los cobrarán de una sola vez, lo que podría llevarlos a la bancarrota. Los competidores pueden adquirir competidores a un precio bajo para ganar cuota de mercado de forma conservadora. Esta práctica era más común en los primeros días del sistema bancario y disminuyó a medida que el sistema maduraba y aparecían las cámaras de compensación (que se analizan más adelante).

Corredores: Aquellos grupos que tienen acceso a información más específica del banco especularán sobre la solvencia del banco y obtendrán ganancias a través de operaciones de acarreo. Compraban billetes que no eran ampliamente aceptados a un precio con descuento y luego los cobraban en el banco emisor al valor convertible total del oro, obteniendo una ganancia. Pueden hacerlo porque se toman el tiempo para obtener información específica sobre el banco que pretenden intermediar. Esta práctica amplía la aceptación del papel moneda, impone límites al riesgo que pueden asumir los bancos y aumenta la transparencia de la información en el sistema. Estas categorías de corredores eran más frecuentes en los primeros días del sistema. Una vez que el sistema alcance su madurez, la cámara de compensación ofrecerá capacidades similares.

Cámara de compensación: A medida que el sistema maduraba, surgieron cámaras de compensación para facilitar la funcionalidad del corredor y aumentar la transparencia de la información en el sistema. Este proceso constante de cobro de billetes brutos es complejo y requiere un gran esfuerzo operativo, por lo que los bancos necesitan una forma de compensar sus reembolsos, reduciendo así en última instancia la carga operativa del sistema al liquidar sus deudas en un solo lugar (o al menos menos). Esto llevó a la creación de cámaras de compensación, en las que todos los bancos liquidaban sus responsabilidades y sólo liquidaban la diferencia neta de sus cuentas. La liquidación centralizada de la deuda coloca a las cámaras de compensación en el centro del sistema, y a menudo desarrollan más funciones como: monitoreo de crédito, acuerdos para facilitar coeficientes de reservas, tasas de interés, tipos de cambio y listas de tarifas, y asistencia a los bancos (intermediarios de préstamos o adquisiciones) en tiempos de crisis. La pertenencia a la cámara de compensación se basa en la reputación, y sólo las instituciones que cumplen determinados criterios pueden afiliarse al “club”. Esto es importante porque la confianza es intrínseca al sistema, y la reputación es esencial para mantenerla.

A la luz de esto, volvamos al tema mencionado anteriormente: la Confederación puede tener un incentivo para devaluar su efectivo electrónico e intercambiarlo con bienes y servicios valiosos de otra Confederación. En resumen, se trata de una clásica “tragedia de los comunes”, donde los bienes comunes son la confianza, es decir, si el dinero electrónico de una federación es intercambiable con el dinero electrónico de otra federación. En términos de independencia, este incentivo parece representar una amenaza fatal para el éxito del sistema, pero cuando se consideran los partidos emergentes y los controles y equilibrios que imponen al sistema, puede existir una dinámica natural del mercado para mitigar este riesgo. Varios participantes en un sistema federal de efectivo electrónico como Fedimint pueden proporcionar estas capacidades:

Federales: La mayoría de los federales existen solo para alojamiento y pagos, pero algunos federales existen para proporcionar funcionalidad a escala comercial. Podemos imaginar que no podemos tener cada uno su propio camino hacia la ciudad. Con el tiempo, el fideicomiso se convertirá en calles comunitarias, caminos de la ciudad y autopistas. Fedimint (y LN Gateway) proporciona la arquitectura y la funcionalidad para ampliar el alojamiento a un conjunto de redes de calles y carreteras. Las confederaciones competirán para generar confianza en el ecosistema en general. En el caso de las calles, será un fideicomiso a nivel comunitario, mientras que en el caso de las carreteras, será un fideicomiso más a nivel de sistema, y la reputación de una federación a gran escala será fundamental para su éxito.

Lightning Gateway: Para que una pasarela Lightning integre y reenvíe pagos federados, debe mantener el saldo de eCash de esa federación, es decir, aceptar eCash y reenviar Bitcoin a través de Lightning a otra federación. Este no será un proceso indiscriminado. Actúa como un mercado para federaciones individuales solo si la puerta de enlace cree y tiene el potencial de verificar la solvencia de esa federación. Las pasarelas pueden estar preocupadas si notan que los saldos de eCash están aumentando, mientras que los datos on-chain muestran que los saldos de Bitcoin se mantienen relativamente estables. Poner fin a sus servicios podría ser fatal para la empresa de servicios públicos del gobierno federal. Como resultado, la federación que posee eCash solo trabajará con la pasarela si se siente cómoda, y la pasarela Lightning supervisará la intercambiabilidad entre los diversos eCash emitidos por la federación en su propio interés.

Brokers de eCash: Es probable que haya una clase de brokers que funcionen de forma similar a las pasarelas Lightning, pero en lugar de reenviar pagos lightning, sólo intercambiarán eCash de la Federación A con eCash de la Federación B. Al actuar como fabricante de mercado directo, reemplazará la Lightning Network con un libro mayor centralizado basado en cuentas para el rendimiento de las transacciones. El bróker supervisará y determinará constantemente en qué eCash quiere mantener su saldo, así como qué eCash quiere evitar o comprar con descuento. Esta actividad de creación de mercado proporcionaría otro control sobre la fungibilidad del efectivo electrónico y evitaría que el Federium depreciara arbitrariamente su valor de efectivo electrónico.

Prueba de reservas: Las empresas que desarrollan tecnología para monitorear las reservas institucionales también pueden desempeñar un papel clave en la actuación efectiva como regulador federal de crédito. Su apariencia puede proporcionar alguna forma de validación, aunque no una forma perfecta. Ciertamente, pueden monitorear direcciones multisig (activos) en la cadena, pero los pasivos serán más desafiantes. La Federación no sabe quién es el propietario del dinero electrónico que emite, pero sabe cuánto tiene. Una federación puede proporcionar acceso al regulador de crédito de terceros y detalles de su historial de emisiones y reembolsos, lo cual es suficiente para proporcionar información suficiente para asumir reservas completas o una solvencia sólida (como se describe a continuación). Como resultado, la regulación del crédito y la reputación de una gran federación son esenciales para lograr la integración en todo el ecosistema. Sin embargo, esto no elimina el riesgo de que un gobierno federal emita pasivos fuera de banda, lo que requiere una auditoría de terceros. Por esta razón, es probable que la firma de prueba de reservas trabaje o preste servicios a una firma de auditoría para aumentar la garantía de este riesgo. Web-of-Stakes (33) es un concepto emergente del protocolo Civ Kit que puede mitigar este riesgo en aplicaciones específicas.

Especuladores de solvencia: Puede surgir una clase de tomadores de riesgos similares a los fondos de cobertura que apostarán por la solvencia de varios billetes de efectivo electrónico. Esto solo existiría en organizaciones comerciales donde los fondos pueden realizar ataques de canje y esperar obtener ganancias. Esto sería similar a un duelo de facturas entre competidores, en el que el fondo no se beneficiaría de ganar cuota de mercado de un competidor, sino que se beneficiaría de una posición corta en el valor de esa federación. Esta categoría puede ser la última en surgir, ya que su existencia dependerá del establecimiento de un mercado de capitales líquido maduro dentro del sistema.

Es importante destacar que la naturaleza digital de este sistema permitirá a los participantes beneficiarse de forma rápida y barata de las devaluaciones de la moneda. Al eliminar la posibilidad de devaluación como modelo de negocio a largo plazo, y tal vez incluso no rentable a corto plazo, se incentiva a los participantes en este sistema a actuar de manera prudente. Nunca antes en la historia había existido un sistema financiero con tales incentivos.

Si un sistema de este tipo surge a gran escala, es probable que veamos la consolidación de estas funciones entre varios proveedores de servicios. Anticipo que los proveedores de servicios lingüísticos no solo pueden actuar como puertas de entrada relámpago, sino también adoptar servicios de corretaje de efectivo electrónico y potencialmente adquirir o aprovechar empresas y protocolos de cupones. Al igual que las funciones de corretaje y supervisión de crédito están integradas en las cámaras de compensación en los sistemas tradicionales de freebank, también espero que surja la integración de estas funciones en los sistemas de efectivo electrónico de la comunidad. Sin embargo, todo esto supone que un sistema de este tipo será capaz de surgir a una escala, lo que sin duda llevará mucho tiempo o no sucederá en absoluto. Afortunadamente, las soluciones tecnológicas tienen el potencial de surgir y mitigar el riesgo de depreciación del efectivo electrónico a corto plazo.

Los incentivos de libre mercado alinean los intereses de los agentes y los consumidores con la confianza existente. Esta alineación de intereses aumenta a medida que el sistema madura, ya que el valor del sistema atrae la participación de los participantes del mercado.

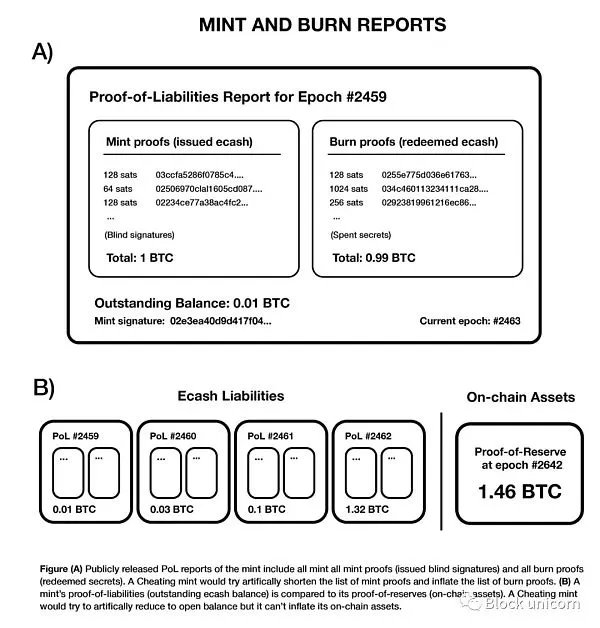

Esquema de prueba de responsabilidad de las instituciones de acuñación de efectivo electrónico

El sistema de custodia federado reduce en cierta medida el riesgo de apropiación indebida de los fondos de los usuarios por parte de los custodios. También reduce el riesgo de que las casas de moneda reduzcan la oferta de efectivo electrónico. Los sistemas de libre mercado reducen aún más el incentivo para reducir el valor del dinero electrónico, pero para que los sistemas de libre mercado funcionen de la manera más eficiente, la información debe ser lo más transparente posible. Las formas de mejorar la transparencia de la información sobre el efectivo electrónico no pagado por las casas de moneda electrónica son esenciales para la eficiencia de los mercados. Cuanto más transparente sea la información de la Casa de la Moneda, más auditable será. Pero también hay una compensación, una mayor auditabilidad puede reducir la privacidad del dinero electrónico, que es el propósito del dinero electrónico.

Calle, el desarrollador del protocolo Cashu, ha propuesto un esquema de prueba de responsabilidad (“PoL”) para las casas de moneda electrónica que tiene como objetivo aumentar la transparencia de la emisión de suministro de efectivo electrónico sin comprometer los beneficios de privacidad del efectivo electrónico en la mayoría de los casos. Esto se puede lograr implementando la auditabilidad a nivel del sistema, al tiempo que se permite a los participantes mantener la privacidad a nivel individual. El sistema requiere tres acciones voluntarias principales por parte de las casas de moneda:

-

Con el fin de comprometerse públicamente a reemplazar periódicamente su clave privada de efectivo electrónico dentro de un período de tiempo predeterminado (“Período”). Esto permite que todo el efectivo electrónico en circulación circule desde el período de tiempo anterior hasta el período de tiempo actual.

-

Genere una lista auditada públicamente de todos los tokens de efectivo electrónico emitidos en forma de certificado de acuñación.

-

Genere una lista auditada públicamente de todos los tokens de efectivo electrónico cobrados en forma de certificado de quema.

El sistema de mantenimiento de estos atributos permite a los usuarios de emisores de efectivo electrónico detectar de forma verificable si el emisor ha emitido efectivo electrónico no respaldado en el último período. Esto establece efectivamente una fecha de vencimiento para el efectivo electrónico del usuario, lo que obliga al usuario a actualizar su efectivo electrónico a un período de tiempo reciente. La caducidad del dinero electrónico obliga a los usuarios (a través de la automatización en su software de billetera) a participar en el comportamiento, lo que en última instancia obliga a los emisores a informar sobre las emisiones y reembolsos de efectivo electrónico anteriores. Esto es algo similar a simular el riesgo de una corrida cíclica en un emisor de efectivo electrónico. En palabras de Calle:

En pocas palabras, cambiar constantemente de época es como simular un “riesgo de ejecución” regular, lo que permite a los usuarios mirar épocas anteriores y verificar si el emisor ha realizado alguna manipulación en informes anteriores. "(37)

Tenga en cuenta que el objetivo de este esquema es garantizar que los activos de un determinado emisor (BTC/LN) sean mayores o iguales a sus pasivos (efectivo electrónico). La fecha de vencimiento del dinero electrónico obliga a actualizar todo el dinero electrónico de los usuarios en cada período de tiempo. Por lo tanto, si un emisor realiza un seguimiento de todo el efectivo electrónico que ha emitido, todo el efectivo electrónico que se ha quemado, y se ve obligado a actualizar el monto de efectivo electrónico pendiente cada mes, el usuario puede verificar públicamente los datos sobre el suministro total de efectivo electrónico que existía durante ese tiempo. Esta solución puede tener el siguiente aspecto:

Figura 4 - Un esquema de prueba de responsabilidad utilizado para aumentar la transparencia de la emisión de dinero electrónico, que normalmente no reduce los beneficios de privacidad del dinero electrónico. Calle

Hay dos formas en las que un emisor puede intentar la suplantación de identidad, y en cada una de ellas se puede detectar:

-

Reducir el número total de eCash emitidos emitiendo el menor número posible de firmas ciegas. Los usuarios pueden detectar esto y, al mirar el informe de firma ciega disponible públicamente, descubren que sus propias firmas ciegas de eCash no están incluidas. Incluso un solo usuario puede revelar que el emisor está informando falsamente su emisión de dinero electrónico. Sin embargo, es importante tener en cuenta que al revelar el emisor, los usuarios deben renunciar a las garantías de privacidad de su eCash. Sin embargo, la privacidad de LN sigue siendo fuerte, y si no es este sistema, sigue siendo muy superior a los sistemas de contabilidad basados en cuentas.

-

Aumentar el monto total de su canje mediante la creación de un certificado de quema falso. Los emisores pueden crear una billetera, gastar dinero electrónico no admitido y reportarlo. Sin embargo, si un usuario puede proporcionar un conjunto de tokens cuyo valor total supere el saldo pendiente informado, puede demostrar que el emisor está haciendo trampa. Este enfoque no es perfecto, y el emisor aún puede escapar de la depreciación a corto plazo, pero a largo plazo, es probable que se descubra un emisor engañoso.

De hecho, para cualquier tipo de auditoría de depreciación de eCash, no hay certeza de que un emisor fraudulento sea atrapado de inmediato. Pero lo cierto es que la probabilidad de atrapar a un emisor fraudulento aumenta con el tiempo, lo cual es una gran innovación. Los emisores racionales pueden evitar la devaluación porque saben que el modelo de negocio no es sostenible sin ser atrapados y arriesgarse a una corrida. Este fenómeno se ve agravado por los duelos de entradas digitalizados (ya descritos). El simple hecho de conocer este riesgo puede servir como un mecanismo disuasorio para evitar que el efectivo electrónico se deprecie.

Sin embargo, este sistema requiere la acción voluntaria de los emisores, así como las solicitudes voluntarias de los usuarios para participar en la emisión de estas normas. Las billeteras deben emplear la tecnología necesaria para implementar esta mejor práctica. Dada la necesidad de los usuarios de reducir la privacidad para descubrir emisores fraudulentos, anticipo la aparición de servicios de protección al consumidor con fines de lucro que establecen billeteras y verifican constantemente a los emisores en busca de cualquier comportamiento malicioso o negligente y los informan activamente. Las autoridades de protección al consumidor podrán aceptar el precio de la privacidad reducida para verificar las emisiones de efectivo electrónico de los emisores. A diferencia de los emisores participantes, que utilizan la tecnología para asumir la carga de verificar las devaluaciones, los proveedores centralizados pueden ahorrar en el gasto financiero de esta función y proporcionar una aprobación estándar para los buenos emisores. Por ejemplo, una empresa de prueba de reserva como Hoseki puede evolucionar para ofrecer este tipo de funcionalidad. Del mismo modo, si consideramos a la agencia emisora como un restaurante, habrá críticos con estrellas Michelin que estén constantemente y sin saberlo comiendo en estos restaurantes para decidir si han sido galardonados con una estrella Michelin o se han quejado de mala calidad.

La criptografía y los ingeniosos esquemas de incentivos están eliminando la confianza del problema subyacente de la agencia económica. **

La sistematización descentralizada desalienta la intervención del gobierno

¿Acabará un sistema así centralizado y controlado por el gobierno, como todos los sistemas bancarios de la historia? No creo que eso sea probable. Si surge un modelo de alojamiento comunitario, es probable que esté muy descentralizado a nivel de sistema. Si hubiera 1.000 millones de usuarios, con un promedio de 100 miembros por federación, eso equivaldría a 10 millones de comunidades repartidas por todo el mundo. Además, también puede existir una federación a escala comercial, por ejemplo, como 70 multisig en 100, con signatarios distribuidos geográficamente por todo el mundo. Dado que cualquier participante puede unirse a cualquier federación del mundo, la competencia entre federaciones será feroz entre las federaciones más confiables. Habrá una fragmentación natural no sólo por razones culturales, tecnológicas y geográficas, sino también por un alto grado de competencia. Aun así, existe el riesgo de que el gobierno regule hasta que el sistema alcance esta escala o establezca esta dinámica.

Las consecuencias políticas de las cámaras de compensación y la sostenibilidad de la autocustodia a gran escala son fundamentales para un sistema financiero sin permisos nativo de Bitcoin. Ser capaz de operar mientras se mantiene la autocustodia de Bitcoin es la principal diferencia entre el sistema Bitcoin Standard y el sistema Gold Standard. El oro no era un medio de pago eficaz, por lo que los servicios de custodia y el papel moneda se hicieron necesarios, allanando el camino para la descentralización del sector bancario de preparación, que finalmente la política tomó el control de las reservas y finalmente las eliminó. Bitcoin es diferente. A medida que más y más herramientas brinden a las personas la oportunidad de operar de manera autocustodia, será posible que las personas realicen sus actividades económicas sin confiar sus bitcoins a un proveedor de custodia. Parece que esta propiedad única de Bitcoin eventualmente evitará la aparición de bancos centrales y sistemas de moneda fiduciaria similares.

Por último, el protocolo Fedimint ha sido diseñado para dar cabida a un ámbito normativo específico, en el que los tutores regulan los activos en beneficio de los amigos, la familia y la comunidad, sin ánimo de lucro. Si una federación satisface estas características, las regulaciones financieras están exentas en muchas jurisdicciones modernas, pero no en todas. Por supuesto, las regulaciones pueden cambiar. En los sistemas descritos hasta ahora, los federales de grado comercial pueden arriesgarse a la aplicación de la normativa dependiendo de la jurisdicción. Por lo tanto, la ubicación de la existencia de la Federación, así como las funciones que desempeña, afectarán materialmente las aplicaciones financieras que proporciona y la escala a la que se proporcionan esas aplicaciones. Un aspecto positivo de esta situación es que es probable que las regulaciones actúen como una descentralización a nivel federal.

La federación es una innovación de base criptográfica y económica que incentiva fundamentalmente la descentralización de la custodia, y los sistemas descentralizados son esenciales para evitar el control político.

El potencial del libre mercado

El sistema descrito hasta ahora asume que en el futuro, el efectivo electrónico será lo suficientemente intercambiable como para una adopción generalizada como un activo monetario dentro del sistema federal. ¿Por qué está sucediendo esto cuando Bitcoin y Lightning han resuelto tantos problemas? Creo que hay tres razones principales por las que el dinero electrónico es valioso para el ecosistema de Bitcoin:

Privacidad: La Lightning Network mejora la privacidad de Bitcoin, pero eCash ofrece casi la mejor privacidad. Al igual que el sistema actual de efectivo en dólares, el dinero electrónico también puede proporcionar una verdadera privacidad de efectivo digital. Por supuesto, el sistema físico puede ser explotado imprimiendo la clave privada en papel y luego verificando el monto a través de un código QR. Opendime es un ejemplo de esto, que se puede negociar como dinero en efectivo. En cuanto a la privacidad que realmente proporciona, se puede decir que el eCash es superior a este sistema físico porque mantiene la selectividad de los pagos digitales.

Certeza de liquidación: el dinero electrónico generalmente se almacena en el dispositivo móvil del usuario y se puede realizar una copia de seguridad en la federación a través de la fragmentación. El proceso de fragmentación consiste en dividir la frase mnemotécnica de eCash en fragmentos y enviarlos al administrador de la federación para su almacenamiento, de modo que, en caso de pérdida, el administrador pueda combinar estos fragmentos y devolverlos al usuario. Sin embargo, si el ladrón gasta eCash antes de realizar el proceso de copia de seguridad con el administrador, es posible que esto no impida que el ladrón robe el activo.

Limitaciones de capacidad: La Lightning Network está limitada por los requisitos de capacidad, lo que fomenta un cierto grado de centralización dentro de la red. eCash no tiene esta función. Si la Lightning Network sigue estando plagada de limitaciones de capacidad de entrada, el dinero electrónico podría convertirse en una alternativa viable a los pagos.

¿Son estas ventajas lo suficientemente fuertes como para justificar el riesgo potencial de inflación, o suficientes para lograr la adopción del mercado? Tal vez no. Un factor importante a tener en cuenta es que el sistema compite con la autocustodia en mucha menor medida que con las operaciones centralizadas de custodia de terceros y sus aplicaciones de consumo asociadas, que generalmente son más fáciles de usar. Los sistemas centralizados no solo tienen un mayor riesgo moral, sino también el riesgo de inflación. 2022 fue un año en el que el mundo reconoció que los activos que existían en las bolsas y que se decía que eran propiedad de los depositantes en realidad no existían. Esto se conoce como “Bitcoin sobre el papel” y puede entenderse como el hecho de que estos intercambios en realidad reducen la oferta a través de un libro de contabilidad que no está totalmente asegurado por Bitcoin, siempre y cuando estos saldos se consideren genuinos. En cualquier caso, la oferta real de Bitcoin no se ve afectada. Si se confía en un libro de contabilidad centralizado para el depósito en garantía, siempre existe el riesgo de bitcoin en papel y de inflación. Entonces, la pregunta es: ¿preferiría que los incentivos para la inflación existieran en un modelo de comunidad global relativamente más descentralizado con fuertes incentivos para inhibir, o en grandes exchanges centralizados con fuertes incentivos de riesgo moral?

Aún así, ¿el mercado adoptará voluntariamente el dinero electrónico o Bitcoin y Lightning serán lo suficientemente buenos? De nuevo, tal vez no. Tenga en cuenta que LN (Lightning Network) es una parte fundamental del sistema federado de eCash. El uso de eCash es opcional. En teoría, puede alojarse en un consorcio y luego solo comerciar con Lightning Network. Un consorcio también puede ser un LSP (proveedor de servicios de Lightning Network) que puede emitir eCash y convertirlo inmediatamente en Lightning Network para que los usuarios lo utilicen, o simplemente no emitir eCash. Protocolos como el fedimint pueden encajar naturalmente en un modelo LSP basado en la comunidad. Sin embargo, esto podría conducir a un sistema más centralizado, ya que las limitaciones de capacidad y las regulaciones financieras pueden limitar la capacidad del consorcio para crecer en comunidades de pequeña escala. Si surge un sistema de este tipo, podría conducir a un grado de centralización similar al de los operadores de custodia de terceros de hoy en día. Es importante que el mercado sea capaz de interpretar todas estas consideraciones (y espero que más de las que aún no he entendido).

El dinero electrónico es más privado y sin restricciones que Bitcoin y LN (Lightning Network). Además, el efectivo electrónico también proporciona una protección colateral más sólida que los proveedores de custodia de terceros.

Banco Gratis vs Sistema de Reserva del 100%

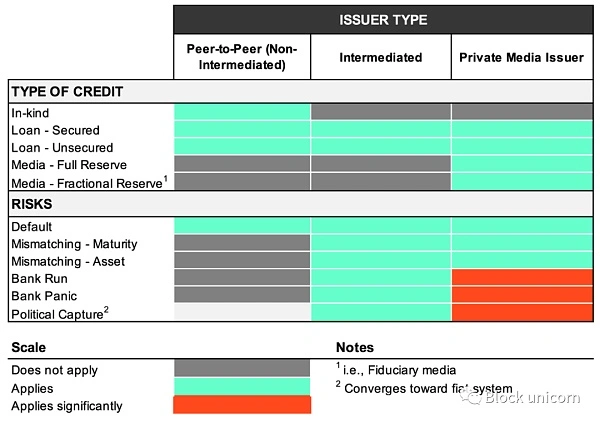

Una consideración sistémica que vale la pena explorar es si es probable que exista eCash en un sistema total o parcialmente cubierto, y ¿cómo se ven los dos? Considere la siguiente tabla, que representa cada tipo de crédito y sus riesgos asociados:

Una clasificación ilustrativa del tipo de crédito, los principales emisores y los riesgos asociados

La columna vertical muestra las tres categorías principales de emisores de crédito: peer-to-peer (P2P), intermediarios e intermediarios que también emiten una forma de medio privado. Estos tres tipos de emisores también pueden emitir varios tipos de crédito, que también mantienen una variedad de riesgos dado el tipo de crédito que están promoviendo. Podemos ver que el tipo de emisor limita la capacidad de emitir ciertos tipos de crédito y, por lo tanto, el nivel de riesgo asociado con el emisor:

**1. P2P (peer-to-peer) :**El crédito emitido en la economía P2P está sujeto a restricciones máximas. Las personas pueden proporcionar crédito en especie y no necesitan hacer un préstamo formal, proporcionando un servicio y aplazando el pago hasta una fecha futura. Esto puede ser recibir una cerveza de su pub local y pagarla la semana siguiente, o extender el período de pago de 30 días a 60 días desde el contrato de cuentas por cobrar. Los préstamos peer-to-peer también se pueden otorgar con o sin garantías. Si bien es cierto que la concesión de créditos y préstamos privados en la economía P2P existirá a gran escala, los préstamos también requieren la profesionalización y la economicización de los intermediarios. Como resultado, existirá algún tipo de intermediario para proporcionar préstamos. En todas estas formas de crédito, el emisor está expuesto al riesgo de impago.

**2. Intermediario: Un crédito emitido mediante la aceptación de un depósito y la concesión de un préstamo. La diferencia clave en esta columna es que estos intermediarios proporcionan préstamos directamente en Bitcoin (o a través de Lightning Network) en lugar de emitir sus propios medios o métodos de pago (por ejemplo, eCash). Estos intermediarios aceptan depósitos y están asociados a las condiciones de sus contratos. Si se trata de depósitos a plazo fijo, entonces no hay riesgo de una corrida bancaria, ya que el depositante no puede retirar hasta que al menos se cumpla el plazo del contrato. Sin embargo, si se trata de depósitos a la vista, los depositantes pueden retirarlos en cualquier momento, y existe el riesgo de que el plazo del depósito no coincida con el plazo del préstamo. Mientras los plazos de los depósitos no coincidan, existe el riesgo de que el intermediario corra el riesgo. Incluso las instituciones de pleno derecho que no tienen un vencimiento desajustado de sus depósitos pueden quebrar debido a una situación en la que el prestatario incumple y la tasa de interés improductiva excede el interés total. Además, los sistemas intermediarios son más susceptibles al control político porque son instituciones que están sujetas a las leyes de varias jurisdicciones.

**3. Emisores de medios privados: Si un intermediario emite su propio medio privado (por ejemplo, eCash), entonces proporcionará préstamos en su propia forma específica de medio, que está respaldado por Bitcoin. Los intermediarios que emiten medios privados corren el riesgo de administrar parte de sus reservas. También pueden ser una institución de pleno derecho que respalde su medio privado 1:1 en Bitcoin. El riesgo de una corrida es similar al de un intermediario que no emite un medio si está totalmente reservado, pero el riesgo de una corrida es mucho mayor si está parcialmente reservado. Además, como nos ha demostrado la historia, algunas agencias de reserva son más propensas al fracaso, lo que crea un entorno favorable para la invasión regulatoria. Con el aumento de la invasión por parte de los reguladores, existe un mayor riesgo de que todo el sistema acabe convirtiéndose en un sistema monetario fiduciario.

Es probable que todos estos sistemas surjan en el ecosistema de Bitcoin. Si aplicamos este marco directamente al sistema de emisores conjuntos de eCash, encontraremos que si se amplía la escala, el riesgo de algunas instituciones de respaldo es posible. Pero esta es una situación aún más peligrosa. La eficiencia que conlleva la naturaleza digital y criptográfica del sistema hará que la provisión parcial sea un modelo de negocio peligroso e insostenible. Además, el suministro base de Bitcoin no se ve afectado por una autoridad central, por lo que la emisión de crédito no puede manipularse sistemáticamente. Teniendo en cuenta estas dos características del sistema financiero local de Bitcoin, la emisión de crédito de reserva parcial estará limitada por las prácticas locales y solo puede ser sostenible a corto plazo. El sistema de provisión parcial no es de ninguna manera la única forma de obtener crédito. Como se discutió anteriormente, las capacidades técnicas proporcionadas por Bitcoin, Lightning Network, eCash y el consorcio forman un poderoso conjunto de herramientas para construir sistemas hacia un estándar de reserva total con un fuerte facilitador hacia el crédito peer-to-peer.

Sin embargo, la aparición de un estándar de reserva total (reserva del 100 por ciento) no es una certeza, y los incentivos específicos pueden dar lugar a un proveedor de reservas parciales: el derecho a impuestos. Definido como la diferencia entre el costo de emisión de dinero y el valor de mercado, el derecho de imposición crea un incentivo para que los intermediarios emitan más medios privados en condiciones más indulgentes con el fin de aumentar sus ganancias económicas. Si bien muchos aspectos del sistema bancario libre limitan la medida en que los derechos de imposición pueden ser razonablemente devengados, no elimina el incentivo para al menos tratar de gravar.

Sin embargo, el sistema de crédito puede implementarse sin un sistema de provisión parcial. La capacidad de salir del sistema y operar peer-to-peer en las redes Bitcoin y Lightning será un importante elemento disuasorio para un sistema de reserva parcial insostenible. A medida que surjan economías autosuficientes entre pares que compitan con el sistema financiero de custodia, será más difícil operar instituciones de reserva fraccionaria en condiciones altamente competitivas. La competencia con los sistemas peer-to-peer es sólo uno de los obstáculos, y además de los otros factores descritos anteriormente, queda por ver qué tecnologías incentivarán mejor en última instancia los regímenes peer-to-peer o de plena preparación para convertirse en la norma.

Tópicamente, el mundo ha sido testigo en 2023 de cómo se está produciendo el riesgo de una carrera bien coordinada en la economía en línea. La información viaja a la velocidad de la luz, y el consenso puede formar rápidamente información sobre el estado financiero de una institución. La banca móvil hace que los retiros sean más fáciles y significativamente más rápidos. Bitcoin es un activo sin permiso que se puede teletransportar a través de Lightning Network. La transparencia de la información lograda a través de Internet, la tecnología móvil, la salida unilateral del protocolo y Bitcoin podría aumentar drásticamente el riesgo de que el sistema de reserva parcial quiebre durante un período de tiempo tan corto que se vuelva imposible en la práctica operar una institución de este tipo.

Volviendo al concepto de confianza comunitaria, el advenimiento de Internet ha redefinido las comunidades para que existan no solo a nivel geográfico o genético, sino también a nivel global definido por intereses comunes. Bitcoin también permite comunidades en línea. Una comunidad es un grupo de individuos organizados en torno a un interés común, y para que las personas se organicen, deben tener la capacidad de realizar transacciones. Bitcoin ha permitido que las comunidades en línea se organicen, realicen transacciones y realicen transacciones sin permiso, formando así comunidades. Todavía no comprendemos completamente el alcance total de esta organización y su potencial.

Dejemos a un lado el protocolo Fedimint y consideremos la tecnología de un modelo de cocustodia de alguna forma. Este modelo requiere confianza, y la facilidad de aplicación a nivel local aumenta la posibilidad de que el sistema permanezca descentralizado. Sin embargo, también puede crear seguridad en un formato en línea distribuido. Varias comunidades de todo el mundo pueden utilizar esta tecnología para superar las barreras geográficas y formar comunidades de una manera más segura y menos basada en la confianza.

Los incentivos están dirigidos a la aparición del sistema bancario libre nativo de Bitcoin, y se espera que los avances tecnológicos eviten que la banca de reserva parcial se convierta en una práctica comercial sostenible.

Tecnología innovadora

Discuta cómo desarrollar aún más la tecnología para hacer posible este sistema teórico. Hasta ahora, hemos hablado de tecnologías como la Lightning Network (LN), las federaciones y el dinero electrónico. La combinación de estas tecnologías tiene suficientes características para permitir la incubación de un sistema financiero nativo digital, pero el sistema no es lo suficientemente perfecto como para beneficiarse de un mayor desarrollo de la tecnología.

Una de las tecnologías que actualmente se encuentra en fase teórica puede resolver algunos de los problemas planteados en las federaciones, lightning network (LN) y sistemas de eCash:

- Fedimints no ofrece una opción de salida unilateral (pero el Lightning Channel sí).

2.** La Lightning Network es estructuralmente propicia para la centralización.

3.** Cuando se trata de atraer usuarios, tanto la co-acuñación como la Lightning Network están limitadas por el espacio de bloque y las tarifas de transacción.

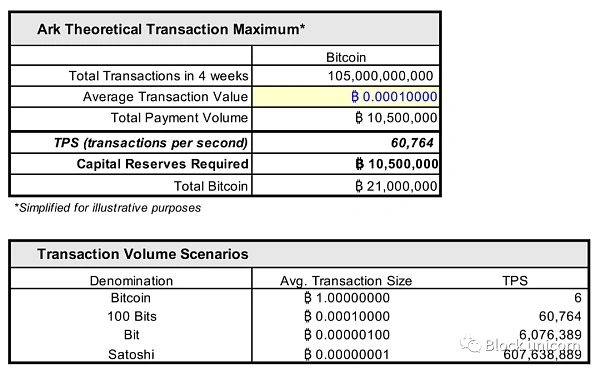

Protocolo ARK

ARK es un protocolo innovador que tiene como objetivo resolver una serie de problemas. La mecánica técnica no se explicará en detalle aquí, sino que se centrará en los objetivos del proyecto, ya que el protocolo aún se encuentra en la etapa conceptual. ARK es un protocolo único que reúne una variedad de otras tecnologías. Al igual que CoinJoin, Ark es un servicio de mezcla de monedas. Al igual que las fábricas de canales, ARK es un mecanismo de acceso a la red que reduce la huella en la cadena. De la misma manera que LN tiene un proveedor de servicios local (LSP), Ark tendrá un proveedor de servicios Ark (ASP).

A grandes rasgos, las personas pueden acceder a la red a ASP, lo que permite a los usuarios entrar en el sistema de forma masiva, reduciendo así su huella en la cadena. Esto se hace bloqueando los bitcoins en una dirección multifirma 2-2 junto con el ASP, y luego recibiendo una transacción pre-firmada del ASP, proporcionando una de las dos firmas necesarias para enviar los bitcoins de vuelta al propio usuario. Con las transacciones prefirmadas llamadas VTXO (Virtual Unspent Transaction Outputs), los usuarios de los ASP pueden intercambiar estas transacciones entre sí para el pago. Con esta incorporación, los usuarios pueden mantener sus bitcoins dentro del ASP y permanecer unilaterales en caso de actos negligentes o maliciosos. Es una solución al problema de incorporación y también proporciona una solución de alojamiento sin confianza. Estas características hacen de Ark un protocolo potencial que puede complementar aún más el consorcio, la Lightning Network y el sistema eCash.

Como ejemplo práctico, ASP puede ser un proveedor de servicios ideal para comprar Bitcoin a través de costos compartidos sin confianza. Imagínese a miles de personas comprando Bitcoin al mismo tiempo en todo el mundo, todos en el mismo horario, todos juntos en la misma transacción multifirma.