Texto | Sleepy.md

29 de abril de 2026, Microsoft, Google, Meta y Amazon entregaron sus informes de resultados del primer trimestre de este año en el mismo día. Si se separan las directrices de gasto de capital que dieron estas cuatro empresas, las cifras se acercan a los 650 mil millones de dólares. Este tamaño, ya equivale aproximadamente al PIB de un país como Suecia en un año.

En otras palabras, las cuatro empresas tecnológicas más ricas del mundo están preparadas para usar una cantidad equivalente a la economía de un país mediano para comprar esa entrada hacia la era de la AGI.

Ahora, todos los ojos están firmemente puestos en ese billete hacia la AGI. En este momento, apodado como la «noche decisiva de los activos de IA globales», si apartamos la vista de esas narrativas grandilocuentes y miramos en los rincones menos visibles, descubriremos una guerra oculta sobre cadenas físicas, ansiedad de capital y reestructuración industrial, que en realidad ya ha llegado a un punto crítico.

¿Cómo puede una empresa sin informes financieros arruinar el mercado de valores estadounidense?

Lo que realmente puede controlar el ánimo del mercado no son necesariamente las empresas que más ganan en sus balances, sino aquella que todos consideran como un «símbolo de fe».

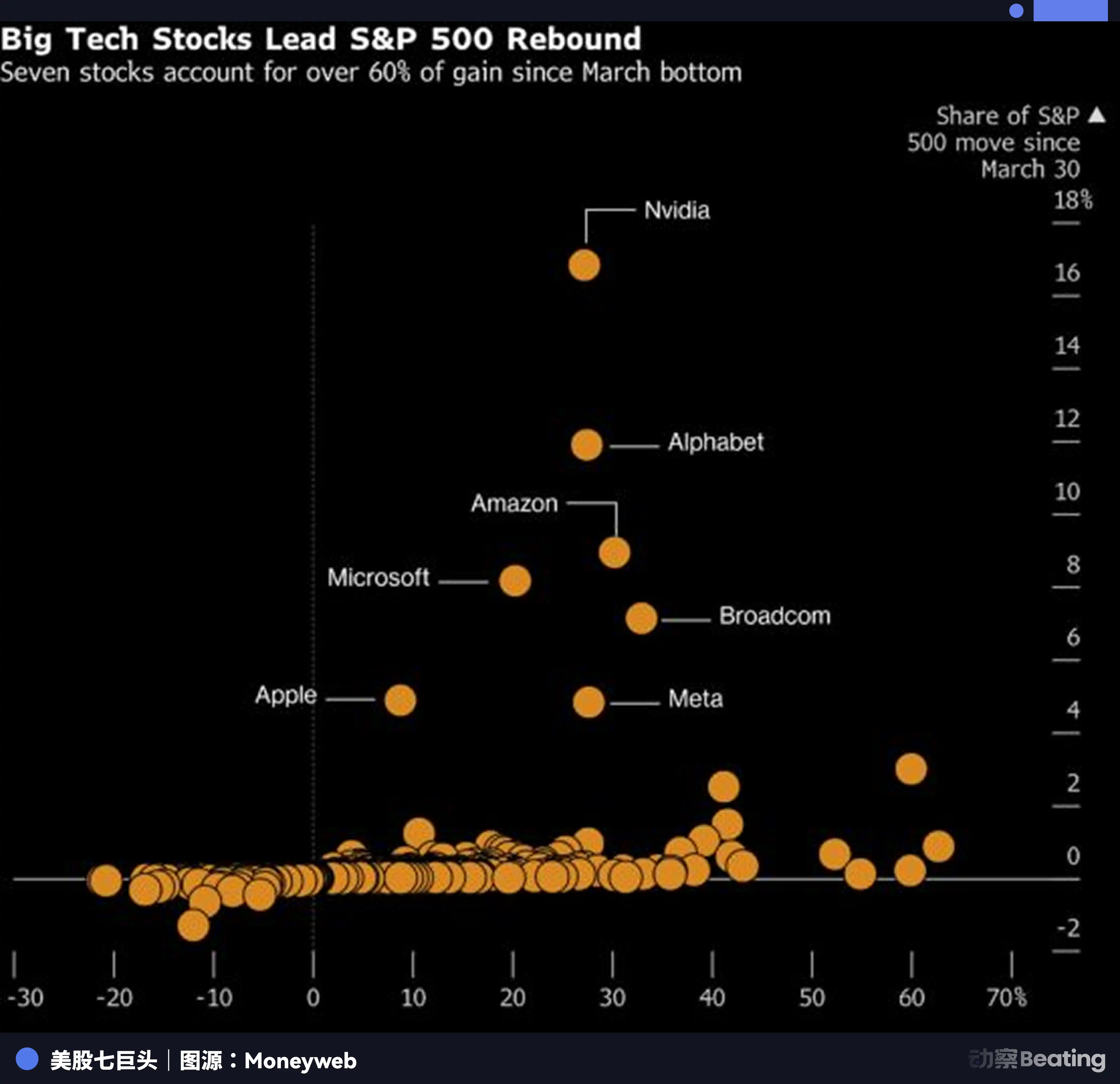

El 29 de abril, originalmente fue el día más importante de la temporada de informes en el mercado estadounidense. Pero antes de que las empresas entregaran sus resultados, el mercado sufrió una caída repentina e inesperada. Datos de Goldman Sachs muestran que fue el segundo peor día de rendimiento de activos de IA desde principios de año.

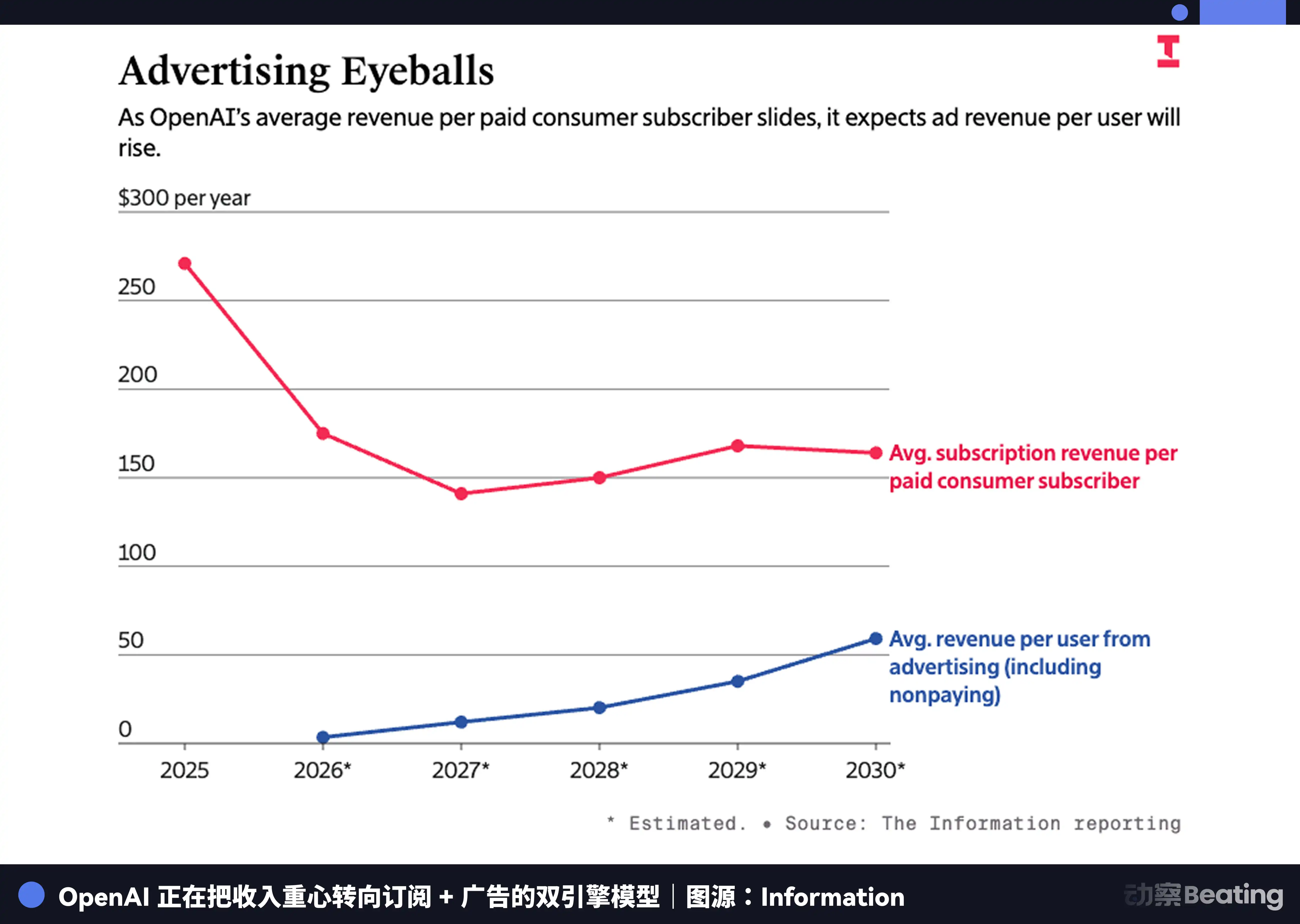

El detonante no fue un mal desempeño de alguna empresa cotizada, sino un artículo del día anterior en The Wall Street Journal, que reportó que OpenAI no logró alcanzar su objetivo de ingresos para 2025, y que la meta de 1,000 millones de usuarios activos semanales aún está muy lejos. Lo que más dolió a los mercados fue que, según el informe, la CFO de OpenAI, Sarah Friar, advirtió internamente que si el crecimiento de ingresos seguía por debajo de lo esperado, la compañía podría tener dificultades para sostener su compromiso de compra de capacidad de cálculo por valor de 600 mil millones de dólares.

Una empresa sin cotización en bolsa, sin necesidad de publicar informes financieros, con solo un rumor, hizo caer un 4% las acciones de Oracle, un 5.8% CoreWeave, e incluso provocó una caída del 12% en SoftBank en el mercado extrabursátil, al otro lado del Pacífico.

Cuando la promesa de 600 mil millones de dólares en capacidad de cálculo se enfrenta a un crecimiento de ingresos que no se ha materializado, el mercado se da cuenta de que la parte más peligrosa de la narrativa de IA no es que nadie crea en el futuro, sino que ese futuro es demasiado costoso.

En los últimos dos años, OpenAI se ha convertido en una especie de religión en Silicon Valley.

La compra de tarjetas gráficas, la construcción de centros de datos, la expansión de proveedores en la nube, la valoración de startups, muchas decisiones aparentemente dispersas, están todas respaldadas por una misma creencia: que la capacidad de los modelos seguirá mejorando, que la escala seguirá creciendo, y que la AGI convertirá todas esas inversiones costosas en la entrada a un futuro.

Lo más fuerte de esta lógica es que puede auto-reforzarse. Cuanta más gente crea, mayor será la valoración; y cuanto mayor sea la valoración, más gente se convencerá de creer.

Pero, alrededor del 29 de abril, el mercado empezó a cuestionar seriamente el flujo de caja de esa creencia, incluso OpenAI debe enfrentarse a costos de adquisición de clientes, retención de usuarios, crecimiento de ingresos y facturas de capacidad de cálculo.

Impresoras de dinero y agua de enfriamiento

Lo más fascinante de la era de internet es que el crecimiento parece casi ilimitado.

Escribir un código y distribuirlo a diez millones de usuarios, con un costo marginal casi nulo. Durante los últimos veinte años, Silicon Valley se atrevió a revolucionar industrias tradicionales con la idea de «quemar dinero para crecer», confiando en que, si el efecto de red era lo suficientemente fuerte, la escala absorbería los costos.

Pero en la era de la IA, la máquina de imprimir dinero digital está siendo frenada por las tuberías de enfriamiento del mundo físico.

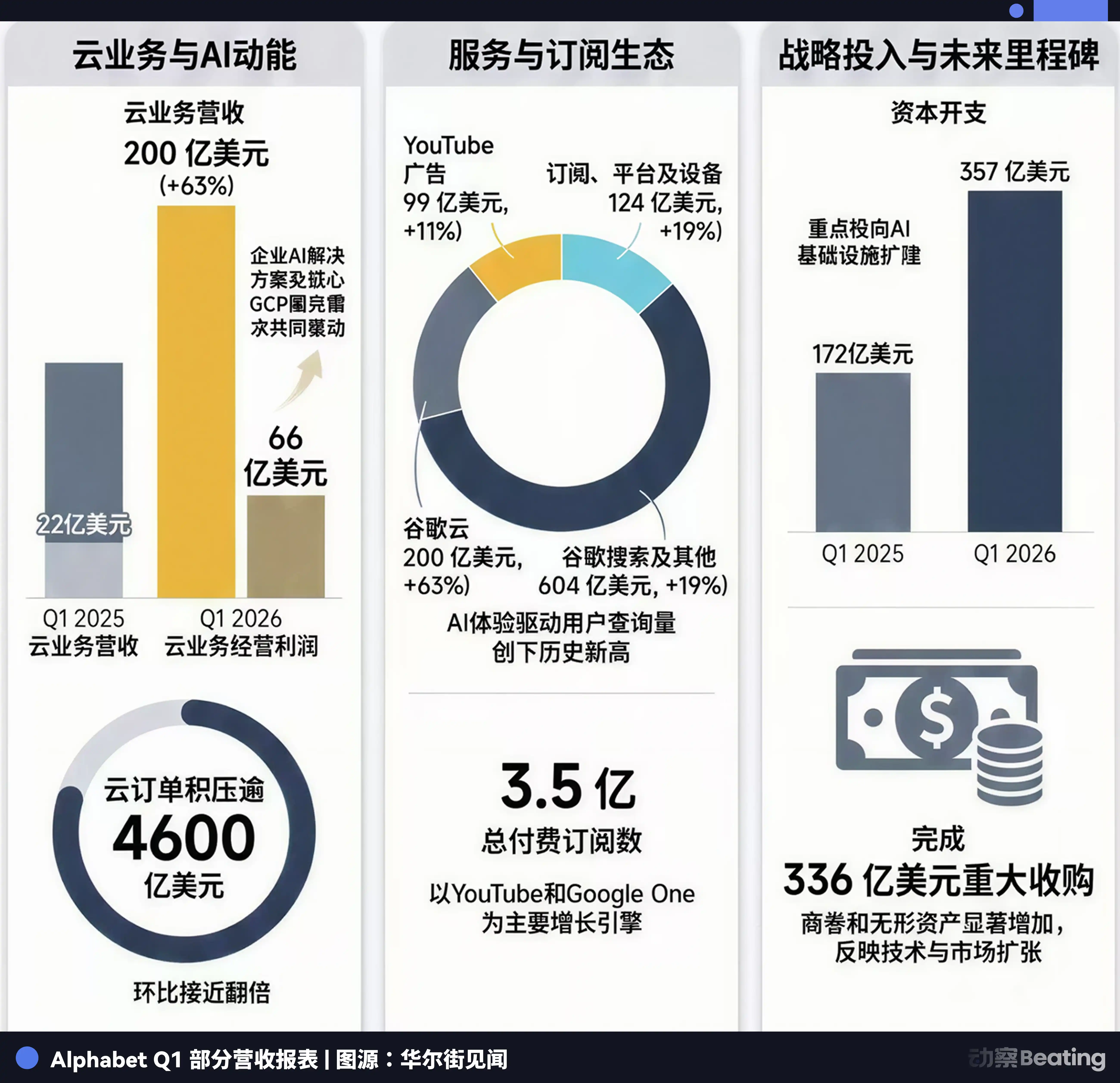

En la conferencia de resultados del 29 de abril, ante un crecimiento del 63% en los negocios en la nube (con ingresos trimestrales que superaron los 20 mil millones de dólares por primera vez), el CEO de Google, Pichai, expresó con resignación: «Si pudiéramos satisfacer la demanda, los ingresos en la nube podrían ser aún mayores».

Detrás de esa frase, se esconde uno de los dilemas comerciales más peculiares de la era de la IA: la demanda supera con creces la oferta, pero el crecimiento está siendo limitado implacablemente por las leyes físicas.

Google tiene una acumulación de pedidos en la nube de hasta 462 mil millones de dólares, casi duplicándose respecto al trimestre anterior. Los productos de soluciones de IA crecieron casi un 800% interanual, los usuarios de Gemini Enterprise aumentaron un 40% respecto al trimestre anterior, y el uso de tokens API se disparó de 10 mil millones a 16 mil millones por minuto.

Estas cifras, en cualquier otra empresa de internet, serían motivo de celebración. Pero en la declaración de Pichai, lo que se escucha es una nueva dificultad en la era de la IA: los clientes ya hacen fila, el dinero ya está en camino, pero los servidores aún no están listos, la electricidad no está conectada, y los chips avanzados aún no se fabrican en las fábricas de obleas.

No es que no haya demanda, sino que la demanda es tan grande que está haciendo que el crecimiento vuelva a estar limitado por las leyes físicas.

Microsoft enfrenta una situación similar. Su crecimiento en Azure alcanza el 40%, y los ingresos anuales por IA superan los 37 mil millones de dólares, una cifra que en enero de 2025 era solo de 1,3 mil millones, casi triplicándose en 15 meses.

Sin embargo, el gasto de capital de Microsoft cayó en comparación con el trimestre anterior, a 31.9 mil millones de dólares, frente a los 37.5 mil millones del trimestre pasado, una reducción de casi 6 mil millones. La compañía explicó esto en su informe financiero como una «cuestión de cronograma en la construcción de infraestructura». La implicación es que el dinero puede ser aprobado hoy, pero los centros de datos no aparecen mañana; los pedidos de GPU, la electricidad, la tierra, los sistemas de enfriamiento y los ciclos de construcción no se pueden acelerar por el mercado de capitales.

Cuando todos piensan que estamos corriendo hacia un mundo virtual, lo que en realidad decide quién gana y quién pierde sigue siendo la ley más antigua: los activos físicos y las leyes físicas.

La capacidad de cálculo está empezando a convertirse en un nuevo tipo de «recurso territorial», con una disponibilidad limitada a corto plazo, construcción lenta, y la ubicación como factor clave. Quien llegue primero, asegura el suministro. En esta carrera por apoderarse de la tierra, las cuatro grandes empresas no están invirtiendo en 6500 mil millones de dólares porque ya hayan calculado el retorno, sino porque temen que, si no acumulan esas «tierras», quizás mañana no puedan participar en la partida.

La forma de gastar dinero

Después del cierre del 29 de abril, con resultados que superaron las expectativas y un aumento en el gasto de capital, Google subió un 7%, mientras que Meta cayó un 7%.

Con toda honestidad, Meta presentó unos resultados bastante destacados, con ingresos de 56.31 mil millones de dólares, un aumento del 33% respecto al año anterior, la tasa de crecimiento más rápida desde 2021; y un EPS de 10.44 dólares, muy por encima de las expectativas de Wall Street.

Pero Zuckerberg cometió un error prohibido: elevó la directriz de gasto de capital para 2026 a entre 125 mil y 145 mil millones de dólares. Cuanto mejor sean los resultados, más tenso se vuelve el mercado. Porque lo que realmente preocupa a los inversores no es si Meta está ganando dinero ahora, sino si usará el efectivo generado por su negocio publicitario para apostar a una gran apuesta en IA, sin un camino claro de recuperación.

La penalización del mercado no perdona, y la diferencia radica en la granularidad de la monetización.

El gasto en IA de Google, Amazon y Microsoft todavía puede encajar en un balance relativamente claro.

Google tiene una acumulación de pedidos en la nube de 462 mil millones de dólares, Amazon tiene ingresos anuales en IA con AWS, y Microsoft cuenta con usuarios de Copilot y altos RPO. Cada dólar que gastan, aunque no se recupere de inmediato, al menos la bolsa sabe de dónde vendrá el retorno: clientes empresariales, contratos en la nube, suscripciones de software, alquiler de capacidad de cálculo.

Por eso, los mercados de capital están dispuestos a seguir escuchando sus historias. La historia puede ser muy lejana, pero el camino de retorno no puede ser completamente invisible.

El problema de Meta es que no tiene un negocio de nube para vender externamente.

Lo que invierte en ello, los miles de millones, deben terminar en otra ruta más indirecta: aumentar la retención de usuarios con su asistente de IA, mejorar la conversión de anuncios con algoritmos de recomendación, extender la permanencia de los usuarios con contenido generado por IA, y convertir sus gafas inteligentes y hardware futuro en nuevas entradas.

Esta lógica no es inválida, solo que la cadena es demasiado larga. Para los proveedores de nube, quemar dinero significa poner GPU en un pedido ya firmado; para Meta, quemar dinero significa poner GPU en un modelo de eficiencia publicitaria aún no probado. La primera puede ser descontada, la segunda solo puede ser confiada inicialmente. Aunque tiene sentido, la cadena de monetización es demasiado larga, y Wall Street no tiene suficiente paciencia.

Y en los mercados de capital, la paciencia es un lujo. Especialmente cuando el gasto de capital alcanza los cientos de miles de millones, los inversores están dispuestos a pagar por el futuro, pero no por algo vago indefinidamente.

Lo que genera más ansiedad es la diferencia de tiempo.

El CEO de Amazon, Andy Jassy, admitió en la llamada que la mayor parte de la inversión en 2026 no dará retorno hasta 2027 o 2028.

Esto significa que las grandes empresas están empujando su flujo de caja actual hacia la capacidad que se realizará en dos años. Entre medio, hay construcción de centros de datos, suministro de chips, acceso a electricidad, demanda de clientes y iteraciones de modelos. Cualquier desviación en estos pasos puede ser reevaluada por el mercado.

El lugar más peligroso en la carrera armamentística de IA está aquí: el dinero se gasta hoy, la historia se cuenta hoy, pero las respuestas se conocerán en dos años.

Los límites difusos de la industria

La IA no ha hecho, como muchos esperaban hace dos años, que la búsqueda desapareciera rápidamente.

Cuando ChatGPT apareció, el mercado creyó que la publicidad en búsquedas sería reemplazada por respuestas directas, y empresas como Perplexity fueron muy valoradas. Pero en el informe del 29 de abril, Google mostró que las consultas de búsqueda alcanzaron un récord histórico, con ingresos publicitarios de 77.25 mil millones de dólares, un aumento del 15% respecto al año anterior.

Esto es más parecido a la «paradoja de Jevons» en la era de la IA. En 1865, el economista William Stanley Jevons descubrió que la mejora en la eficiencia de las máquinas de vapor no redujo el consumo de carbón, sino que lo aumentó significativamente, porque la mayor eficiencia hacía que más personas pudieran permitirse usar máquinas de vapor, disparando la demanda general. De manera similar, la IA hace que la búsqueda sea más compleja y que los usuarios hagan más preguntas.

Este es también un punto en el que Google puede convencer más fácilmente al mercado que Meta. Tiene ingresos de viejas entradas, y también nuevos balances en la nube; puede ganar dinero tanto con publicidad como con la demanda empresarial de capacidad de cálculo. La IA no ha derribado sus muros, sino que, hasta ahora, los ha reforzado.

Un ejemplo similar de reconfiguración de límites también ocurre en la industria de chips. El mismo día, Qualcomm, líder en chips para móviles, reportó ingresos de 10.6 mil millones de dólares. En la conferencia, su CEO Cristiano Amon anunció una decisión importante: Qualcomm entrará en el mercado de centros de datos, colaborando con un gran proveedor de nube en chips personalizados, que comenzarán a enviarse a finales de este año.

El principal campo de Qualcomm siempre ha sido los dispositivos móviles. Pero cuando la carga de cálculo de IA empieza a redistribuirse entre la nube y los dispositivos, también debe redefinir su posición.

Si en el futuro toda la IA se centraliza en la nube, el valor de los chips para móviles se comprimirá; si la IA en el dispositivo se vuelve estándar, Qualcomm tendrá que demostrar que no solo sirve para teléfonos, sino también para inferencia, terminales y centros de datos de bajo consumo.

Su entrada en los centros de datos no es tanto una ofensiva, sino una defensa.

Cuando la IA pasa de ser un «lujo en la nube» a un «estándar en el dispositivo», los límites de la industria empiezan a difuminarse. Las empresas de chips para móviles intentan entrar en los centros de datos, los proveedores en la nube desarrollan sus propios chips, y las empresas de chips exploran modelos. La «fuga» de Qualcomm es solo la punta del iceberg de esta gran reestructuración.

La misma fiebre del oro, dos lenguajes de valoración

La misma fiebre del oro en IA en EE. UU. ya entra en una fase de «desmentido de monetización» rigurosa. Incluso los líderes en control y detección de procesos semiconductores, si muestran un riesgo geopolítico o arancelario, serán reevaluados por el mercado. Después del 29 de abril, KLA Corporation reportó ingresos de 3.415 mil millones de dólares, superando expectativas, con un EPS no-GAAP de 9.40 dólares, por encima de los 9.16 dólares previstos.

Pero su acción cayó un 8% después del cierre.

La causa no fue un mal desempeño, sino preocupaciones del mercado sobre aranceles y exposición a China. La lista de clientes de KLA incluye muchas fábricas de chips en China. En el contexto de la desconexión tecnológica entre EE. UU. y China, esa «exposición china» es como la espada de Damocles que pende sobre su cabeza. Aunque los resultados sean excelentes, no pueden contrarrestar el miedo inherente a los riesgos geopolíticos.

En el mercado de A-shares, se usa otro lenguaje.

Aquí, por supuesto, también se observan los resultados, pero muchas veces, los resultados solo son combustible; lo que realmente enciende la chispa es la narrativa, si tienes en tus manos ese billete llamado «sustitución nacional».

El 29 de abril por la noche, Cambrian reportó un resultado trimestral impresionante: ingresos de 2.885 mil millones de yuanes, un aumento del 159.56% respecto al año anterior, rompiendo por primera vez la barrera de 2 mil millones en un solo trimestre; y un beneficio neto de 1.013 mil millones de yuanes, un aumento del 185.04%. Al día siguiente, las acciones de Cambrian subieron mucho, y su valor de mercado superó los 670 mil millones de yuanes, alcanzando un máximo histórico, con un incremento superior al 62% desde principios de año.

El mismo día, Muxi, que reportó ingresos de 562 millones de yuanes, aumentó un 75% respecto al año anterior, y redujo significativamente sus pérdidas, de 233 millones a 98.84 millones de yuanes. Es la primera vez que esta empresa de GPU, que salió a bolsa en diciembre de 2025, presenta un informe trimestral.

En la misma cadena de infraestructura de IA, los mercados de EE. UU. y China ofrecen respuestas completamente diferentes en su valoración.

KLA enfrenta una cadena de suministro global compleja, con factores como resultados, pedidos, aranceles, exposición a China y controles de exportación, cada uno influyendo en la valoración.

Cambrian y Muxi, en cambio, enfrentan un entorno narrativo diferente: cuanto más fuertes sean las restricciones externas, mayor será la valorización de la estrategia de capacidad de cálculo nacional. En EE. UU., descuentan riesgos, en China, valoran la escasez.

La salida de dinero inteligente

Pero justo cuando el mercado celebraba a Cambrian, un detalle resultó algo incómodo.

A finales de 2025, el inversor estrella Zhang Jianping aún poseía 6.8149 millones de acciones de Cambrian, con un valor de aproximadamente 9.2 mil millones de yuanes, siendo el segundo mayor accionista individual. Para el primer trimestre, ya había salido discretamente de la lista de los diez principales accionistas.

Si se estima aproximadamente con el rango de precios del trimestre, esa venta representa al menos decenas de millones de yuanes. No se conoce el precio exacto, pero lo que sí se sabe es que, antes de que los resultados explotaran y las acciones alcanzaran máximos históricos, quienes primero aprovecharon la bonanza narrativa optaron por asegurar sus ganancias.

Siempre hay dos tipos de personas en el mercado: quienes compran la narrativa y quienes la valoran.

Zhang Jianping claramente pertenece a este segundo grupo. Entró en Cambrian antes de que se convirtiera en un consenso general, y cuando la empresa fue incluida en la gran historia del «líder en capacidad de cálculo nacional», decidió salir.

En esta noche de resultados de 6500 mil millones de dólares, las grandes empresas de Silicon Valley están ansiosas por la escasez de capacidad, los analistas de Wall Street sufren por el desfase temporal en la monetización, y en China, se revalúa la capacidad de cálculo nacional.

En esta misma fiebre del oro en IA, cada mercado usa su propio lenguaje. EE. UU. habla del ciclo de retorno, China del reemplazo nacional; los proveedores en la nube hablan de acumulación de pedidos, Meta de eficiencia publicitaria; OpenAI, sin publicar resultados, sigue moviendo toda la cadena de capacidad de cálculo.

Todos están convencidos de tener en sus manos ese billete hacia la era de la AGI. Pero nadie sabe cuándo terminará esta función, ni dónde estará la salida. La entrada a la era de la IA puede ser costosa, pero aún más costoso es saber cuándo hay que salir.