Shaw,金色财经

El Bitcoin mostró poca fuerza para subir el fin de semana, presentando una tendencia de consolidación a la baja. Esta madrugada, el Bitcoin cayó brevemente por debajo de los 68,000 dólares, alcanzando un mínimo de 67,360.1 dólares, con una caída de más del 3% en 24 horas; Ethereum tocó brevemente los 2025.75 dólares, con una caída superior al 4% en 24 horas.

Datos de Coinglass muestran que, en las últimas 24 horas, se han liquidado posiciones por valor de 336 millones de dólares en toda la red, de los cuales 242 millones corresponden a liquidaciones de largos y 94.4 millones a liquidaciones de cortos, predominando las liquidaciones de largos. Entre ellas, BTC con 98.9 millones y ETH con 79.2 millones de dólares.

El fin de semana, la tensión en Irán volvió a intensificarse, con un bloqueo "sustancial" en el estrecho de Ormuz y ataques directos a instalaciones energéticas clave en Irán por parte de Israel, lo que agravó el impacto en los mercados energéticos globales. La inestabilidad y el impacto energético aumentaron la volatilidad de los principales activos financieros mundiales, incrementando la incertidumbre macroeconómica. La presión inflacionaria volvió a manifestarse, la Reserva Federal pausó su política de flexibilización cuantitativa y el mercado empezó a "precios" la posibilidad de subidas de tasas. Todos estos factores adversos han frenado significativamente la recuperación de activos de riesgo, incluyendo las criptomonedas.

- Mercado de criptomonedas con poca fuerza para rebotar, mayor volatilidad en los principales activos globales

El Bitcoin mostró poca fuerza para subir el fin de semana, con tendencia a la consolidación a la baja. Esta madrugada, el Bitcoin cayó brevemente por debajo de los 68,000 dólares, tocando un mínimo de 67,360.1 dólares, con una caída superior al 3% en 24 horas; Ethereum tocó brevemente los 2025.75 dólares, logrando mantener la barrera de los 2000 dólares, con una caída del 4% en 24 horas. Otras criptomonedas principales también mostraron caídas en consolidación. Hasta el momento de redactar, el Bitcoin cotiza en 68,296.87 dólares, con una caída del 1.4% en 24 horas; Ethereum en 2063.45 dólares, con una caída del 1.8%.

Datos de Coinglass indican que en las últimas 24 horas, se han liquidado posiciones por valor de 336 millones de dólares en toda la red, con 242 millones en largos y 94.4 millones en cortos, predominando las liquidaciones de largos. Entre ellas, BTC con 98.9 millones y ETH con 79.2 millones. En las últimas 24 horas, más de 173,000 personas fueron liquidada, destacando la liquidación más grande en HTX - ETH-USDT, por valor de 5.83 millones de dólares.

Mientras tanto, el oro spot cayó brevemente a 4320.30 dólares por onza, apenas un dólar por encima del precio a finales del año pasado, casi borrando todas las ganancias de este año. El precio del petróleo WTI subió inicialmente, superando los 100 dólares en la apertura, pero luego retrocedió desde ese pico; el Brent también mostró una ligera caída desde su máximo del viernes. Los futuros de las bolsas estadounidenses cayeron notablemente.

El fin de semana, la tensión en Irán se intensificó nuevamente, con amenazas de Trump de abrir el estrecho de Ormuz en 48 horas o atacar y destruir varias plantas de energía en Irán, a lo que Teherán respondió con firmeza. La inestabilidad y el impacto energético global, centrado en el petróleo, aumentaron, manteniendo los precios elevados y reavivando la presión inflacionaria. El mercado, ante un entorno macroeconómico que se deteriora rápidamente, empezó a "precios" nuevamente la posibilidad de subidas de tasas por parte de la Fed. Todos estos factores adversos han aumentado la volatilidad de los activos de riesgo, frenando la recuperación de las criptomonedas y otros activos.

- La recuperación del mercado de criptomonedas es débil, mayor volatilidad en los principales activos globales

El Bitcoin mostró poca fuerza para subir el fin de semana, con tendencia a la consolidación a la baja. Esta madrugada, el Bitcoin cayó brevemente por debajo de los 68,000 dólares, tocando un mínimo de 67,360.1 dólares, con una caída superior al 3%; Ethereum tocó brevemente los 2025.75 dólares, logrando mantener la barrera de los 2000 dólares, con una caída del 4%. Otros criptoactivos principales también cayeron en consolidación. Hasta el momento de redactar, el Bitcoin cotiza en 68,296.87 dólares, con una caída del 1.4% en 24 horas; Ethereum en 2063.45 dólares, con una caída del 1.8%.

Datos de Coinglass muestran que en las últimas 24 horas, se han liquidado posiciones por valor de 336 millones de dólares, con 242 millones en largos y 94.4 millones en cortos, predominando las liquidaciones de largos. Entre ellas, BTC con 98.9 millones y ETH con 79.2 millones. En las últimas 24 horas, más de 173,000 personas fueron liquidada, destacando la liquidación más grande en HTX - ETH-USDT, por valor de 5.83 millones de dólares. En las últimas 24 horas, más de 173,000 personas fueron liquidada, con la mayor liquidación en HTX - ETH-USDT, por valor de 5.83 millones de dólares.

Por otro lado, el oro spot cayó a 4320.30 dólares por onza, apenas un dólar por encima del precio de finales del año pasado, borrando casi todas las ganancias del año. El petróleo WTI alcanzó brevemente los 100 dólares, pero luego retrocedió; el Brent también mostró una ligera caída desde su máximo del viernes. Los futuros de EE. UU. cayeron notablemente.

El fin de semana, la tensión en Irán se intensificó, con amenazas de Trump de cerrar el estrecho de Ormuz en 48 horas o atacar instalaciones energéticas en Irán, y Teherán respondió con firmeza. La inestabilidad y el impacto en el mercado energético global, centrado en el petróleo, aumentaron, manteniendo los precios elevados y reavivando la presión inflacionaria. La percepción del mercado cambió, y empezó a "precios" nuevamente la posibilidad de subidas de tasas por parte de la Fed, frenando la recuperación de activos de riesgo.

- La tensión en Irán se intensifica, las expectativas de conflicto en el mercado cambian constantemente

La crisis en Irán y la situación geopolítica en Oriente Medio se intensificaron repentinamente el fin de semana. El 21 de marzo, el presidente de EE. UU., Trump, publicó en la red social "X" que exigía a Irán abrir completamente el estrecho de Ormuz en 48 horas, o de lo contrario, EE. UU. atacaría y destruiría varias plantas de energía en Irán, destacando que la mayor sería una de gran escala. Posteriormente, el mando central de las fuerzas armadas iraníes, Hatem Ansar, advirtió en la madrugada del 22 de marzo que, tras las advertencias previas, si las instalaciones energéticas y de combustible de Irán son atacadas, EE. UU. y sus aliados también serán objetivos en la región.

Además, la secretaria del Tesoro de EE. UU., Janet Yellen, en una entrevista el 22 de marzo, fue consultada sobre la situación en Irán y si EE. UU. planeaba aliviar la tensión. Yellen afirmó que EE. UU. está destruyendo instalaciones iraníes y que a veces "es necesario escalar primero para luego aliviar". También dejó claro que "todas las opciones están sobre la mesa", incluyendo el despliegue de tropas para controlar el puerto petrolero de Jask en Irán.

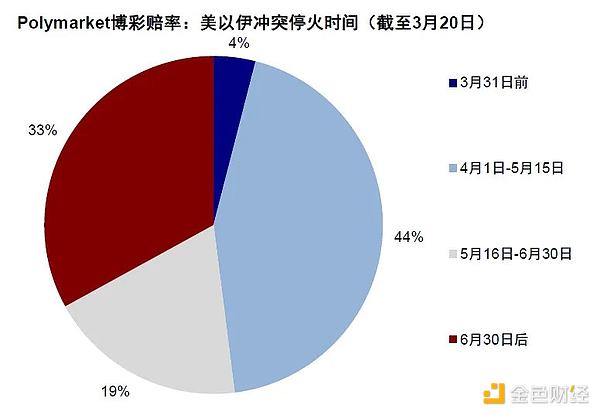

Conforme evoluciona la situación, las expectativas del mercado sobre cuándo terminará el conflicto han cambiado de una "victoria rápida" a una "larga confrontación". Según las probabilidades de Polymarket, la expectativa de que el conflicto termine en marzo cayó del 78% al 4% entre el 28 de febrero y el 20 de marzo, y actualmente la mayor probabilidad (44%) es que finalice entre el 1 y el 15 de abril-mayo.

Fuente: Polymarket, China International Capital Corporation

A medida que estas expectativas se retrasan, el foco de las operaciones se desplazará gradualmente de impactos emocionales a efectos secundarios a largo plazo, como la liquidez del mercado en los principales activos y el impacto en la inflación por el shock energético. La crisis energética puede reactivar la inflación, y el mercado empieza a "precios" nuevamente la posibilidad de que la Fed reanude subidas de tasas.

- La presión inflacionaria vuelve a manifestarse, la posibilidad de subir tasas por parte de la Fed se vuelve a "predecir"

La escalada en Irán y el impacto energético han reavivado las preocupaciones inflacionarias, y el mercado empieza a "precios" nuevamente el riesgo de subidas de tasas por parte de la Fed. En este período, todos los activos de riesgo han retrocedido, pero la causa principal no es el pánico del mercado, sino cambios en el entorno macroeconómico. Los precios del petróleo permanecen en niveles altos, las expectativas de inflación se reavivan, y esa es la lógica más dañina en el mercado actual. Sin la situación en Irán, la inflación en EE. UU. alcanzaría un pico del 2.8% en el segundo trimestre y luego disminuiría, permitiendo a la Fed reducir tasas en 2-3 ocasiones. Un precio del petróleo de 100 dólares sería un "punto de inflexión", elevando la inflación hasta el 3.5%, similar a la tasa de interés de fondos federales (3.5-3.75%), lo que dificultaría que la Fed reduzca tasas en el corto plazo. Si el petróleo se mantiene por encima de 100 dólares, el núcleo de inflación en EE. UU. superaría el 3.5%, y la Fed probablemente volverá a subir tasas.

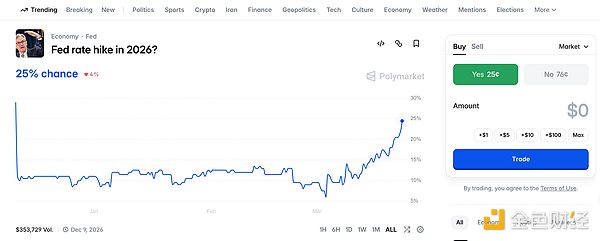

Más importante aún, debido a los cambios en el entorno macroeconómico, el mercado ha comenzado a "precios" nuevamente la posibilidad de subir tasas, en lugar de reducirlas. Según datos de CME "FedWatch", la probabilidad de que la Fed suba 25 puntos básicos en abril es del 12.4%, y de mantener tasas estables, del 87.6%. La probabilidad de que en junio suba otros 25 puntos básicos es del 21.9%, y de subir 50 puntos básicos, del 1.6%, siendo la opción más probable mantener las tasas estables con un 76.5%. Además, en Polymarket, las apuestas sobre si la Fed subirá tasas en 2026 han aumentado al 25%.

La percepción del mercado sobre las tasas futuras de la Fed indica que, aunque no es la tendencia principal, la expectativa de subidas de tasas ha pasado de "cero" a "riesgo que hay que valorar". Y, una vez que el mercado empieza a valorar subidas, la valoración de activos de riesgo, especialmente el Nasdaq, las acciones tecnológicas, las de IA y las criptomonedas, se verá presionada.

Otra cuestión que los inversores tienden a pasar por alto es la política del nuevo presidente de la Fed. La nueva autoridad tomará posesión después de junio, y aunque cambie, no implica que inmediatamente se reduzcan tasas. La política monetaria nunca la decide una sola persona, sino que es el resultado de un consenso en el sistema de la Fed a largo plazo. La subida de precios de la energía hace que la transición de poder, ya difícil, sea aún más complicada.

- Resolv Labs sufre ataque de vulnerabilidad, ¿reaparece el efecto "cisne negro"?

Además de los factores macroeconómicos y geopolíticos mencionados, el ataque de vulnerabilidad a Resolv Labs el fin de semana pasado se convirtió en un evento de "cisne negro" en el mercado de criptomonedas. El 22 de marzo, se detectó una vulnerabilidad en la stablecoin USR de Resolv Labs, donde una dirección usó 100,000 USDC para acuñar 50 millones de USR, provocando una desanclaje temporal del 93.72% y una caída momentánea a 0.053 dólares. El atacante gastó 200,000 USDC para acuñar 80 millones de USR. Luego, convirtió USR en wstUSR y lo cambió por USDC y USDT. La compañía Resolv Labs confirmó en X que sufrió un ataque, y que el atacante aprovechó la vulnerabilidad para acuñar 50 millones de USR sin respaldo. Actualmente, han suspendido todas las funciones del protocolo para evitar daños mayores y trabajan en la recuperación. La firma asegura que los fondos en las piscinas de garantía permanecen intactos, sin pérdidas en los activos subyacentes, y que el problema está limitado a la emisión de USR.

Hoy, Resolv Labs actualizó sobre el incidente, revelando que la infraestructura del protocolo fue comprometida por la pérdida de la clave privada, permitiendo al atacante acuñar aproximadamente 80 millones de dólares en USR sin respaldo. Los contratos inteligentes han sido detenidos inmediatamente. La causa fue un ataque a la infraestructura y una acción no autorizada por terceros, sin daños en los activos subyacentes. El atacante quemó aproximadamente 9 millones de USR para reducir el impacto, y los activos del protocolo ascienden a unos 141 millones de dólares, con pérdidas confirmadas de unos 50,000 dólares (por rescates realizados antes de la pausa). La cantidad total de USR en circulación incluye unos 102 millones emitidos antes del incidente y unos 71 millones de tokens ilegales acuñados posteriormente. La recuperación ha comenzado, y desde el 23 de marzo, se priorizará la devolución a los usuarios en la lista blanca. Los afectados deben coordinar con Resolv Digital Assets.

Aunque este incidente es solo un pequeño episodio en el sector cripto, en comparación con el impacto macroeconómico y geopolítico actual, sí ha contribuido a la debilidad del mercado durante el fin de semana.

- Análisis y perspectivas del mercado

Bajo la presión de un entorno macroeconómico adverso y la escalada en Irán, el mercado está reevaluando los principales activos y políticas globales. ¿Qué pasará en el futuro? ¿La Fed reanudará las subidas de tasas? ¿Cuándo podrán las criptomonedas y otros activos de riesgo rebotar? A continuación, algunos análisis y perspectivas principales.

1. Nick Timiraos, "voz oficial" de la Fed y periodista del Wall Street Journal, señala que el aumento en los precios de la energía hace aún más difícil la transición de poder en la Fed, que ya es bastante compleja. La nominación de Kevin Warsh se estancó por investigaciones del Departamento de Justicia y obstáculos políticos. A diferencia de los anteriores presidentes de la Fed desde Volcker, Warsh prometió romper con las políticas previas. Actualmente, el mercado estima un 50% de probabilidad de subidas y bajadas de tasas este año, lo que pone a Warsh en una posición difícil: por un lado, la nominación presidencial, y por otro, la dirección del comité. En 2008, tras un ciclo agresivo de bajadas, los precios del petróleo subieron de repente. Warsh advirtió entonces que la principal preocupación era la inflación, y recomendó subir tasas, en contra de las expectativas de Trump.

2. Shreeti Kapa, trader de Goldman Sachs, indica que el mercado ya refleja el riesgo inflacionario a corto plazo por el shock energético, pero no el riesgo de crecimiento a largo plazo. La comparación con el shock energético de 2022 es clara: ahora, el mercado asume que la guerra y las interrupciones energéticas serán temporales. Si esa suposición falla, y los precios del petróleo se mantienen elevados más allá de lo esperado, el mercado tendrá que reevaluar a la baja el crecimiento global y las ganancias corporativas, enfrentando una caída más pronunciada en las bolsas.

3. Michael Ball, estratega macro de Bloomberg, afirma que el aumento en los costos energéticos tiene un efecto inflacionario, como un impuesto a consumidores, empresas y confianza. Esto explica por qué los bancos centrales han adoptado posturas más duras esta semana, eliminando las expectativas de recortes en EE. UU. y en Europa, y en algunos casos, anticipando subidas de tasas.

4. The Kobeissi Letter señala que "el precio del petróleo ya no es la mayor amenaza para el mercado. Lo que realmente importa ahora es cuánto tiempo podrá EE. UU. seguir presionando a Irán, y eso lo decidirá el mercado de bonos". Desde el 28 de febrero, el rendimiento de los bonos a 10 años ha subido unos 45 puntos básicos, en línea con la tendencia previa a abril de 2025, cuando Trump anunció una pausa en las tarifas. Actualmente, el rendimiento está en 4.40%, y se considera que entre 4.50% y 4.60% será un nivel clave de alerta, ya que EE. UU. no puede soportar tasas por encima del 5%.

5. Daan Struyven y equipo de Goldman Sachs advierten que la concentración de capacidad productiva y de inventarios en Oriente Medio puede generar un riesgo de precios más duradero. Esto incentivará a los gobiernos y mercados a aumentar reservas estratégicas, elevando los precios a largo plazo. La mayor crisis de suministro petrolero en la historia puede hacer que los actores reconozcan los riesgos estructurales de la región, elevando el precio del Brent a 85 dólares y el WTI a 79 dólares en 2026, por encima de las previsiones anteriores.

6. Kyle Rodda, analista de Capital.com, indica que el aumento en los precios del petróleo desde el conflicto incrementa el riesgo inflacionario y reduce la probabilidad de recortes de tasas en EE. UU. y otros bancos centrales. Esto es negativo para el oro, que ha caído ocho días consecutivos y ha registrado su mayor descenso semanal desde 1983. Técnicamente, el oro podría rebotar a corto plazo, dependiendo en gran medida de si Trump cumple su amenaza de atacar las plantas de energía en Irán.

7. Anthony Scaramucci, fundador de Skybridge Capital, señala que la participación institucional y los flujos en fondos cotizados de Bitcoin (ETF) han reducido la volatilidad del ciclo de cuatro años de Bitcoin, suavizando su comportamiento. Sin embargo, no han eliminado la periodicidad. Él cree que el mercado seguirá en un ciclo de cuatro años, y que solo en el cuarto trimestre de 2026 comenzará una nueva tendencia alcista.

8. Michael Saylor, presidente de Strategy, sugiere que, pese a que la caída del fin de semana provocó pérdidas del 10% en la inversión en Bitcoin de la firma, esta continúa acumulando. "La ofensiva continúa", escribió en X, mostrando que desde agosto de 2020, Strategy ha comprado unos 52 mil millones de dólares en Bitcoin.

9. Alessio Rastani advierte que la reciente recuperación de Bitcoin no confirma una tendencia alcista sostenida, y que antes de formar un suelo firme, puede volver a caer, incluso por debajo de 60,000 dólares.

10. Darkfost, analista de Cryptoquant, señala que el volumen de operaciones en altcoins continúa en descenso, reflejando una pérdida de interés de los inversores. En un contexto bajista y con incertidumbre geopolítica, las altcoins siguen rindiendo peor que Bitcoin, y la aversión al riesgo se ha intensificado. La historia muestra que los picos de volumen suelen coincidir con máximos de mercado y pánico de FOMO, y que los entornos de baja liquidez ofrecen oportunidades en los momentos de menor atención del mercado.