El 25 de junio de 2026, el precio de Bitcoin cayó por debajo del umbral de los 60.000 dólares. Según datos de Gate, el mínimo del día fue de 59.023 dólares, el nivel más bajo desde octubre de 2024. Este precio representa una caída de más del 50% desde el máximo histórico de más de 126.000 dólares en octubre de 2025.

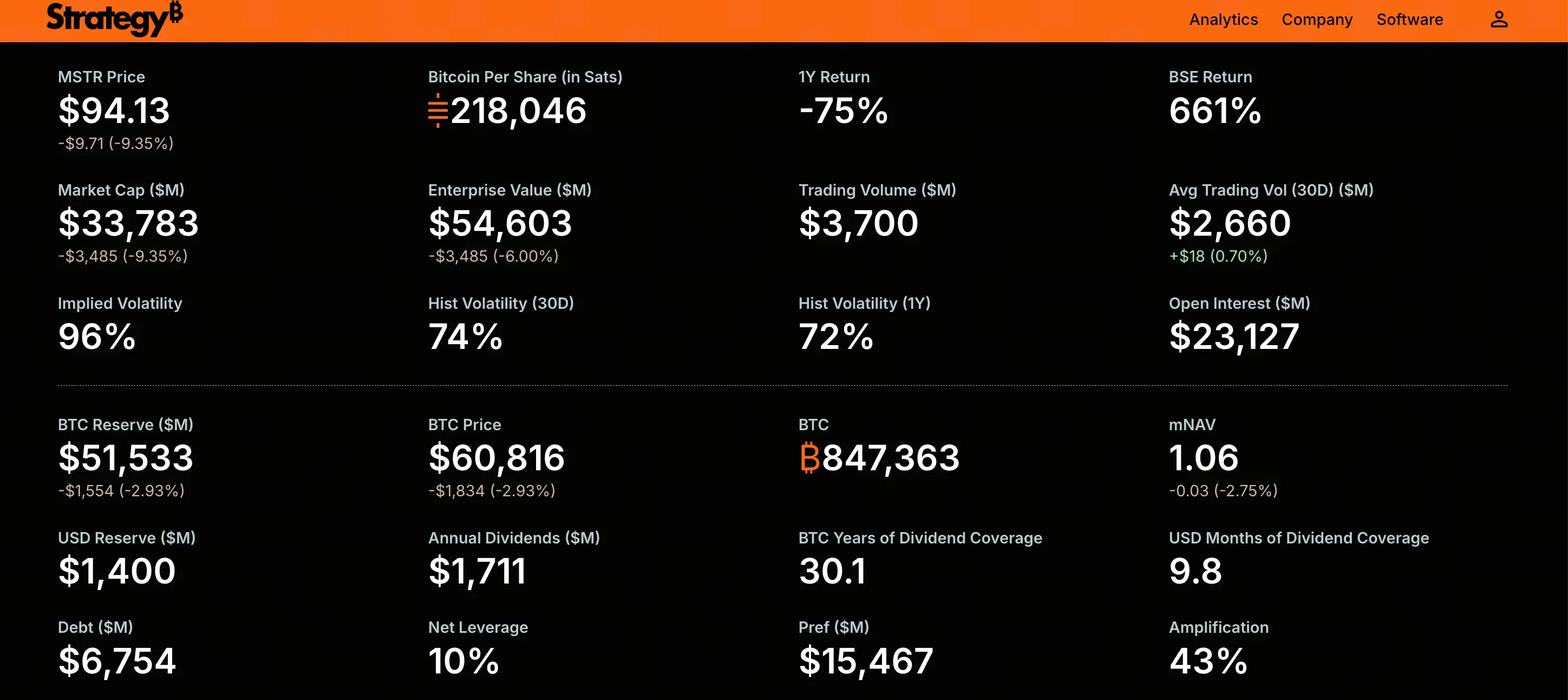

El descenso continuo de Bitcoin se transmite directamente a su mayor tenedor corporativo. La acción ordinaria MSTR de Strategy (anteriormente MicroStrategy) cayó por debajo de los 100 dólares intradía el 25 de junio, tocando un mínimo de 92,5 dólares, la primera vez que cae por debajo de ese nivel desde marzo de 2024. Ese día, MSTR cayó aproximadamente un 9,2%, después de acumular una caída de alrededor del 20% en los cinco días de negociación anteriores.

Al mismo tiempo, la acción preferente emblemática STRC de Strategy también sufrió una fuerte presión de venta. Al 25 de junio, STRC cotizaba cerca de los 80,7 dólares, con una caída de más del 18% en el último mes.

El debilitamiento simultáneo de MSTR y STRC muestra que el foco de preocupación del mercado ya no se limita a la volatilidad de Bitcoin en sí, sino que apunta directamente a si Strategy puede mantener a largo plazo su modelo de negocio basado en dividendos de acciones preferentes y financiamiento continuo.

Por qué la acción preferente STRC, anclada en 100 dólares, sigue cayendo por debajo de su valor nominal

STRC es una acción preferente perpetua de tasa variable emitida por Strategy, diseñada para cotizar alrededor de su valor nominal de 100 dólares, ofreciendo a los inversores un dividendo variable respaldado por las reservas de Bitcoin de la empresa. La lógica central de este producto se basa en la estabilidad del precio: mientras STRC se mantenga cerca de su valor nominal, la empresa puede recaudar fondos de forma continua mediante un mecanismo de emisión automática para comprar más Bitcoin.

Sin embargo, STRC no ha podido cotizar a su valor nominal desde mediados de abril de 2025. Esta caída por debajo de los 100 dólares y su persistente descenso reflejan la combinación de múltiples factores.

La caída del precio de Bitcoin es el desencadenante directo. Toda la propuesta de valor de STRC depende de la calidad de las reservas de Bitcoin de Strategy. Cuando Bitcoin cae aproximadamente un 40% desde su máximo histórico, la confianza de los inversores en este instrumento se ve directamente afectada.

La liquidación forzada de posiciones apalancadas intensificó el impulso bajista. Muchos inversores entraron en STRC con apalancamiento, esperando que el precio anclado de 100 dólares se mantuviera. Cuando el precio comenzó a caer, los márgenes de garantía desencadenaron ventas automáticas, creando un círculo vicioso de caída de precios y liquidaciones forzadas.

La preocupación del mercado por la sostenibilidad de los dividendos no deja de aumentar. Los inversores comienzan a cuestionar si la empresa tiene suficiente flujo de caja para cubrir las obligaciones de pago de dividendos de las acciones preferentes.

Analistas de Benchmark Equity Research señalan que la caída de STRC no es un fallo del producto, sino que la estructura funciona según lo diseñado: cuando la tasa de dividendo real es inferior a la rentabilidad requerida por el mercado, el precio baja de forma natural para aumentar la rentabilidad real. Con el precio de cotización actual de alrededor de 84-87 dólares, basado en un cupón del 11,5% sobre el valor nominal de 100 dólares, la rentabilidad real de mercado para los nuevos compradores ha aumentado a aproximadamente el 13%-14%. Esto significa que los inversores están exigiendo una compensación por riesgo más alta.

Cómo las obligaciones de dividendos de las acciones preferentes generan presión de efectivo rígida

Los dividendos de STRC y otras series de acciones preferentes son obligaciones de efectivo rígidas que no pueden pagarse directamente con el valor de mercado de Bitcoin en los libros. Esta característica estructural constituye un consumo continuo de efectivo en el entorno actual del mercado.

Los compromisos anuales de dividendos de las acciones preferentes de Strategy han aumentado drásticamente de aproximadamente 300 millones de dólares a principios de 2026 a alrededor de 1200 millones de dólares. Las estimaciones de diferentes fuentes varían; algunos análisis sitúan la obligación anual de dividendos cerca de los 1700 millones de dólares. Independientemente del dato que se tome, esta cifra supone una presión significativa sobre las reservas de efectivo de la empresa.

A junio de 2026, las reservas de efectivo de Strategy ascienden a aproximadamente 1400 millones de dólares. Con una obligación anual de dividendos de 1200 millones de dólares, las reservas de efectivo actuales solo cubrirían unos 14 meses de pagos de dividendos. Según datos de CryptoQuant, la cobertura de dividendos ha caído de más de siete años a solo unos 14 meses.

Más preocupante aún es que Strategy recompró recientemente 1500 millones de dólares en pagarés convertibles con vencimiento en 2029, reduciendo aún más el efectivo disponible para respaldar los pagos de dividendos. Bajo la doble presión de un estrechamiento de las ventanas de financiación y una disminución de las reservas de efectivo, la capacidad de la empresa para mantener los dividendos de las acciones preferentes se enfrenta a un escrutinio cada vez más riguroso.

Qué significa el descuento entre la capitalización de mercado de MSTR y el valor de las tenencias de Bitcoin

Al 24 de junio de 2026, Strategy posee 847.363 Bitcoins, aproximadamente el 4% del suministro total. El costo total de adquisición es de aproximadamente 64.100 millones de dólares, con un costo promedio de alrededor de 75.650 dólares por Bitcoin. Con un precio de Bitcoin de 60.000 dólares, el valor de mercado de las tenencias es de aproximadamente 50.800 millones de dólares, con una pérdida no realizada de entre 11.000 y 13.000 millones de dólares.

Al mismo tiempo, la capitalización de mercado de MSTR ha caído por debajo del valor justo de sus tenencias de Bitcoin. Con aproximadamente 351,6 millones de acciones en circulación y un precio de acción cercano a los 100 dólares, la capitalización de mercado de MSTR es de unos 35.000 millones de dólares. Esto significa que el mercado valora a Strategy no solo sin prima alguna sobre sus tenencias de Bitcoin, sino que incluso cotiza por debajo del valor de liquidación de sus activos en Bitcoin.

Este estado de descuento tiene un profundo significado simbólico. Durante la mayor parte de 2023 y 2024, MSTR cotizaba generalmente con una prima sobre el valor de sus tenencias de Bitcoin. La prima reflejaba la confianza del mercado en la capacidad de Strategy para seguir acumulando Bitcoin: los inversores estaban dispuestos a pagar un precio adicional por una "exposición apalancada a Bitcoin". Ahora que la prima se ha convertido en descuento, significa que el mercado ya no cree que la empresa pueda seguir expandiendo sus reservas de Bitcoin en condiciones favorables.

Por qué el ciclo de financiación se estanca cuando MNAV cae por debajo del umbral crítico

El indicador central que impulsa el modelo de negocio de Strategy es el MNAV (Market Net Asset Value), es decir, la relación entre la capitalización de mercado de la empresa y el valor neto de sus tenencias de Bitcoin. Este indicador determina si la empresa puede emitir acciones para comprar Bitcoin sin diluir a los accionistas existentes.

Cuando el MNAV supera un cierto umbral (generalmente se considera alrededor de 1,2 veces), la empresa puede recaudar fondos mediante la emisión de nuevas acciones para comprar Bitcoin, aumentando así el contenido de Bitcoin por acción. Este es un ciclo de refuerzo positivo: financiación con prima → compra de Bitcoin → apreciación de Bitcoin → expansión de la prima → más capacidad de financiación.

Sin embargo, cuando el MNAV cae por debajo de 1 vez, este ciclo se invierte. Según el análisis de Jason Huang, fundador de NextGen Venture, las recientes emisiones de acciones en el mercado (ATM) de Strategy han diluido su múltiplo MNAV hasta aproximadamente 1,1 veces. Con la caída de MSTR por debajo de los 100 dólares, el MNAV ha descendido aún más, por debajo de 1 vez.

Un MNAV inferior a 1 vez significa que comprar Bitcoin mediante la emisión de acciones diluiría directamente el contenido de Bitcoin por acción, perjudicando a los accionistas existentes. Esto cierra efectivamente el canal de financiación de capital más importante de la empresa. Al mismo tiempo, el estado de cotización de STRC por debajo de su valor nominal también bloquea el canal de financiación de acciones preferentes.

Con ambas vías de financiación bloqueadas simultáneamente, Strategy se enfrenta a un problema fundamental: si no puede recaudar nuevo capital en condiciones favorables, ¿cómo cumplirá con sus crecientes obligaciones de dividendos de acciones preferentes?

De "solo comprar, nunca vender" a la primera venta: el significado de mercado del cambio narrativo

A finales de mayo y principios de junio de 2026, Strategy vendió 32 Bitcoins, obteniendo aproximadamente 2,5 millones de dólares en efectivo para pagar los dividendos de STRC. Esta fue la primera venta de Bitcoin por parte de la empresa desde 2022.

En términos cuantitativos, 32 Bitcoins son insignificantes en comparación con las tenencias totales de 847.363. Pero desde un punto de vista simbólico, esta acción rompe la narrativa de "solo comprar, nunca vender" que Strategy ha mantenido durante años. Michael Saylor había comunicado repetidamente al mercado el compromiso de no vender nunca Bitcoin, y esta venta de pequeña escala —cualquiera que sea la razón— socava los cimientos de esa narrativa.

El mercado reaccionó rápidamente. La aceleración de la caída de STRC refleja en parte la valoración por parte de los inversores de la posibilidad de que la empresa "se vea obligada a vender más Bitcoin". Una vez que el mercado forma la expectativa de que Strategy podría utilizar sus reservas de Bitcoin para pagar dividendos, su lógica de valoración sufre un cambio fundamental: ya no es solo un activo proxy apalancado de Bitcoin, sino que se convierte en una empresa de ingeniería financiera que necesita equilibrar cuidadosamente sus tenencias, dividendos y costos de financiación.

El impacto potencial de este cambio narrativo no se limita a Strategy en sí misma. Como el mayor tenedor institucional de Bitcoin del mundo, si Strategy es considerado un "vendedor neto potencial", esto podría tener un impacto psicológico en la dinámica de oferta y demanda del mercado de Bitcoin.

Posibles trayectorias de evolución bajo presión continua

El núcleo de la situación actual de Strategy se puede resumir en una contradicción: la divergencia entre el estrechamiento de los canales de financiación y la expansión de las obligaciones de efectivo.

Desde la estructura del balance, la empresa posee más de 847.000 Bitcoins, con una deuda de aproximadamente 8.000 millones de dólares, que es deuda no garantizada a bajo interés y sin mecanismos de ajuste de márgenes. En el caso más extremo, la empresa podría vender gradualmente Bitcoin para cubrir los dividendos; esta vía es técnicamente factible.

Pero "factible" y "sin costo" son dos cosas diferentes. Una venta masiva de Bitcoin podría provocar un impacto en los precios y perjudicar el sentimiento del mercado. Más importante aún, una vez que el mercado considere que la empresa "necesita vender Bitcoin para mantener sus operaciones", su narrativa de inversión principal sufrirá un daño irreversible.

Otra trayectoria de evolución es que el precio de Bitcoin se recupere por encima del costo promedio de la empresa. Si Bitcoin vuelve a superar los 75.000 dólares, el MNAV podría expandirse nuevamente y el ciclo de financiación podría reiniciarse. Pero esto depende esencialmente del entorno externo del mercado, no de factores que la empresa pueda controlar por sí misma.

El escenario más preocupante quizás no sea una caída brusca de Bitcoin, sino un estancamiento lateral prolongado a niveles bajos. En un entorno sin impulso alcista, el consumo continuo de efectivo para dividendos erosionará lentamente el colchón financiero de la empresa, y el bloqueo de los canales de financiación agravará el problema con el tiempo.

Preguntas frecuentes (FAQ)

P: ¿El "precio anclado" de 100 dólares de STRC es seguro?

No. STRC está diseñado para cotizar cerca de los 100 dólares, pero la empresa no promete ni garantiza ese precio. Cuando la rentabilidad requerida por el mercado supera el cupón ofrecido por el producto, el precio baja de forma natural para aumentar la rentabilidad real. El descuento actual refleja la demanda de los inversores de una mayor compensación por riesgo.

P: ¿Qué impacto tiene la caída de MSTR por debajo de los 100 dólares en el precio de Bitcoin?

La caída de MSTR en sí misma no determina directamente el precio de Bitcoin, pero las reacciones en cadena que provoca podrían tener efectos indirectos. Si Strategy se ve obligada a vender una gran parte de sus reservas de Bitcoin debido a la presión de efectivo, podría generar una presión de venta adicional en el mercado de Bitcoin. Hasta ahora, la empresa solo ha realizado una venta a pequeña escala de 32 Bitcoins, pero el mercado ya ha reaccionado.

P: ¿Se verá obligada Strategy a liquidar sus tenencias de Bitcoin?

Actualmente no existe un mecanismo de liquidación forzada. La deuda de la empresa no está garantizada y no tiene cláusulas de ajuste de márgenes; el vencimiento más temprano es en 2028. La empresa puede optar por vender Bitcoin gradualmente para cubrir los dividendos, pero esto conlleva un costo narrativo. Por ahora, la presión se centra más en la contradicción estructural entre la capacidad de financiación limitada y la aceleración del consumo de efectivo.

P: ¿Cuál es la rentabilidad real actual de STRC?

La tasa de dividendo nominal de STRC es del 11,5%. Pero dado que el precio de negociación está muy por debajo del valor nominal de 100 dólares (aproximadamente 84-87 dólares), la rentabilidad real de mercado para los nuevos inversores ha aumentado a alrededor del 13%-14%. Este aumento de rentabilidad compensa a los inversores por el riesgo adicional que asumen.

P: ¿Qué es el MNAV y por qué es importante?

El MNAV (Market Net Asset Value) es la relación entre la capitalización de mercado de la empresa y el valor neto de sus tenencias de Bitcoin. Cuando el MNAV supera 1,2 veces, la empresa puede emitir acciones para comprar Bitcoin sin diluir a los accionistas. Cuando el MNAV cae por debajo de 1 vez, la emisión diluye directamente el contenido de Bitcoin por acción y el ciclo de financiación se estanca. Los cambios en el MNAV determinan directamente si el modelo de negocio de Strategy puede continuar funcionando.