2026 年 7 月 2 日,la empresa japonesa Metaplanet (código: 3350), que cotiza en la Bolsa de Tokio, reveló sus tenencias de bitcoin para el segundo trimestre del año fiscal 2026. Según documentos regulatorios, la compañía compró 2.823 bitcoins en el segundo trimestre a un precio promedio de aproximadamente 88.300 dólares por moneda. Esta adquisición por valor de unos 170,7 millones de dólares elevó sus tenencias totales a 43.000 BTC, con un valor de mercado de aproximadamente 2,6 mil millones de dólares. Al 3 de julio de 2026, según datos de Gate, el precio de negociación de bitcoin rondaba los 61.779 dólares, con un valor de mercado total de aproximadamente 1,23 billones de dólares, y la participación de Metaplanet representaba aproximadamente el 0,205%.

Estos datos significan que Metaplanet ha superado los 36.303 bitcoins en poder de la minera estadounidense MARA Holdings, convirtiéndose oficialmente en el tercer mayor tenedor corporativo de bitcoin a nivel mundial. Actualmente, solo lo superan Strategy (antes MicroStrategy) y Twenty One Capital, y la diferencia con el segundo puesto es de apenas 514 bitcoins.

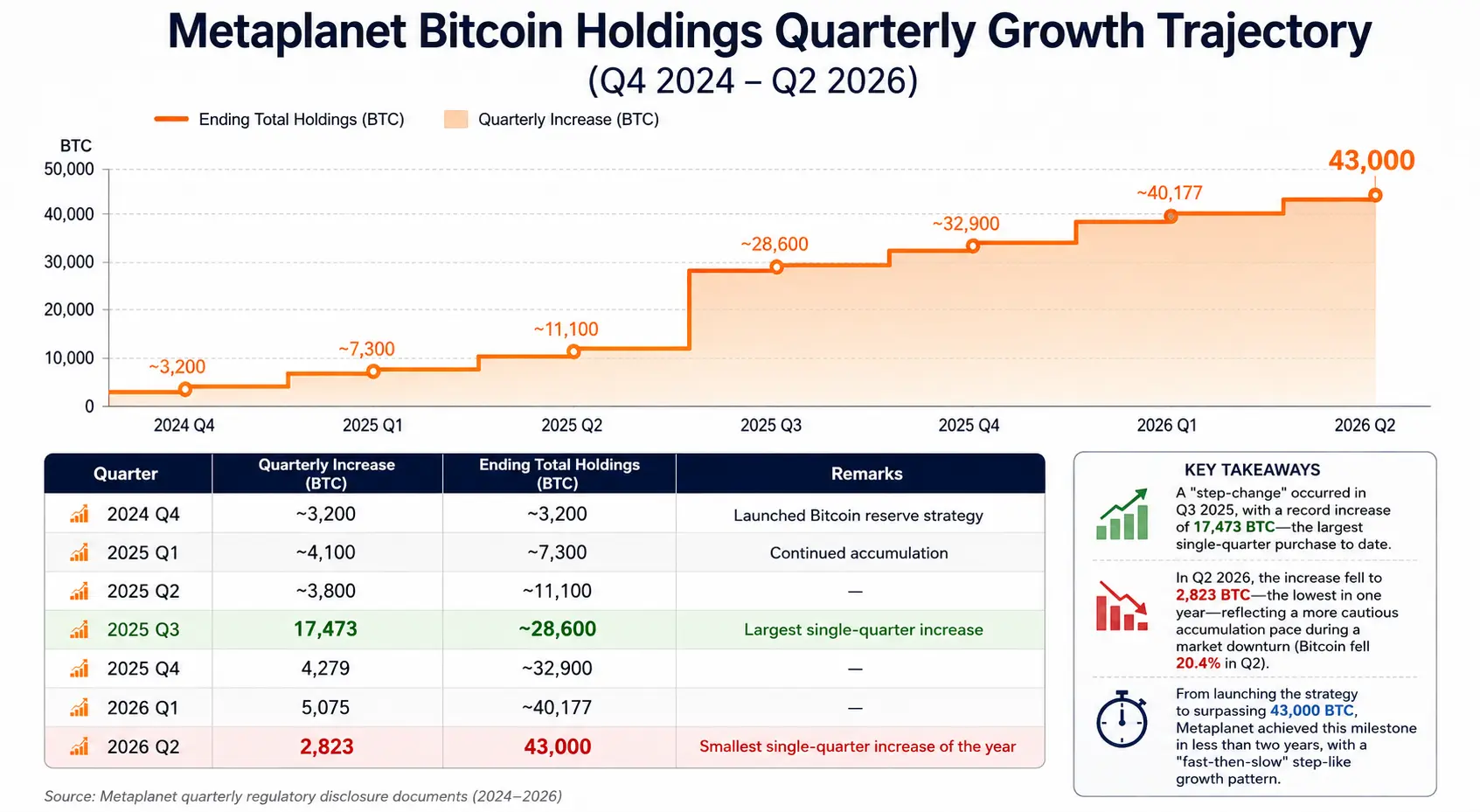

Desde que inició su estrategia de reserva de bitcoin en 2024, Metaplanet ha acumulado 43.000 BTC desde cero en menos de dos años. Su trayectoria trimestral de compras es clara: 17.473 BTC en el tercer trimestre de 2025, 4.279 BTC en el cuarto trimestre de 2025, 5.075 BTC en el primer trimestre de 2026 y 2.823 BTC en el segundo trimestre de 2026. La dirección de la compañía tiene un objetivo aún más agresivo: acumular 100.000 BTC para finales de 2026 y alcanzar los 210.000 BTC para finales de 2027.

El rápido ascenso de Metaplanet no es un hecho aislado. Refleja una tendencia más amplia: cada vez más empresas que cotizan en bolsa están incorporando bitcoin a sus balances como activo de reserva estratégico. Este fenómeno está reconfigurando el paradigma de la gestión financiera empresarial global y tiene profundas implicaciones en la estructura de oferta y demanda del mercado de bitcoin.

Última adquisición de Metaplanet: desglose de datos y estructura financiera

La adquisición de Metaplanet en el segundo trimestre merece un análisis detallado en varias dimensiones.

En cuanto al precio de compra, el costo promedio de adquisición en el segundo trimestre fue de aproximadamente 88.300 dólares por moneda, por debajo del costo promedio general de la compañía de 106.500 dólares. Esto significa que esta ronda de compras ayudó a reducir el costo promedio total —anteriormente alrededor de 107.700 dólares—, que tras esta compra bajó a aproximadamente 106.500 dólares. En un entorno de mercado donde el bitcoin cayó de 73.580 a 58.558 dólares en el segundo trimestre (una caída del 20,4%), Metaplanet optó por seguir comprando en la zona de precios a la baja, lo que constituye una estrategia de posicionamiento contraria.

En cuanto a la estructura de financiación, los fondos para esta adquisición provinieron principalmente de préstamos de líneas de crédito y emisiones de bonos, sin nuevas emisiones de acciones, evitando la dilución directa de los accionistas. Según lo revelado por la compañía, su deuda total y acciones preferentes representan aproximadamente el 23% de la estructura de capital total. Al 30 de junio, el valor contable de las tenencias de bitcoin de Metaplanet era de aproximadamente 4.090 mil millones de yenes (unos 2,5 mil millones de dólares), mientras que el costo de compra acumulado era de aproximadamente 6.590 mil millones de yenes (unos 4.070 millones de dólares), lo que arroja una pérdida no realizada en libros de unos 2.500 mil millones de yenes.

Cabe destacar que Metaplanet también opera un “negocio de generación de ingresos por bitcoin”, que obtiene primas mediante estrategias como la venta de opciones con garantía en efectivo de bitcoin. En el segundo trimestre del año fiscal 2026, este negocio generó ingresos de aproximadamente 10,95 millones de dólares (1.747 millones de yenes), y en el primer semestre acumuló unos 29,30 millones de dólares (4.717 millones de yenes). El rendimiento de bitcoin (BTC Yield) reportado por la compañía para el segundo trimestre fue del 6,6%. Este indicador refleja si la tasa de crecimiento de las tenencias totales de bitcoin supera la velocidad de dilución del capital social cuando la compañía emite nuevas acciones o bonos convertibles para financiarse —para las empresas que operan bajo un modelo de reserva de bitcoin, es un indicador clave para evaluar si el valor para los accionistas se está diluyendo.

Trayectoria de crecimiento trimestral de las tenencias de bitcoin de Metaplanet (Q4 2024 – Q2 2026)

Ranking global de tenencias corporativas de bitcoin: panorama y cambios

Con el rápido ascenso de Metaplanet, la estructura de los principales tenedores corporativos de bitcoin a nivel mundial está experimentando una reconfiguración.

Según BitcoinTreasuries.net y varias plataformas de datos, al 2 de julio de 2026, los tres principales tenedores corporativos de bitcoin son:

Primer lugar: Strategy (antes MicroStrategy) , con aproximadamente 847.363 bitcoins, alrededor del 4% de la oferta total de 21 millones de bitcoins. Esta compañía ha estado comprando bitcoins de forma continua desde 2020 mediante la emisión de acciones y bonos convertibles, siendo pionera y la mayor practicante del modelo de reserva corporativa de bitcoin.

Segundo lugar: Twenty One Capital , con aproximadamente 43.514 bitcoins, con una ventaja de solo unos 514 bitcoins sobre Metaplanet. La diferencia entre ambos equivale a unos 3.000 millones de dólares al precio actual de mercado, por lo que el cambio de posición en el próximo trimestre dependerá casi por completo del ritmo de adquisición de cada uno.

Tercer lugar: Metaplanet , con 43.000 bitcoins, aproximadamente el 0,205% de la oferta total de bitcoin.

Cuarto lugar: MARA Holdings , con aproximadamente 36.303 bitcoins. Esta minera estadounidense de bitcoin estuvo durante mucho tiempo entre los tres primeros, pero ha sido superada por las continuas compras de Metaplanet.

Fuente: BitcoinTreasuries.net

Detrás de los cambios dinámicos en el ranking está la divergencia en las estrategias corporativas. Mientras Metaplanet sigue aumentando su apuesta, algunas empresas que antes tenían bitcoin están saliendo. K Wave Media, que cotiza en Nasdaq, presentó una solicitud a la SEC en la primera semana de julio para vender todos sus 88 bitcoins y pagar una deuda de aproximadamente 6 millones de dólares. La compañía francesa Sequans Communications anunció en mayo que vendería gradualmente sus 658 bitcoins restantes. Strategy también suspendió su programa semanal de compras a finales de junio y presentó un nuevo marco de gestión de capital.

Las compras continuas de los principales actores y las salidas ordenadas de los rezagados conforman el panorama completo del ecosistema actual de reservas corporativas de bitcoin —no es una “carrera de compras” unidireccional, sino una matriz de decisiones diferenciadas basada en la estructura de capital, el costo de financiación y la tolerancia al riesgo de cada empresa.

¿Por qué cada vez más empresas que cotizan en bolsa asignan bitcoin?

La incorporación de bitcoin al balance de las empresas que cotizan en bolsa puede entenderse desde tres niveles: lógica financiera, lógica estratégica y lógica institucional.

Lógica financiera: combatir la devaluación de la moneda fiduciaria y optimizar la asignación de capital. Desde 2020, las políticas monetarias expansivas y las presiones inflacionarias en las principales economías mundiales han hecho que las empresas con grandes reservas de efectivo enfrenten el riesgo de pérdida de poder adquisitivo real. El suministro fijo de 21 millones de bitcoins le confiere propiedades anti-dilución, y algunas empresas lo consideran “oro digital” para reemplazar parte de sus reservas de efectivo. Como señaló Bernstein en su informe de mitad de 2026, aunque los ETF al contado de bitcoin registraron salidas netas, las tesorerías corporativas continúan comprando, lo que no debilita la narrativa del bitcoin como “depósito de valor” a largo plazo.

Lógica estratégica: diferenciación competitiva y narrativa de marca. Para empresas que cotizan en bolsa como Metaplanet, convertirse en “la primera compañía de tesorería de bitcoin pública de Asia” constituye en sí mismo un posicionamiento de mercado único. Esta narrativa estratégica ayuda a atraer a un grupo específico de inversores —aquellos que desean exponerse indirectamente al precio del bitcoin pero no quieren poseerlo directamente o hacerlo a través de ETF. Michael Saylor felicitó a Metaplanet tras superar los 43.000 BTC, diciendo: “Están demostrando que la estrategia de reserva de bitcoin es global” —esta frase en sí misma resalta el efecto demostración y el valor de marca de esta estrategia.

Lógica institucional: evolución de las normas contables y el entorno regulatorio. A finales de 2023, la actualización de las normas contables para criptoactivos (ASU 2023-08) emitida por el FASB exige que las empresas que poseen criptoactivos utilicen la medición a valor razonable, lo que cambió la práctica anterior donde solo se podía contabilizar al costo y las pérdidas por deterioro no podían revertirse. Esta nueva norma permite que las empresas reconozcan ganancias no realizadas en sus informes financieros cuando el precio del bitcoin sube, reduciendo el costo de reporte financiero de incluir bitcoin en el balance. Este cambio institucional ha reducido la barrera contable para que las empresas asignen bitcoin, siendo uno de los factores institucionales subyacentes que impulsan a más empresas a seguir.

Ventajas y riesgos del modelo de reserva corporativa de bitcoin

El modelo de reserva de bitcoin ofrece ventajas estratégicas únicas a las empresas, pero también conlleva riesgos estructurales que no pueden ignorarse.

Ventajas

Diversificación del balance y propiedades antiinflación. Incluir bitcoin en el balance diversifica los activos de reserva de la empresa, que ya no dependen únicamente de efectivo fiduciario o bonos del Tesoro a corto plazo. La naturaleza descentralizada y el suministro fijo de bitcoin le otorgan un potencial de cobertura en ciclos de devaluación de la moneda fiduciaria.

Facilidad de financiación y prima de mercado. Pioneros como Strategy han demostrado que “tener bitcoin” puede convertirse en una narrativa de financiación —las empresas pueden recaudar fondos mediante la emisión de acciones o bonos convertibles para comprar bitcoin, y el mercado a veces está dispuesto a pagar una prima por esta estrategia (la llamada prima mNAV). Aunque en 2026 esta prima se ha reducido significativamente, para las empresas en fase de acumulación, la apertura de este canal de financiación sigue teniendo un valor estratégico.

Sinergia con el negocio de generación de ingresos. El caso de Metaplanet demuestra que las empresas con grandes tenencias de bitcoin al contado pueden generar ingresos operativos adicionales mediante estrategias de opciones. Los ingresos por opciones de 10,95 millones de dólares en el segundo trimestre redujeron efectivamente el costo real de las compras de ese trimestre. Este modelo de dos vías “poseer + generar intereses” se está convirtiendo en un marco operativo estandarizado para las empresas de reserva de bitcoin.

Riesgos

Riesgo en el balance por la volatilidad del precio. Es el riesgo más directo y cuantificable. La alta volatilidad del precio del bitcoin significa que el valor de las tenencias de bitcoin en el balance de una empresa puede fluctuar significativamente en el corto plazo. En la caída del mercado de junio de 2026, el valor total de mercado de las tenencias corporativas de bitcoin se evaporó en aproximadamente 62 mil millones de dólares. Metaplanet también enfrenta este problema: al 30 de junio, el valor de mercado de sus tenencias (unos 2,5 mil millones de dólares) era significativamente inferior al costo de compra acumulado (unos 4.070 millones de dólares).

Acumulación de apalancamiento y presión por costos de financiación. La expansión de la mayoría de las empresas de reserva de bitcoin depende de la financiación mediante deuda o capital. Strategy tiene aproximadamente 6.700 millones de dólares en bonos convertibles y 15.500 millones de dólares en acciones preferentes perpetuas, con una obligación anual de pago de intereses de aproximadamente 1.712 millones de dólares. Cuando el precio del bitcoin cae, estos pagos de intereses fijos no se reducen, mientras que el valor patrimonial neto de la empresa se contrae, creando una presión en ambos lados. Analistas de JPMorgan advirtieron recientemente que la política de venta de bitcoin de Strategy introduce un “riesgo bidireccional” en el mercado.

Tensión entre el valor para los accionistas y la dilución. Para las empresas que financian la compra de bitcoin mediante la emisión de nuevas acciones, la cantidad de bitcoin por acción (BTC per share) es un indicador clave. Si la dilución del capital social debido a la emisión de acciones es más rápida que el crecimiento de las tenencias de bitcoin, entonces, aunque las tenencias totales aumenten, el valor de bitcoin por acción disminuye. El rendimiento de bitcoin del 6,6% reportado por Metaplanet en el segundo trimestre significa que la cantidad de bitcoin por acción creció positivamente en ese trimestre —pero esto debe verificarse cada trimestre.

Riesgo de reflujo de la narrativa estratégica. Cuando el precio del bitcoin se mantiene bajo durante un período prolongado, la confianza del mercado en el modelo de reserva de bitcoin puede debilitarse. En 2026 ya hay señales de que algunos inversores están pasando de “simplemente centrarse en el tamaño de las tenencias” a “preocuparse por el grado de dilución por acción y la estructura de financiación”. Las acciones de Metaplanet han bajado aproximadamente un 48% en lo que va del año, superando la caída de alrededor del 31% del bitcoin en el mismo período —esta diferencia sugiere que el mercado está valorando el riesgo de ejecución de este modelo.

Implicaciones de oferta y demanda del continuo crecimiento de las reservas corporativas de bitcoin

La acumulación continua de bitcoin por parte de las tesorerías corporativas tiene múltiples impactos en la estructura de oferta y demanda del mercado de BTC, que pueden entenderse desde los siguientes niveles.

Apoyo de demanda a largo plazo. A diferencia de las tenencias comerciales de los minoristas o los fondos de cobertura, las tenencias corporativas de bitcoin tienen un carácter claramente “a largo plazo” —estas empresas posicionan explícitamente el bitcoin como un activo de reserva, no como un instrumento de negociación. Esto significa que estas compras son relativamente insensibles a las fluctuaciones de precios a corto plazo, formando una “demanda pegajosa” en el mercado. En 2026, cuando los ETF al contado de bitcoin registraron salidas netas netas, las compras continuas de las tesorerías corporativas sirvieron en cierta medida como cobertura.

Compresión continua de la oferta circulante. 43.000 bitcoins representan aproximadamente el 0,205% de la oferta total de 21 millones. Cuando las tres principales empresas poseen conjuntamente más de 930.000 bitcoins (aproximadamente el 4,4% del total), la cantidad de bitcoin disponible para libre negociación en el mercado se está comprimiendo continuamente. Si la demanda permanece sin cambios o aumenta, la reducción de la oferta circulante teóricamente respaldaría los precios —pero esto depende de si estas tenencias se mantendrán bloqueadas a largo plazo o se venderán bajo presión.

“El mayor comprador también es un potencial vendedor”, una contradicción estructural. Este es el impacto potencial más sutil del modelo de reserva de bitcoin en el mercado. Cuando estas empresas necesiten vender bitcoin debido a la presión de financiación, necesidades de pago de dividendos o ajustes estratégicos, el “mayor comprador” que antes era una fuerza de apoyo de la demanda puede convertirse instantáneamente en el “mayor vendedor”. La advertencia de JPMorgan sobre Strategy se basa en esta lógica: el nuevo plan de venta de bitcoin autorizado por la compañía, de hasta 1.250 millones de dólares, significa que un tenedor importante que antes solo compraba ahora tiene permiso legal para vender. La introducción de esta “liquidez bidireccional” cambia el marco de expectativas del mercado sobre el comportamiento de las empresas de reserva de bitcoin.

Efecto amplificador en la magnitud de las fluctuaciones de precios. La estructura de tenencias concentradas de las tesorerías corporativas significa que, si se producen decisiones de compra o venta a gran escala, pueden tener un impacto desproporcionado en el mercado. Especialmente en períodos de baja liquidez, este “efecto de impacto de órdenes grandes” es más significativo. Es tanto un efecto secundario de las decisiones estratégicas corporativas en el mercado como una nueva variable sistémica que los participantes del mercado deben considerar.

Preguntas frecuentes

P: ¿Cuántos bitcoins posee actualmente Metaplanet? ¿Qué lugar ocupa entre las empresas globales?

Al 2 de julio de 2026, Metaplanet posee 43.000 bitcoins, ocupando el tercer lugar entre las empresas que cotizan en bolsa a nivel mundial, solo detrás de Strategy (aproximadamente 847.363 bitcoins) y Twenty One Capital (aproximadamente 43.514 bitcoins).

P: ¿Cuál fue el precio promedio de compra de bitcoin de Metaplanet en el segundo trimestre?

Metaplanet compró 2.823 bitcoins en el segundo trimestre de 2026 a un precio promedio de aproximadamente 88.300 dólares por moneda. Este precio es inferior al costo promedio general de la compañía de 106.500 dólares, lo que ayudó a reducir el costo promedio.

P: ¿Cuál es el objetivo de tenencias de bitcoin de Metaplanet?

La compañía planea acumular 100.000 bitcoins para finales de 2026, y alcanzar 210.000 bitcoins para finales de 2027, lo que equivale al 1% de la oferta total de bitcoin.

P: ¿Cuáles son los principales riesgos del modelo de reserva corporativa de bitcoin?

Los principales riesgos incluyen la pérdida de valor del balance debido a la volatilidad del precio del bitcoin, la presión de los pagos de intereses de la deuda, la dilución de los accionistas por la emisión de nuevas acciones, y el riesgo estructural de que “el mayor comprador se convierta en el mayor vendedor” cuando el sentimiento del mercado se revierte.

P: ¿Cómo financia Metaplanet sus compras de bitcoin?

Metaplanet financia principalmente mediante préstamos de líneas de crédito y emisiones de bonos, evitando la dilución de los accionistas mediante nuevas emisiones de acciones. La deuda total y las acciones preferentes de la compañía representan aproximadamente el 23% de la estructura de capital.