Esto no es un simple rebote de un ciclo de chips de memoria. El mercado está recalculando de forma fundamental a SK hynix: de ser un fabricante de chips de memoria cíclicos, a convertirse en un activo central de la infraestructura de IA. HBM (memoria de alto ancho de banda) está pasando a ser, después de los GPU, otra entrada clave para determinar el suministro de capacidad de cómputo de la IA.

Reunión de tres buenos catalizadores: ¿por qué SK hynix se disparó de repente más de 27%?

El salto del 15 de julio no fue impulsado por un solo factor, sino por la confluencia de tres fuerzas: mejoras de fundamentos, sentimiento institucional y mecanismos de mercado.

Primer impulso: apoyo de una firma de investigación top, que revierte las expectativas pesimistas del mercado

El detonante directo provino de SemiAnalysis, una de las principales firmas de investigación de semiconductores. El 14 de julio, SemiAnalysis publicó un informe titulado “Mantenerse codicioso cuando otros tienen miedo”, en el que se pronunció claramente a favor de SK hynix. El informe predijo que el precio medio de venta (ASP) integral de DRAM de SK hynix en el segundo trimestre de 2026 crecería aproximadamente un 45% trimestre a trimestre, y que la ganancia operativa de DRAM se situaría en unos 55 billones de wones coreanos. Esta cifra es superior a muchas expectativas del mercado y contrasta con el pesimismo previo de los analistas locales coreanos de KIS, que rebajaron sus previsiones.

Segundo impulso: Barclays inicia cobertura por primera vez y fija objetivo de 330 dólares

Ese mismo día, Barclays inició la cobertura de los ADR de SK hynix, con recomendación de “comprar” (incrementar posición) y precio objetivo de 330 dólares. Tomando el precio de cierre del martes, este objetivo implica un potencial alcista aproximado de entre 70% y 100%. El equipo de analistas de Barclays considera que la situación de tensión entre oferta y demanda en la industria de chips de memoria se intensificará aún más en 2027, mientras que el margen de mejora del equilibrio oferta-demanda será limitado en 2028. El informe señaló en particular que para finales de 2027, la porción de caja de SK hynix podría superar el 40% de su valor de mercado en ese momento, lo que le daría capacidad para ejecutar recompras de acciones a gran escala.

Tercer impulso: opciones listadas más favor de macro, amplificando la energía operativa

El 14 de julio, las opciones de los ADR de SK hynix se listaron oficialmente en la bolsa estadounidense de opciones. En el arranque de la negociación, más de dos tercios del volumen se concentraron en las opciones a corto plazo con vencimiento este viernes. Las opciones call con precio de ejercicio de 185 dólares y las put con precio de ejercicio de 145 dólares tuvieron una actividad destacada. A corto plazo, la demanda de opciones call se calentó de forma notable y atrajo la entrada de grandes volúmenes de capital.

En el frente macro, el CPI de EE. UU. en junio creció 3,5% interanual, por debajo de lo esperado por el mercado, lo que redujo de forma significativa la preocupación por un endurecimiento más agresivo de la Fed. La herramienta “Fed Watch” del CME Group mostró que la probabilidad de que la Fed suba tasas en la reunión de julio bajó del 42% previo al 17%. Este catalizador macro proporcionó un entorno monetario relativamente favorable para un rebote general de los activos de riesgo.

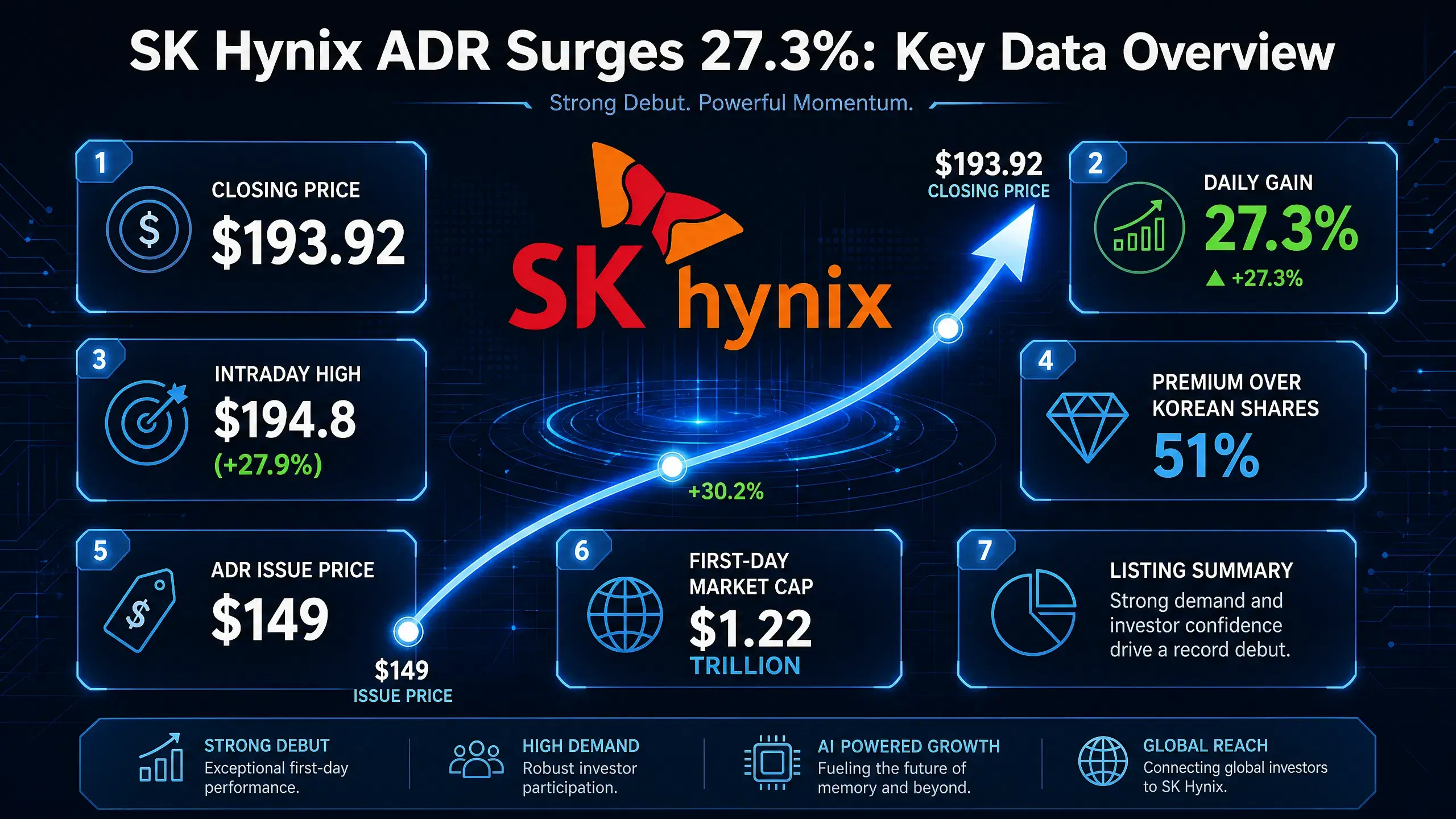

Bajo la confluencia de estos tres catalizadores, el ADR de SK hynix llegó a tocar un máximo intradía de 194,8 dólares, con una subida de hasta 27,9%. Tras la apertura de la bolsa coreana el 15 de julio, la acción se disparó en sincronía: el avance del índice KOSPI se amplió a más del 6%; la acción ordinaria de SK hynix en Corea subió más de un 10%; y la bolsa coreana llegó a activar el mecanismo SIDECAR para suspender la compra programada.

El ADR de SK hynix se dispara en un solo día — panorama de los datos clave

La demanda de HBM sigue explotando: el gran cuello de botella de la cadena de suministro de cómputo de IA

Detrás del rally de SK hynix está el estallido estructural de la demanda de HBM. HBM se ha convertido en uno de los cuellos de botella más críticos en la cadena de suministro del cómputo de IA.

El auge de la demanda de HBM impulsado por la arquitectura NVIDIA Blackwell

La arquitectura NVIDIA Blackwell exige una cantidad de HBM extremadamente grande. Blackwell B200 incluye 8 chips HBM3e, con una capacidad de 192GB y un ancho de banda de 8TB/s. Blackwell Ultra GPU equipa memoria HBM3e de 288GB, 1,5 veces más que la generación anterior. Según TrendForce, en 2026 las soluciones Blackwell representarán el 71% del volumen de envíos de GPU de gama alta de NVIDIA. Esto implica que, solo con NVIDIA como cliente, la demanda de HBM crecería a un ritmo de múltiplos.

Comienza la producción en masa de HBM4, dando inicio a un nuevo ciclo

Más importante aún es la entrada comercial de HBM4. De acuerdo con el medio coreano The Bell, SK hynix ya inició a finales de junio de 2026 la producción en masa de 12 capas de HBM4 para NVIDIA, con envíos en fase de ramp-up de capacidad. Se trata de la primera vez que HBM4 completa todas las certificaciones de calidad con la especificación final, orientada a la próxima plataforma de IA de NVIDIA “Vera Rubin”. SK hynix ampliará oficialmente el volumen de envíos de HBM4 a partir de septiembre de 2026.

Se espera que la plataforma NVIDIA Vera Rubin se entregue en el tercer trimestre de 2026; cada sistema de servidor incluirá memoria HBM4 a nivel de TB. NVIDIA ha confirmado que Samsung Electronics, SK hynix y Micron son los tres fabricantes que han obtenido certificación como proveedores de HBM4. La producción en masa a gran escala de HBM4 impulsará al mercado de HBM desde el rango de decenas de miles de millones de dólares hacia un nivel aún más alto.

El desequilibrio de oferta y demanda se intensifica

Por el lado de la oferta, aún es muy inferior al ritmo de expansión de la demanda. Según datos de SEMI China, el tamaño del mercado de HBM en 2026 se estima que aumentará un 58% hasta 54.600 millones de dólares, representando casi el 40% del mercado de DRAM. Aunque Samsung, SK hynix y Micron, las tres grandes proveedoras originales, han destinado el 70% de la nueva capacidad a HBM, la brecha de capacidad total sigue siendo de entre 50% y 60%. Goldman Sachs estima que el tamaño del mercado global de HBM alcanzará 54.600 millones de dólares en 2026. TrendForce, a finales de mayo de 2026, elevó de forma significativa su previsión del valor de la producción global de memoria: aumentó el pronóstico de 5.516 millones de dólares a 8.893 millones de dólares en 2026.

El desequilibrio entre oferta y demanda de HBM no es un fenómeno de corto plazo. El CEO de SK hynix, Kwo Niu (郭鲁正), había estimado previamente que 2027 sería el año más ajustado de suministro en la historia de la industria de memorias. Los clientes están buscando acuerdos de suministro a largo plazo para asegurar la disponibilidad.

El mercado reevalúa la rentabilidad de los chips de memoria: de producto cíclico a activo central de IA

La lógica de valoración de la industria de chips de memoria está cambiando de forma fundamental.

La lógica pasada: industria cíclica de bajo margen bruto

Tradicionalmente, el mercado ha visto a los chips de memoria como una industria cíclica típica: el aumento de la oferta empuja la caída de precios y la presión sobre inventarios erosiona las ganancias. Los ciclos de precios de DRAM, la competencia de precios de NAND y la presión por inventarios han sido las principales preocupaciones del mercado durante largo tiempo. Esta característica cíclica ha mantenido históricamente la valoración de las empresas de chips de memoria en niveles bajos.

La lógica actual: activo central de la infraestructura de IA

La IA está transformando por completo esta lógica. HBM no es una DRAM ordinaria: es un componente central que trabaja en conjunto con los GPU en los servidores de IA. La cadena de cómputo para entrenar modelos de IA puede simplificarse como: GPU (NVIDIA) + HBM (SK hynix, Micron y Samsung) + empaquetado avanzado (TSMC). Los tres determinan conjuntamente el suministro de capacidad de cómputo de la IA.

La relación entre oferta y demanda de HBM es completamente distinta a la de DRAM tradicional. HBM suele bloquear precios mediante acuerdos de suministro a largo plazo, por lo que a corto plazo no fluctúa de forma significativa con las condiciones del mercado. Una firma de valores de Corea señaló que, aunque los acuerdos de suministro a largo plazo limitan el “poder de estallido” de los precios, también mejoran la estabilidad de las ganancias y reducen la volatilidad de la industria de la memoria a lo largo del tiempo. En el futuro, la lógica de valoración del mercado para las empresas de memoria se centrará más en la sostenibilidad de las ganancias que en el tamaño de los beneficios a corto plazo.

Elevación estructural de la capacidad de ganancias

El mercado está ajustando de manera sistemática sus expectativas sobre la capacidad de ganancias de SK hynix. Aunque KIS pronostica que la ganancia operativa de SK hynix en el segundo trimestre será de 60,4 billones de wones coreanos, por debajo de los 65 billones de wones del consenso, la cifra por sí sola ya es muy sólida: sube 61% trimestre a trimestre y 556% año contra año. La previsión de SemiAnalysis de 55 billones de wones en ganancias operativas de DRAM también respalda la mejora estructural de la rentabilidad.

UBS recientemente elevó el precio objetivo de SK hynix a 320.000 wones coreanos, y estimó que la proporción de ingresos de DRAM atribuible a HBM aumentará del 15% en 2026 al 58% en 2030. Si el precio promedio de HBM siguiera subiendo, brindaría impulso adicional a las ganancias de 2027. Según el análisis de Koyfin, de los 37 analistas que siguen a SK hynix en la actualidad, 36 otorgan una calificación de “comprar” o “comprar con fuerza”.

El mercado se está dando cuenta de que el dominio de HBM no implica una volatilidad cíclica de ganancias, sino un desplazamiento estructural del nivel de referencia de la rentabilidad.

SK hynix lidera el mercado de HBM: dinámica competitiva y foso

Cuota de mercado: ventaja absoluta

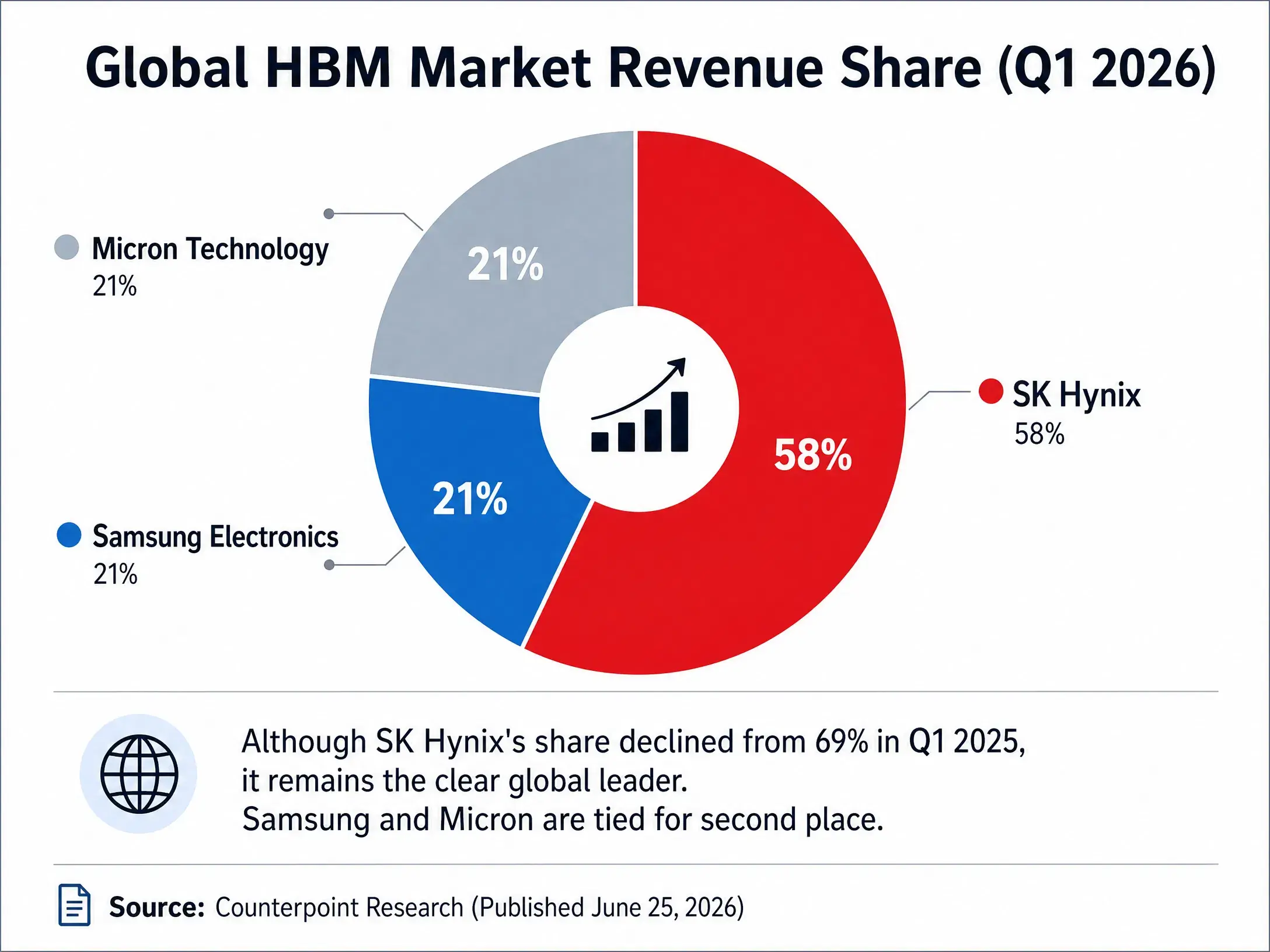

En la vía clave de HBM, SK hynix mantiene una ventaja destacada. Según datos de Counterpoint Research, en el primer trimestre de 2026 el mercado global de HBM, medido por ingresos, ubicó a SK hynix en el primer lugar con una cuota del 58%, mientras que Samsung Electronics y Micron representaron el 21% cada una. Aunque la cuota de SK hynix bajó respecto al 69% del mismo periodo de 2025, aún se mantiene por encima del 50%.

De cara a todo 2026, las instituciones prevén que los ingresos de HBM de SK hynix alcancen 5.950 millones de dólares. Counterpoint estima que en 2026 SK hynix tendrá alrededor del 54% de participación en el mercado de HBM4; Samsung, 28%; Micron, cerca del 18%. TrendForce estima que la participación de SK hynix en HBM durante todo 2026 se mantendrá alrededor del 50%.

Los tres grandes compiten por el mercado de HBM (2026 Q1)

Foso central: vinculación profunda con NVIDIA

La ventaja competitiva más esencial de SK hynix es su estrecha relación de colaboración con NVIDIA. Como uno de los principales proveedores de HBM de NVIDIA, los chips HBM de SK hynix se integran directamente en los aceleradores de IA de NVIDIA. Esta posición en la cadena de suministro no solo refleja capacidades tecnológicas, sino que también crea un fuerte efecto de “congelamiento” del cliente: el ciclo de validación de los chips de IA es extremadamente largo y, una vez que se integran en la cadena, resulta difícil reemplazarlos a corto plazo.

La producción en masa de HBM4 consolida aún más esta posición. SK hynix logró por primera vez el envío en producción en masa de HBM4 de 12 capas, convirtiéndose en el primer fabricante del mundo en entregar a NVIDIA productos con la especificación final de HBM4. Aunque el avance de la certificación de Samsung HBM4 es rápido y se prevé que inicie la producción en masa después de completarse en el segundo trimestre, SK hynix ya se adelantó en el posicionamiento.

Dinámica competitiva: carrera de capacidades entre los tres

Los competidores están acelerando para ponerse al día. Samsung planea aumentar su capacidad de HBM en 50% en 2026, con el objetivo de llegar a 250.000 obleas por mes. Micron ya agotó el suministro de HBM del año 2026 bajo contratos de precio fijo. A principios de julio, Micron anunció una inversión de 9.300 millones de dólares para ampliar la capacidad de HBM en Hiroshima, Japón, con envíos esperados en dos años.

Samsung y SK hynix, en conjunto, controlan más del 80% de la participación de mercado global de HBM.

La competencia se intensifica, pero la ventaja de ser el primero, la escala de capacidad y la relación con clientes de SK hynix conforman un foso que, en el corto plazo, es difícil de superar.

Conclusión

El alza de 27% de SK hynix en un solo día, en la superficie, es la liberación concentrada de tres buenos catalizadores: el informe de SemiAnalysis, la calificación de Barclays y los datos de CPI. Sin embargo, la lógica profunda es una reestructuración sistemática del modelo de valoración de la industria de chips de memoria.

HBM lo está cambiando todo. No es una versión mejorada de DRAM común, sino un componente central en la cadena de suministro de cómputo de IA con la misma importancia que los GPU. Cuando la cadena de cómputo para entrenar modelos de IA se simplifica como “GPU + HBM + empaquetado avanzado”, el valor estratégico de HBM queda más que claro. El tamaño del mercado de HBM de 54.600 millones de dólares en 2026, la brecha de capacidad de 50% a 60% y el inicio de la producción en masa de HBM4: estos datos apuntan conjuntamente a una conclusión: el superciclo de HBM ya ha comenzado.

Para SK hynix, una participación de mercado de HBM del 58%, la vinculación profunda con NVIDIA y la ventaja de haber arrancado la producción en masa de HBM4 constituyen un foso difícil de superar para los rivales a corto plazo. La valoración del mercado de 1,36 billones de dólares, en esencia, es la fijación de precio de este cambio estructural.

Los chips de memoria ya no son una industria que vive solo de los ciclos. Es infraestructura para la era de la IA, y SK hynix se está convirtiendo en uno de los contratistas más críticos de esa infraestructura.

FAQ

P1: ¿Qué datos específicos explican el gran salto de SK hynix del 15 de julio?

Los ADR de SK hynix cerraron el martes con una subida de 27,29% y quedaron en 193,92 dólares; durante el día tocaron un máximo de 194,8 dólares. Las acciones ordinarias en Corea subieron más de un 10% intradía el 15 de julio, y el avance del índice KOSPI se amplió a más del 6%.

P2: ¿Cuáles son los factores que impulsaron el gran salto de SK hynix?

Confluencia de tres buenos catalizadores: SemiAnalysis publicó un informe de apoyo y pronosticó que la rentabilidad de DRAM sería fuerte; Barclays inició cobertura y dio calificación de “comprar” con precio objetivo de 330 dólares; y la cotización de las opciones del ADR de SK hynix se combinó con un CPI de EE. UU. de junio por debajo de las expectativas.

P3: ¿Qué tamaño tiene el mercado de HBM?

Goldman Sachs pronostica que en 2026 el mercado global de HBM alcanzará 54.600 millones de dólares, con un crecimiento anual del 58%. Los datos de SEMI China muestran que la brecha de capacidad de HBM llega a 50% a 60%. TrendForce elevó la previsión de valor de la producción global de memorias en 2026 a 8.893 millones de dólares.

P4: ¿Cuál es la posición competitiva de SK hynix en el mercado de HBM?

En el primer trimestre de 2026, SK hynix se mantuvo en el primer lugar con una cuota de ingresos de HBM del 58%, mientras que Samsung y Micron tuvieron 21% cada una. SK hynix ya inició por adelantado la producción en masa de HBM4 de 12 capas para NVIDIA.

P5: ¿Cómo afecta HBM a la lógica de valoración de la industria de chips de memoria?

HBM está reestructurando la memoria desde una industria cíclica de bajo margen hacia un activo central de infraestructura de IA. Los acuerdos de suministro a largo plazo mejoran la estabilidad de las ganancias y la lógica de valoración del mercado cambia desde el tamaño de los beneficios a corto plazo hacia la sostenibilidad de las ganancias.