Esta noche a las 20:30 hora de Pekín, la Oficina de Estadísticas Laborales de EE. UU. publicará el informe de empleo no agrícola de junio. Es el primer informe de nóminas no agrícolas bajo el mandato del presidente de la Reserva Federal, Walsh — la Fed está pasando de un marco de "guía prospectiva" a un modelo de "impulsado por datos + reconstrucción de credibilidad".

El mercado espera en general que la creación de empleo no agrícola en junio sea de entre 110 mil y 114 mil, por debajo de los 172 mil de mayo; se prevé que la tasa de desempleo se mantenga en el 4,3% por cuarto mes consecutivo; el salario por hora promedio aumente un 0,3% mensual y un 3,5% interanual. Estas cifras parecen moderadas, pero detrás esconden una dinámica mucho más compleja de lo que sugieren. CME FedWatch muestra que la probabilidad de una subida de tipos en julio es de aproximadamente el 28,3%, y la probabilidad de una subida acumulada de 25 puntos básicos en septiembre es del 49,8%. Pero si el empleo sorprende a la baja, estas expectativas podrían revertirse rápidamente.

El verdadero significado de las nóminas no agrícolas de esta noche no es juzgar la fortaleza de la economía estadounidense, sino determinar si el "límite de tolerancia" de la Fed respecto al empleo y la inflación ha cambiado.

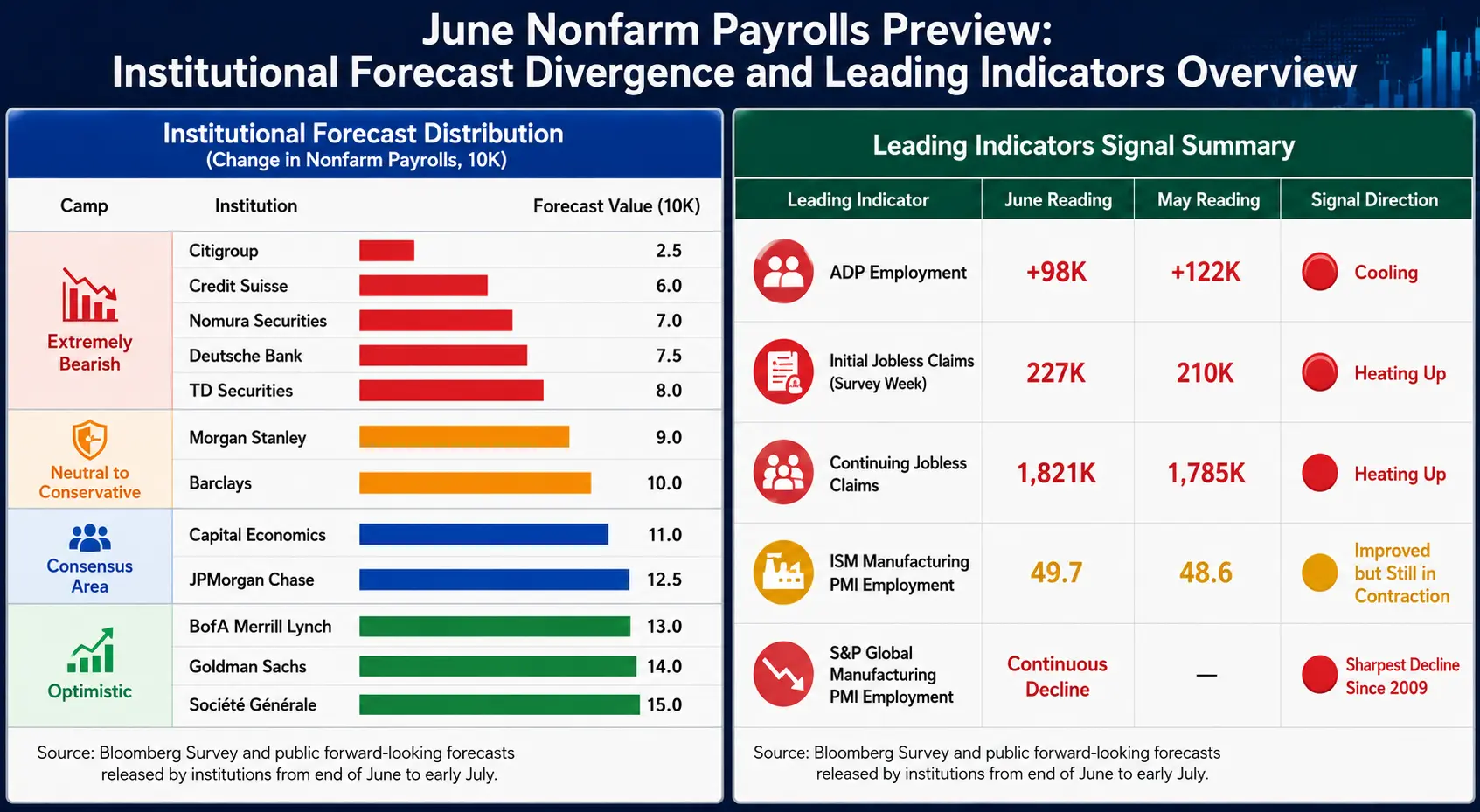

Divergencia: Dispersión de las previsiones bajo el consenso de 110 mil

El consenso del mercado es de 110 mil, pero las previsiones de las instituciones abarcan de manera inusual casi 8 veces — desde los 25 mil de Citigroup hasta los 150 mil de Société Générale.

Extremo pesimista (menos de 80 mil): Citigroup (25 mil), Nomura (70 mil), Deutsche Bank (75 mil), TD Securities (80 mil)

Rango neutral (80 mil a 120 mil): Morgan Stanley (90 mil), Barclays (100 mil), Capital Economics (110 mil), JPMorgan (125 mil)

Extremo optimista (más de 130 mil): Bank of America Merrill Lynch (130 mil), Goldman Sachs (140 mil), Société Générale (150 mil)

Esta divergencia extrema es en sí misma una señal: el mercado carece de consenso sobre la verdadera situación del mercado laboral.

Los economistas de Goldman Sachs, Ronnie Walker y Jessica Linders, señalan que la Copa del Mundo podría "aportar adicionalmente" alrededor de 40 mil puestos temporales en junio, concentrados en sectores como hotelería, ocio y servicios profesionales y empresariales, elevando así su previsión a 140 mil. Excluyendo este "fuego artificial", el mercado laboral real podría ser más débil de lo que sugieren las cifras superficiales.

Otra regla histórica digna de mención: en 11 de los últimos 13 años, la estimación inicial de junio fue finalmente revisada a la baja, y en los últimos cuatro años siempre se ha reducido en revisiones posteriores. Independientemente del dato de esta noche, la versión final probablemente diferirá significativamente de la preliminar.

Previsión de nóminas no agrícolas de junio: divergencia de previsiones institucionales y panorama de indicadores adelantados

Indicadores adelantados: todos apuntan a una desaceleración

Múltiples datos ya han enviado señales de enfriamiento antes de la publicación de las nóminas no agrícolas, pero sus direcciones presentan diferencias sutiles:

Empleo ADP (98 mil): por debajo de las expectativas (118 mil) y del dato anterior (122 mil), la cifra más baja desde marzo. Casi la mitad del incremento se concentra en un solo sector: educación y servicios de salud; una concentración excesiva de la industria es una preocupación a medio plazo.

Solicitudes iniciales de subsidio por desempleo: en la semana de la ventana de la encuesta se registraron 227 mil, superando los 210 mil del período de la encuesta de mayo; las solicitudes continuas aumentaron de 1,785 millones a 1,821 millones. Pantheon Macroeconomics señala que ambas han mostrado una tendencia alcista desde principios de mayo, en línea con el juicio de que las nóminas no agrícolas se desaceleran por debajo del umbral de equilibrio.

Componente de empleo del ISM Manufacturing PMI: subió de 48,6 a 49,7, acercándose al umbral de 50, lo que indica que la contracción del empleo manufacturero se está reduciendo. Sin embargo, el componente de empleo del S&P Global Manufacturing PMI bajó por segundo mes consecutivo, con la tasa de reducción de personal más rápida desde el inicio de la pandemia en 2020; excluyendo el efecto pandémico, es la más pronunciada desde 2009.

Confianza del consumidor: la proporción de encuestados que considera que "encontrar trabajo es difícil" subió al 22,5%, el nivel más alto desde enero de 2021; la diferencia del mercado laboral ("trabajo fácil de encontrar" menos "trabajo difícil de encontrar") cayó 2,6 puntos porcentuales hasta 2,4.

En conjunto, los indicadores adelantados apuntan a una desaceleración en el crecimiento del empleo, pero el grado de desaceleración es objeto de debate — esta es la razón fundamental de la gran amplitud del rango de previsiones.

Tres variables clave: salarios, empleo y tasa de desempleo

Primer peso: datos salariales

Entre todos los datos de esta noche, los salariales son más importantes que el propio número de empleados. El mercado espera que el salario por hora promedio aumente un 0,3% mensual y un 3,5% interanual. Si el aumento mensual supera el 0,3% o la tasa interanual repunta, reforzará directamente la narrativa de presiones inflacionarias y aumentará las expectativas de subida de tipos; por el contrario, dará a las palomas una razón para esperar. La caída actual de los precios minoristas de la gasolina y la disminución de las expectativas de inflación crean una ventana de oportunidad para que las palomas ganen tiempo.

Segundo peso: cifras de empleo

110 mil es un "ancla", pero lo que realmente importa al mercado es la dirección y magnitud de la desviación. En los primeros cinco meses del año, el promedio mensual de nóminas no agrícolas fue de aproximadamente 101 mil, y en cuatro de esos meses superó las expectativas. El umbral para desencadenar una discusión sustancial sobre una subida de tipos en julio es: una tasa de desempleo del 4,2% combinada con una creación de empleo superior a 150 mil, o una tasa de desempleo del 4,3% combinada con una creación de empleo superior a 175 mil. Por debajo de este umbral, el debate sobre una subida en julio se enfriará rápidamente.

Tercer peso: tasa de desempleo

Se espera que el 4,3% se mantenga sin cambios por cuarto mes consecutivo. La clave es si se trata de una meseta estable o un punto de inflexión al alza — una vez que la tasa de desempleo comience a subir, el mercado pasará de un "comercio de aterrizaje suave" a una "valoración de recesión". El diagrama de puntos del FOMC de junio ya redujo la previsión de la tasa de desempleo para finales de año del 4,4% al 4,3%.

La tasa de participación laboral es una variable oculta para juzgar la autenticidad de los datos: un aumento en la tasa de participación elevará pasivamente la tasa de desempleo, mientras que una disminución puede "embellecer" las cifras superficiales.

Tres capas de desajuste: qué está calibrando el mercado

El verdadero papel de las nóminas no agrícolas es calibrar simultáneamente los siguientes tres desajustes estructurales:

Capa de realidad económica: ¿Se está realmente desacelerando el empleo? ¿Se están desacelerando sustancialmente los salarios? ¿Cuántas señales reales está ocultando la Copa del Mundo? El ADP alcanza un mínimo histórico, las solicitudes iniciales aumentan, los despidos manufactureros se aceleran, pero el ISM Manufacturing PMI ha estado en expansión durante seis meses consecutivos — la realidad misma es contradictoria.

Capa de narrativa de la Fed: Walsh describió el mercado laboral como "sólido e incluso mejorando" en su primera conferencia de prensa el 17 de junio, y recientemente dijo que los riesgos de inflación han disminuido. Su estilo es diferente al de su predecesor: no guiará las expectativas "migando" en los foros. Bank of America Securities señala que desde mediados del año pasado, la tasa de política real se ha flexibilizado en más de 100 puntos básicos, mientras que el cambio neto en la tasa de desempleo es casi nulo, lo que proporciona una base para revertir el recorte de 75 puntos básicos del año pasado.

Capa de fijación de precios del mercado: La probabilidad de una subida en julio es del 28,3%, en septiembre del 63,9% y en horizontes más largos se acerca al 85%. La curiosa coexistencia de expectativas de recorte y subida de tipos indica precisamente que el mercado carece de un consenso claro sobre la trayectoria de la Fed.

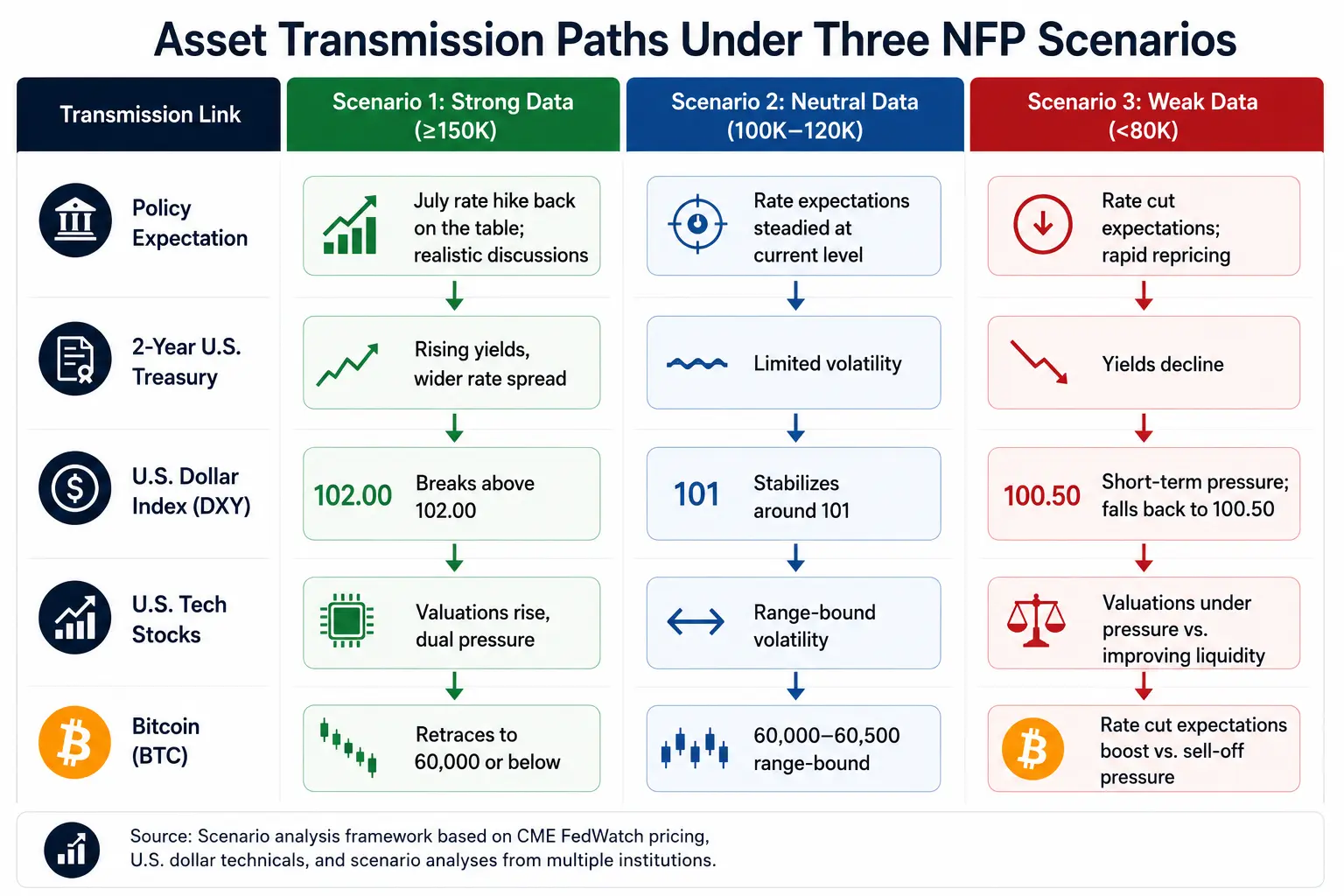

Transmisión de activos: cadena lógica de datos a precios

Índice Dólar cerró el 2 de julio en 101,39; el sistema de medias móviles muestra una disposición alcista (media de 20 días: 100,63; media de 50 días: 99,52), formando una fuerte zona de soporte. Datos sólidos impulsarían el dólar hacia 102,00; datos débiles generarían presión a corto plazo, pero no romperían la estructura alcista de medio plazo.

Rendimientos de bonos del Tesoro: el bono a 2 años se sitúa en 4,183%, el bono a 10 años en 4,458%, con un diferencial de aproximadamente 30 puntos básicos. Después de las nóminas no agrícolas, el mercado de bonos es el primero en reaccionar: el bono a 2 años refleja el reinicio de las expectativas de tipos, el bono a 10 años refleja cambios en las expectativas de crecimiento e inflación.

Bolsa estadounidense: el 2 de julio (hora de Pekín), el Nasdaq cayó un 0,66% hasta 26.040,03; el S&P 500 cayó un 0,22% hasta 7.483,23; el Philadelphia Semiconductor Index se desplomó un 6,27%. Si las nóminas no agrícolas son sólidas, las acciones tecnológicas se enfrentan a una doble presión de aumento de la tasa de descuento y endurecimiento de la liquidez.

Bitcoin: el 2 de julio cotizaba entre 60.000 y 60.500 dólares, con un aumento de aproximadamente el 2,3% en 24 horas. Walsh dijo anteriormente que los riesgos de inflación se habían aliviado, lo que proporcionó un claro impulso al mercado. La lógica de transmisión de las nóminas no agrícolas a Bitcoin: subida de nóminas → subida de tipos reales → caída de Bitcoin; caída de nóminas → aumento de expectativas de recorte de tipos → revalorización de activos de riesgo.

Rutas de transmisión de activos bajo tres escenarios de nóminas no agrícolas

Lista de observación clave para esta noche

Ancla de expectativas: lo clave no son los 110 mil en sí, sino si el mercado ya ha descontado de antemano la "desaceleración" en sus precios. Si ya está totalmente descontado, unos datos débiles podrían no provocar una caída, sino incluso una subida.

Datos salariales: variable de primer peso. Si el aumento mensual supera el 0,3% y si la tasa interanual repunta, es más crítico que el propio número de empleados.

Naturaleza de la tasa de desempleo: si el 4,3% es una meseta estable o un punto de inflexión al alza determina el momento en que el mercado pasa de "aterrizaje suave" a "valoración de recesión".

Revisión del dato anterior: si los datos de mayo se revisan significativamente, se reescribirá la tendencia media de 3 meses, y a menudo determina la dirección más que el propio dato mensual.

Primera reacción del mercado de bonos: observar primero el bono a 2 años (expectativas de tipos) y el bono a 10 años (crecimiento e inflación); las acciones son un mercado de segunda reacción.

Dólar/yen: rondando cerca de 162,00, es un indicador clave del riesgo de carry trade y de la señal marginal de liquidez global.

FAQ

P1: ¿Cuál es la expectativa del mercado para las nóminas no agrícolas de junio?

El mercado espera en general que la creación de empleo no agrícola en junio sea de entre 110 mil y 114 mil, por debajo de los 172 mil de mayo; la tasa de desempleo se prevé que se mantenga en el 4,3%; el salario por hora promedio aumente un 0,3% mensual y un 3,5% interanual. Las previsiones institucionales muestran una divergencia extrema: en la encuesta de Bloomberg, la más alta alcanza 200 mil y la más baja solo 25 mil.

P2: ¿Cómo afectan los datos de nóminas no agrícolas a la decisión de subida de tipos de la Fed en julio?

El umbral para desencadenar una discusión sustancial sobre una subida de tipos en julio es: una tasa de desempleo del 4,2% combinada con una creación de empleo superior a 150 mil, o una tasa de desempleo del 4,3% combinada con una creación de empleo superior a 175 mil. Por debajo de este umbral, el debate sobre la subida se enfriará rápidamente. CME FedWatch muestra que la probabilidad actual de una subida en julio es de aproximadamente el 28,3%.

P3: ¿Cómo afecta la Copa del Mundo a los datos de nóminas no agrícolas de junio?

Goldman Sachs estima que la Copa del Mundo podría "aportar adicionalmente" alrededor de 40 mil puestos temporales en junio, concentrados principalmente en sectores como hotelería, ocio y servicios profesionales y empresariales, elevando así su previsión a 140 mil. Excluyendo el efecto del evento, el mercado laboral real podría ser más débil de lo que sugieren las cifras superficiales.

P4: ¿Cómo afectan los datos de nóminas no agrícolas al precio de Bitcoin?

La lógica de transmisión: empleo fuerte → tipos reales al alza → Bitcoin bajo presión; empleo débil → expectativas de recorte de tipos al alza → revalorización de activos de riesgo. Bitcoin cotizaba entre 60.000 y 60.500 dólares el 2 de julio.