陈较瘦

RealGo @RealGoOfficial 第二季的獎勵機制出來了。

根據官方公布的信息,首期獎勵池已經啟動,持有 Genesis Mini Harvester 的用戶,可以根據自己的收割貢獻,獲得 5000 美元的 Meme 代幣 和 超過 500 萬積分 的空投。

簡單來說,就是你之前在裡面玩得越活躍,後續拿到的獎勵就越多。

同時,如果你希望某個 Meme 幣加入 Season 2,可以在評論區留言,團隊會進行審核,符合條件的有機會被納入。

活動連結:

@RealGoOfficial @xhunt_ai #RealGoOfficial

查看原文根據官方公布的信息,首期獎勵池已經啟動,持有 Genesis Mini Harvester 的用戶,可以根據自己的收割貢獻,獲得 5000 美元的 Meme 代幣 和 超過 500 萬積分 的空投。

簡單來說,就是你之前在裡面玩得越活躍,後續拿到的獎勵就越多。

同時,如果你希望某個 Meme 幣加入 Season 2,可以在評論區留言,團隊會進行審核,符合條件的有機會被納入。

活動連結:

@RealGoOfficial @xhunt_ai #RealGoOfficial

- 打賞

- 按讚

- 留言

- 轉發

- 分享

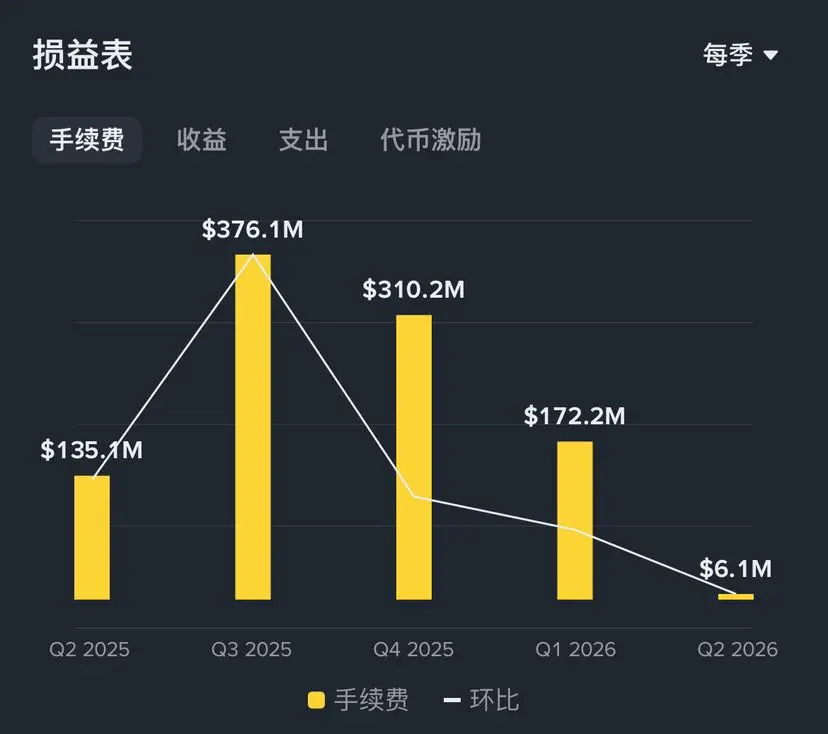

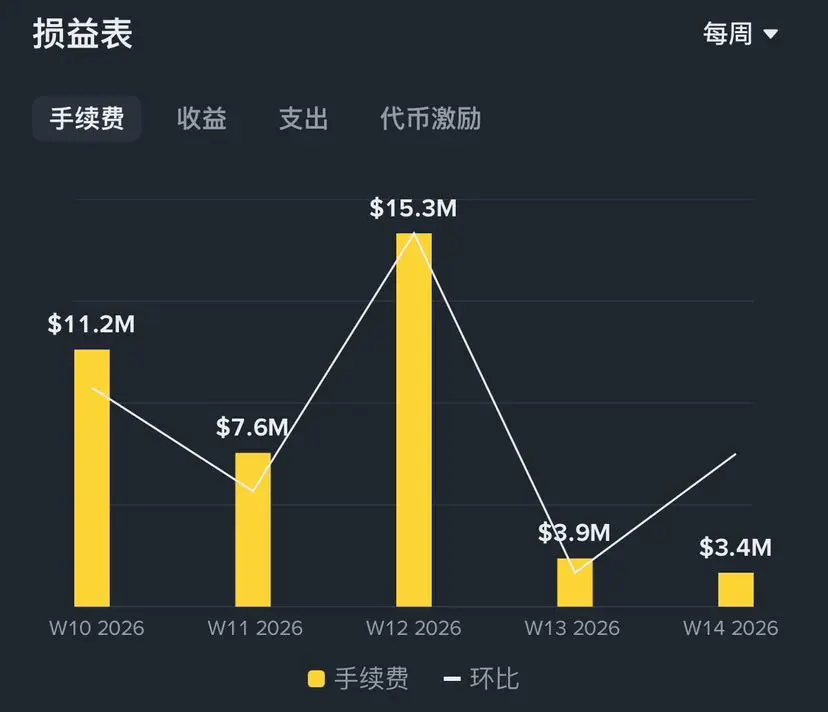

看著CAKE最新的財務報表,恍惚間有一種大夢一場的錯覺。曾經的它,何等風光?巔峰時期,一個季度能狂揽3.7億美元的利潤,最瘋狂的那個月,單月入帳高達1.6億美元。要知道,那短短三十天的造富神話,直接頂得上過去一整年辛辛苦苦賺的錢。那時的CAKE,就是當之無愧的DeFi印鈔機,數據耀眼得讓人不敢直視。

然而,幣圈的規則向來是“木秀於林,風必摧之”。隨著“一姐”發話,CAKE迎來了毫無悬念的整頓。从那一刻起,狂奔的列車被踩下急剎車,業績曲線如同雪崩般一路走低,再也沒能回頭。更致命的是,人心散了,散戶開始絕望跑路。失去了流量與共識的支撐,CAKE曾經寄予厚望的alpha項目徹底淪為毫無價值的擺設,再也無法激起市場的浪花。

如今的CAKE,只能無奈地啃著老本,靠著最原始的鎖倉機制勉強維持著最後的體面。看現在的數據,一個月也就一千多萬的利潤,按此推算,一個季度預計也就五千萬上下。平心而論,如果單看當下,這數字其實已算不錯。可是,人一旦嘗過單月淨賺上億的銷魂滋味,味蕾就被徹底養刁了。由奢入儉難,這區區一千多萬的月利潤,在昔日單月一億榮光的映衬下,顯得如此蒼白又寒酸。夢醒之後,只剩下一地雞毛與一聲長嘆。$CAKE #Gate广场四月发帖挑战

然而,幣圈的規則向來是“木秀於林,風必摧之”。隨著“一姐”發話,CAKE迎來了毫無悬念的整頓。从那一刻起,狂奔的列車被踩下急剎車,業績曲線如同雪崩般一路走低,再也沒能回頭。更致命的是,人心散了,散戶開始絕望跑路。失去了流量與共識的支撐,CAKE曾經寄予厚望的alpha項目徹底淪為毫無價值的擺設,再也無法激起市場的浪花。

如今的CAKE,只能無奈地啃著老本,靠著最原始的鎖倉機制勉強維持著最後的體面。看現在的數據,一個月也就一千多萬的利潤,按此推算,一個季度預計也就五千萬上下。平心而論,如果單看當下,這數字其實已算不錯。可是,人一旦嘗過單月淨賺上億的銷魂滋味,味蕾就被徹底養刁了。由奢入儉難,這區區一千多萬的月利潤,在昔日單月一億榮光的映衬下,顯得如此蒼白又寒酸。夢醒之後,只剩下一地雞毛與一聲長嘆。$CAKE #Gate广场四月发帖挑战

CAKE-1.94%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

MOOM

MOOM

創建人@Crypto King2026

上市進度

100.00%

市值:

$1542.79

更多代幣

👀 連結泰達幣的公司進行首次政治廣告購買

連結超級政治行動委員會獎學金公布了其2026年中期選舉的首次披露廣告支出,向 Nxum 集團投資了30萬美元,該公司由泰達幣美國CEO Bo Hines共同創立,他曾是特朗普總統的顧問。#加密貨幣

查看原文連結超級政治行動委員會獎學金公布了其2026年中期選舉的首次披露廣告支出,向 Nxum 集團投資了30萬美元,該公司由泰達幣美國CEO Bo Hines共同創立,他曾是特朗普總統的顧問。#加密貨幣

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🚀 動能警報:BEAT 展現強勁的多頭動作! ⚡$BEAT

BEAT 目前交易價格為 0.3135,上漲 +5.91%,顯示多頭動能逐漸增強,市場興趣提升。這種穩定的上升趨勢暗示買方正在進場,推動價格向上,且力量受控。

與突發性飆升不同,這種類型的逐步攀升通常代表健康的趨勢發展,積累逐漸轉向擴張。成交量增加和價格穩定的走勢若持續,可能支持進一步的上漲。

在目前水準,BEAT 似乎正在建立一個短期的多頭結構。如果買盤壓力增加,該代幣在短期內可能測試更高的阻力區域。

📈 動能逐步累積

⚡ 控制中的多頭趨勢

🚀 市場注意力提升

回調可能會發生,但在強勁的趨勢中,它們往往是持續的信號而非反轉。

⚠️ 請始終管理風險並自行做研究。

BEAT 目前交易價格為 0.3135,上漲 +5.91%,顯示多頭動能逐漸增強,市場興趣提升。這種穩定的上升趨勢暗示買方正在進場,推動價格向上,且力量受控。

與突發性飆升不同,這種類型的逐步攀升通常代表健康的趨勢發展,積累逐漸轉向擴張。成交量增加和價格穩定的走勢若持續,可能支持進一步的上漲。

在目前水準,BEAT 似乎正在建立一個短期的多頭結構。如果買盤壓力增加,該代幣在短期內可能測試更高的阻力區域。

📈 動能逐步累積

⚡ 控制中的多頭趨勢

🚀 市場注意力提升

回調可能會發生,但在強勁的趨勢中,它們往往是持續的信號而非反轉。

⚠️ 請始終管理風險並自行做研究。

BEAT5.76%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$RAVE **“便宜”價格的謬誤:區分價值與價值陷阱**

截至**2026年4月12日**,許多資產的交易價格遠低於其年度高點。儘管許多散戶參與者的直覺是將每一次下跌視為“折扣”,但邏輯上低價並不一定代表更好的價值。在結構性變化迅速的市場中,你的投資能否持久,取決於你是否能區分暫時的價格修正與根本性失去效用。僅僅因為某物“便宜”而購買,是一種高風險的情感反應;而基於資產內在邏輯仍然合理而購買,則是一種專業策略。

#### **1. “昂貴”與“便宜”的邏輯定義**

價格是你付出的金額,但價值是你獲得的東西。一個交易價格比歷史高點低50%的資產,如果其基本收入、用戶基數或技術護城河已經萎縮80%,仍可能是“昂貴”的。相反,如果一個資產處於歷史高點,但其成長軌跡比價格增長得更快,則可能是“便宜”的。為了保持專業的優勢,你的分析必須超越名義價格,專注於**價格與效用比**。如果你最初購買的理由已經根本改變,低價反而是一個警訊,而非誘因。

#### **2. 避免“沉沒成本”陷阱**

對任何交易者來說,最困難的邏輯障礙之一是承認自己的假設是錯的。許多人會堅持持有虧損頭寸,希望“等待反彈”以避免實現損失。然而,從邏輯上看,鎖定在停滯或瀕臨死亡的資產中的資本是“死資本”。它具有機會成本——可以用來投資於更有可能恢復的資產。投資組合的持久性來自於不斷審視你的持倉:如果你當初

截至**2026年4月12日**,許多資產的交易價格遠低於其年度高點。儘管許多散戶參與者的直覺是將每一次下跌視為“折扣”,但邏輯上低價並不一定代表更好的價值。在結構性變化迅速的市場中,你的投資能否持久,取決於你是否能區分暫時的價格修正與根本性失去效用。僅僅因為某物“便宜”而購買,是一種高風險的情感反應;而基於資產內在邏輯仍然合理而購買,則是一種專業策略。

#### **1. “昂貴”與“便宜”的邏輯定義**

價格是你付出的金額,但價值是你獲得的東西。一個交易價格比歷史高點低50%的資產,如果其基本收入、用戶基數或技術護城河已經萎縮80%,仍可能是“昂貴”的。相反,如果一個資產處於歷史高點,但其成長軌跡比價格增長得更快,則可能是“便宜”的。為了保持專業的優勢,你的分析必須超越名義價格,專注於**價格與效用比**。如果你最初購買的理由已經根本改變,低價反而是一個警訊,而非誘因。

#### **2. 避免“沉沒成本”陷阱**

對任何交易者來說,最困難的邏輯障礙之一是承認自己的假設是錯的。許多人會堅持持有虧損頭寸,希望“等待反彈”以避免實現損失。然而,從邏輯上看,鎖定在停滯或瀕臨死亡的資產中的資本是“死資本”。它具有機會成本——可以用來投資於更有可能恢復的資產。投資組合的持久性來自於不斷審視你的持倉:如果你當初

RAVE51.04%

- 打賞

- 2

- 留言

- 轉發

- 分享

【$TRADOOR 信號】回踩確認,多頭二次進攻

$TRADOOR 1H級別回踩EMA20後,買盤重新聚集,價格再次站上4.95。4H級別MACD金叉後持續放量,布林帶上軌被刺穿,資金托底意圖完全暴露。

🎯方向:做多

⚡入場:現價4.944直接進,或掛單4.977附近埋伏。

🛑止損:3.645

🚀目標1:5.004

🚀目標2:5.024

🛡️交易管理:

- 執行策略:價格觸及5.004後減半倉,剩餘倉位止損上移至入場位。若價格無法站穩4.95並跌破4.85,考慮提前離場。

盘口深度顯示,4.99至5.01區間賣單堆積,這是短線需要突破的第一道壓力。1小時RSI在68附近,並未過熱,還有上衝空間。持倉量穩定,資金費率偏高但未到極端,多頭情緒仍在發酵。盈虧比不算完美,但動量明確,值得用較小倉位去捕捉這波二次拉升。

查看實時行情 👇 $TRADOOR

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

查看原文$TRADOOR 1H級別回踩EMA20後,買盤重新聚集,價格再次站上4.95。4H級別MACD金叉後持續放量,布林帶上軌被刺穿,資金托底意圖完全暴露。

🎯方向:做多

⚡入場:現價4.944直接進,或掛單4.977附近埋伏。

🛑止損:3.645

🚀目標1:5.004

🚀目標2:5.024

🛡️交易管理:

- 執行策略:價格觸及5.004後減半倉,剩餘倉位止損上移至入場位。若價格無法站穩4.95並跌破4.85,考慮提前離場。

盘口深度顯示,4.99至5.01區間賣單堆積,這是短線需要突破的第一道壓力。1小時RSI在68附近,並未過熱,還有上衝空間。持倉量穩定,資金費率偏高但未到極端,多頭情緒仍在發酵。盈虧比不算完美,但動量明確,值得用較小倉位去捕捉這波二次拉升。

查看實時行情 👇 $TRADOOR

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

- 打賞

- 按讚

- 留言

- 轉發

- 分享

比特幣短期擠壓可能進一步增強,未平倉合約(持倉量)達到五周高點

959

- 打賞

- 按讚

- 留言

- 轉發

- 分享

這段時間挺不順的,一直在虧錢,人都有點被搞得抑鬱了

今天乾脆不想那麼多了,出門走了一圈,吹了吹風,感受了一下久違的正常生活。

晚上又跑去夜市,一頓放開吃。剛好白天刷到一個地方,臨時起意就過去了。

結果還真沒白去。

那種感覺,很難形容,就像走進了動畫裡的世界一樣,特別不真實。

都說是綠野仙蹤,但我今天更像是進了花野仙蹤。

突然就有點想通了

搞錢確實重要,但身心狀態更重要。

回頭想想,之前為了做合約,能熬幾十個小時不睡,現在看其實很不值得。

查看原文今天乾脆不想那麼多了,出門走了一圈,吹了吹風,感受了一下久違的正常生活。

晚上又跑去夜市,一頓放開吃。剛好白天刷到一個地方,臨時起意就過去了。

結果還真沒白去。

那種感覺,很難形容,就像走進了動畫裡的世界一樣,特別不真實。

都說是綠野仙蹤,但我今天更像是進了花野仙蹤。

突然就有點想通了

搞錢確實重要,但身心狀態更重要。

回頭想想,之前為了做合約,能熬幾十個小時不睡,現在看其實很不值得。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

一旦我成為億萬富翁,他們的世界將充滿跡象……

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

打吧打吧,越打我越爽!今晚不睡了,我要住皇宮!

這一單從套在3000點,到現在整整盈利1000點——這叫什麼?這叫封神!

天時地利人和全在我這邊,不賺錢才怪!外面消息滿天飛,多空吵翻了天,只有我,在空頭的路上一騎絕塵,頭也不回。#Gate上线Pre-IPOs

查看原文這一單從套在3000點,到現在整整盈利1000點——這叫什麼?這叫封神!

天時地利人和全在我這邊,不賺錢才怪!外面消息滿天飛,多空吵翻了天,只有我,在空頭的路上一騎絕塵,頭也不回。#Gate上线Pre-IPOs

- 打賞

- 1

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

芝麻传奇

芝麻传奇之路

創建人@gatefunuser_e111

上市進度

100.00%

市值:

$1914.19

更多代幣

- 打賞

- 按讚

- 留言

- 轉發

- 分享

“這一切都是自然的”

他們現在正用GLP-1藥丸轟炸我

查看原文他們現在正用GLP-1藥丸轟炸我

- 打賞

- 按讚

- 留言

- 轉發

- 分享

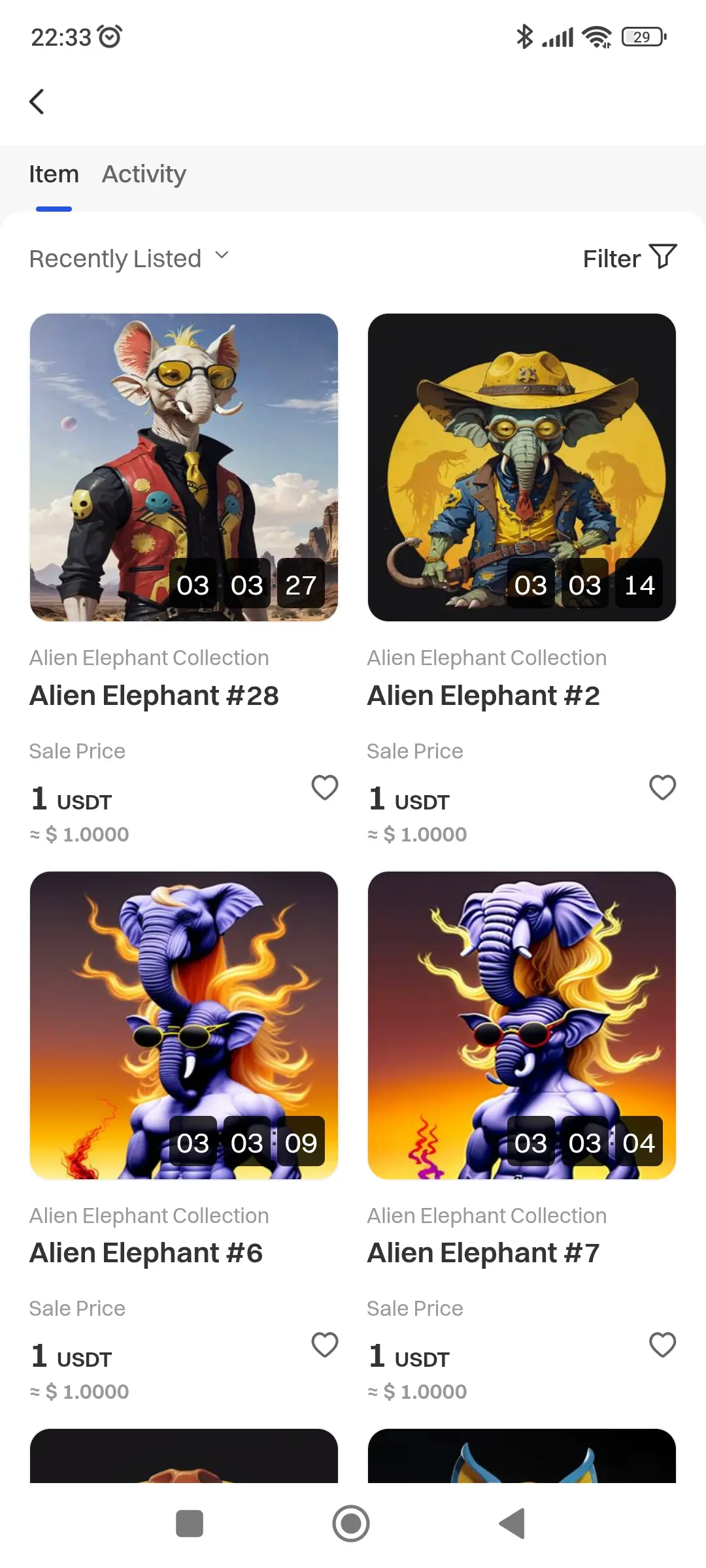

ALİEN ELEPHANT💸🚨

傳奇外星人系列NFT正在銷售中...立即點擊連結,趕快購買,售完為止 💸🤑

https://www.gate.com/nft/collection/21394/Alien-Elephant-Collection

查看原文傳奇外星人系列NFT正在銷售中...立即點擊連結,趕快購買,售完為止 💸🤑

https://www.gate.com/nft/collection/21394/Alien-Elephant-Collection

- 打賞

- 按讚

- 留言

- 轉發

- 分享

孫哥有沒有可能因小失大,

這下與特朗普家族直接對線了。

查看原文這下與特朗普家族直接對線了。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

這雙方打仗,軍費由過往船隻買單了

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$BSB 信號】回踩接多,1H級別資金托底意圖明確

$BSB 1H級別沖高後回踩,現價0.22892。4H布林帶開口向上,價格站上上軌,MACD柱狀線持續擴張,多頭動能仍在釋放。1H級別RSI從75回落至69,買盤斷層後拋壓被快速消化,盘口深度顯示0.2287附近掛單極厚,資金托底意圖完全暴露。

🎯方向:回調做多

⚡入場:0.22778附近直接進場

🛑止損:0.19313

🚀目標1:0.22870

🚀目標2:0.22962

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

1H級別EMA20與EMA50金叉後向上發散,價格回踩EMA20獲得支撐。持倉量保持穩定,資金費率0.0391%提供正向激勵。當前盈虧比並不完美,但資金深度托底與均線支撐共振,提供了日內博弈反彈的確定性。這種結構下,寧可小止損試錯,也不錯過潛在的二次拉升。

查看實時行情 👇 $BSB

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

查看原文$BSB 1H級別沖高後回踩,現價0.22892。4H布林帶開口向上,價格站上上軌,MACD柱狀線持續擴張,多頭動能仍在釋放。1H級別RSI從75回落至69,買盤斷層後拋壓被快速消化,盘口深度顯示0.2287附近掛單極厚,資金托底意圖完全暴露。

🎯方向:回調做多

⚡入場:0.22778附近直接進場

🛑止損:0.19313

🚀目標1:0.22870

🚀目標2:0.22962

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

1H級別EMA20與EMA50金叉後向上發散,價格回踩EMA20獲得支撐。持倉量保持穩定,資金費率0.0391%提供正向激勵。當前盈虧比並不完美,但資金深度托底與均線支撐共振,提供了日內博弈反彈的確定性。這種結構下,寧可小止損試錯,也不錯過潛在的二次拉升。

查看實時行情 👇 $BSB

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多98.13萬 熱度

966.31萬 熱度

124.05萬 熱度

6.67萬 熱度

150.56萬 熱度

熱門 Gate Fun

查看更多- 市值:$2279.31持有人數:00.00%

- 市值:$2318.17持有人數:30.35%

- 市值:$2262.06持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$2268.96持有人數:10.00%

最新消息

查看更多置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520