Resumen

- La capitalización total del mercado del sector del almacenamiento se ha disparado: los tres gigantes (Samsung Electronics, SK Hynix y Micron Technology) ya han superado el billón de dólares.

- El auge de la demanda para entrenar y ejecutar modelos grandes de IA está elevando de forma significativa los requisitos de los centros de datos en cuanto a memoria de alto ancho de banda como HBM, DDR5 y SSD empresariales, lo que incrementa tanto su necesidad como su valor.

- Micron Technology ha entrado de lleno en el club del billón de dólares de capitalización bursátil y se ha convertido en una de las apuestas de revalorización más seguidas dentro de la cadena de suministro de almacenamiento para IA. A 3 de junio de 2026, según datos de StockAnalysis, su capitalización ronda los 1,17 billones USD.

- El actual repunte del almacenamiento no obedece al clásico rebote cíclico de la DRAM. Responde a una revalorización estructural por parte del mercado de los servidores de IA, la memoria de alto ancho de banda (HBM), los acuerdos de suministro a largo plazo (LTA) y la persistente tensión entre oferta y demanda que atraviesa la industria.

- Gate ha lanzado oficialmente la negociación de acciones, lo que permite a los usuarios operar con acciones y ETF de los principales mercados directamente en la plataforma usando USDT. El área de contratos sobre acciones ofrece ahora contratos perpetuos liquidados en USDT con apalancamiento de hasta 1-20x para operar en ambas direcciones. Gate también ha incorporado tokens ETF apalancados, una vía para que los inversores tomen posiciones largas sobre acciones.

- La valoración de Micron en el billón de dólares no es fruto de un único trimestre excepcional. Es el resultado de la convergencia entre la revalorización del almacenamiento impulsada por la IA, las mejoras de producto en HBM, las estructuras de contratos a largo plazo y una dinámica de oferta y demanda de la industria que ha mejorado de forma estructural.

1. El sector del almacenamiento en la era de la IA

Históricamente, la industria del almacenamiento era un sector cíclico por definición: los beneficios dependían estrechamente de los vaivenes de la oferta y la demanda y de la elasticidad de los precios. Pero la era de la IA está transformando el almacenamiento: deja de ser un componente de hardware genérico para convertirse en una pieza crítica de la infraestructura informática.

El entrenamiento y la inferencia de modelos grandes no solo exigen GPU potentes e interconexiones rápidas; requieren sistemas de almacenamiento con mayor ancho de banda, más capacidad y menor latencia. Ya sea la memoria HBM del lado de las GPU o la DDR5 y los SSD empresariales del lado del servidor, su importancia se ha disparado. Para los proveedores de nube y los operadores de centros de datos, el almacenamiento ha pasado de ser una partida de costes a una variable clave que afecta directamente a la eficiencia del entrenamiento, el rendimiento de la inferencia y los costes generales de despliegue.

La expansión de las aplicaciones de IA no solo está aumentando los volúmenes de envío. Lo realmente relevante es el peso creciente de los productos premium. La memoria HBM ofrece un ancho de banda, una integración y un valor añadido muy superiores a los de la DRAM estándar, mientras que los SSD empresariales se benefician de unas cargas de trabajo en los centros de datos cada vez más exigentes. A medida que el mix de productos se desplaza hacia un mayor rendimiento, las estructuras de ingresos, los márgenes y los marcos de valoración de los principales fabricantes están experimentando cambios profundos.

A diferencia del viejo patrón de «subir precios y luego inundar el mercado de oferta», productos de alta gama como la HBM se enfrentan a importantes limitaciones de oferta debido a la complejidad de fabricación, las tasas de rendimiento, los requisitos de empaquetado avanzado y los largos ciclos de cualificación con los clientes. Además, los clientes principales recurren cada vez más a los LTA para asegurarse capacidad y fijar precios de forma parcial. Esto otorga a los grandes fabricantes una visibilidad de ingresos y un poder de fijación de precios mucho mayores que en ciclos anteriores, lo que dota a este auge de un carácter claramente estructural.

Micron Technology, Inc. (NASDAQ: MU), fundada en 1978 y con sede en Boise (Idaho), es un líder mundial en soluciones de memoria semiconductora y almacenamiento. La empresa diseña, fabrica y comercializa DRAM, NAND Flash, NOR Flash, HBM, SSD y otros productos de almacenamiento para centros de datos, dispositivos móviles, automoción, industria y electrónica de consumo. Tomar a Micron como caso de estudio no es fijarse en una sola acción; su gama de productos, su base de clientes, la volatilidad de sus beneficios y su valoración de mercado la convierten en un indicador claro de hacia dónde se dirige el sector del almacenamiento de IA.

2. Micron Technology

Junto con Samsung Electronics y SK Hynix, Micron es uno de los principales proveedores mundiales de DRAM y un actor relevante en el mercado global de NAND. A medida que crece la demanda de entrenamiento e inferencia de modelos grandes, los servidores de IA exigen cada vez más HBM, DDR5 de alta capacidad y SSD empresariales. Los chips de memoria ya no son meros componentes de apoyo en la informática de propósito general: se están convirtiendo en un cuello de botella crítico en la infraestructura de cómputo de IA. En los clústeres de GPU, el ancho de banda, la capacidad y el consumo de la memoria HBM determinan directamente el rendimiento que puede ofrecer un chip de IA. Como resultado, Micron ha sido reclasificada como proveedor central en la cadena de suministro de semiconductores de IA. Este informe analiza a Micron como representante clave de la industria de almacenamiento para IA, cubriendo su hito de capitalización del billón de dólares, el impacto de los LTA, el crecimiento de la HBM, la reestructuración de su valoración y las opciones de negociación de acciones disponibles en Gate.

3. Análisis fundamental y tesis de inversión

Según los datos de mercado de Gate, a 3 de junio de 2026, la acción de Micron cotizaba a 1 056 USD. Con aproximadamente 1 100 millones de acciones diluidas en circulación, la capitalización bursátil rondaba los 1,17 billones USD. Durante el último año, MU mostró un patrón de oscilación ascendente hasta romper al alza con fuerza. Partiendo de unos 110 USD, la acción subió de forma constante por encima de los 400 USD a medida que se consolidaban las expectativas de demanda de almacenamiento para IA. Tras un periodo de consolidación, entró en su tramo alcista principal, impulsado por la explosión de la demanda de HBM y centros de datos de IA. En mayo y junio se disparó, alcanzando un máximo de 1 076 USD. Una ganancia acumulada de más de 8 veces desde su mínimo anual. En el último año, la acción ha pasado de aproximadamente 110 USD a cerca de 1 056 USD, lo que supone un incremento superior al 800 %, mientras que la capitalización de mercado superaba al mismo tiempo el billón de dólares, reflejo de la continua revalorización que el mercado está haciendo de la demanda de almacenamiento para IA y de las perspectivas del negocio de HBM.

Desde el punto de vista de la estructura de negocio, Micron se centra en cuatro mercados finales: centros de datos y nube (incluye servidores de IA, servidores empresariales y redes), móvil (smartphones y tabletas), almacenamiento (SSD empresariales y de cliente) y empotrado (automoción, industria y electrónica de consumo). Con el gasto de capital en centros de datos de IA en expansión continua, la demanda de memoria vinculada a centros de datos se está convirtiendo en el segmento de más rápido crecimiento y mayor sensibilidad al beneficio para Micron.

El salto de Micron a una capitalización de un billón de dólares no es un simple subproducto de un rebote del ciclo tradicional de la memoria. Es el resultado de que el mercado está revalorizando el papel estratégico de la compañía en la cadena de suministro de infraestructura de IA. Los resultados del segundo trimestre del año fiscal 2026 muestran ingresos, margen bruto, BPA y flujo de caja libre récord, lo que confirma un punto de inflexión en los beneficios impulsado por la demanda de IA, la oferta ajustada y las mejoras en los productos de memoria de alta gama.

En la informática tradicional, los chips de memoria se consideraban componentes de apoyo junto a las CPU y GPU, y su precio venía determinado principalmente por los ciclos de oferta y demanda. Pero en la era de la IA, especialmente con el rápido escalado del entrenamiento y la inferencia de modelos grandes, el ancho de banda, la capacidad y la eficiencia energética de la memoria se han convertido en cuellos de botella clave para el rendimiento de los sistemas de IA.

En su comunicado de resultados del segundo trimestre del año fiscal 2026, Micron afirmó explícitamente que el trimestre récord refleja «el valor estratégico de la memoria en la era de la IA». El CEO Sanjay Mehrotra señaló que, en la era de la IA, la memoria se ha convertido en un activo estratégico para los clientes. Esto indica que la dirección de Micron ha reposicionado a la empresa, que ha pasado de ser un vendedor tradicional de memoria a un participante central en la infraestructura informática de IA.

El aumento de la demanda por parte de los servidores de IA de HBM, DRAM de alta capacidad, DDR5 y SSD empresariales ha elevado de forma significativa el peso de la memoria en el coste total del servidor (BOM). A medida que los clústeres de GPU crecen, los clientes no solo se preocupan por la potencia de cálculo bruta del chip, sino también por tener un suministro estable de memoria, un rendimiento acorde y unos costes de despliegue manejables. Este cambio ha otorgado a Micron un mayor poder de fijación de precios y una mayor flexibilidad en sus beneficios.

3.2 Los resultados del segundo trimestre del año fiscal 2026 validan la fortaleza de la demanda

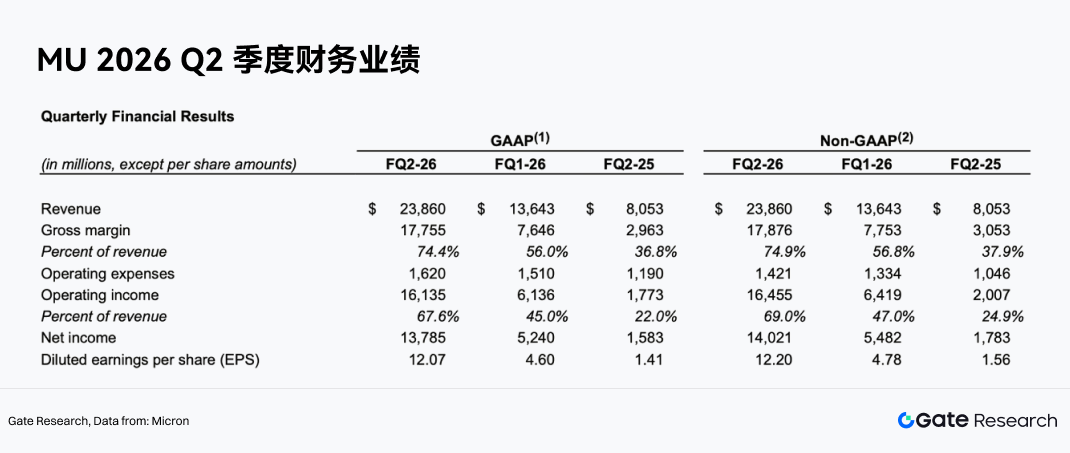

Los ingresos de Micron en el segundo trimestre del año fiscal 2026 alcanzaron los 23 860 millones USD, un salto enorme frente a los 13 640 millones del trimestre anterior y muy por encima de los 8 050 millones registrados un año antes. El beneficio neto no-GAAP fue de 14 020 millones USD, el BPA no-GAAP fue de 12,20 USD, el flujo de caja operativo alcanzó los 11 900 millones USD y el flujo de caja libre ajustado llegó a los 6 900 millones USD.

Aún más importante: la calidad de los beneficios mejoró de forma drástica. El margen bruto no-GAAP se disparó hasta el 74,9 % en el segundo trimestre, frente al 56,8 % del trimestre anterior y el 37,9 % del año anterior. El margen operativo no-GAAP se expandió hasta el 69,0 %, frente al 47,0 % del primer trimestre y el 24,9 % del mismo periodo del año anterior.

Esto indica que Micron no solo está montada en una ola de ingresos; está logrando un cambio de nivel estructural en los márgenes gracias a una combinación de mejores precios, un mix de productos más rico y una mejora de la eficiencia de costes. Para una empresa de memoria, pasar de márgenes brutos en el rango del 30 %-40 % a superar el 70 % señala un cambio fundamental en la dinámica de oferta y demanda de la industria y en la cartera de productos de la compañía.

3.3 Los centros de datos y la nube se convierten en el motor de crecimiento principal

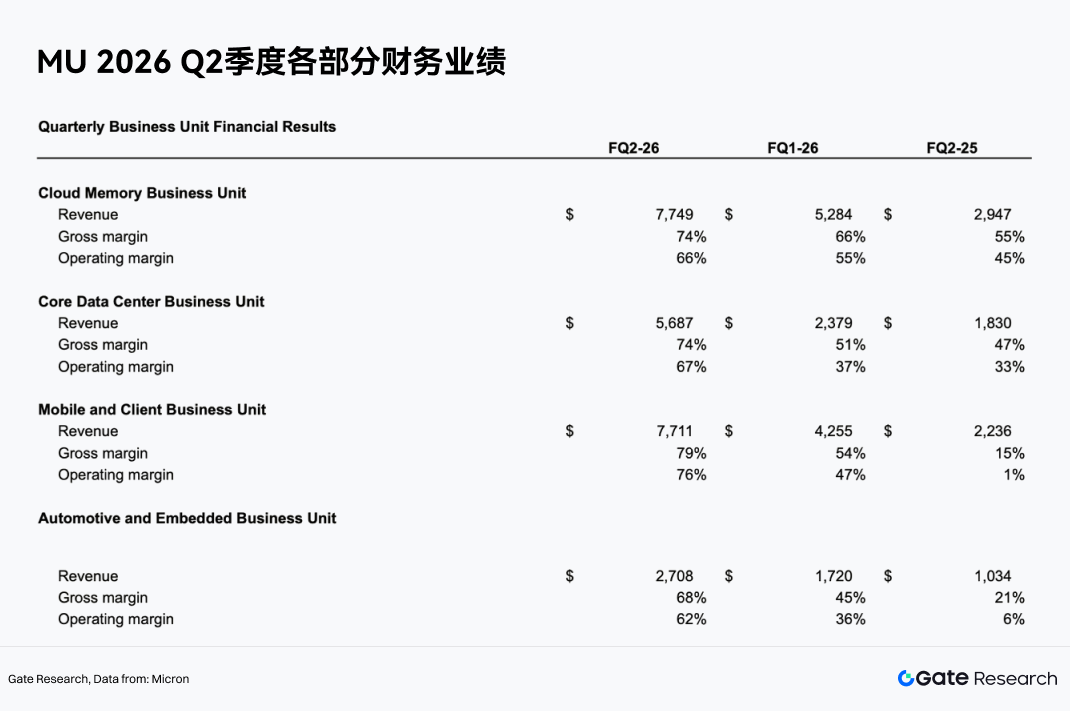

Por segmentos de negocio, el crecimiento de Micron en el segundo trimestre del año fiscal 2026 se concentra fuertemente en las áreas relacionadas con IA y centros de datos.

La unidad de negocio de memoria para la nube generó 7 749 millones USD en ingresos, con un margen bruto del 74 % y un margen operativo del 66 %. La unidad de negocio de centros de datos principal aportó 5 687 millones USD en ingresos, también con un margen bruto del 74 % y un margen operativo del 67 %. En conjunto, estos dos segmentos sumaron más de 13 400 millones USD, convirtiéndose en el principal motor de crecimiento de la compañía.

Este cambio demuestra que el centro de gravedad de Micron se está desplazando desde los ciclos tradicionales de electrónica de consumo (PC, smartphones) hacia la computación en la nube, los servidores de IA y los centros de datos. En comparación con la electrónica de consumo, los clientes de centros de datos de IA cuentan con mayores presupuestos de gasto de capital, requisitos de rendimiento más exigentes y una mayor necesidad de continuidad en el suministro, lo que favorece la fijación de precios premium y las relaciones de suministro a largo plazo.

3.4 La HBM y la DRAM de alta gama impulsan la mejora del mix de productos

El mayor viento de cola a nivel de producto para Micron procede de la HBM y la DRAM de alta gama. La HBM es un componente de memoria crítico para las GPU y los aceleradores de IA, que ofrece alto ancho de banda, alta capacidad y alta eficiencia energética, con un precio y unos márgenes por GB muy superiores a los de la DRAM estándar.

UBS espera que el precio medio de venta (ASP) de la HBM de Micron crezca aproximadamente un 50 % interanual en 2027, lo que impulsará una expansión continuada de los ingresos. A medida que evolucionan las plataformas de chips de IA y crece la demanda de capacidad y ancho de banda de HBM, Micron está bien posicionada para aumentar su participación en los ingresos gracias a la HBM3E, las generaciones posteriores de HBM y las capacidades de empaquetado avanzado.

La importancia de esta mejora en el mix de productos es que Micron ya no sigue simplemente el ciclo de precios medios de la DRAM de la industria. En lugar de eso, está obteniendo un poder de fijación de precios superior gracias a los productos de alta gama. A medida que aumenta la contribución de la HBM a los ingresos, el margen bruto global y la estabilidad de los beneficios de la empresa deberían mejorar de forma estructural.

3.5 La oferta ajustada de la industria refuerza el poder de fijación de precios

El sólido rendimiento de Micron en el segundo trimestre también se beneficia de un entorno de oferta ajustada. Los resultados son producto de una demanda robusta, una oferta industrial restringida y una ejecución sólida. Algunos analistas esperan que la oferta de DRAM se mantenga ajustada al menos hasta el segundo trimestre de 2028, y que la oferta de NAND se mantenga restringida hasta el cuarto trimestre de 2027. En este entorno, los precios de DRAM y NAND disfrutan de un soporte sostenido, lo que permite a Micron mantener altos niveles de ingresos y márgenes.

Lo crucial es que este ciclo es diferente de los anteriores. Antes, los fabricantes de memoria aumentaban rápidamente la producción tras las subidas de precios, lo que acababa generando un exceso de oferta y un desplome de los precios. Hoy, en cambio, la demanda de memoria de alta gama por parte de los servidores de IA está creciendo rápidamente, mientras que la expansión de la capacidad de HBM se ve limitada por la complejidad tecnológica, los problemas de rendimiento, los cuellos de botella en el empaquetado avanzado y los largos ciclos de cualificación con los clientes. La oferta no puede seguir el ritmo de la demanda con la misma rapidez que antes.

3.6 Los acuerdos a largo plazo (LTA) mejoran la visibilidad de los beneficios

LTA son las siglas de «acuerdo a largo plazo». En la industria de la memoria semiconductora, un LTA es un contrato entre un proveedor y un cliente principal que especifica las condiciones de suministro futuras: volumen, calendarios de entrega, especificaciones del producto y, en algunos casos, un marco de precios. Históricamente, los acuerdos de compra de memoria solían «fijar el volumen, no el precio». Los clientes se comprometían a un volumen determinado, lo que daba a los proveedores cierta visibilidad de la demanda, pero los precios seguían fluctuando enormemente según las condiciones del mercado de DRAM y NAND. Así, cuando la industria entraba en una recesión, la caída de los precios golpeaba directamente los ingresos y beneficios de Micron, Samsung y SK Hynix.

Los LTA son un motor clave de la revalorización de Micron. Los LTA más recientes no solo fijan volúmenes de compra, sino que también fijan parcialmente los precios durante 3-5 años. Esto supone un cambio radical respecto al pasado. Para Micron, los LTA mejoran la visibilidad de los ingresos, reducen la volatilidad de los precios y aumentan la rentabilidad a lo largo de los ciclos del mercado. Para los proveedores de nube y los clientes de IA, los LTA garantizan el suministro futuro de memoria y fijan parcialmente los costes, evitando que tengan que pagar precios desorbitados durante los periodos de escasez. Si los LTA se generalizan, el modelo de negocio de Micron pasará de ser el de un actor tradicional de materias primas cíclicas a un proveedor de semiconductores con carteras de pedidos a largo plazo, flujos de caja estables y una mayor retención de clientes.

3.7 Los beneficios y el flujo de caja respaldan la reestructuración de la valoración

El flujo de caja libre ajustado de Micron en el segundo trimestre del año fiscal 2026 fue de 6 900 millones USD, y el consejo aprobó un aumento del 30 % en el dividendo trimestral. Esto demuestra no solo una mejora espectacular de los beneficios, sino también una calidad del flujo de caja significativamente más sólida. En los mercados de capitales, un flujo de caja libre estable y elevado suele respaldar valoraciones más altas. Históricamente, la valoración de Micron era baja porque el mercado dudaba de la sostenibilidad de sus beneficios. Pero ahora, con la demanda de IA, los LTA y las mejoras en el mix de productos de HBM trabajando para reducir la ciclicidad, Micron tiene potencial para pasar de ser valorada como una acción cíclica tradicional de memoria a un activo central de semiconductores de IA.

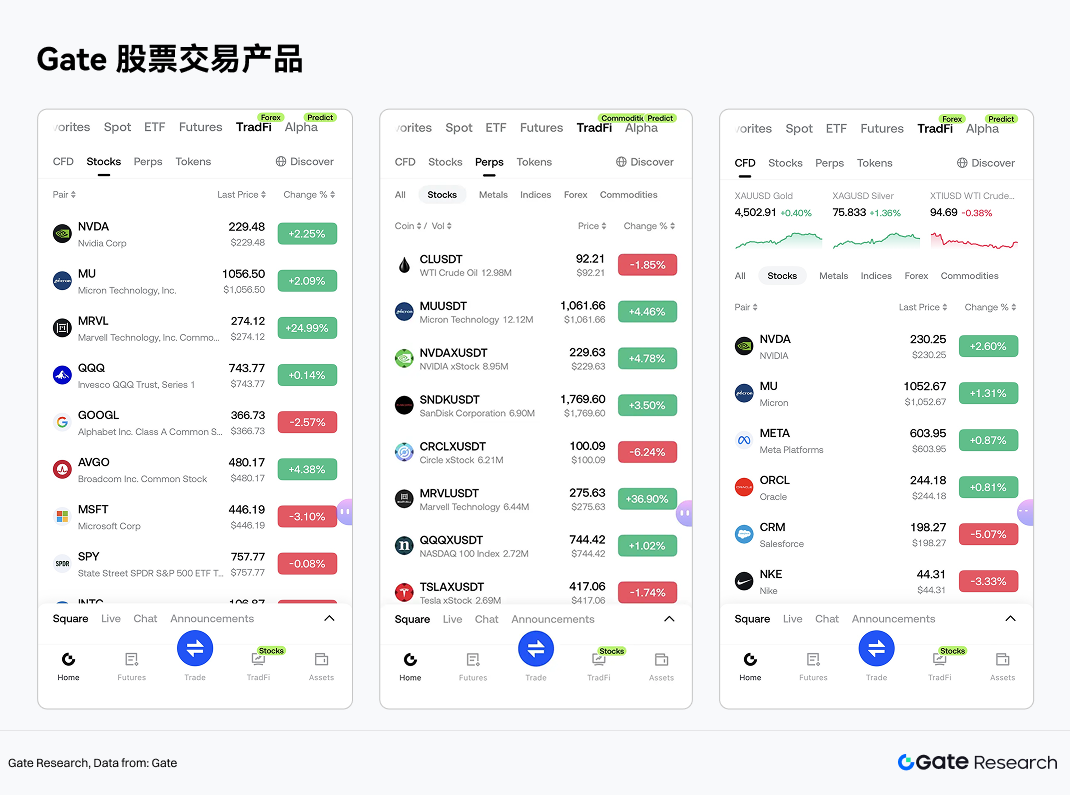

4. Productos de inversión en acciones de Gate

El sector del almacenamiento incluye algunas de las acciones estadounidenses más seguidas. Gate también ha integrado un servicio de negociación de acciones estadounidenses dentro de su sección TradFi. Los usuarios pueden operar con acciones y ETF de los principales mercados de valores directamente en la plataforma usando USDT a través del sistema de cuenta unificada.

A diferencia de los modelos habituales de tokenización de acciones o mapeo de RWA, el servicio de acciones de Gate hace hincapié en el acceso directo al mercado y en un marco de negociación conforme a la normativa. Las acciones de Gate se ofrecen a través de conexiones con brókers regulados; no son activos tokenizados ni derivados sobre acciones. Los usuarios pueden comprar, mantener y vender acciones a través de sus cuentas de Gate, y todas las posiciones, pérdidas y ganancias, flujos de caja y eventos corporativos se pueden consultar y gestionar en un solo lugar.

En cuanto a la cobertura de activos, Gate Stocks admite actualmente más de 10 000 acciones y ETF en las principales bolsas y redes de liquidez, como NYSE, Nasdaq, NYSE Arca, NYSE American y BATS. Gate Stocks ofrece negociación intradía y tiene previsto expandirse gradualmente a negociación 24/7, proporcionando a los usuarios globales una puerta de entrada más flexible para invertir en acciones estadounidenses.

En cuanto a la estructura de producto, las herramientas de negociación relacionadas con acciones dentro de Gate TradFi se pueden dividir en tres categorías, utilizando los productos de MU como ejemplo:

La negociación al contado de acciones de Gate es independiente de sus ofertas de CFD. La negociación de acciones no implica tasas de financiación (como los contratos perpetuos) ni costes de tenencia como comisiones de swap o comisiones nocturnas (como los CFD). Esto la hace más adecuada para quienes buscan construir posiciones a largo plazo en acciones estadounidenses. En cambio, los contratos perpetuos y los CFD son más apropiados para operaciones tácticas o para cubrir movimientos de precio a corto y medio plazo en Micron.

Al aprovechar su sistema de cuenta unificada de criptoactivos, Gate tiende un puente entre la negociación de activos digitales y la inversión en acciones. Una vez completado el KYC y cumplidos los requisitos de elegibilidad regional, los usuarios pueden acceder a la sección de acciones desde la pestaña TradFi de la aplicación de Gate, consultar los datos de mercado, transferir stablecoins desde su cuenta y empezar a operar. Esto amplía el uso de USDT más allá de la negociación de criptoactivos, permitiendo la asignación a renta variable global.

Desde la perspectiva de la tendencia del sector, el servicio de negociación de acciones de Gate ofrece a los usuarios una puerta de entrada única y unificada tanto para activos financieros digitales como tradicionales. Para quienes se centran en la temática de los semiconductores de IA, la disponibilidad de acciones reales, contratos perpetuos y CFD, todo en una misma plataforma, permite una asignación de activos y una gestión de las operaciones más flexible en torno a los ciclos del almacenamiento, la IA, la HBM y los semiconductores.

5. Aviso de riesgos

Desde una perspectiva de análisis, las evaluaciones futuras de la salud de la industria del almacenamiento y de la calidad de las empresas deberían centrarse en cuatro áreas clave: primero, si el gasto de capital de los servidores de IA y los proveedores de nube sigue creciendo; segundo, la tasa de penetración y la evolución del precio medio de venta de productos de alta gama como HBM, DDR5 y SSD empresariales; tercero, la disciplina de oferta de los principales fabricantes (Samsung, SK Hynix, Micron) y su ritmo de expansión de capacidad; y cuarto, si los LTA, las cualificaciones de los clientes y las capacidades de empaquetado avanzado siguen reforzando las barreras de entrada.

Esto significa que el sector del almacenamiento ya no puede analizarse con el viejo marco de «acción puramente cíclica». Un enfoque más preciso es verlo como un subsector de semiconductores en el que «los rasgos cíclicos persisten, pero los impulsores de mejora estructural ganan peso». El caso de Micron ilustra claramente esta transformación en marcha.

Dicho esto, aunque los LTA ayudan a estabilizar parte de los ingresos, sus porcentajes de fijación de precios, sus condiciones de ejecución y los compromisos de los clientes conllevan incertidumbre y no pueden eliminar por completo la volatilidad del sector. El precio de la acción y la capitalización de mercado de Micron ya se han revalorizado de forma significativa, y las elevadas expectativas sobre el súper ciclo del almacenamiento de IA y la reestructuración de la valoración ya están descontadas. Si los beneficios no cumplen con esas expectativas, la volatilidad de la acción podría aumentar.

Referencias:

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido en profundidad, como análisis técnico, perspectivas sobre temas de actualidad, revisiones del mercado, estudios sectoriales, pronósticos de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en los mercados de criptoactivos conlleva un alto riesgo. Los usuarios deben realizar su propia investigación independiente y comprender a fondo la naturaleza de cualquier activo o producto antes de tomar decisiones de inversión. Gate no se hace responsable de ninguna pérdida o daño derivado de dichas decisiones de inversión.