Méta-description : Abivax (ABVX) a connu une chute spectaculaire de 44 % en une seule journée en juin, après que des données de phase 3 ont révélé un schéma de « forte efficacité mais signaux de sécurité inquiétants », suivi d’un rebond rapide de près de 50 %. Cet article décrypte la logique de l’événement, les désaccords entre analystes et les catalyseurs à venir.

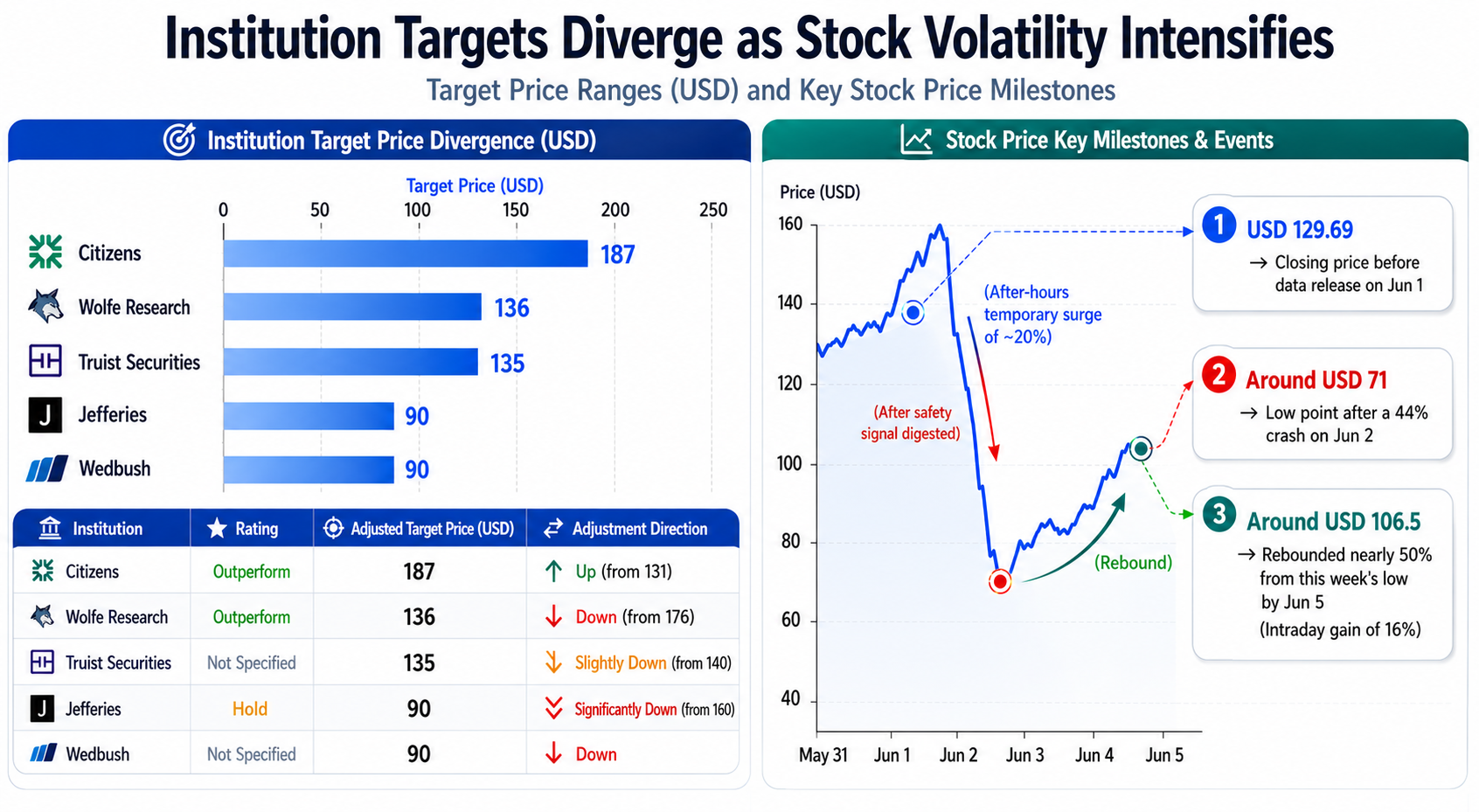

Au 5 juin 2026, selon les données boursières de Gate, Abivax (ABVX) a rebondi de 16 % en séance après une correction de plus de 44 % le 2 juin, cumulant un rebond de près de 50 % par rapport au plus bas de la semaine. Les remous boursiers provoqués par les données cliniques de phase 3 sont essentiellement un bras de fer intense entre « forte efficacité » et « pression des signaux de sécurité ».

Que révèle le « double récit » des données de phase 3 ?

Le 1er juin, Abivax a annoncé des résultats positifs de haut niveau de son essai mondial de phase 3 ABTECT sur 44 semaines en traitement d’entretien pour l’obéfazimod, son candidat principal dans la rectocolite hémorragique (RCH) active modérée à sévère. Les données montrent des taux de rémission clinique de 50,8 % et 51,3 % pour les doses orales de 25 mg et 50 mg une fois par jour, contre 10,4 % dans le groupe placebo, soit un taux de rémission clinique ajusté au placebo d’environ 40 %.

Cependant, le même jeu de données contient un autre récit : le groupe à haute dose de 50 mg a signalé 7 cas de tumeurs malignes (dont des cancers de la prostate, du sein et du côlon), tandis que les groupes 25 mg et placebo n’en comptaient chacun qu’un seul. Bien que la société et les investigateurs aient indiqué que les preuves d’un lien entre ces événements et le traitement étaient insuffisantes, ce signal de sécurité a suffi à déclencher une réaction violente du marché.

Données de phase 3 à 44 semaines de l’obéfazimod : forte efficacité vs pression des signaux de sécurité

| Métrique | Groupe 25 mg | Groupe 50 mg | Groupe placebo | Interprétation |

|---|---|---|---|---|

| Taux de rémission clinique | 50,80 % | 51,30 % | 10,40 % | Ajusté au placebo ~40 %, meilleur que la plupart des médicaments approuvés pour la RCH |

| Cas de tumeurs malignes | 1 cas | 7 cas | 1 cas | Le signal du groupe à haute dose se démarque, suscitant des inquiétudes de sécurité sur le marché |

Pourquoi la chute de 44 % en un jour parle-t-elle plus fort que le rebond ?

Le 2 juin, le cours d’ABVX a chuté d’environ 129,69 $ (avant la publication des données) à près de 71 $, soit une baisse de plus de 44 % en une seule journée, avec un volume d’échanges multiplié par plus de 8 par rapport à la moyenne quotidienne. La trajectoire de cette chute est particulièrement à noter : après la publication des données d’efficacité, l’action a brièvement grimpé d’environ 20 % en séance prolongée, mais une fois le signal de sécurité pleinement digéré par le marché, ces gains ont été complètement effacés et le titre est entré dans une profonde baisse.

Ce phénomène reflète un jugement central : pour les actifs biotechnologiques, l’impact des préoccupations de sécurité sur les valorisations dépasse souvent largement celui d’une efficacité décevante. Pour un médicament oral destiné à un traitement d’entretien à long terme d’une maladie inflammatoire chronique, tout signal potentiel de risque tumoral peut remodeler son positionnement clinique et ses perspectives commerciales.

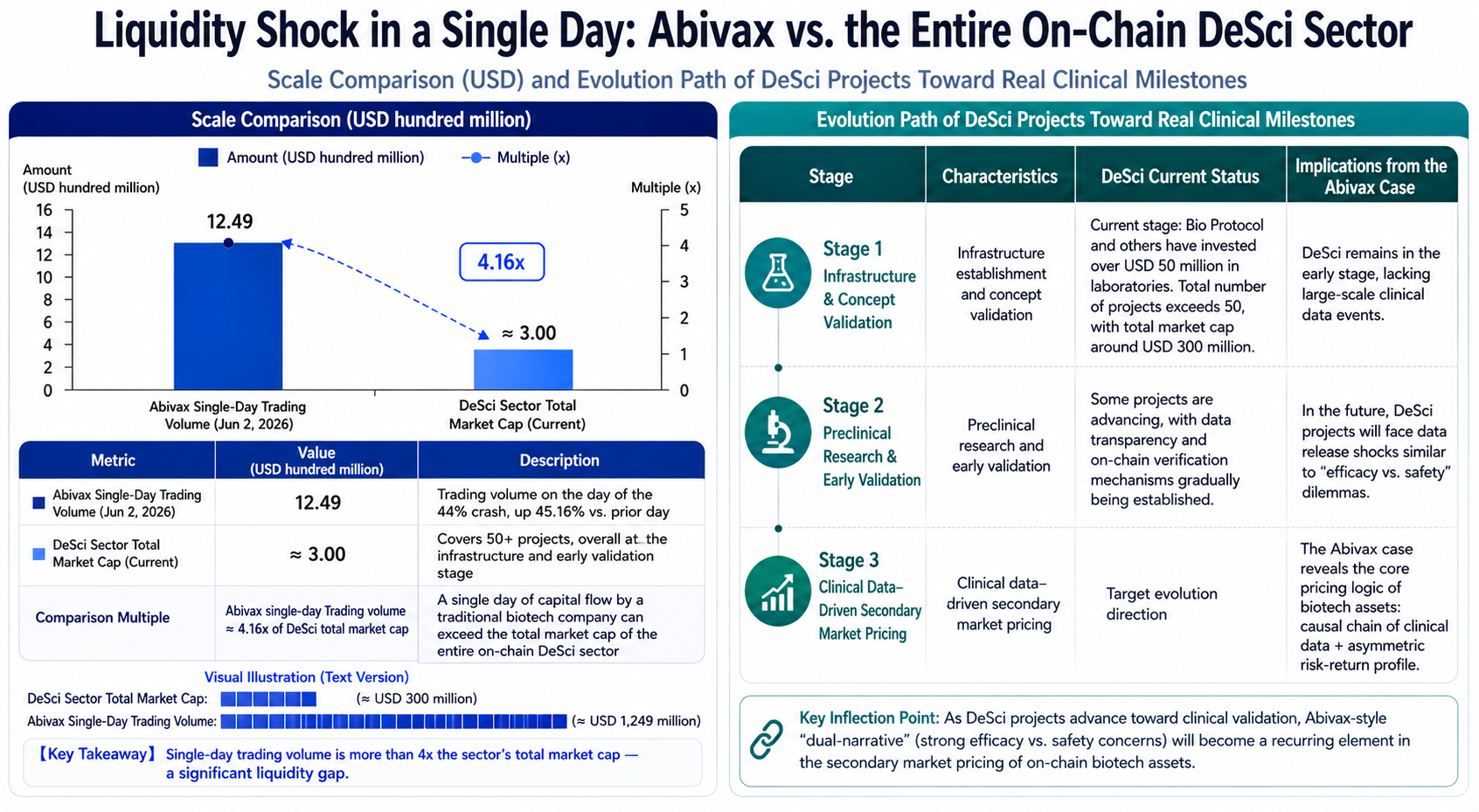

D’un point de vue structurel des échanges, le volume de transactions du 2 juin a atteint 1,249 milliard de dollars, en hausse de 45,16 % par rapport à la veille, et l’intérêt à découvert est monté à environ 12 % du flottant en 24 heures. D’importants capitaux se sont engagés dans des opérations de couverture et de repositionnement à des prix élevés, ce qui indique que le marché procède à une réévaluation systématique du risque de l’actif.

Pourquoi les analystes portent-ils des jugements opposés à partir du même jeu de données ?

Les institutions dominantes sont nettement divisées dans leurs réactions, et la logique sous-jacente mérite d’être décortiquée.

Du côté baissier, mené par Jefferies, la firme a dégradé ABVX de « Acheter » à « Conserver » et a réduit son objectif de cours de 160 $ à 90 $, arguant que le signal de cancer crée un frein durable à la thèse d’investissement. De plus, Truist Securities a ajusté son objectif de 140 $ à 135 $, et Wedbush l’a abaissé à 90 $.

Du côté haussier, mené par Citizens, la firme a relevé son objectif de 131 $ à 187 $, en maintenant une note de « Surperformance », affirmant que les taux de rémission clinique de l’obéfazimod surpassent déjà tous les traitements actuellement approuvés pour la RCH et que les données de sécurité restent convaincantes dans un contexte global. Wolfe Research a abaissé son objectif de 176 $ à 136 $, mais maintient une note de « Surperformance », soulignant que le signal de sécurité est apparu trop tôt et que son incidence n’est pas inhabituelle par rapport à des médicaments similaires.

L’essence de cette divergence réside dans la façon dont les différentes institutions assignent une « pondération du risque ». Citizens choisit de croire que l’avantage d’efficacité est suffisant pour couvrir les inquiétudes de sécurité, tandis que Jefferies soutient que les signaux de sécurité ont un impact asymétrique sur la valorisation – même s’ils ne sont finalement pas liés au médicament, le préjudice causé à la confiance des investisseurs, aux perspectives réglementaires et au potentiel de fusion-acquisition mettra plus de temps à se dissiper.

Divergence des objectifs de cours des analystes dominants vs volatilité du cours d’ABVX et trajectoire de reprise

Existe-t-il un cadre vérifiable pour évaluer la controverse autour du signal de sécurité ?

Concernant le signal de tumeurs malignes dans le groupe de dose à 50 mg, trois interprétations principales s’affrontent actuellement.

La première soutient qu’il existe un lien potentiel entre les événements et le médicament, en particulier la relation dose-réponse observée aux doses élevées, ce qui justifie la prudence. C’est la base principale des dégradations par Jefferies et d’autres.

La deuxième estime que le contexte de fond est plus complexe. Wolfe Research évoque des facteurs tels que la population de patients plus âgée, une incidence de fond plus élevée des tumeurs, l’absence d’inquiétude du comité de surveillance des données, et l’absence de signaux génotoxiques non cliniques, éléments qui plaident pour une association fortuite plutôt qu’un lien de causalité.

La troisième adopte une perspective de preuves cliniques à plus long terme. Dans un essai d’extension en ouvert de 7 ans, environ 70 % des patients dont la dose a été réduite de 50 mg à 25 mg ont maintenu une rémission clinique, sans nouveau signal de sécurité observé. De plus, le profil de sécurité de l’obéfazimod est globalement favorable, avec un taux d’infections comparable au placebo et aucune mise en garde de type « black-box », caractéristique des inhibiteurs de JAK.

Ces désaccords signifient qu’un jugement qualitatif définitif sur le signal de sécurité est peu probable à court terme. Le point de vérification clé sera la mise à jour de sécurité et d’efficacité attendue par la société pour fin juin, qui inclura des données de 400 à 500 patients supplémentaires, fournissant un échantillon statistiquement plus robuste pour évaluer la significativité des événements tumoraux.

Comment les catalyseurs des 6 prochains mois impacteront-ils la logique de tarification de l’actif ?

D’un point de vue événementiel, Abivax fait face à plusieurs points de vérification clés au cours des six prochains mois qui influenceront directement le cadre de valorisation de l’actif.

Premièrement, la mise à jour complète des données de sécurité attendue à la fin du deuxième trimestre 2026 (c’est-à-dire fin juin) est l’événement le plus important à court terme. Les données supplémentaires de centaines de patients détermineront en grande partie la nature du signal de sécurité – s’il s’agit d’un véritable signal lié au médicament ou d’un bruit statistique basé sur un petit échantillon.

Deuxièmement, la société prévoit de soumettre une demande de nouveau médicament (NDA) à la FDA américaine pour l’obéfazimod dans la RCH d’ici la fin du quatrième trimestre 2026, un calendrier réitéré à plusieurs reprises. Le dépôt de la NDA ne constitue pas une approbation, mais il marque le début officiel du processus réglementaire et fournit une validation jalonnée pour les attentes de commercialisation.

Troisièmement, les résultats de haut niveau de l’essai d’induction de phase 2b pour l’indication de la maladie de Crohn (MC) sont attendus au quatrième trimestre 2026. La RCH et la MC étant les deux sous-types principaux des maladies inflammatoires chroniques de l’intestin, des données positives pour l’indication MC élargiraient considérablement le marché potentiel de l’obéfazimod.

De plus, bien que des rumeurs antérieures d’intérêt d’acquisition de la part d’Eli Lilly et d’AstraZeneca n’aient pas été confirmées, le potentiel d’Abivax en tant que cible de fusion-acquisition n’a pas disparu. Si la controverse sur le signal de sécurité est gérée efficacement, le récit de fusion-acquisition pourrait connaître un regain d’intérêt.

Sur le plan financier, au 31 mars 2026, Abivax détenait 491,6 millions d’euros (environ 570 millions de dollars) de trésorerie, d’équivalents de trésorerie et de placements à court terme, ce qui devrait permettre de financer les opérations jusqu’au quatrième trimestre 2027. Cette réserve de trésorerie confortable signifie qu’il n’y a pas de pression de financement immédiate, ce qui constitue un plancher pour la valorisation de l’actif.

D’Abivax à la DeSci : une mise en correspondance structurelle

D’un point de vue sectoriel plus large, le cas Abivax offre un cadre de référence important pour comprendre les actifs de type biotechnologique dans l’espace crypto, en particulier les jetons du secteur DeSci.

La capitalisation boursière totale actuelle du secteur DeSci (Decentralized Science – Science décentralisée) est d’environ 300 millions de dollars, avec plus de 50 projets, encore au stade précoce de la construction d’infrastructures et de validation. En comparaison, Abivax, une entreprise biotechnologique traditionnelle, a enregistré un volume de transactions quotidien de 1,249 milliard de dollars. Cet écart d’échelle reflète l’énorme différence de liquidité et de participation institutionnelle entre les actifs biotechnologiques traditionnels et les actifs DeSci on-chain.

Volume de transactions quotidien d’Abivax vs capitalisation boursière totale du secteur DeSci : écart de liquidité et évolution de la validation clinique

Cependant, la logique plus profonde révélée par le cas Abivax – à savoir que le moteur de valeur central des actifs biotechnologiques réside dans la « chaîne causale des données cliniques » et dans « l’asymétrie risque-rendement » – est également pertinente pour le cadre de valorisation des actifs DeSci. Dans l’espace DeSci, la recherche préclinique et la validation clinique précoce constituent également les nœuds clés de la découverte de valeur. Le double récit de « forte efficacité mais pression des signaux de sécurité » vécu par Abivax préfigure également des mécanismes de tarification similaires pour les projets biotechnologiques on-chain après la publication des données.

Notamment, certains projets DeSci comme Bio Protocol ont déjà commencé à progresser vers de véritables jalons cliniques. Bio Protocol a investi plus de 50 millions de dollars dans des laboratoires, et les projets avancent vers une validation clinique. À mesure que ces projets mûrissent, la logique de marché événementielle des données cliniques (comme observée avec Abivax) pourrait devenir un élément courant de la tarification secondaire des actifs DeSci.

Résumé

Cette semaine, Abivax a connu un cycle de volatilité complet : une brève hausse après la publication des données cliniques, un krach de 44 % suite à l’exposition du signal de sécurité, puis un rebond intraday de 16 %, cumulativement en hausse de près de 50 % par rapport au plus bas. Ce processus révèle la logique de tarification unique des actifs biotechnologiques : lorsque différentes caractéristiques d’un actif sont en conflit, le marché a tendance à d’abord tarifer les « mauvaises nouvelles » tout en restant prudent face aux « bonnes nouvelles ».

Le cours actuel d’ABVX s’est partiellement remis du choc du signal de sécurité, mais l’analyse de l’attribution des événements tumoraux reste irrésolue. La mise à jour des données de sécurité fin juin sera un événement clé pour vérifier si la tarification du risque par le marché est raisonnable. Pour les investisseurs axés sur les actifs biotechnologiques on-chain, le cas Abivax fournit un échantillon précieux pour observer comment les données cliniques entraînent la volatilité de la valorisation.

FAQ

Que fait le médicament principal d’Abivax, l’obéfazimod ?

L’obéfazimod est un modulateur d’expression du miR-124 oral, de première classe, principalement destiné à la rectocolite hémorragique active modérée à sévère et en cours de développement pour la maladie de Crohn. Il s’agit d’une petite molécule orale à prise unique quotidienne qui stabilise les réponses inflammatoires chroniques en modulant l’expression du miR-124 dans les cellules immunitaires.

Quelle est la mesure d’efficacité la plus critique issue des données de phase 3 ?

Dans l’essai d’entretien de 44 semaines, le taux de rémission clinique était de 50,8 % pour le groupe 25 mg, 51,3 % pour le groupe 50 mg, et seulement 10,4 % pour le groupe placebo. Après ajustement au placebo, le taux de rémission clinique est d’environ 40 %, surpassant la plupart des traitements actuellement approuvés pour la RCH.

Quel est le cœur de la controverse autour du signal de sécurité ?

Le groupe à haute dose de 50 mg a signalé 7 cas de tumeurs malignes (dont des cancers de la prostate, du sein et du côlon), tandis que les groupes 25 mg et placebo n’en comptaient chacun qu’un seul. Le marché est profondément divisé sur la question de savoir si le signal de sécurité a un lien de causalité avec le médicament, ce qui est la raison centrale des violentes fluctuations du cours.

Quel est le prochain événement clé ?

La société prévoit de fournir une mise à jour de sécurité et d’efficacité fin juin 2026 (fin du deuxième trimestre), qui inclura des données de 400 à 500 patients supplémentaires. Cela influencera considérablement le jugement du marché sur le signal de sécurité. De plus, le dépôt de la NDA est attendu d’ici la fin du quatrième trimestre 2026.

Abivax est-elle encore une cible d’acquisition potentielle ?

Des rumeurs antérieures de marché faisaient état d’un intérêt d’acquisition de la part d’Eli Lilly et d’AstraZeneca, mais aucune n’a été officiellement confirmée. La controverse sur le signal de sécurité pourrait affecter les progrès potentiels de fusion-acquisition, mais si les données ultérieures apaisent les inquiétudes du marché en matière de sécurité, la probabilité d’un redémarrage du récit de fusion-acquisition reste élevée.

La situation financière d’Abivax peut-elle soutenir ses opérations jusqu’à la commercialisation ?

Au 31 mars 2026, la société détenait 491,6 millions d’euros (environ 570 millions de dollars) de réserves de trésorerie, ce qui devrait permettre de financer les opérations jusqu’au quatrième trimestre 2027. Il n’y a pas de pression de financement immédiate à court terme, avec un ratio de liquidité générale de 8,25, ce qui indique une structure financière relativement robuste.