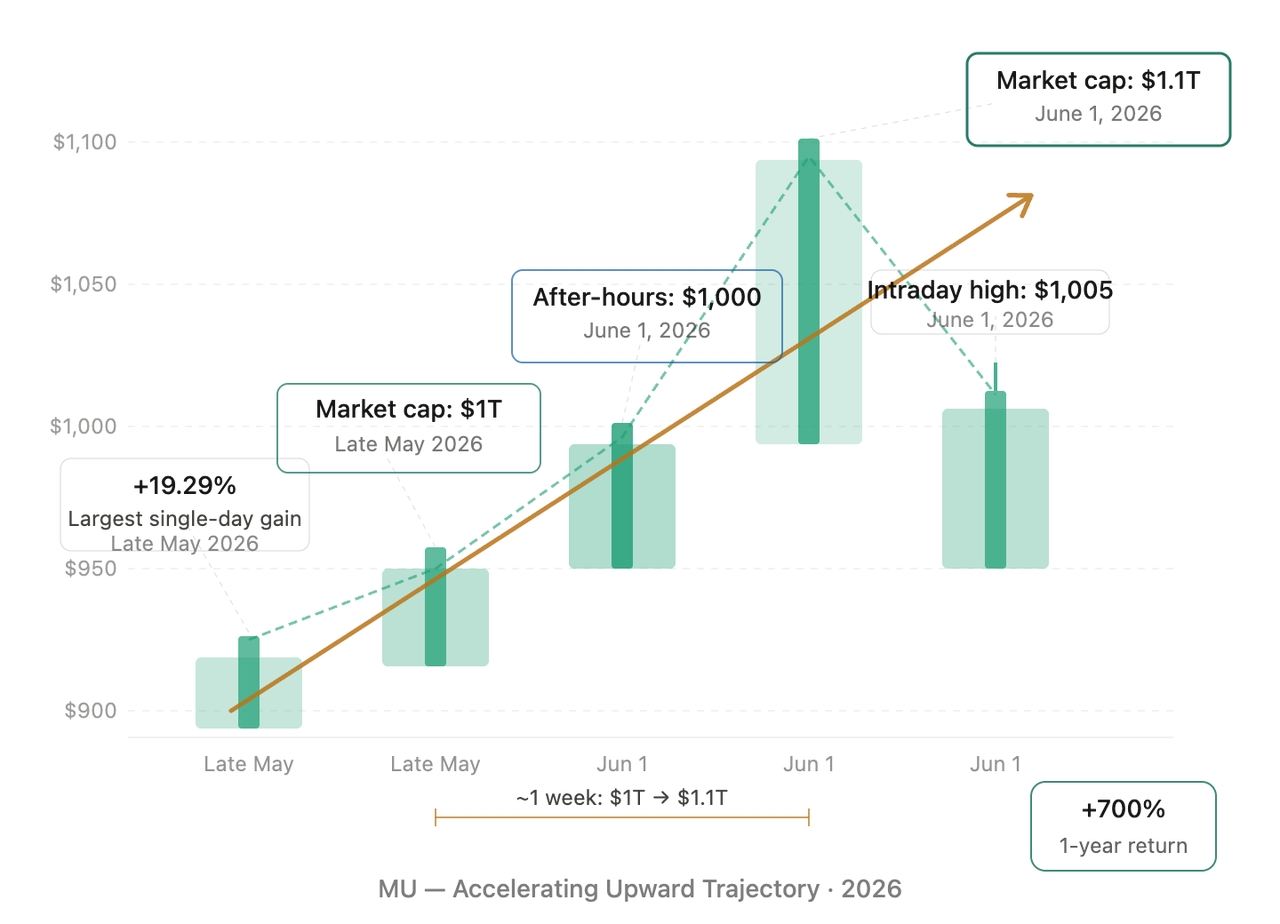

Micron Technology (MU) a officiellement franchi le seuil des 1 000 $ lors des échanges après clôture le 1 juin 2026, atteignant temporairement 1 005 $ et portant sa capitalisation boursière totale à plus de 1,1 trillion de dollars. Ce jalon revêt une double importance, à la fois technique et psychologique : il marque l’entrée de Micron dans le club des actions à 1 000 $. La dernière entreprise à avoir réalisé une avancée similaire était NVIDIA lors de la phase d’accélération du précédent cycle IA.

D’un point de vue informationnel, cette envolée après clôture n’a pas été déclenchée par un seul rapport de résultats ou événement, mais par l’accumulation progressive de plusieurs signaux positifs. Micron avait précédemment confirmé que l’ensemble de sa capacité de production de mémoire à large bande passante (HBM) pour 2026 était déjà vendu, créant un environnement de tension extrême entre l’offre et la demande qui renforce considérablement son pouvoir de fixation des prix. Parallèlement, plusieurs banques d’investissement de Wall Street ont relevé leurs prévisions de bénéfices pour les géants de la mémoire, dont Micron, en raison d’une demande soutenue pour l’entraînement IA, l’inférence et les systèmes d’agents, qui dépasse largement l’offre actuelle du secteur.

Il convient de noter que le rythme de cette progression diffère nettement des semaines précédentes. Fin mai, la capitalisation de Micron a franchi pour la première fois le cap du trillion de dollars, avec une hausse de 19,29 % en une seule journée — le plus fort gain journalier depuis 2011. MU est passé de 1 trillion à 1,1 trillion en environ une semaine. Ce type d’accélération survient généralement lorsque le sentiment de marché est fortement aligné, signalant une tension croissante entre la dynamique et les fondamentaux à court terme.

Trajectoire ascendante accélérée de MU : Chronologie du passage de 1 trillion de capitalisation à 1 000 $ l’action

Le cours dépasse 1 000 $ : la division d’actions MU va-t-elle passer de la rumeur à la réalité ?

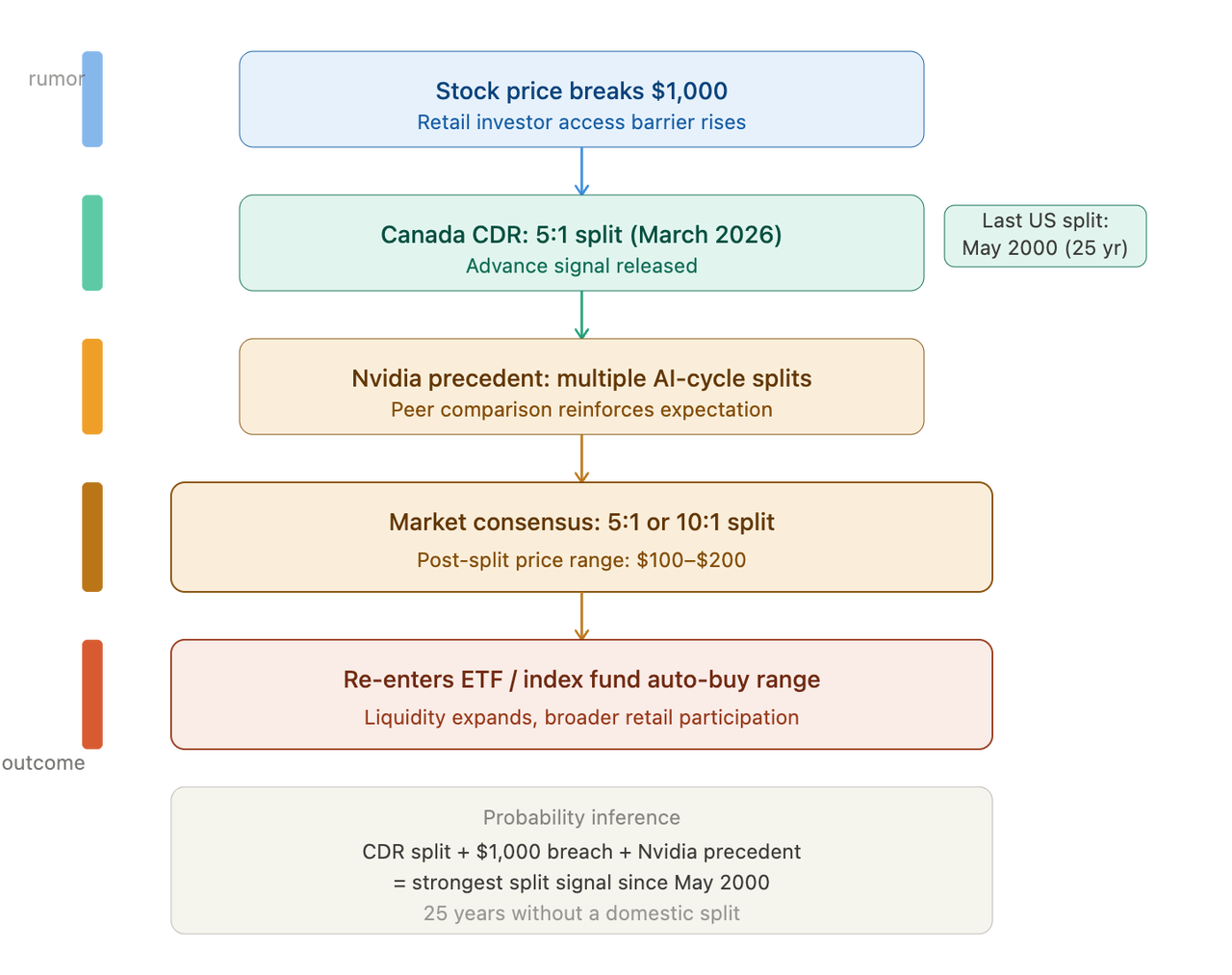

Lorsqu’une société voit son cours atteindre le niveau des 1 000 $, la question d’une division d’actions passe de « si » à « quand ». Micron a procédé à sa dernière division d’actions en mai 2000 (2 pour 1), et avant cela en 1995 (également 2 pour 1), soit plus de 25 ans sans split.

Un signal à ne pas négliger : les Canadian Depositary Receipts (CDR) de Micron ont fait l’objet d’une division 5 pour 1 en mars 2026, alimentant davantage les spéculations quant à une division prochaine de MU, coté sur le Nasdaq. Du point de vue de la gouvernance, diviser des certificats de dépôt sur d’autres marchés est souvent perçu comme un test préalable à une division formelle.

Les comparaisons avec les pairs renforcent cette logique. NVIDIA a procédé à plusieurs divisions d’actions lors de son précédent rallye lié à l’IA, afin de maintenir la participation des investisseurs particuliers et la liquidité des échanges. La situation actuelle de Micron est similaire : son cours a progressé de plus de 700 % sur l’année écoulée, et les portefeuilles des particuliers ont encore une marge de croissance. Si la direction décide d’aller de l’avant, le marché s’attend généralement à un ratio de 5 pour 1 ou 10 pour 1, ce qui ramènerait le cours entre 100 $ et 200 $ et permettrait une allocation automatique par davantage d’ETF et de fonds indiciels.

Un signal historique inédit depuis 25 ans : chaîne logique de probabilité de division d’actions Micron

Après 1,1 trillion de capitalisation, pourquoi le marché débat-il d’une bulle IA sur les puces ?

Le franchissement des 1 000 $ par Micron et sa capitalisation de 1,1 trillion coïncident avec un débat intense sur la formation d’une bulle dans les puces IA. Les optimistes avancent que l’industrie hautement cyclique des semi-conducteurs subit une transformation structurelle, la demande liée à l’IA élevant durablement la rentabilité. Les sceptiques estiment que le marché est surchauffé, que les investisseurs poursuivent la dernière tendance, et que le secteur des semi-conducteurs connaît plusieurs mois de décalage entre les commandes et la livraison : si la demande ralentit, une accumulation de stocks et une faiblesse des prix pourraient fortement diminuer les bénéfices.

Les inquiétudes sur la valorisation ne sont pas infondées. Le marché s’attend à ce que le bénéfice net de Micron en 2026 bondisse de 8,5 milliards en 2025 à 66,8 milliards, puis à environ 120 milliards en 2027. Par ailleurs, le secteur des mémoires affiche un ratio cours/bénéfices proche de 71x, soit des niveaux historiques depuis la crise financière. Une valorisation élevée ne signifie pas nécessairement une bulle, mais indique que les cours actuels reflètent des attentes de croissance particulièrement optimistes. Tout ralentissement des livraisons ou des prix lors des prochains trimestres pourrait entraîner une correction marquée.

Un autre signal de risque provient des stratégies de trading momentum. Selon les données de 22V Research, le taux de rotation sur les titres momentum est passé de 2 % en début d’année à près de 5 %. Les experts avertissent que le risque d’un « crash momentum » s’accumule. Certains gains récents de Micron pourraient aussi être liés à un « gamma squeeze » provoqué par l’afflux d’investisseurs sur les options call, où les teneurs de marché couvrent leurs positions, entraînant des hausses de prix non linéaires.

Que signifie le franchissement des 1 000 $ pour le marché crypto ?

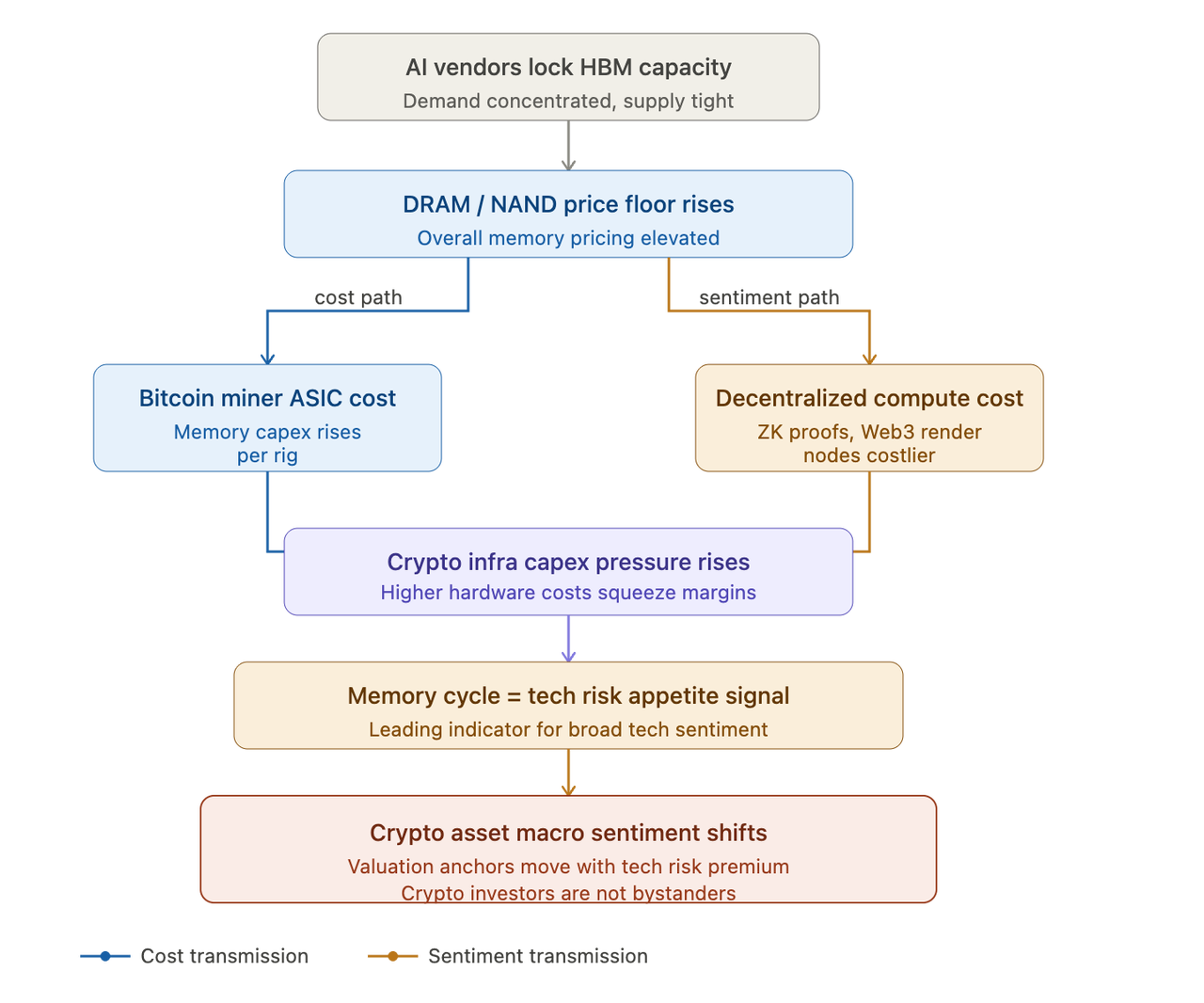

Les investisseurs crypto ne sont pas de simples spectateurs de la hausse de Micron : ils en bénéficient indirectement. Le minage de Bitcoin repose sur des puces ASIC, les nœuds Ethereum Layer 2 nécessitent du matériel informatique performant, et l’intersection IA/crypto — marchés décentralisés de calcul, accélération des preuves ZK, rendu cloud des jeux Web3 — dépend entièrement de puces avancées.

Lorsque la capacité HBM de Micron est absorbée par les fabricants de puces IA, l’offre globale de DRAM et NAND se resserre, ce qui fait grimper le prix de base des mémoires. Pour les opérateurs d’infrastructures crypto qui ont besoin de grandes quantités de dispositifs mémoire, cela se traduit par une pression accrue sur les dépenses d’investissement.

Comment les mémoires influencent le monde crypto : mécanisme de liaison des prix

De plus, le cycle offre-demande des mémoires est souvent considéré comme un indicateur avancé de l’appétit pour le risque technologique mondial. Lorsque les investisseurs acceptent des valorisations plus élevées pour les sociétés de semi-conducteurs, cela reflète une confiance dans la croissance à long terme de l’économie numérique. En tant qu’élément clé de cette économie, les valorisations des actifs crypto sont indirectement influencées par ces changements de sentiment macro. Les trois principaux fabricants de mémoires affichent désormais chacun une capitalisation supérieure à 1 trillion, dépassant ensemble celle de Meta et Tesla. Cette concentration de capital envoie un signal fort sur le paysage de l’investissement technologique.

Comment la saturation de capacité HBM et la flambée des prix DRAM transforment le secteur

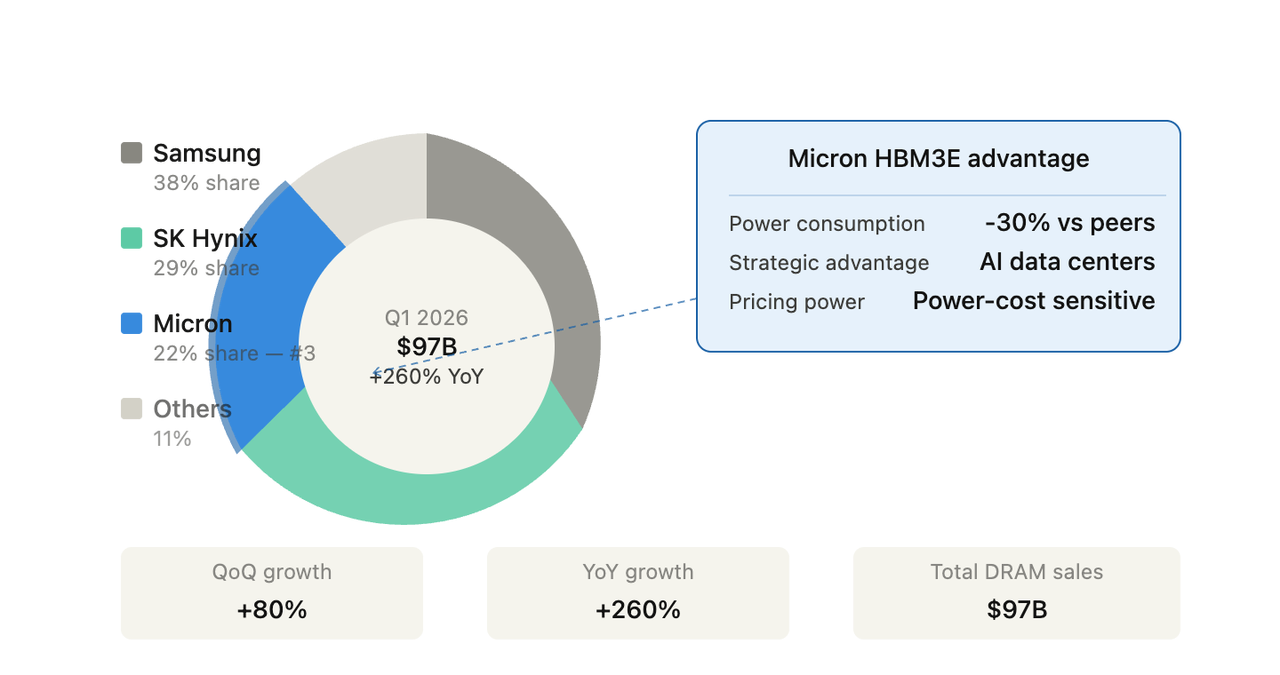

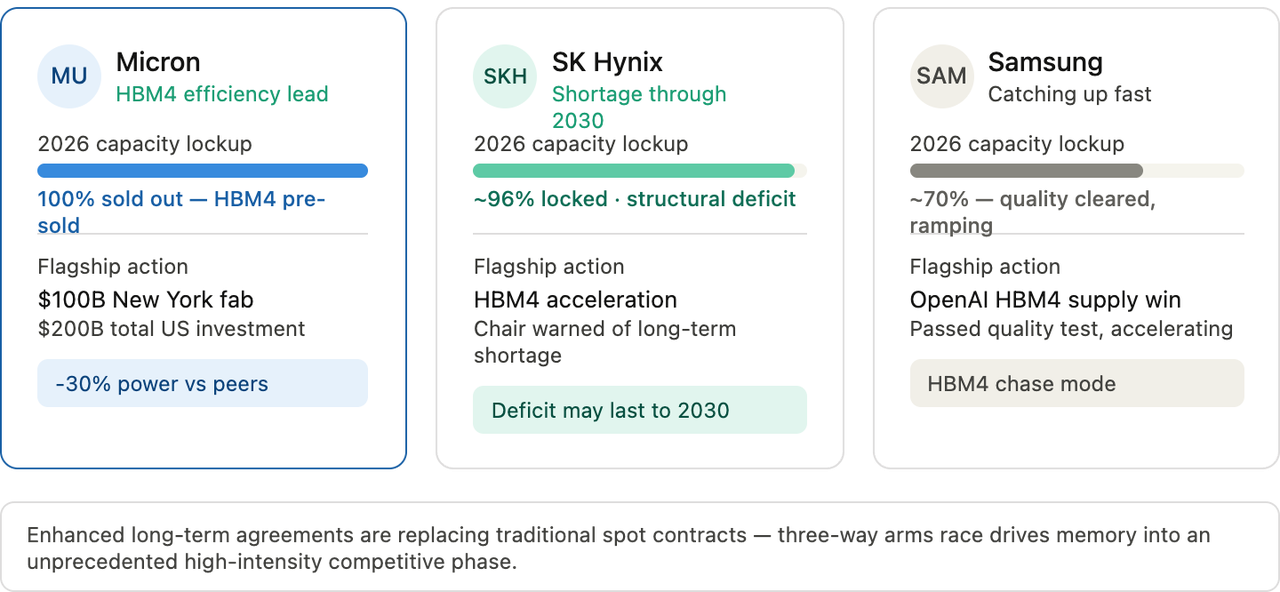

Le principal moteur de ce cycle mémoire est le déséquilibre structurel de l’offre et de la demande sur le HBM. Les ventes mondiales de DRAM au premier trimestre 2026 ont bondi de 80 % sur un trimestre à 97 milliards de dollars, soit une hausse de 260 % sur un an. Côté parts de marché, Samsung domine avec 38 %, SK Hynix suit avec 29 %, et Micron se place troisième avec 22 %. Si Micron reste derrière les géants coréens, ses produits HBM3E se distinguent par leur efficacité énergétique : les dernières puces consomment 30 % d’énergie en moins que la concurrence. Cette performance est cruciale pour les opérateurs de data centers IA, les coûts énergétiques devenant un facteur central de leurs dépenses.

Déséquilibre structurel offre-demande HBM : panorama mondial du marché DRAM au T1 2026

Micron accélère également son expansion. L’entreprise a annoncé un investissement de 100 milliards de dollars pour construire la plus grande usine de semi-conducteurs aux États-Unis, dans l’État de New York, avec un plan global de 200 milliards pour développer la fabrication et la R&D nationales de mémoires. Le projet est en cours et la production devrait démarrer en 2030. Les analystes d’UBS ont relevé l’objectif de cours de Micron de 535 $ à 1 625 $, citant un changement fondamental dans l’industrie : de nouveaux accords « améliorés » à long terme remplacent les contrats traditionnels, avec des engagements de livraison et des prix fixes sur des durées plus longues.

Pendant ce temps, la compétition sur le HBM4 a déjà commencé. Le président de SK Hynix estime que le monde est en « pénurie structurelle » jusqu’en 2030. Le CEO de Micron a confirmé que tous les HBM4 produits cette année sont déjà vendus. Samsung rattrape son retard, ayant réussi les tests qualité et obtenu de grosses commandes auprès d’OpenAI pour le HBM4. La course entre les trois géants propulse l’industrie des mémoires dans une phase de concurrence intense sans précédent.

Course à l’armement des géants de la mémoire : expansion HBM et plans futurs comparés

Comment la tension entre croissance des bénéfices et expansion des valorisations va-t-elle évoluer ?

Du point de vue des prévisions de bénéfices, Micron se trouve dans l’une des meilleures positions de son histoire. Plusieurs analystes ont publié des objectifs ambitieux : Susquehanna a relevé son objectif à 1 750 $, citant des prix DRAM plus élevés que prévu, des prix NAND stables et une offre HBM tendue. Au cours des trois derniers mois, aucun analyste n’a émis de recommandation de vente, avec 27 recommandations d’achat et seulement 3 de maintien.

Bond des bénéfices et plafond de valorisation : prévisions de bénéfices MU et divergence des objectifs de cours

Cependant, l’objectif moyen de Wall Street n’est que de 804,26 $, soit une baisse potentielle de 17 % par rapport au niveau actuel de 1 005 $. Ce phénomène — un consensus élevé mais un objectif moyen sous le cours actuel — est rare historiquement. Il met en lumière une problématique centrale : les investisseurs institutionnels restent optimistes sur les fondamentaux de Micron, mais considèrent généralement que la récente hausse a dépassé les limites raisonnables.

Plus largement, les attentes de bénéfices pour les fabricants de mémoires explosent à un rythme inédit. Les bénéfices de Micron en 2026 devraient passer de 8,5 milliards en 2025 à 66,8 milliards, soit près de huit fois plus. Pourtant, le passage de 1 trillion à 1,1 trillion de capitalisation n’a pris qu’une semaine, révélant une certaine concentration du sentiment de marché.

Conclusion

Le franchissement des 1 000 $ par Micron après clôture et sa capitalisation de 1,1 trillion résultent d’une demande structurelle en HBM liée à l’IA, d’une capacité de production épuisée et d’attentes croissantes pour une division d’actions. La logique derrière les rumeurs de split est claire : 25 ans sans division, le signal du split des CDR canadiens, et le précédent historique des pairs font passer la question de « si » à « quand ».

Pour les investisseurs du secteur crypto, les tendances de prix et la dynamique offre-demande des mémoires influencent indirectement les coûts d’infrastructure minière et le rythme d’expansion des réseaux de calcul décentralisés. Lorsque la capacité HBM est absorbée par les fabricants de puces IA, le resserrement de l’offre DRAM fait grimper les prix sur l’ensemble des produits mémoire, et les opérateurs crypto doivent composer avec cette hausse des coûts.

Il convient de souligner que la valorisation actuelle de Micron reflète déjà des attentes de croissance particulièrement optimistes. L’objectif moyen des analystes, inférieur au cours actuel, met en évidence une tension croissante entre gains à court terme et fondamentaux. L’évolution de la compétition sur le HBM4, la montée en puissance de la production et les changements des taux macro sont autant de variables à surveiller.

FAQ

À quelle date exacte Micron Technology a-t-elle franchi le seuil des 1 000 $ ?

Selon les données de marché du 1 juin 2026, Micron Technology (MU) a franchi le seuil des 1 000 $ lors des échanges après clôture, atteignant temporairement 1 005 $ et dépassant 1,1 trillion de capitalisation. Cette progression est survenue environ une semaine après le franchissement du trillion en fin mai, marquant une accélération notable.

Quelles sont les dernières rumeurs sur la division d’actions MU ?

En juin 2026, Micron n’a pas annoncé officiellement de division d’actions. Cependant, l’attention du marché s’est intensifiée, portée par plusieurs facteurs : le cours a dépassé les 1 000 $, seuil typique pour un split ; les CDR canadiens de Micron ont été divisés 5 pour 1 en mars 2026, alimentant les spéculations ; et plusieurs banques d’investissement ont identifié Micron comme candidat probable à une annonce de split dans les 3 à 6 prochains mois. Une division d’actions ne changerait ni la valeur des actionnaires ni la capitalisation, mais augmenterait la liquidité et abaisserait les barrières à l’échange.

Le franchissement des 1 000 $ a-t-il un impact direct ou indirect sur le marché crypto ?

Il n’existe pas de relation causale directe, mais un mécanisme de transmission indirect est clair : les prix des mémoires influencent le coût du minage crypto et l’infrastructure des réseaux de calcul décentralisés ; la vigueur du secteur des semi-conducteurs reflète l’appétit mondial pour le risque technologique, dont les actifs crypto bénéficient également ; l’intersection IA/crypto — accélération des preuves ZK, rendu des jeux Web3 — dépend directement de l’offre et des prix des puces avancées.

Combien de temps peut durer la phase ascendante du cycle mémoire ?

La durée de ce cycle dépend du rythme de croissance de la demande IA face à la vitesse d’expansion de l’offre. Le président de SK Hynix estime que la « pénurie structurelle » pourrait durer jusqu’en 2030, et le CEO de Micron a confirmé que tous les HBM4 de cette année sont déjà vendus. Certains analystes avertissent qu’après la construction des data centers, les grands groupes technologiques pourraient ralentir leurs investissements plus vite que prévu, réduisant la demande globale de matériel. L’évolution de la compétition sur le HBM4 sera une variable clé pour identifier le point d’inflexion du cycle.

Les investisseurs doivent-ils s’inquiéter du risque de valorisation élevée de Micron ?

Selon les données, l’objectif moyen de Wall Street, à 804,26 $, reste inférieur au cours actuel de 1 005 $, soit une baisse potentielle de 17 %. Le secteur des mémoires affiche un ratio cours/bénéfices proche de 71x, au plus haut depuis la crise financière. Certains analystes notent que les gains récents pourraient être liés à des « gamma squeezes » sur le marché des options plutôt qu’à des fondamentaux purs, et ces rallyes liés aux produits dérivés s’accompagnent généralement d’une volatilité accrue à court terme.