Si l’industrie des cryptomonnaies a passé ces dernières années à explorer la liquidité des actifs on-chain, Opendoor tente désormais une démarche étonnamment similaire dans le monde réel : utiliser l’IA pour redéfinir la tarification, la mise en relation et l’efficacité du financement des logements — l’une des classes d’actifs les moins liquides. Le rapport sur les résultats du premier trimestre 2026, un rare achat d’actions par le CEO et un workflow transactionnel entièrement natif à l’IA marquent ensemble le lancement d’« Opendoor 2.0 ». Il ne s’agit plus seulement du redressement d’une entreprise proptech, mais d’une véritable expérimentation de la numérisation de la tarification des actifs réels et de la restructuration de leur liquidité.

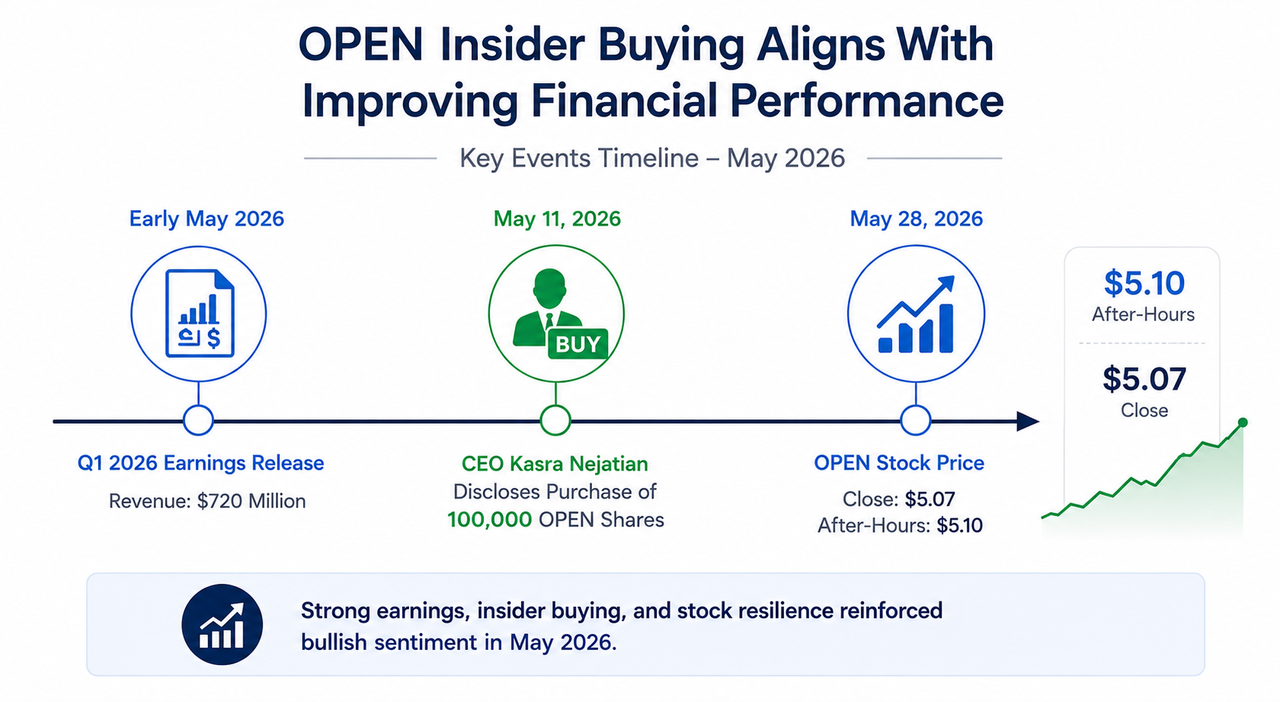

Cours de l’action OPEN et chronologie des achats internes du CEO

Le marché ne revalorise pas seulement le chiffre d’affaires — il revalorise l’efficacité du renouvellement d’actifs pilotée par l’IA

Début mai, Opendoor a publié ses résultats financiers du premier trimestre 2026 : 720 millions de dollars de chiffre d’affaires, 72 millions de dollars de bénéfice brut, avec une marge brute en rebond à 10 %. La perte nette s’est réduite à 173 millions de dollars et la trésorerie s’établissait à environ 999 millions de dollars, avec un ratio de liquidité générale de 7,1 — une structure financière remarquablement solide. Peu après, le CEO Kasra Nejatian a acheté 100 000 actions OPEN sur le marché avec des fonds personnels, signalant une forte confiance interne. Au 28 mai, OPEN a clôturé à 5,07 $, progressant à 5,10 $ après la séance.

Source : Blaze Dimov (Medium)

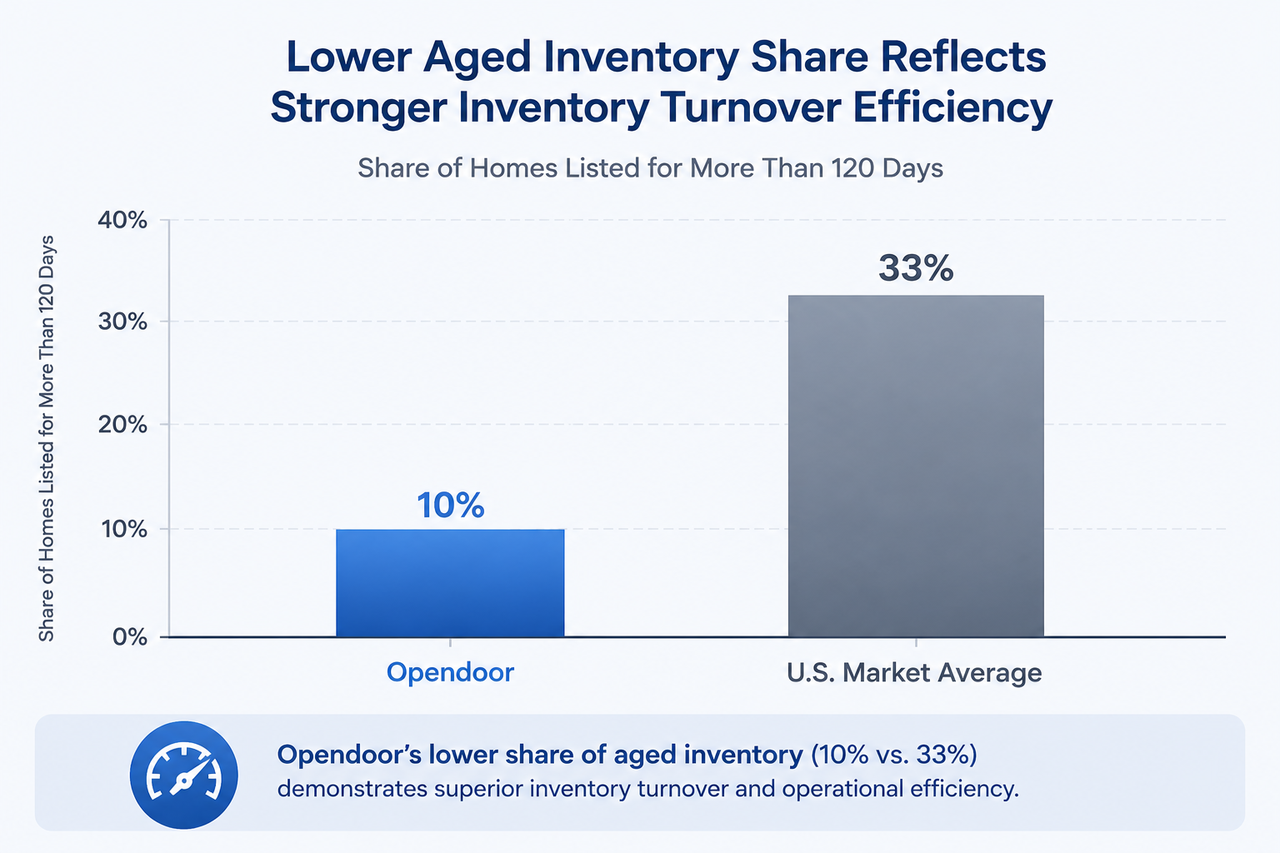

Cependant, ce qui a véritablement déclenché la revalorisation du marché n’est pas seulement le dépassement des attentes en matière de revenus. Le véritable changement réside dans la qualité des stocks : seuls 10 % des logements d’Opendoor sont restés en vente plus de 120 jours, contre 33 % sur l’ensemble du marché américain. Cela signifie que les durées de détention sont nettement plus courtes, l’exposition à la baisse des prix est significativement réduite et l’efficacité du capital s’est structurellement améliorée. D’un point de vue financier, cela s’apparente à un indicateur de risque pour un système de market making à haute fréquence, bien loin du rapport d’inventaire d’un promoteur traditionnel.

Comparaison de la qualité de l’inventaire Opendoor vs moyenne du marché

De l’ère des taux zéro à la liquidité pilotée par l’IA : pourquoi le modèle iBuying est réévalué

Si l’on revient sur la période 2022–2024, Opendoor incarnait presque l’exemple-type de l’éclatement de la bulle de l’ère des taux bas. Le modèle iBuying reposait sur un renouvellement rapide et l’appréciation des actifs. Lorsque la Fed a relevé ses taux de manière agressive, la valeur des stocks s’est effondrée, les pertes se sont accumulées et l’action a chuté de plus de 90 %. Le récit dominant qualifiait alors le modèle de « produit d’une ère de taux zéro ».

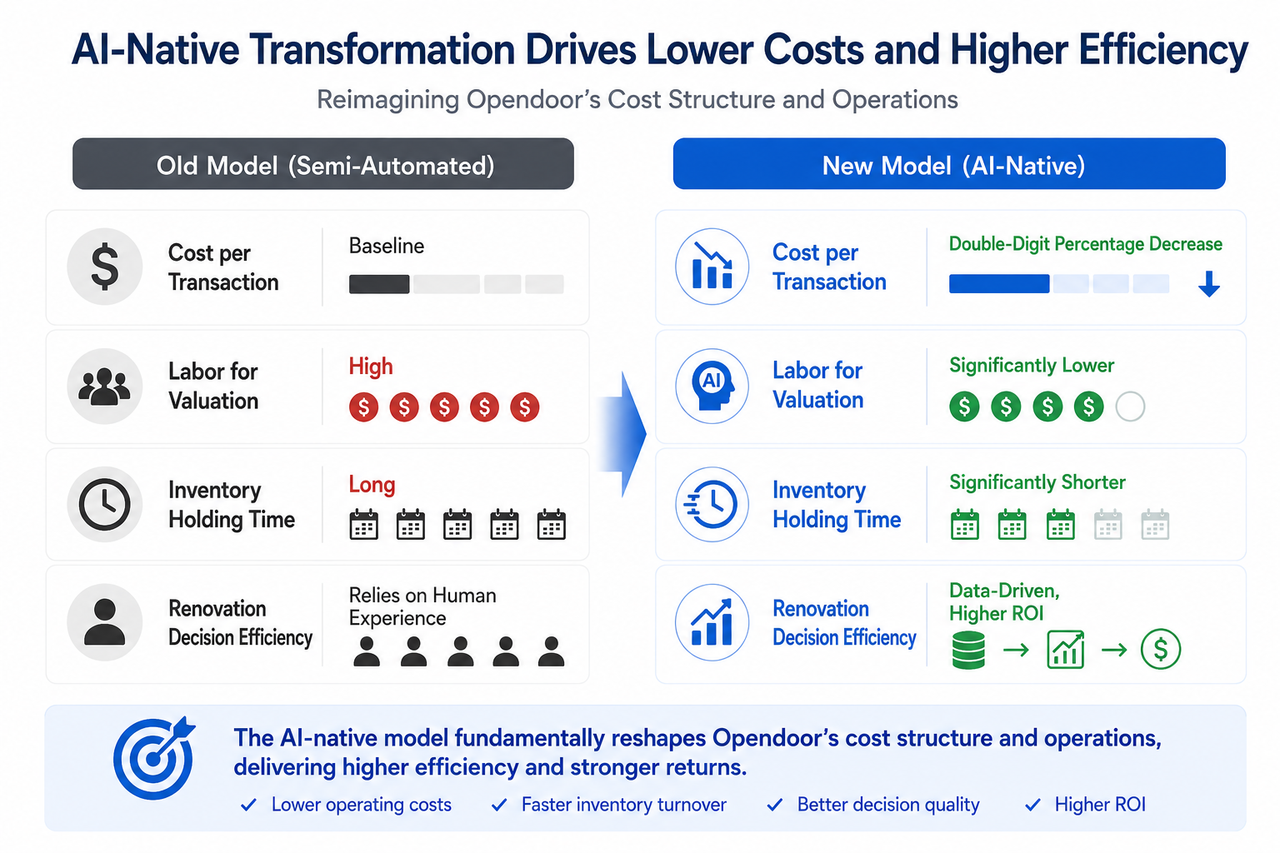

Le véritable tournant est intervenu en 2025. Opendoor s’est retiré des marchés non stratégiques, a réduit ses dépenses opérationnelles et a discrètement construit un workflow transactionnel entièrement natif à l’IA. Début 2026, ce système a remplacé les anciens processus semi-automatisés, couvrant la tarification dynamique, la vérification automatisée des titres de propriété et la génération intelligente d’offres. Parallèlement, les propres produits hypothécaires d’Opendoor ont percé sur le plan tarifaire, proposant des coûts environ 100 points de base inférieurs aux taux du marché.

Cette trajectoire rappelle l’évolution du secteur crypto après 2022 : les marchés sont passés d’une croissance tirée par la liquidité à une rentabilité axée sur l’efficacité. Qu’il s’agisse de protocoles on-chain, de plateformes d’échange ou de proptech, les marchés de capitaux valorisent désormais le cash-flow réel, la maîtrise du risque et l’automatisation, et non plus seulement la taille.

L’IA ne se contente pas de refondre le marketing — elle redéfinit la tarification du risque des actifs

La clé pour comprendre Opendoor 2.0 est de saisir que l’IA ne sert pas simplement à moderniser d’anciens workflows : elle redessine toute la chaîne transactionnelle depuis la base. L’évaluation, les décisions de rénovation, les stratégies de mise en vente et les durées de détention sont toutes pilotées par des systèmes algorithmiques en apprentissage continu et en temps réel. La direction a indiqué lors des conférences de résultats que les coûts opérationnels par transaction reculent de plusieurs dizaines de pourcents, ce qui constitue le principal moteur du retour à un EBITDA positif après ajustements.

D’un point de vue fintech, ce système s’apparente à un moteur de tarification du risque à haute fréquence appliqué au marché immobilier. L’avantage clé n’est plus de détenir plus de logements, mais de fixer plus vite les prix, de réduire l’exposition des stocks et d’abaisser les frictions transactionnelles. C’est un langage familier aux utilisateurs natifs de la crypto : market making, moteurs de risque, finance algorithmique.

Vers un changement de logique d’évaluation ?

À mesure que l’efficacité de la tarification pilotée par l’IA et les avantages produits deviennent plus visibles, le marché commence à reclasser OPEN, passant du statut de « société immobilière » à celui de « plateforme fintech IA ». Les référentiels de valorisation diffèrent fondamentalement :

| Type d’évaluation | Logique centrale | Indicateurs clés |

|---|---|---|

| Immobilier traditionnel | Valeur nette des actifs, valeur comptable | PB, risque de décote des stocks |

| Plateforme IA | Effet de réseau technologique, boucle de rétroaction des données | Volume transactionnel, vitesse d’itération des algorithmes |

| Fintech | Valeur vie client, marge nette d’intérêt | Taille du portefeuille hypothécaire, taux de conversion |

Le récent rebond du cours d’OPEN reflète en grande partie la prise en compte progressive de ce changement de logique par le marché. Si l’EBITDA ajusté devient positif sur l’ensemble de l’année, ce mouvement pourrait s’accélérer.

Divergence haussiers/baissiers : récit IA vs contraintes structurelles

Source : Benzinga (Linkedin)

L’affrontement actuel entre haussiers et baissiers sur OPEN est classique. Les haussiers mettent en avant l’achat interne du CEO, l’impact direct de taux hypothécaires inférieurs de 100 points de base sur l’acquisition client et les mensualités, ainsi que la possibilité de revaloriser l’entreprise à l’approche de la rentabilité. Les baissiers soulignent la faiblesse structurelle des ventes de logements dans un environnement de taux élevés, les risques non éprouvés des portefeuilles hypothécaires à taux bas sur un cycle de crédit complet, et l’écart important entre le résultat net selon les normes GAAP et le résultat ajusté.

Il existe également un risque plus profond lié au récit de l’IA lui-même : le marché pourrait surestimer les gains d’efficacité à court terme d’une « IA qui réinvente tout ». Si les marges ne s’améliorent pas comme attendu dans les prochains trimestres, l’étiquette IA pourrait même devenir une source de pression sur la valorisation.

Réflexions pour les RWA, agents IA et marchés d’actifs on-chain

Source : Antier

Au-delà de l’analyse d’un titre isolé, Opendoor 2.0 porte des enseignements plus larges pour l’industrie crypto et l’infrastructure fintech.

Premièrement, l’immobilier est l’une des grandes classes d’actifs les moins liquides. L’utilisation de l’IA par Opendoor pour la tarification et la mise en relation automatisée transforme en profondeur la liquidité des actifs réels. Cela rejoint la logique fondamentale du secteur RWA, qui vise à résoudre le problème de liquidité après la tokenisation des actifs.

Deuxièmement, si des agents IA commencent à intervenir dans les transactions d’actifs réels, des systèmes comme Opendoor 2.0 — avec tarification et exécution entièrement algorithmiques — pourraient devenir les premières interfaces transactionnelles natives agents dans le monde réel.

Troisièmement, à mesure que les données de transaction immobilière, les modèles de tarification et l’automatisation atteignent un niveau suffisant de standardisation, le potentiel de mapping vers des actifs on-chain, la tokenisation immobilière et les systèmes de collatéralisation on-chain s’ouvrira. Cela reste très spéculatif, mais la direction est déjà tracée.

Opendoor 2.0 : comparaison de la structure des coûts avant et après la refonte du workflow par l’IA

Conclusion

Un achat interne du CEO, un système IA reconstruit depuis la base pour piloter le workflow transactionnel, et des taux hypothécaires inférieurs de 100 points de base au marché — ces signaux font de l’année 2026 d’Opendoor un cas à part. Mais ce qui lui confère une portée intersectorielle, ce n’est pas simplement le redressement d’une entreprise. C’est la tentative de faire évoluer les actifs à faible liquidité vers une tarification algorithmique et une circulation plus efficace. Si la décennie passée a révolutionné la circulation de l’information grâce à Internet, la prochaine décennie, portée par l’IA appliquée à la finance, pourrait transformer la liquidité des actifs réels. Opendoor 2.0 s’impose comme l’une des expériences les plus marquantes dans ce domaine. Chaque donnée et évolution structurelle mérite d’être analysée dans cette perspective élargie.